Электронный кошелёк открывается за пару минут и без визита в офис, а перевод уходит за доли секунды — этим ЭПС и отличаются от банков, которые они не заменяют, а дополняют. Через них платят за интернет, принимают гонорары от зарубежных заказчиков, покупают и хранят криптовалюту. После 2022 года рынок для россиян заметно сузился: одни системы ушли, другие закрылись, третьи работают с оговорками. В статье разберём, что такое ЭПС и как они устроены, а затем пройдёмся по лучшим электронным кошелькам в России и мире с честным статусом доступности каждого на 2026 год.

Предупреждение о рисках: Информация о платёжных системах и электронных кошельках представлена в ознакомительных целях. Условия сервисов могут измениться. Мы не несём ответственности за действия третьих сторон. Перед использованием финансовых сервисов ознакомьтесь с их официальными условиями и политикой безопасности.

Что такое ЭПС | Как работают электронные платежные системы

В структуре любой электронной платежной системы можно выделить несколько компонентов:

- UI – пользовательский интерфейс. Это сайт платежной системы, отдельное приложение для ПК и мобильных устройств.

- Система идентификации и аутентификации клиентов.

- Системы безопасности. Это и шифрование клиентских данных, и отслеживание поведенческих особенностей для выявления аномальной активности, и предотвращение атак злоумышленников.

- Платежный шлюз. Это своего рода посредник между участниками транзакции. Платежный шлюз занимается обработкой данных, именно благодаря им возможны, например, покупки в магазинах с оплатой товара с кошелька ЭПС.

- Техподдержка. Сюда входит FAQ, служба для разрешения спорных ситуаций, служба поддержки для ответов на вопросы пользователей.

- Юридическая составляющая. Отвечает за соответствие работы ЭПС законам различных юрисдикций. Сюда же относятся системы KYC и AML (знай своего клиента и системы противодействия отмыванию денег соответственно).

- Технологическая составляющая. Это дата-центры, серверы, облачные решения, системы резервного хранения данных.

- Отчетность и аналитика.

Принцип работы большинства ЭПС схож:

- После регистрации пользователь получает минимальный набор возможностей. Это жесткие лимиты на входящие/исходящие переводы, недоступность ряда функций. Ограничения снимаются после верификации личных данных.

- Пополнение кошелька ЭПС выполняется с банковской карты, банковским переводом или с кошелька другой электронной платежной системы. Средства клиентов хранятся на сегрегированных банковских счетах (отдельно от собственных средств компании). Каждый USD, который клиент видит в личном кабинете, должен быть обеспечен реальным долларом на банковском счете.

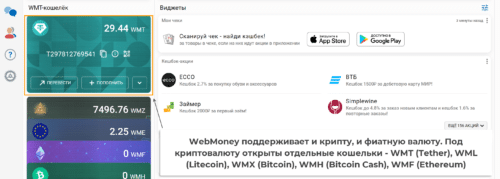

При пополнении счета фиатная валюта может конвертироваться во внутреннюю валюту самой ЭПС. Например, у WebMoney (рублёвые кошельки заморожены: WMR с 2022, WMB с 2023) используются титульные знаки, WMZ соответствует американскому доллару, WME – евро.

- При переводе денег или оплате товара/услуги проверяется возможность осуществления платежа – размер счета, отсутствие ограничений со стороны ЭПС.

- Транзакция отправляется в процессинговый центр, он обрабатывает ее. Отправитель и получатель получают сообщение об успешном проведении платежа. Информация о транзакции хранится на стороне платежной системы, пользователь может изучить историю платежей, при необходимости запросить отчет.

- При выводе средств на карту проверяется соответствие данных держателя карты и владельца счета ЭПС.

Все описанные этапы происходят практически мгновенно. На обработку транзакции уходят доли секунды.

Виды ЭПС

Электронные платежные системы можно классифицировать по массе признаков. Ниже – классификация с учетом ключевых факторов, определяющих работу ЭПС:

- С точки зрения географии работы выделяют международные и локальные системы. Международные – Paypal, Skrill, Neteller и другие, локальные ориентированы скорее на рынок одной страны как, например, у ЮMoney.

- По типу принимаемой валюты. Есть ЭПС, ориентированные только на фиатную валюту, есть системы с поддержкой еще и крипты, под нее открываются отдельные внутренние кошельки. В последние годы все больше число обычных платежных систем добавляет поддержку крипты.

- По способу взаимодействия с потребителем. Выделяют обычные ЭПС, у них есть приложения для ПК и смартфонов, привычный веб-интерфейс. Их противоположность – системы, являющиеся скорее платформами для обработки платежей (Stripe, Braintree).

- По назначению можно выделить системы для банков и обычные ЭПС. Пример банковских платежных систем – МИР, UnionPay, Visa, MasterCard, они используются главным образом для обмена информацией между банками.

- По уровню централизации ЭПС делятся на централизованные (классические платежные системы) и децентрализованные. В случае с централизованными системами есть центр/несколько центров, в который стекается вся информация о транзакциях, есть бэкапы, возможность восстановить аккаунт, если данные были утеряны. Децентрализация относится в большей степени к миру криптовалют, но некоторые рассматривают DeFi как один из вариантов платежных систем.

- Платежные системы можно разделить на группы и по функционалу. Есть ЭПС, функции которых ограничиваются приемом/отправкой платежей, есть системы, превратившиеся в многофункциональные платформы. Например, у WebMoney помимо стандартных функций есть долговой сервис, собственная биржа, обменник и другие возможности.

- В зависимости от необходимости подключения к интернету выделяют онлайн и оффлайн ЭПС. В онлайновых системах без интернета невозможно провести платеж. В оффлайновых транзакции можно проводить и без интернета, позже, при подключении к сети данные просто синхронизируются.

Эта классификация в некоторой степени условна. В зависимости от того какие критерии положены в основу можно привести и более детальное разделение на группы.

12 лучших электронных кошельков в России и мире

Это не рейтинг, позиция в списке не отражает уровень сервиса. В подборку вошли системы, которые стабильно работают не первый год и реально пригодны хотя бы для одного сценария российского пользователя – внутренних платежей, международных переводов или расчётов с Китаем.

Как отбирали: каждый сервис проверен на операционный статус для резидента РФ по официальному сайту и справочному центру системы на дату публикации; комиссии, валюты и лимиты сверены с тарифными страницами самих ЭПС. Отдельно помечены системы, которые формально живы, но закрыли доступ россиянам, — иначе список вводил бы в заблуждение. Закрывшиеся сервисы вынесены в отдельный блок в конце.

Сначала – сводная таблица со статусом доступности каждой системы для резидента России, дальше подробный разбор по каждой.

| Сервис | Доступ из РФ (2026) | Валюты | Крипта | Карта | Особенность |

|---|---|---|---|---|---|

| Volet | Да, с ограничениями | RUB, USD, EUR и др. | Да | Не для РФ | Кэшбэк 0,5%, ввод/вывод крипты |

| Capitalist | Да, без ограничений | RUB, USD, EUR | Да | Нет | Вывод на карту ~2,5%, внутри бесплатно |

| WebMoney | Да (рублёвые заморожены) | Титульные знаки | Да | Нет | WMZ торгуется с дисконтом к доллару |

| ЮMoney | Да, полный | RUB | Нет | МИР (вирт./пласт.) | СБП, платежи внутри России |

| PayPal | Нет (ушёл в 2022) | 20+ | Да | Да | Мировой лидер, но не для РФ |

| Neteller | Только старые клиенты | Много | 40+ монет | Да | Вывод от $10, новые РФ-регистрации закрыты |

| Skrill | Только старые клиенты | Много | Да | Prepaid Mastercard | €5/мес после 6 мес простоя |

| Paysera | Нет (закрывает счета РФ) | 30 валют | Нет | Visa | Счёт с IBAN ЕС, Apple/Google Pay |

| WeChat Pay | Частично (через посредников) | CNY | Нет | Нет | Оплата по QR в Китае, экосистема |

| Alipay | Частично (посредники ~4%) | CNY | Нет | Нет | Нужен загранпаспорт |

| M-Pesa | Нет (Африка) | KES и др. | Нет | Нет | Мобильные деньги без банка |

| Payoneer | Нет (аккаунты закрыты) | Много | Нет | Mastercard (не для РФ) | Для фрилансеров, обход через крипту/СНГ |

1. Volet (бывш. Advcash)

На момент основания в 2014 г. система называлась Advanced Cash (сокращённо Advcash), намекая на «продвинутость» технологий и широкий функционал. В марте 2024 г. компания провела ребрендинг: бренд Advcash ушёл в историю, а на рынке появился Volet.com. Логины, статус верификации и балансы клиентов при этом сохранились. Несмотря на относительную молодость, платежная система уже работает в 150+ странах мира.

Ключевые особенности Volet:

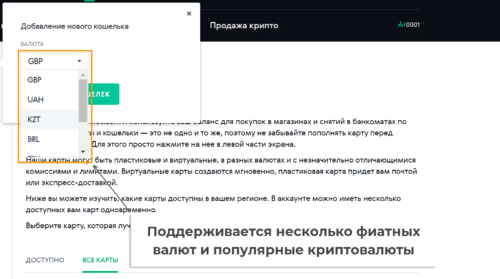

- Поддержка нескольких фиатных валют, включая российский рубль

- Поддержка криптовалют, на момент подготовки обзора поддерживались Bitcoin, USDT (TRC-20, ERC-20), Ethereum, Litecoin, Ripple, TON, DASH. Примечательно, что все это доступно из одного аккаунта, можно без проблем конвертировать фиатную валюту в крипту и выводить ее на другой кошелек. Жестких ограничений нет, комиссия приемлемая.

- Можно оформить пластиковую или виртуальную карту, правда, в ряде стран эта опция недоступна.

- За покупки на ряде сайтов начисляется кэшбек 0,5%.

- Есть решения для бизнеса, можно организовать прием платежей от клиентов через Volet.

- Очень простая верификация, проверка данных проходит быстро.

Регистрация для россиян доступна, однако есть существенные ограничения: карты Volet для резидентов России не выпускаются, прямые переводы на банковские карты и счета в РФ невозможны. Тем не менее, Volet остается одним из немногих международных кошельков, доступных российским пользователям для работы с криптовалютой и международными переводами.

2. Capitalist

Capitalist – относительно молодая, но уже зарекомендовавшая себя платежная система, популярная среди фрилансеров, арбитражников и владельцев интернет-бизнеса. Основана в 2014 г., зарегистрирована в Грузии. После ухода Payeer и Perfect Money именно она стала для многих россиян основным рабочим кошельком для международных расчётов.

Ключевые особенности:

- Поддержка трех фиатных валют: российский рубль, доллар USD, евро EUR.

- Поддержка криптовалют, включая BTC и стейблкоины.

- Бесплатные внутренние переводы между кошельками Capitalist.

- Бесплатное пополнение счета.

- Вывод на банковские карты с комиссией ~2,5%.

- Возможность массовых выплат – удобно для бизнеса.

- Обмен валют внутри системы.

3. WebMoney

Одна из старейших электронных платежных систем, основана в 1998 г. в России, позже компания сменила прописку. На официальном сайте сообщается, что компанией владеет WM Transfer Ltd, а юридическими вопросами занимается UAB «DEED BALTIC», регистрация Webmoney выполнена в Литве.

Основные особенности:

- Используется система титульных знаков, каждый соответствует определенной валюте, это касается и фиатной валюты и крипты.

- Есть сервис выдачи займов и сервис для кредитования других участников системы. Можно и брать деньги в долг, и выдавать займы, зарабатывая на этом.

- Есть возможность организовать сбор, например, для какого-нибудь мероприятия. Это функция краудфандинговой платформы.

- Вебмани предлагает несколько видов киперов – веб-версию и в виде отдельного приложения. Это позволяет обеспечить максимальную надежность и защиту.

- Используется система аттестатов – от псевдонима до персонального. С каждым новым уровнем вероятность мошенничества со стороны контрагента снижается.

- Есть решения для бизнеса.

- Хорошо развито криптонаправление. Есть внутренние кошельки, криптовалюту можно хранить на этих внутренних кошельках или вывести на обычный внешний криптокошелек.

Есть у Вебмани и пара специфических особенностей. Например, ЭПС может отказать клиенту в обслуживании из-за критики в свой адрес, это работает, если критика распространяется в форуме/чате самой платежной системы. Деньги не отбирают, но пользователь может быть забанен навсегда.

Отдельного внимания заслуживает ситуация с обеспечением титульных знаков. В феврале 2022 г. ЦБ РФ отозвал лицензию у расчетного банка ККБ, обслуживавшего рублевые кошельки. Кошельки WMR были ликвидированы, а WMZ сильно обесценился, что подрывает доверие к платежной системе. В теории WMZ должен соответствовать USD с отклонением в пару процентов. В реальности WMZ торгуется со значительным дисконтом к доллару, и разрыв продолжает увеличиваться – по данным обменников, курс может составлять 1,9–2,0 WMZ за 1 USD, что означает обесценивание на 40–50%. Руководство не торопится прояснять ситуацию, ограничиваясь стандартным «курс формируется соотношением спроса и предложения».

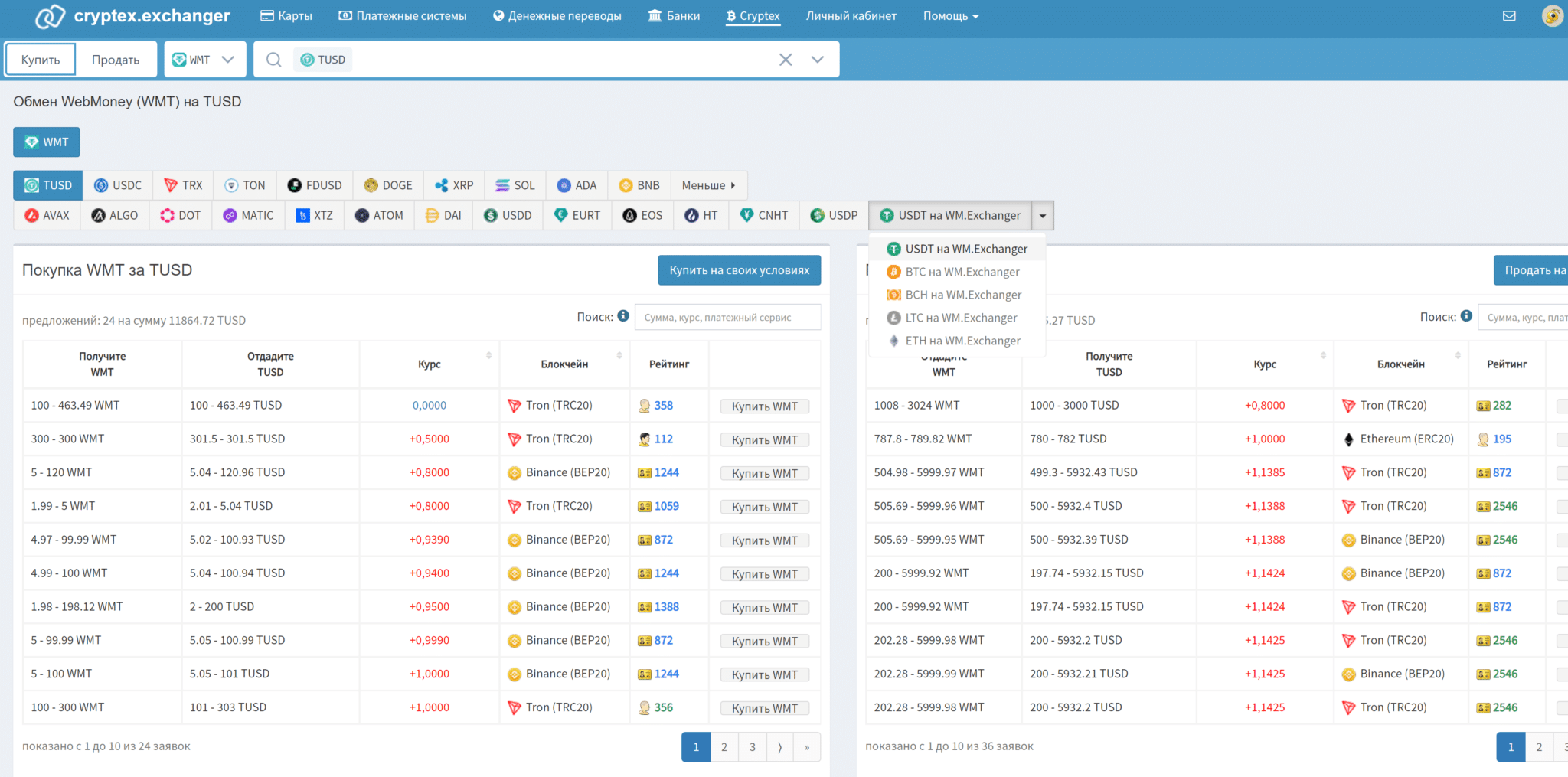

Курс обмена WMZ и других титульных знаков в разных пунктах отличается, поэтому перед выводом стоит сравнить предложения. Сделать это удобно через агрегатор-мониторинг обменников BestChange, который сводит актуальные курсы десятков сервисов в одну таблицу.

4. ЮMoney

Сервис запущен в 2002 г. под названием «Яндекс.Деньги». В 2013 г. Сбербанк приобрел 75%-ную долю, а в 2020 г. завершил поглощение и провёл ребрендинг – так «Яндекс.Деньги» стали ЮMoney. Сменой названия Сбербанк подчеркнул отделение сервиса от Яндекса.

Функционал электронного кошелька ЮMoney давно вышел за рамки переводов между кошельками внутри системы. Можно оформить виртуальную или пластиковую карту МИР, а также выпустить платежный стикер. Через сервис оплачивают штрафы и покупки, проводят платежи на реквизиты ИП, оплачивают ЖКХ, интернет, связь и телевидение. Поддерживается СБП, а для самозанятых есть отдельный сервис ЮSelf с формированием чеков, справками и автоматическим расчётом налога.

Юмани – идеальное решение для платежей внутри России. Виртуальную карту можно использовать, например, для интернет-покупок.

5. Paypal

Paypal (она же пэй пэл или «палка») – одна из самых популярных ЭПС в мире. За 2025 год общий объём платежей (TPV) достиг $1,79 трлн, это на 7% больше, чем годом ранее, а число транзакций составило 25,4 млрд. К созданию платежной системы приложил руку небезызвестный Илон Маск.

На стартовом этапе Paypal концентрировалась на eBay, позже вышла за рамки платежной системы для удобной оплаты товаров на одной, пускай и крупной онлайн-площадке. Сегодня это международная система, охватывающая порядка 200 стран и поддерживающая более 20 фиатных валют. С 2020 года ЭПС поддерживает криптовалюты (BTC, ETH и др.), а с 2023 г. выпустила собственный стейблкоин PYUSD.

Ключевые достоинства Paypal – низкие комиссии, охват большей части стран мира, работа с криптой, удобство переводов (достаточно знать email получателя), решения для бизнеса любого масштаба, программа защиты покупателей и высокий уровень безопасности.

6. Neteller

Neteller стартовал почти в то же время, что и Paypal, но ЭПС не смогла достичь того же масштаба. Это не делает Neteller плохим, просто у этой системы несколько меньший охват аудитории, к надежности и удобству использования вопросов нет.

Бренд принадлежит Paysafe Group. В середине десятых годов эта компания купила Skrill, поэтому на сайте есть упоминание того, что Neteller – официальный торговый знак Skrill Limited.

Ключевые особенности Neteller:

- Переводы на зарубежные банковские счета. Стандартная комиссия за вывод – $10, для VIP-клиентов условия более выгодные.

- Поддержка 40+ криптовалют. По этому показателю – один из лидеров.

- У счетов есть разные статусы, чем он выше, тем ниже комиссионные и в целом условия более выгодные.

- Обилие поддерживаемых валют.

- Пластиковые и виртуальные карты.

- Высокая надежность и безопасность.

7. Skrill

Принадлежит Paysafe Group, платежная система создана в 2001 г., тогда она называлась Moneybookers. В 2011 г. прошел ребрендинг и появился современный Skrill, в 2015 г. платежная система продана Paysafe Group.

Ключевые особенности:

- Широкий охват аудитории.

- Комиссии на уровне конкурентов.

- Программа лояльности, клиенты могут повысить статус счета и получить сниженные комиссии.

- При неактивности в течение полугода начинает списываться по 5 EUR в месяц за обслуживание счета.

- Поддержка криптовалюты. Крипту можно покупать прямо с кошелька Skrill.

- Выпускаются карты Skrill Prepaid Mastercard. Для стран, не входящих в зону SEPA, они недоступны.

- Есть защита покупателей при условии, что они совершили покупку в магазинах-партнерах Skrill. Если клиент не получил товар/услугу после оплаты и магазин молчит, то можно обратиться в ЭПС.

8. Paysera

Может рассматриваться как замена обычного банка. ЭПС зарегистрирована в Литве, после регистрации клиент получает счет с европейским IBAN и может работать с 30 валютами. Прямо в личном кабинете можно обменивать валюты по курсам, приближенным к официальному.

Как и обычные банки Paysera позволяет клиентам выпускать виртуальные карты Visa с поддержкой Apple Pay и Google Pay. Карты можно использовать для оплаты покупок онлайн и в магазинах. Есть срочные и не мгновенные переводы, срок обработки которых может превышать полчаса. По сути это гибрид обычной ЭПС и банка с неплохими условиями и для физлиц, и для бизнеса.

9. WeChat Pay

Изначально WeChat создавался как мессенджер (разработка Tencent), позже его функционал значительно расширился. Сегодня это не только один из самых популярных способов общения в Китае, но и полноценная платежная система WeChat Pay.

WeChat можно рассматривать как набор мини-приложений, каждое из которых отвечает за некоторую функцию. Это и заказ такси, и заказ еды на дом, и покупка билетов в кинотеатр, оплата коммунальных счетов. Оплата производится непосредственно через WeChat.

Основные особенности:

- Широчайший функционал.

- Интеграция практически во все сервисы, в которых вообще возможна оплата через интернет.

- Функции социальной сети. Это не только удобный способ оплаты, но и мессенджер, социальная сеть – настоящая экосистема.

- Поддерживается оплата через QR коды.

- Есть поддержка видео- и аудиозвонков.

10. Alipay

Китайская платежная система, создана в 2004 г. как часть Taobao. На стартовом этапе развития платежная система привлекла клиентов тем, что позволяла подтверждать списание средств только после получения товара. Это обеспечило приток новых клиентов.

Уже к началу 10-х годов Alipay стала одним из ключевых игроков на рынке Китая. В 2011 г. ЭПС была выделена в отдельную компанию, в 2013 г. Alipay выпускает сверхуспешное мобильное приложение, а с 2015 г. начинается продвижение за пределами КНР.

Особенности Alipay:

- Для полноценного использования нужен загранпаспорт, без него вы не пройдете верификацию.

- Через Alipay возможны международные платежи.

- Есть доступ к инвестпродуктам.

- Высокий уровень интеграции в экономику Китая.

- Высокая надежность.

- Возможность работать с китайскими магазинами, поставщиками. Это важно для бизнеса в России и других странах.

11. M—Pesa

Платежная система, созданная для регионов с плохим интернет-покрытием и отсутствием нужной инфраструктуры. M—Pesa создана силами Vodafone и Safaricom (кенийский оператор) в 2007 г.

Пользователи могут открывать счета и пополнять их через специальных агентов, например, в точках, где продаются сим карты. Переводы в своей M—Pesa выполняются без использования банковской инфраструктуры, что позволяет работать даже в таких регионах как Кения и другие африканские страны. Банки не горят желанием вкладываться в развитие инфраструктуры, открывать отделения, в итоге миллионы людей отрезаны от банковских услуг.

Жители зарубежных стран также могут открывать счета в M—Pesa. Это особенно актуально для стран со слабым развитием банковской системы.

С 2009 г. через M—Paisa (локальная версия от оператора Roshan, лицензированная у Vodafone) в Афганистане выплачивали зарплату полицейским – это позволило сократить коррупцию на 30%. Пример показывает надежность технологии мобильных платежей в сложных условиях.

12. Payoneer

Payoneer – международная платёжная система, которую до 2022 года массово использовали российские фрилансеры и IT-специалисты для приёма оплаты от зарубежных заказчиков и маркетплейсов. Вместе с картами Visa и Mastercard она была одним из главных «мостов» между западными платформами и российскими исполнителями.

С марта 2022 г. Payoneer приостановил работу в России, а 16 декабря 2022 г. закрыл российские аккаунты и перестал выдавать карты клиентам с адресом в РФ. Прямого вывода на российские банковские счета сейчас нет. При заходе на сайт с российского IP система прямо сообщает о недоступности сервиса.

В 2026 году фрилансеры выкручиваются через обходные схемы: расчёты в криптовалюте (чаще всего USDT с последующей конвертацией в рубли) или счета в банках дружественных стран – Казахстана, Армении, Киргизии, откуда деньги уже переводят в Россию.

Кто ушёл с рынка: закрывшиеся платёжные системы

Отдельно стоит сказать о системах, которые ещё недавно были на слуху, но к 2026 году прекратили работу или потеряли лицензию. Если вы встретите их в старых подборках «лучших кошельков» – имейте в виду, что регистрироваться там уже негде.

Payeer – закрыт после санкций ЕС

Платежная система была основана в 2012 г. Изначально Payeer базировалась в Грузии, позже переехала в Таллин, затем сообщала о регистрации в Парагвае. До закрытия сервис работал примерно в 200 странах, поддерживал рубли, доллары, евро и криптовалюты, предлагал бесплатное открытие счета и низкие комиссии по внутренним переводам.

В июле 2024 г. Литва оштрафовала Payeer на €9,3 млн (из них €8,24 млн – за нарушение международных санкций и ещё €1,06 млн – за нарушение закона о борьбе с отмыванием денег) за помощь российским клиентам в обходе ограничений ([ТАСС]). А после принятия 19-го пакета санкций ЕС 23 октября 2025 г., в котором Payeer был прямо упомянут, ключевые партнёры заблокировали корпоративные и клиентские счета, и система объявила о прекращении обслуживания пользователей из России и ЕС. Вывести средства пользователям предложили до 5 января 2026 г. ([kurs.expert]).

Perfect Money – прекратила работу в 2025 году

Perfect Money проработала с 2007 года и была популярна среди трейдеров и в HYIP-среде. В 2025 году система свернула деятельность, начав с ухода из стран Европы и СНГ (Украина, Беларусь, Литва, Латвия, Эстония) из-за ужесточения регулирования, а затем фактически отключила сайт. Пользователям, как и в случае с Payeer, дали время вывести средства.

Qiwi – отзыв лицензии ЦБ РФ

Долгие годы Qiwi был одним из самых узнаваемых российских кошельков: терминалы, быстрые переводы, оплата без привязки к банку. 21 февраля 2024 г. Банк России отозвал лицензию у КИВИ Банка (приказ № ОД-266), объяснив это высокорисковыми операциями – переводами в пользу криптообменников, нелегальных казино и букмекеров, а также открытием кошельков на данные граждан без их ведома ([РБК]).

Преимущества и недостатки ЭПС

К преимуществам можно отнести:

- Высокую скорость. Она намного выше по сравнению с банковскими переводами.

- Быстрые переводы за рубеж. Вы не ограничены одной страной, можно за пару секунд перевести деньги, например, из Венгрии в США.

- Надежность. Такие инструменты как двухфакторная аутентификация, антифишинговая защита, различные коды и прочие ухищрения делают ЭПС высоконадежными.

- Большой выбор. Если не устраивает одна платежная система, всегда можно выбрать другую.

- Контроль. Подозрительное поведение определяется довольно точно, так что злоумышленникам работать сложно.

- Возможность «отката» операций, если удастся доказать, что контрагент не выполнил обязательства или вы стали жертвой мошенников.

- Небольшие комиссии. Из-за жесткой конкуренции ЭПС вынуждены снижать комиссии до минимума.

- Дополнительные возможности. Функционал не ограничивается переводом средств, эти платформы предлагают работу с криптой, p2p кредитование, доступ к инвестпродуктам и прочие полезные мелочи.

В недостатки можно записать:

- Риски безопасности. Надежность никогда не равна 100%.

- Ограниченный доступ, особенно в развивающихся странах. В них может банально не быть инфраструктуры для работы ЭПС. Без интернета платежные системы работать не будут.

- Сложный возврат средств. Иногда бывает сложно доказать, что вы стали жертвой мошенников.

- Централизованность. Если центр/центры будут поражены злоумышленниками, то ЭПС может буквально перестать работать.

- Жесткое регулирование и санкции. Госконтроль и санкционные ограничения способны за считанные месяцы закрыть россиянам доступ к сервису – как это случилось с PayPal, Payeer и Qiwi.

- Средства не застрахованы государством. В отличие от банковского вклада, деньги на кошельке не покрываются системой страхования АСВ.

- Поддержку ограниченного количества валют. Это может быть неудобно, клиент теряет деньги на ненужных конвертациях одной валюты в другую.

- Невыгодные внутренние курсы, по которым проводится конвертация внутри отдельных систем.

Заключение

Несмотря на санкции, электронные кошельки в России продолжают работать, хотя рынок заметно сузился. Только за последние два года его покинули сразу несколько знакомых имён: в феврале 2024 г. ЦБ отозвал лицензию у Qiwi, а в 2025 г. прекратили работу Payeer и Perfect Money. Международные PayPal, Wise и Payoneer для резидентов РФ закрыты, а Skrill, Neteller и Paysera работают лишь для старых клиентов с урезанным функционалом.

Для платежей внутри страны остаются стабильные отечественные решения – ЮMoney и WebMoney. Для международных расчётов доступны Volet и Capitalist, юрисдикция которых позволяет обслуживать российских клиентов, а для оплаты китайских товаров и услуг – WeChat Pay и Alipay (через сервисы-посредники). Ситуация на рынке динамична, поэтому перед регистрацией всегда проверяйте актуальный статус сервиса на его официальном сайте.