CBDC простыми словами – это ответ властей на появление криптовалют. Идея разработки криптоаналога обычной фиатной валюты появилась еще в конце прошлого века, но популяризация крипты заставила государства активнее работать в этом направлении. В обзоре подробнее остановимся на том, что такое CBDC, как регулируется и влияет на обычные рынки. К 2026 году цифровые валюты центробанков уже запущены в трёх странах (Багамы, Ямайка, Нигерия), ещё в 49 странах идут пилоты, а 137 юрисдикций, на которые приходится 98% мирового ВВП, ту или иную форму CBDC изучают. В России массовый запуск цифрового рубля намечен на 1 сентября 2026 года, так что тема перестала быть гипотетической – внедрение крипты со стороны государства уже напрямую касается и криптоэнтузиастов, и обычных людей.

Предупреждение о рисках: Криптовалюты являются высоковолатильным и нерегулируемым в большинстве стран активом. Стоимость цифровых валют может резко упасть до нуля. Информация в этой статье предоставлена в образовательных целях и не является инвестиционной рекомендацией. Мы не несём ответственности за финансовые потери. Инвестируйте только те средства, потерю которых вы можете себе позволить.

Что такое CBDC — концепция

CBDC – это цифровые деньги, выпущенные центральным банком. То есть это буквально заменитель обычной фиатной валюты, криптовалюта, эмиссией которой занимается государство. Аббревиатура расшифровывается как Central Bank Digital Currency.

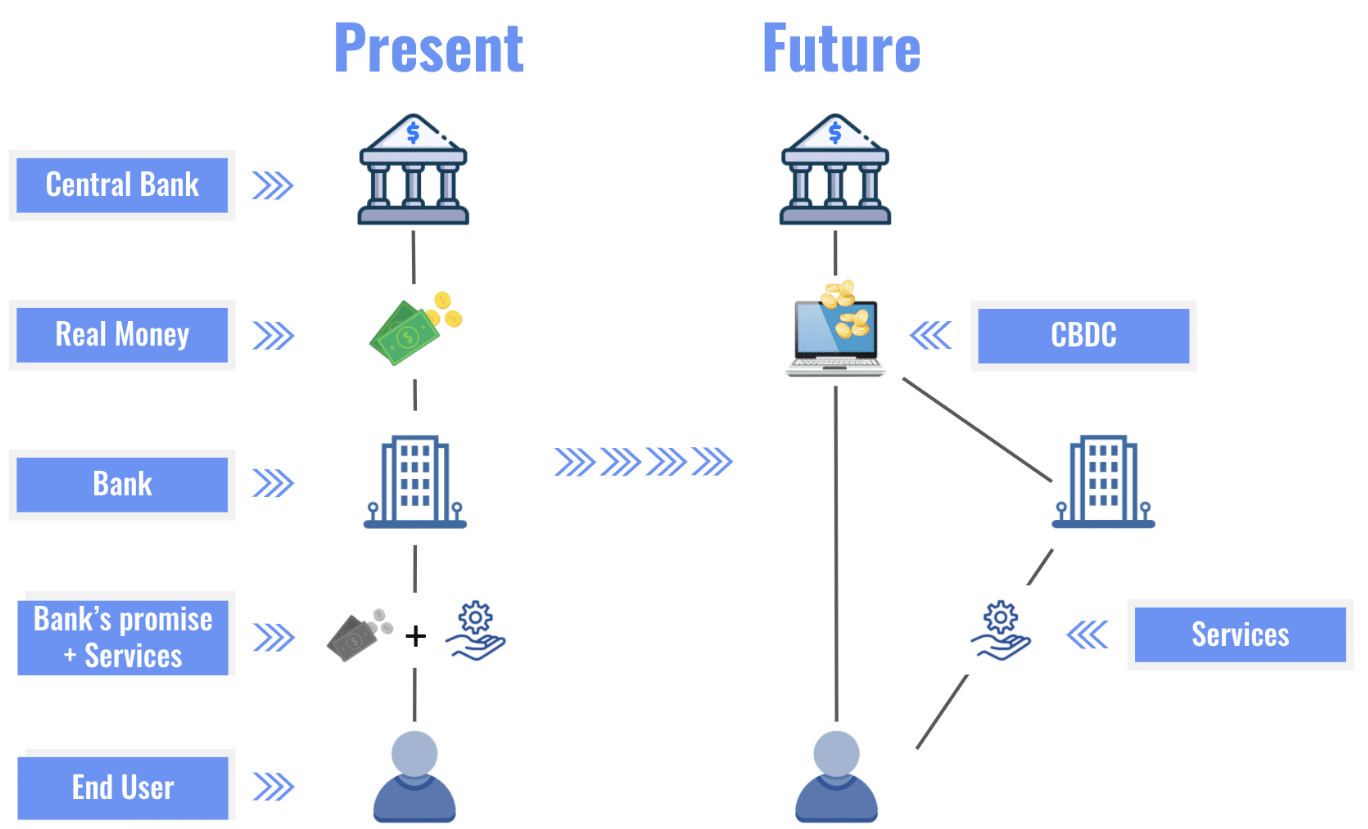

Если CBDC будут введены повсеместно, то взаимодействие основных участников финансовой системы существенно изменится. Сейчас:

- Центробанк занимается эмиссией валюты.

- Затем ее получают обычные банки.

- Далее она поступает к рядовым пользователям.

В случае внедрения CBDC схема может измениться. Регулятор по-прежнему будет контролировать эмиссию крипты, но рядовые пользователи смогут получать ее и напрямую, и через банковские сервисы. Схема значительно упрощается, становится прозрачнее и удобнее. Для получения доступа к финансовой системе не нужен банковский счет, это особо важно для жителей удаленных регионов или стран со слабо развитой банковской системой.

За счет этого государство:

- Сохранит монополию на выпуск денег.

- Сохранит и даже усилит контроль над населением, денежными потоками.

- В теории снизит уровень коррупции. Маловероятно, что это когда-нибудь произойдет, но теоретически такая возможность есть. Крипта может быть полностью прозрачной, а блокчейн позволяет контролировать все транзакции.

- Обеспечит погружение в финансовую систему определенной категории населения, имеющей сложность с доступом к стандартным банковским продуктам. Это могут быть, например, жители отдаленных регионов страны.

- Облегчит выполнение трансграничных платежей. Это скорее побочное явление, но для рядового гражданина – благо. В нынешней финансовой системе переводы за рубеж иногда превращаются в настоящее испытание.

То есть на начальной стадии роста популярности фиатной валюты она облегчила использование финансовой системы и внесла определенную децентрализацию. Позже государство вернуло монополию в этой области.

Ровно то же может произойти с криптовалютами:

- На начальной стадии развития крипта была практически Диким Западом. Регуляторы просто игнорировали ее существование, не было ни законодательной базы для ее регулирования, ни даже четкого понимания того чем является крипта. В вопросе чем является криптовалюта до сих пор нет единого мнения. В одних странах ее считают имуществом, в других – аналогом обычных денег.

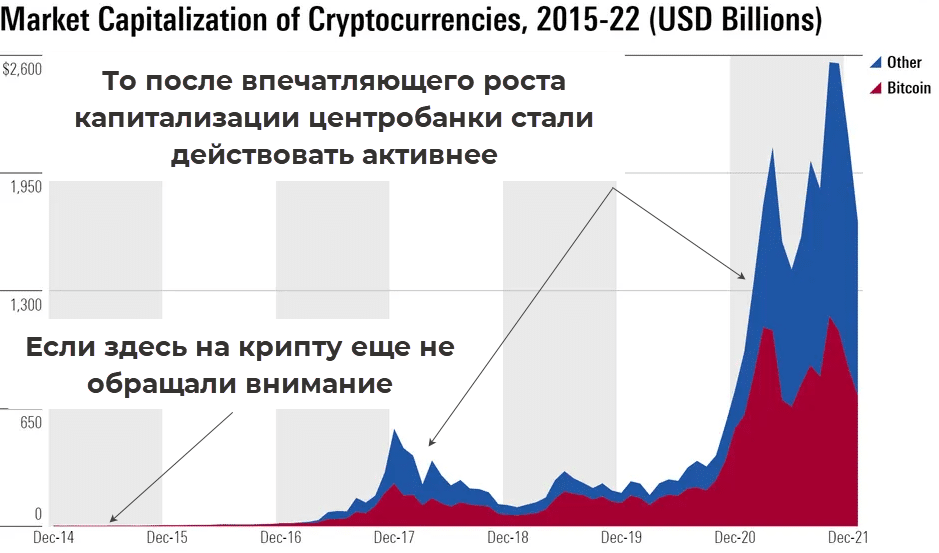

- После того как в криптосферу потекли рекой многомиллиардные инвестиции началась работа над регулированием этой сферы. Государства обратили внимание на крипту и может повториться история с возвращением монополии после появления фидуциарных денег, только уже в случае с криптовалютой.

Это классический пример того, что история идет по спирали. Мировая финансовая система совершила очередной виток. Но если раньше речь шла о фиатной валюте, то теперь в центре внимания крипта.

Модели реализации CBDC

Модели зависят от того кто выпускает крипту, как она распределяется и кто занимается ее хранением. С точки зрения эмиссии выделяют:

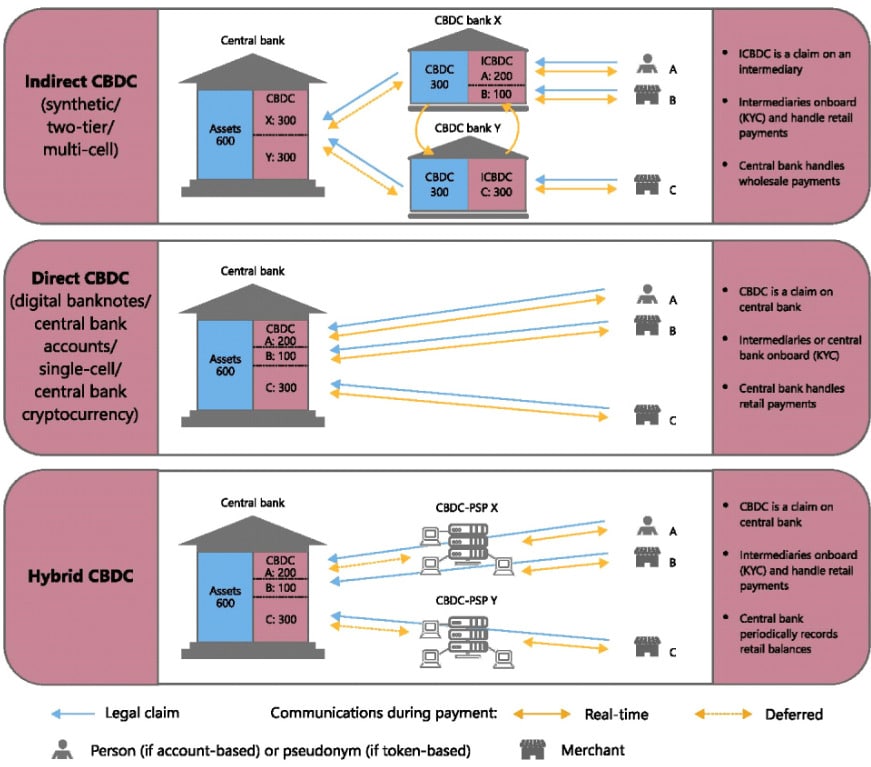

- Direct. В цепочке центробанк – получатель денег устраняются посредники в лице мелких коммерческих банков. Эмиссией и распределением крипты занимается центробанк. Финансовая система значительно упрощается, но на регулятора ляжет дополнительная нагрузка, усиливается централизация, растет цена ошибки.

- Indirect. Право эмиссии переходит к обычным коммерческим банкам, регулятор контролирует этот процесс. Структура финансовой системы в целом сохраняется, остаются и стандартные риски. Несмотря на переход к CBDC средства клиента окажутся смешанными со средствами банка и в случае проблем у банка клиент может лишиться части накоплений.

- Hybrid. Ключевое отличие – то, что средства клиента не смешаны с собственными средствами банка. Это снижает риск и если ключевые метрики банка ухудшаются баланс клиента может быть без проблем перенесен в другое финучреждение.

По способу распределения выделяют 2 модели:

- Одноуровневая. Центробанк выпускает деньги и распределяет их среди и обычных клиентов, и других финучреждений. Он же занимается вопросами безопасности, верификации данных.

- Двухуровневая. Коммерческие банки сохраняют роль посредника между центробанком и конечным получателем средств. Центробанк выпускает крипту для обычных финучреждений, через них ее получают обычные клиенты.

Есть расхождения и по части того как именно будет храниться CBDC. Предлагаются принципиально разные подходы:

- Модель, основанная на токенах, напоминает работу обычной криптовалюты. Токены перечисляются на кошельки так, как это происходит, например, с Tether или монетами Ethereum.

- Модель на основе аккаунтов. Предполагается, что клиент имеет учетную запись в центробанке или коммерческом банке. Это несколько неудобно, поэтому большую популярность приобрела схема с использованием токенов.

Также выделяют модели, основанные на допуске к CBDC разных компаний и банков:

- FI (Financial). В эмиссии и распределении государственной криптовалюты участвуют только регулятор и/или коммерческие банки.

- FI+. Создается некая небанковская структура и доступ к крипте получают через нее.

- EW. Расширенная схема, помимо банков и различных финучреждений к CBDC получают доступ и другие участники торгов

Пока что четкого стандарта нет и разные страны выбирают модели реализации крипты на государственном уровне на свой вкус.

- Криптовалюта DeFi – обзор и перспективы сферы децентрализованных финансов

- Невзаимозаменяемый токен NFT — что это? Как купить NFT? Как создать NFT токен?

- Стейкинг криптовалюты – самое полное руководство. Как заработать?

- Что такое биткоин простыми словами?

- Стейблкоин – что это такое? Как купить, где хранить? Обзор крипты + список стейблкоинов

Примеры реализации CBDC в мире

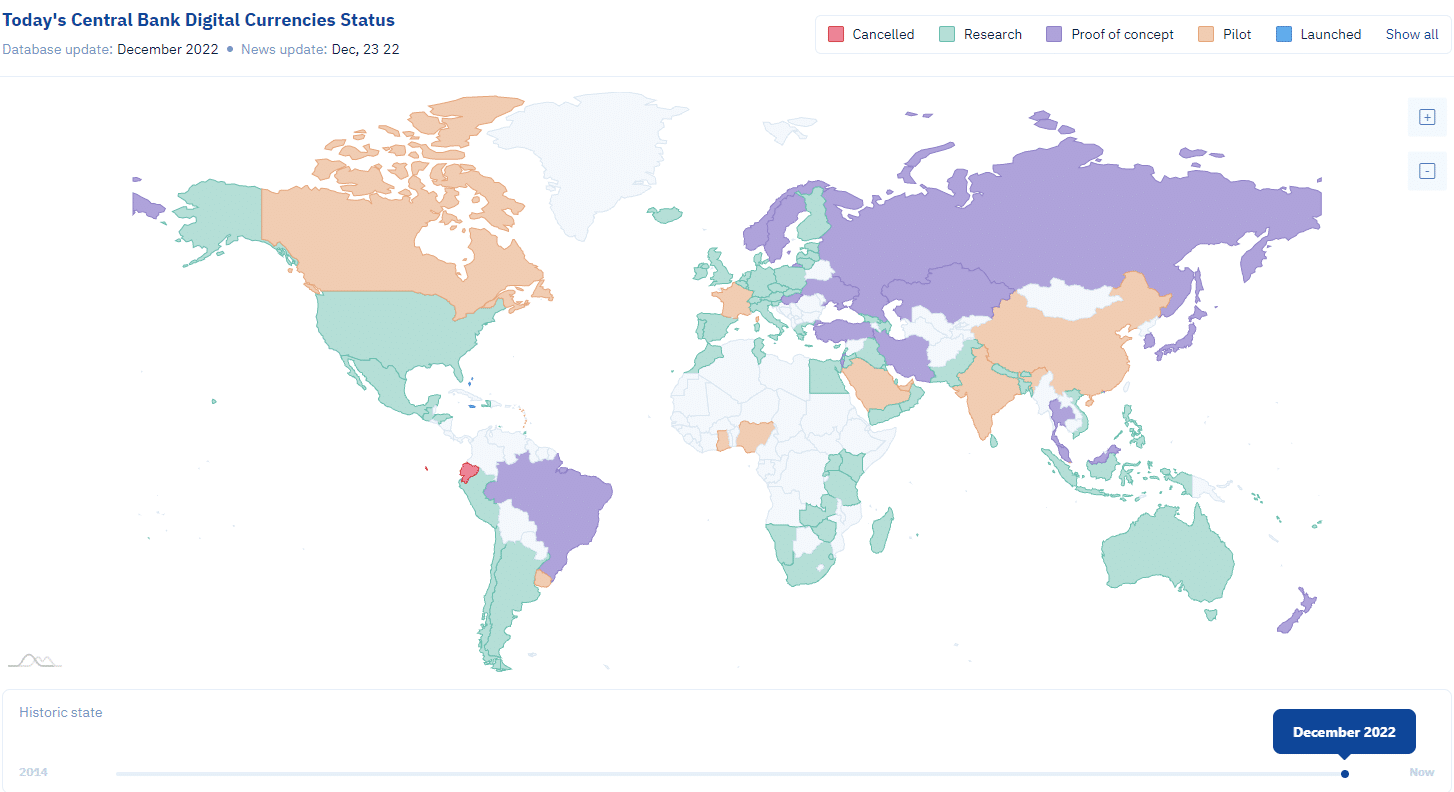

К апрелю 2026 года ландшафт CBDC изменился радикально. По данным Atlantic Council, 137 стран и валютных союзов (на них приходится 98% мирового ВВП) изучают цифровые валюты центробанков, полноценно запустили CBDC уже три страны (Багамы, Ямайка, Нигерия), ещё в 49 юрисдикциях идут пилотные программы. Россия в их числе: массовый запуск цифрового рубля назначен на 1 сентября 2026 года.

На примере разных стран можно оценить эффективность работы CBDC:

- Россия. Закон о цифровом рубле был принят в 2023 году, 15 августа 2023 года Банк России стартовал пилот с участием 13 банков и ограниченного круга клиентов. В феврале 2025 года ЦБ перенёс массовый запуск с 1 июля 2025 года на 1 сентября 2026 года. По состоянию на начало 2026 года в пилоте участвуют около 15 банков, более 50 компаний и примерно 2 000 физических лиц. С 1 января 2026 года цифровой рубль начал использоваться в отдельных государственных расчётах (выплаты, зарплаты бюджетникам, расходы на содержание имущества). С 1 сентября 2026 года принимать цифровой рубль обязаны торговцы с годовой выручкой свыше 120 млн рублей, для среднего бизнеса дедлайн – 2027 год, для малого – 2028 год. Системно значимые банки с этой же даты обязаны обеспечить клиентам возможность операций с цифровым рублём.

- Китай. В Поднебесной проект цифрового юаня стартовал еще в 2014 г., тогда исследовательская группа начала свои изыскания. К 2020 г. был готов прототип и началось тестирование, пилотные запуски проводились в Лучжоу и Сучжоу. Сейчас e—CNY работает уже в 29 городах Китая – от оплаты метро в Пекине до выплаты зарплат госслужащим в провинции Цзянсу. К ноябрю 2025 года цифровой юань обслужил более 3,4 млрд транзакций на 16,7 трлн юаней (около $2,3 трлн) – рост более чем в 8 раз по сравнению с 2023 годом. Открыто около 230 млн персональных и 18,8 млн корпоративных кошельков. Параллельно Китай тестирует трансграничное применение e—CNY с Гонконгом, Макао, Лаосом, Таиландом, Камбоджей и Сингапуром.

- Нигерия. eNaira был запущен 25 октября 2021 года и стал первой полноценно развёрнутой CBDC в Африке. Проект столкнулся с проблемой низкой адопции: по оценкам МВФ, 98,5% выпущенных кошельков никогда не использовались, а в феврале 2025 года общий объём eNaira в обращении составлял 18,31 млрд найр – всего 0,37% от всей денежной массы страны. Глава ЦБ Нигерии Олайеми Кардозо пообещал в 2025 году провести ревизию проекта. По состоянию на 2026 год eNaira продолжает работать, но остаётся маргинальным инструментом.

- Багамы. Регулятор Багамских островов запустил проект Sand Dollar для повышения эффективности работы финансовой системы. Также решалась проблема доступа к банковскому сектору для жителей отдаленных регионов. Единица измерения государственной крипты обозначается как B$, эта криптовалюта стала законным платежным средством на территории Багамских островов. Может использоваться в госучреждениях и частном секторе. Однако реальная адопция оказалась слабой: по состоянию на 2025 год в обращении находилось около 2,48 млн Sand Dollar, что составляет примерно 0,39% от всей наличности страны, а месячный объём транзакций едва превышает B$25 000. Это показательный пример: даже первая в мире работающая государственная криптовалюта пока не смогла завоевать массового пользователя.

- Ямайка. Здесь состоялся полноценный запуск JAM—DEX. Для работы с этой монетой не нужен банковский счет, достаточно иметь соответствующий кошелек. JAM—DEX можно менять в пропорции 1 к 1 на обычные деньги – это напоминает стандартные стейблкоины. Гарантирована полная защита капитала, в случае проблем у финучреждения, которое не может выплатить деньги клиента, эту функцию берет на себя центральный банк Ямайки. К январю 2024 года аккаунты JAM—DEX открыли около 260 000 человек (порядка 9% населения), в январе 2025 года объём в обращении составлял всего $258,4 млн при общей денежной массе острова в $286 млрд. В 2025 году объём транзакций вырос на 30%, но рост обеспечен активностью уже существующих пользователей, а не новыми регистрациями. В августе 2025 года к проекту присоединился второй провайдер кошельков – JN Bank.

- Швеция. Эта страна – один из лидеров по темпам отказа от наличных при различных платежах. Если в 2010 г. наличные использовались в 40% платежей, то в 2016 г. их доля снизилась до 15%. В 2017 г. состоялся пилотный запуск CBDC под названием e—krona. Пилот прошёл четыре фазы и завершился в 2023 году: Риксбанк выпустил финальный отчёт, но решение о запуске принято не было. Правительственная комиссия в марте 2023 года пришла к выводу, что общественной потребности в e—krona сейчас нет. Дальнейшая судьба проекта завязана на решения ЕЦБ по цифровому евро – если он заработает, Швеция, скорее всего, запустит национальный аналог.

- Индия. Исследования в этой области стартовали в 2017 г., в конце 2020 г. начала работать «песочница» для тестирования трансграничных платежей с использованием CBDC. Розничный пилот цифровой рупии (e₹) стартовал 1 декабря 2022 г. К апрелю 2025 года кошельки открыли около 4,6 млн граждан и 400 000 торговцев, услугу предоставляют 19 банков. Однако после всплеска активности в декабре 2023 года (1 млн транзакций в день, во многом за счёт выплат части зарплаты в e₹ сотрудникам самих банков) дневной оборот упал до ~100 000 транзакций – как только стимулы закончились, органический спрос оказался минимальным. Сейчас RBI сосредоточился на функциональных тестах: оффлайн-платежах через NFC, программируемых переводах для социальных выплат и трансграничных расчётах.

- ЕС. 29 октября 2025 года Управляющий совет ЕЦБ завершил двухлетнюю подготовительную фазу проекта цифрового евро и перешёл к следующему этапу – технической готовности. Кристин Лагард заявила, что техническая сторона готова, мяч на стороне законодателей: ЕЦБ ждёт принятия регламента ЕС о цифровом евро в 2026 году. Пилотные тесты и первые транзакции запланированы на середину 2027 года, потенциальный первый выпуск – 2029 год. Анонимность в европейском CBDC сохранится лишь в очень ограниченном виде (низкие лимиты оффлайн-платежей).

По агрегированным данным Atlantic Council и проекта cbdctracker.org к апрелю 2026 года полноценный запуск CBDC состоялся в трёх странах (Багамы, Ямайка, Нигерия), ещё в 49 странах идут пилоты, крипта тестируется в отдельных регионах или сегментах финансовой системы. В общей сложности в работу над CBDC в той или иной форме вовлечено 137 юрисдикций.

Есть и страны, отказавшиеся от идеи запуска цифровой валюты. Криптовалюта CBDC не нашла поддержки в Эквадоре (проект Dinero Electrónico был деактивирован в 2018 году), Финляндии (ранний проект Avant закрыт ещё в 2006 году), на Филиппинах и Гаити. В сентябре 2025 года о своей сдержанной позиции по запуску CBDC заявила и Дания – её центробанк счёл, что потенциальные выгоды не перевешивают рисков для банковского сектора.

Регулирование CBDC

Очевидно, что никто из регуляторов не отпустит государственную крипту в свободное плавание. Регулирование гарантированно будет и повторение ситуации начала десятых годов в крипте исключена.

Различия заключаются лишь в деталях, например, кто будет заниматься вопросами KYC. Это зависит от модели, в Direct вся нагрузка ляжет на центробанк, в Indirect – на плечи обычных коммерческих банков. То же касается и прочих аспектов работы.

Также потребуется изменение законодательства, здесь многое зависит от модели реализации государственных цифровых денег. Ниже – лишь несколько неоднозначных моментов:

- Token—based модель предполагает появление новой формы денег – это некое обязательство центробанка, заключенное в формат цифрового токена, передается с передачей токена. Account—based CBDC такой неоднозначности не вызывают, их можно назвать обычными деньгами в цифровой форме.

- Token—based модель создает правовую коллизию. В большинстве стран мира центробанки могут выпускать деньги только в виде бумажных/пластиковых купюр, монет, о цифровых токенах в законах нет ни слова.

- Для account—based токенов понадобится счет в банке. А это значит, что ими не смогут воспользоваться те лица/организации, которые не могут открыть аккаунт.

- Не совсем ясна ответственность за возможную подделку государственных цифровых денег. Судить таких преступников как фальшивомонетчиков или по другому набору статей УК.

И таких несостыковок в действующем законодательстве десятки, если не сотни. Это выступает сдерживающим фактором в развитии CBDC.

В России правовой каркас для цифрового рубля уже создан: Федеральный закон № 339-ФЗ от 24 июля 2023 года внёс поправки в Гражданский кодекс и закрепил цифровой рубль как третью форму национальной валюты наряду с наличными и безналичными. Оператором платформы цифрового рубля выступает сам Банк России, а коммерческие банки подключаются к ней в качестве операторов счетов клиентов – это классический пример двухуровневой модели.

Влияние на фиат и обычную криптовалюту

Есть мнение, что цифровая валюта CBDC – это будущее мировой финансовой системы. Скептики и сторонники теории заговора утверждают, что цифровые деньги этого типа – полноценное рабство и концлагерь нового типа. По их мнению, регуляторы установят тотальный контроль над населением и бизнесом, а крипта будет использоваться как инструмент для борьбы с неугодными.

Регуляторам нужно сохранить ускользающую власть над финансовым сектором, поэтому появление крипты на государственном уровне неизбежно. Вопрос лишь в сроках.

Из ожидаемых последствий выделим:

- Централизацию CBDC. Это ключевое отличие от обычной крипты.

- Защищенность пользователей.

- Расширение транзакционных возможностей. Платежи станут более удобными, быстрыми.

- Постепенное снижение доли наличных платежей. Это неизбежно.

- Возможное ужесточение законодательства в отношении обычной крипты. Индия уже показала, что власти могут действовать агрессивно, вплоть до запрета крипты. Это может делаться для облегчения распространения собственной крипты.

Опыт первых запусков показывает и другое – пользователи не спешат переходить на CBDC добровольно. В Нигерии более 98% выпущенных кошельков ни разу не использовались; на Багамах и Ямайке доля цифровой валюты в обороте остаётся ниже 1%; в Индии дневной объём транзакций упал в 10 раз, как только банки перестали доплачивать за использование цифровой рупии. Пока массовая мотивация пользоваться CBDC есть только там, где государство встраивает её в обязательные расчёты – например, в государственные выплаты, как это планирует делать Россия с 2026 года.

Заключение

Что такое CBDC – это то, что ждет практически все страны мира, механизм уже запущен и остановить его вряд ли возможно. В ближайшие годы появятся полноценные цифровые версии рубля (массовый запуск – 1 сентября 2026 года) и евро (ориентир ЕЦБ – 2029 год), на очереди – цифровые иена, фунт и другие фиатные валюты. Это нельзя назвать однозначно плохим или хорошим явлением, это скорее стандартный эволюционный процесс.

Рядовые граждане скорее всего не ощутят особый дискомфорт, просто работа с финансовой системой станет комфортнее. Те, для кого важна независимость, децентрализация, свобода столкнутся с некоторыми неудобствами. Использование CBDC дает центробанкам дополнительные рычаги влияния и полный контроль над средствами обычных людей. Глупо считать, что власти не будут пользоваться этим рычагом влияния.