Рентабельность собственного капитала (ROE) – один из самых ключевых показателей, по которому оценивают эффективность бизнеса. В целом, чем выше ROE, тем лучше. Но в некоторых случаях этот показатель не применим. Рассмотрим далее, что такое ROE, как его правильно считать и применять при анализе акций.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Что такое рентабельность собственного капитала (ROE)

ROE — это показатель рентабельности собственного капитала фирмы. ROE является аббревиатурой термина Return on Equity, что дословно означает «Возврат на капитал». О каком возврате идёт речь?

О прибыли. Показатель ROE демонстрирует, сколько прибыли в процентах приносит капитал компании. Например, ROE 25% показывает, что каждая единица капитала (например, рубль или доллар) приносят 25% прибыли, т.е. 25 копеек или 25 центов. Чем выше показатель рентабельности, тем лучше работает компания.

На эту метрику обращают внимание как собственники бизнеса, так и простые инвесторы. Обычно перед топ-менеджментом ставится задача по достижению определённого показателя рентабельности.

Поэтому, как правило, показатели рентабельности у капиталоёмких компаний в разы ниже, чем у компаний из других сфер.

Кроме того, важно учитывать, что капитал не учитывает заёмные средства. Есть компании, чей капитал практически полностью состоит из долгов. В таком случае показатель ROE имеет смысл сопоставить с мультипликатором P/BV и другими метриками рентабельности.

Также нужно понимать, что ROE из-за использования в расчёте заёмного капитала не может применять для определения того, какая прибыль приходится на акционера. Так, если ROE какой-то компании составляет 30%, то это не значит, что каждый инвестор получает 30% прибыли на акцию от вложенного капитала. Скорее, это значит, что совокупный собственный и заёмный капитал дают 30 копеек прибыли на каждый вложенный рубль.

Нормальное показание ROE

Если брать некое усреднённое значение по рынку, то ROE составляет около 10-15% в развитых странах и 15-20% в развивающихся. Более высокое значение ROE в развивающихся странах объясняется более высоким уровнем инфляции в них и, соответственно, более высокой норме доходности.

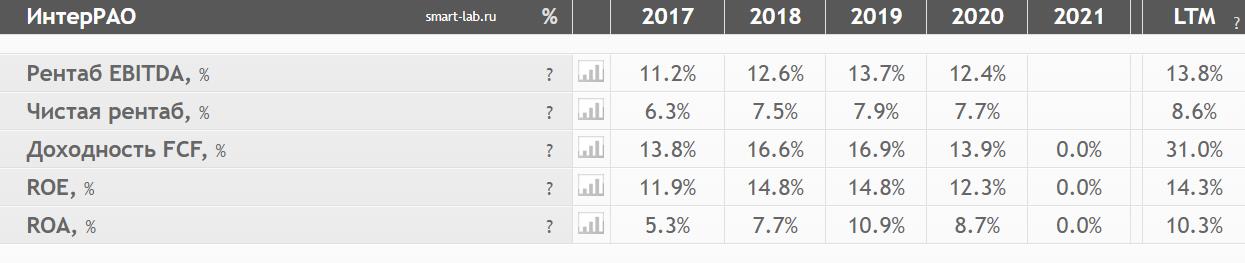

Кроме того, в каждой отрасли значение ROE капитала специфично. Для добывающих и промышленных компаний ROE свыше 25% считается очень хорошей. У цикличных компаний на пике стоимости на их продукцию ROE может превышать 60% и даже 70%. Например, прямо сейчас у Фосагро ROE превышает 88%.

Если значение ROE оказывается ниже нормы доходности, то возникает вопрос о целесообразности инвестиций в подобную компанию.

Но нужно учитывать, что слишком высокое значение ROE может свидетельствовать о большой доле заёмного капитала. В таком случае компания будет финансово неустойчивой. С другой стороны, кредитное плечо, несущее в себе больше риска, в перспективе может давать большую прибыль.

По какой формуле считают ROE

Существует простая и универсальная формула ROE:

Значение чистой прибыли берётся из «Отчета о прибылях и убытках» МСФО, а собственный капитал нужно будет рассчитать самостоятельно.

Обычно для этого используют формулу:

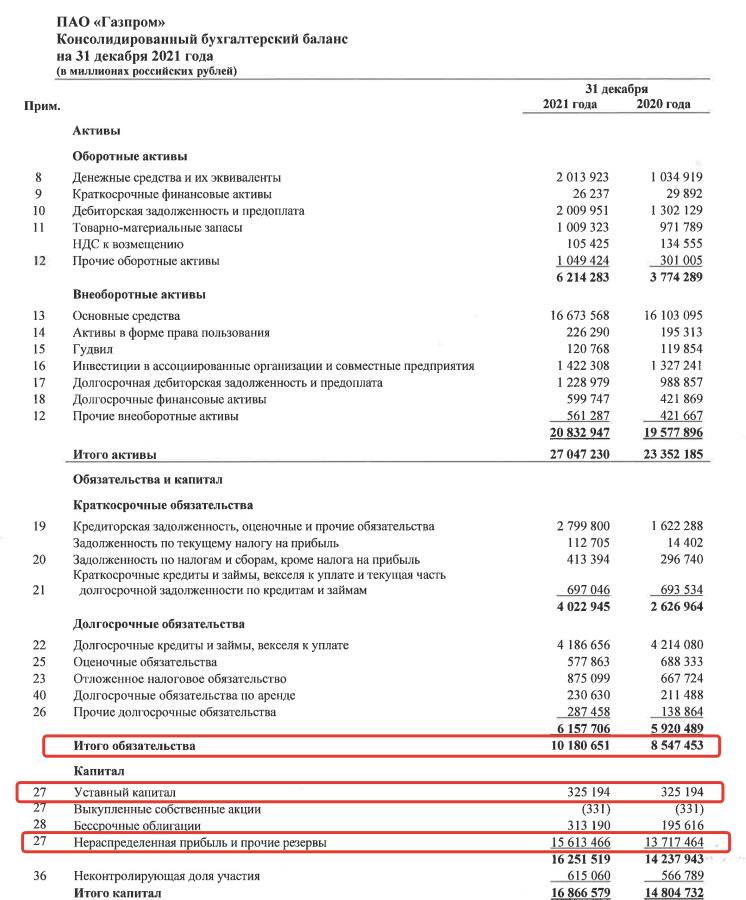

Все эти данные находятся в «Отчёте о финансовом положении» МСФО. Например, вот так выглядит этот отчёт у Газпрома.

Для расчёта ROE за год значение капитала определяют как средневзвешенное за 4 квартала. Аналогично, при расчёте ROE за последние 12 месяце (LTM) складывают поквартальную прибыль и делят на средневзвешенное значение капитала.

Иногда для простоты расчётов собственный капитал заменяют стоимостью чистых активов (СЧА = обязательства – капитал). Это даёт не совсем точное значение, но упрощает расчёты.

Кроме того, некоторые инвесторы предпочитают считать ROE по альтернативной формуле: ROE = E / BV, где: E – это прибыль за период, а BV – балансовая стоимость предприятия.

Формула Дюпона

Особую модель предложили аналитики международной химической корпорации Дюпон в 1920-х годах. Она учитывает три составляющие, которые позволяют глубже понять процессы, происходящие внутри компании.

Модель Дюпона раскладывают ROE на три составляющие, которые перемножаются между собой:

Рассмотрим каждую составляющую по отдельности:

- рентабельность продаж (или ROIC): чистая прибыль / выручка – показывает, насколько эффективно компания умеет извлекать прибыль из всех заработанных денег

- оборачиваемость активов: выручка / активы – показывает, насколько быстрее компания «проворачивает» свои деньги (чем больше выручки приносят активы, тем быстрее оборачивается капитал)

- финансовый рычаг (или леверидж): активы / собственный капитал – показывает, насколько эффективно используются заёмные деньги и есть ли у компании потенциал для получения кредита в будущем (в целом, чем выше – тем лучше)

Посмотрим на примере того же Газпрома, как рассчитать ROE по методу Дюпона. Напомним «расширенную» формулу:

Для Газпрома расчёт будет такой:

ROE = (2 159 086 / 10 241 353) * (10 241 353 / 27 047 230) * (27 047 230 / 5 758 009) = 0,21 * 0,37 * 4,69 = 0,3644, или 36,44%.

Как видите, если считать по классической формуле и по методу Дюпона, то значения в целом получаются близкие (37,49% и 36,44%).

Как анализировать ROE инвестору

Само по себе значение ROE мало что говорит инвестору. Правильнее смотреть на ROE в динамике. При прочих равных, если ROE растёт – то это положительный знак для компании.

С другой стороны, рост ROE может замедляться при росте накопленной прибыли, если компания не выплачивает дивиденды или каким-либо другим образом не тратит заработанные деньги.

Таким образом, прежде чем анализировать ROE, инвестору следует понять структуру капитала. У двух компаний с одинаковой прибылью, но разным размером капитала ROE будет разным: у компании с большим капиталом ROE окажется ниже. У компании с небольшим капиталом и большой прибылью ROE, напротив, будет огромным.

Поэтому ROE следует сравнивать с ROA. ROA показывает рентабельность активов, т.е. собственных средств компаний. В идеале активы должны быть равны капиталу, но в реальности из-за использования заёмных средств капитал обычно больше.

Кроме того, ROE нередко сравнивают с P/BV (капитализация / балансовая стоимость компании). По сути P/BV показывает, сколько имущества приходится на одну акцию компании. Показатель P/BV более стабилен, чем ROE, поэтому его удобно использовать в качестве альтернативного критерия.

P/BV чаще всего применяют по отношению к банковским и финансовым организациям, а также промышленным и производственным. К IT-компаниям, биофармацевтике и т.д. этот мультипликатор не применяют, потому что у подобных фирм мало собственного капитала и показатель P/BV выходит завышенным.

При сопоставлении ROE и P/BV нужно запомнить следующие закономерности:

- с ростом ROE должен увеличиваться P/BV (если этого не происходит, значит, компания набирает долги)

- высокий ROE и низкий P/BV говорят о недооценённости компании

- низкий ROE и высокий P/BV говорят о переоценённой компании

На основании этих двух мультипликаторов уже можно составить некое представление об акции и понять, насколько дорого или дёшево она оценивается рынком.

Рентабельности собственного капитала — преимущества и недостатки

Главный плюс ROE – его наглядность. Инвесторы сразу видят, насколько рентабельна компания. Если остальные показатели рентабельности (ROA, ROI, ROS) в порядке, то с компанией, скорее всего, тоже всё в порядке.

Другие преимущества:

- легко рассчитывать, в т.ч. автоматизированными способами;

- показатель очень универсальный и подходит для большинства компаний;

- по динамике ROE можно понять, развивается компания или нет;

- удобно сопоставлять с другими мультипликаторами для комплексной оценки.

Но нужно учитывать и минусы:

- применять мультипликатор для некапиталоёмких компаний нельзя;

- при отрицательном капитале ROE нет смысла считать;

- если у компании большой долг, то показатель вводит в заблуждение повышенным размером;

- инвестору обязательно нужно разобраться, из чего состоит капитал компании, прежде чем принимать решение на основе показателя ROE.

Но в целом ROE – простой и эффективный способ изменить, насколько хорошо капитал компании способен генерировать прибыль.

Где узнать ROE компании

Самый оптимальный вариант – рассчитать размер ROE самостоятельно, благо, формула простая. Однако если нужно сравнить между собой десяток компаний, то это может быть утомительно.

Узнать ROE компании можно на специальных сервисах агрегаторах, например:

- smart-lab.ru;

- financemarker.ru;

- ru.tradingview.com;

- finviz.com;

- gurufocus.com

Показатели ROE есть в карточках компаний, а также на страницах-скринерах. Например, на странице компании на Смартлабе можно увидеть основные показатели рентабельности в динамике за 5 последних лет.

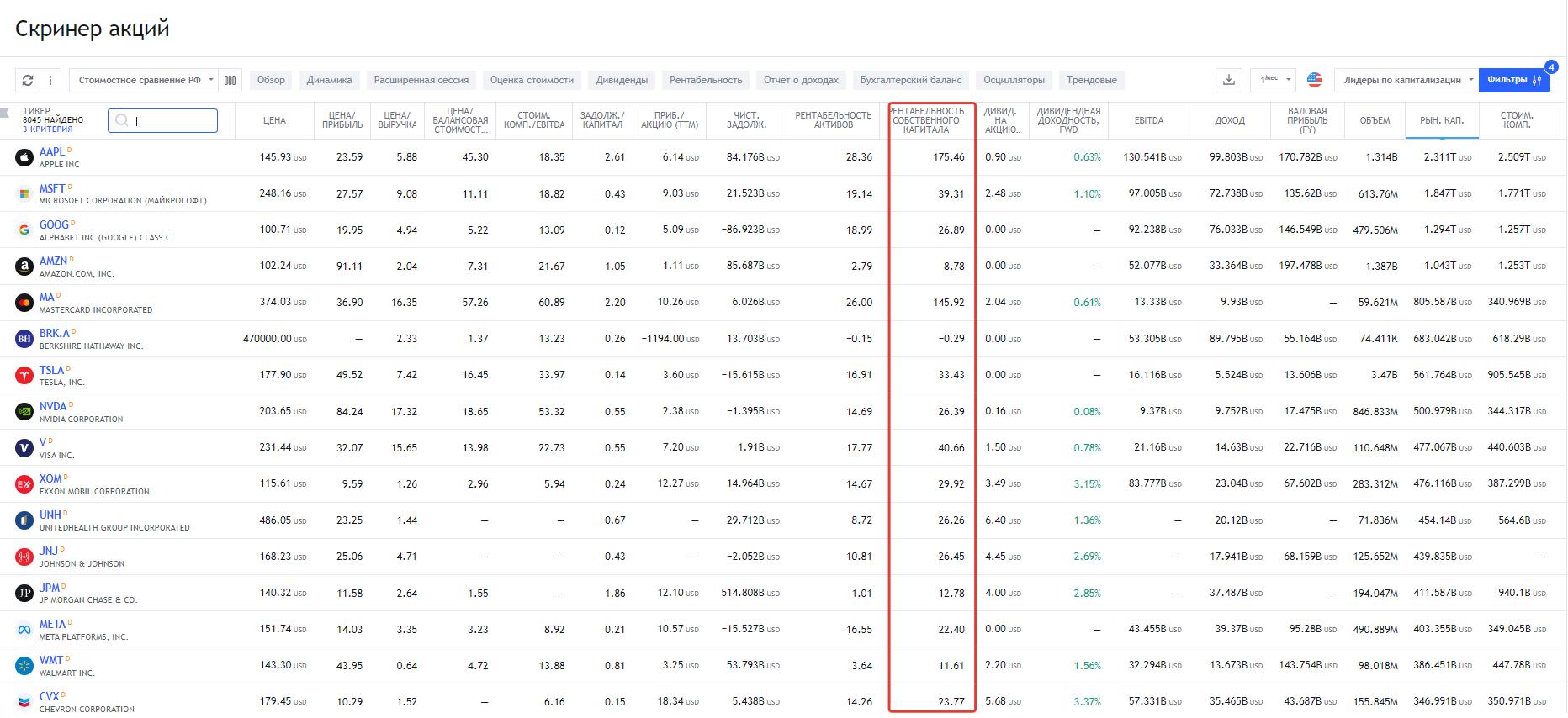

А использование скринера ru.tradingview.com позволяет отсортировать компании по показателю ROE и выбрать для дальнейшего анализа акции с наибольшим показателем.

Использование подобных сервисов здорово облегчает повседневные расчёты.