МТС – один из крупнейших российских сотовых операторов и интернет-провайдеров. Её клиентами являются около 88 млн человек в России и Беларуси, из них порядка 83 млн – активные абоненты в РФ. Кроме того, компания активно развивает финтех-сегмент: дочерний МТС Банк успешно провёл IPO в апреле 2024 года. О том, насколько интересны и оправданы инвестиции в МТС, какие риски и возможности несут эти вложения, мы и поговорим далее.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

О компании МТС

- МТС появилась в 1993 году как совместное российско-немецкое предприятие. В 1996 году 53% акций купила АФК Система, которая и по сей день остаётся ключевым акционером компании.

- В 1997 году МТС начала активную экспансию внутри России, а затем вышла и за рубеж. Основной способ расширения – проведение сделок слияния и поглощения (M&A).

- В 2000 году МТС вышла на IPO, разместив ADR (депозитарные расписки) на Нью-Йоркской бирже и обыкновенные акции на Московской бирже.

- В 2006 году был проведён ребрендинг, и компания приобрела свой нынешний логотип (яйцо) и корпоративные красное-белые цвета.

- В 2010 году МТС стала официальным оператором сетей 3G, в 2012 – 4G. Планы по запуску 5G, анонсированные ещё в 2023 году, неоднократно сдвигались из-за санкционных ограничений на оборудование и того, что наиболее удобный диапазон 3,4–3,8 ГГц в России занят спецслужбами. Минцифры допустило точечный коммерческий запуск 5G в отдельных городах в 2026 году, полноценное распространение сетей в городах-миллионниках ожидается в 2027–2028 годах.

- В 2012 году МТС приобрела у своей материнской компании АФК Системы контрольный пакет «Московского банка реконструкции и развития» (МБРР), на основе которого был создан «МТС Банк». В 2017 году МТС предложила своим клиентам инвестиционные услуги на основе ООО УК «Система-Капитал». С помощью платформы «МТС Инвестиции» можно осуществлять инвестиции в акции МТС и другие российские акции.

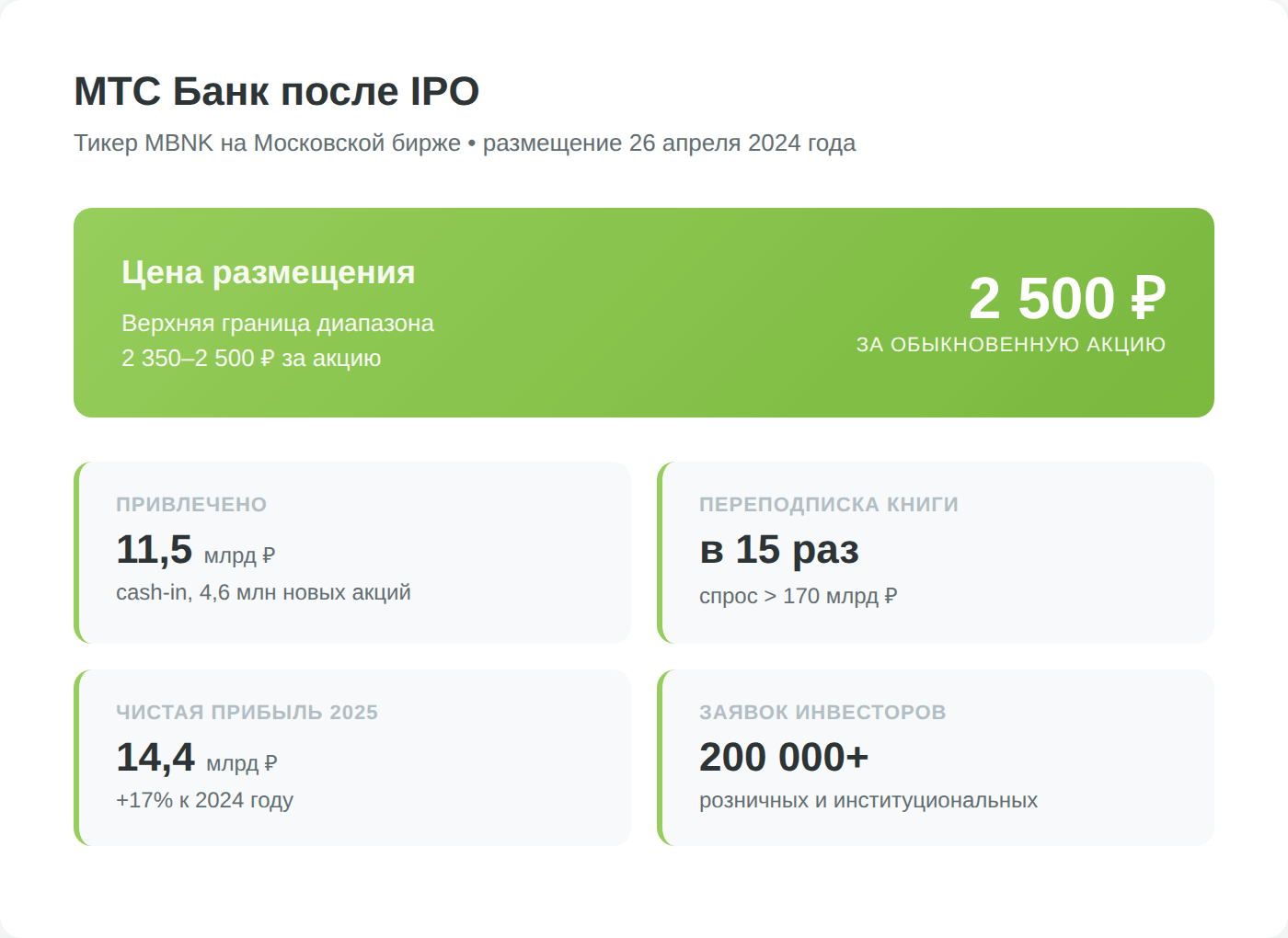

- 26 апреля 2024 года МТС Банк провёл успешное IPO на Московской бирже под тикером MBNK. Размещение прошло по верхней границе диапазона – 2 500 ₽ за акцию, было привлечено 11,5 млрд ₽, книга заявок переподписана более чем в 15 раз. По итогам 2025 года чистая прибыль МТС Банка по МСФО составила 14,4 млрд ₽ (+17% г/г).

В настоящий момент МТС позиционирует себя как экосистему. В рамках экосистемы выделяется 4 сегмента:

- телеком – предоставление услуг связи и интернета;

- финтех – банк + инвестиции;

- медиа – развлекательные сервисы (библиотека, TV, музыка), онлайн-кинотеатр KION, обучающие платформы и прочие услуги;

- корпоративные решения – услуги для бизнеса, в т.ч. облачные технологии.

Телеком по-прежнему остаётся ядром экосистемы, однако его доля в выручке постепенно сокращается – по итогам 2025 года нетелеком-сегменты (финтех, AdTech, медиа, облака) формируют уже около 42% выручки группы. Развитие экосистемы позволяет МТС увеличивать выручку на одного клиента (ARPU). «Экосистемный» клиент, оформивший подписку МТС Premium и пользующийся дополнительными сервисами, приносит компании в несколько раз больше денег, чем простой абонент.

Благодаря этому подходу МТС удаётся наращивать выручку даже при стабилизации числа абонентов. Так, в 2017 году число активных абонентов компании составило 106,5 млн человек, а выручка – 442,9 млрд ₽. К 2020 году число абонентов сократилось до 80,4 млн, при этом выручка выросла до 494,9 млрд ₽. По итогам 2025 года выручка достигла рекордных 807,2 млрд ₽ при базе около 88,5 млн абонентов в России и Беларуси.

В 2025 году МТС начала ребрендинг своих нетелеком-направлений под единым именем ERION – это часть стратегии по подчёркиванию самостоятельности экосистемных бизнесов и подготовке к возможным IPO отдельных дочерних компаний.

Руководство и акционерный капитал

МТС остаётся ключевым активом АФК «Системы»: на апрель 2026 года ей напрямую и через дочернее ООО «Система Телеком Активы» принадлежит около 42,09% акций ПАО «МТС». Ещё около 5,69% находятся у самой группы МТС в качестве квазиказначейских пакетов: 5,562% – у дочернего ООО «Эрион», 0,119% – у ООО «Бастион», 0,004% – на балансе самого ПАО «МТС».

В свободном обращении находится около 52,23% акций – доля free float заметно выросла за последние годы. Они обращаются на Московской бирже под тикером MTSS. Капитализация компании на момент обзора составляла около 446 млрд ₽, одна акция стоила примерно 223 ₽.

8 августа 2022 года расписки ADR МТС были делистингованы с Нью-Йоркской фондовой биржи в соответствии с требованиями российского законодательства о принудительной конвертации. К январю 2023 года конвертация в обыкновенные акции на Мосбирже была завершена, и торги ADR МТС за рубежом более не ведутся.

В декабре 2024 года в МТС была проведена корпоративная реструктуризация: должность Президента упразднена, а Вячеслав Николаев перешёл на пост Председателя Совета директоров. Оперативное руководство компанией возглавила Генеральный директор Инесса Галактионова. Прежний председатель СД Феликс Евтушенков покинул совет ещё в апреле 2023 года после введения против него персональных санкций Великобритании.

Обзор финансовых результатов МТС

В отличие от ряда других российских эмитентов, МТС после 2022 года сохранила полноценное раскрытие отчётности по МСФО. Это даёт инвесторам возможность объективно оценивать динамику бизнеса.

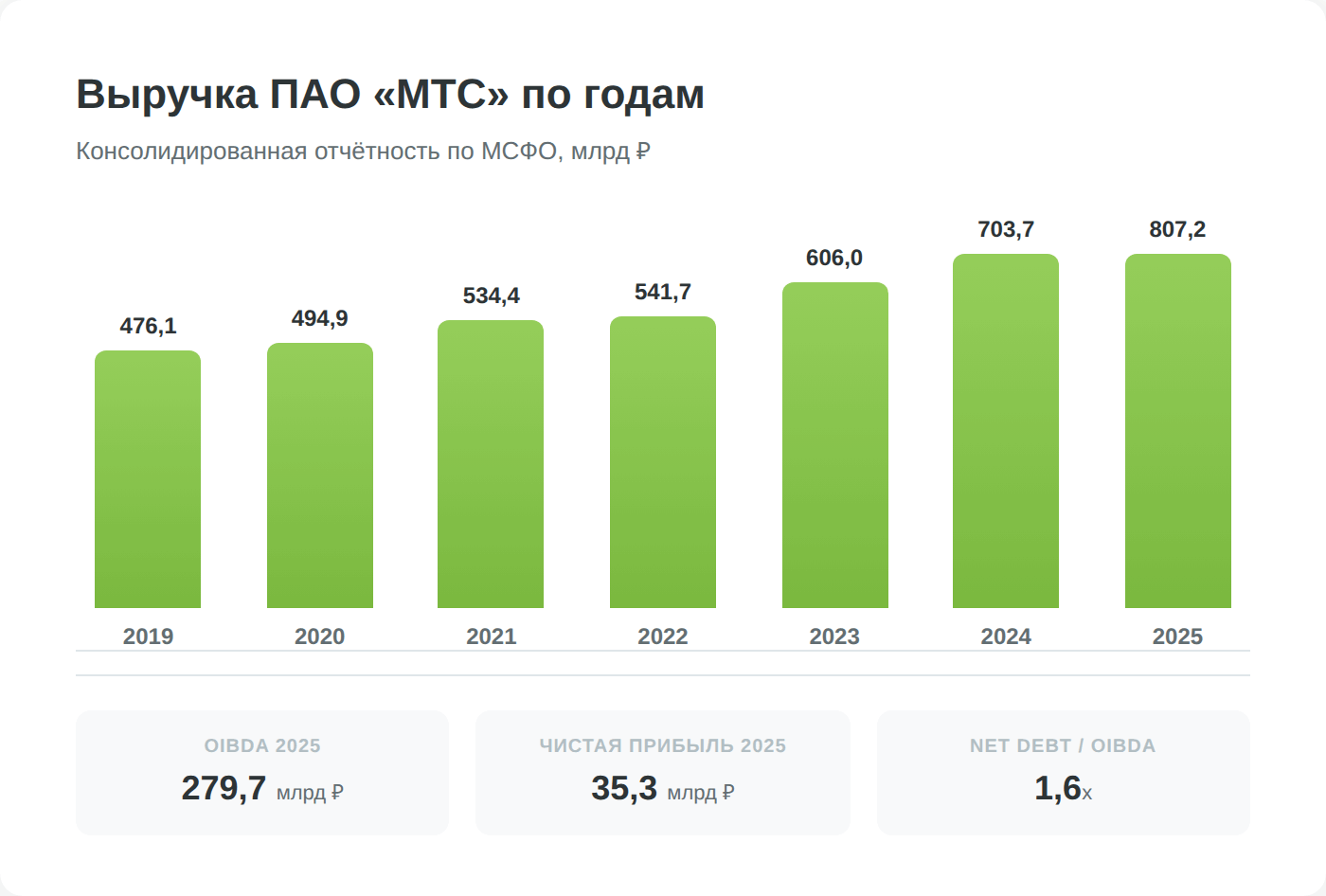

Год от года компании удаётся наращивать выручку. Если в 2019 году МТС заработала 476,1 млрд ₽, то в 2020 году уже 494,9, в 2021 – 534,4, в 2022 – 541,7, в 2023 – 606,0, в 2024 – около 703,7, а по итогам 2025 года выручка достигла рекордных 807,2 млрд ₽ (+14,7% г/г). Параллельно растёт и OIBDA: 234,2 млрд ₽ за 2023 год, около 246,5 млрд ₽ за 2024 год и 279,7 млрд ₽ за 2025 год (+13,5% г/г).

Динамика чистой прибыли менее устойчивая из-за высокой стоимости заёмного капитала и роста процентных расходов: 2019 год – 54,2 млрд ₽, 2020 – 61,4, 2021 – 63,5, 2022 – 32,6, 2023 – 54,6, 2024 – около 49,1, 2025 – 35,3 млрд ₽ (-28% г/г). Для держателя акций главное – компания продолжает генерировать стабильный денежный поток и выплачивать дивиденды.

После ухода Ericsson, Huawei и Nokia с российского рынка МТС, как и другие операторы «большой четвёрки», была вынуждена перестраивать цепочки поставок. В 2022 году компания закупила оборудование впрок примерно на 400 млн долларов, после чего стала активно развивать импортозамещение и параллельный импорт. К 2026 году МТС, МегаФон, Билайн и Т2 совместно планируют установить почти 9 000 базовых станций отечественного производства – большинство из них будут запущены в ближайшие годы.

Ещё одной точкой роста МТС является дочерний МТС Банк. С 2018 года банк стабильно прибылен, и в апреле 2024 года он успешно вышел на IPO на Московской бирже под тикером MBNK. Размещение по верхней границе диапазона (2 500 ₽ за акцию) было переподписано в 15 раз, спрос превысил 170 млрд ₽. По итогам 2025 года чистая прибыль МТС Банка по МСФО составила 14,4 млрд ₽ (+17% г/г), что делает его одним из ключевых нетелекомовских драйверов всей группы МТС.

У компании по-прежнему высокая долговая нагрузка: чистый долг МТС на 31 декабря 2025 года составил 458,3 млрд ₽, соотношение Net Debt / OIBDA – 1,6x. Это даже несколько лучше показателей 2024 года (477,1 млрд ₽ и 1,9x соответственно), но абсолютная величина долга остаётся значительной. МТС вынуждена постоянно рефинансироваться для покрытия высокой стоимости капитальных затрат, и в условиях высокой ключевой ставки ЦБ это давит на чистую прибыль.

В целом телекомы – это довольно стабильный и предсказуемый бизнес, ему сложно дать многократный рост. Если вы хотите осуществлять инвестиции в МТС, нужно быть готовым к отсутствию феноменальных финансовых результатов. К тому же в России рынок связи очень насыщен и фактически поделён между крупнейшими операторами «большой четвёрки» (МТС, МегаФон, Билайн и Т2 – дочерний бренд Ростелекома, заменивший Tele2).

Проблемы с капиталом

У МТС имеется неочевидная проблема, которая служит фактором риска и в долгосрочной перспективе может ограничивать выплату дивидендов.

Ещё в первом полугодии 2022 года, по данным консолидированной отчётности, в собственном капитале МТС образовалась «дыра» в размере 29,956 млрд ₽ (в конце 2021 года капитал составлял около 14,6 млрд ₽). К 2026 году ситуация принципиально не изменилась: компания продолжает выплачивать дивиденды близко к 100% чистой прибыли (а в отдельные годы – больше), что не позволяет накапливать собственный капитал.

Почему образовалась такая дыра? Достаточно долгое время МТС платила дивиденды выше размера прибыли: так, в 2017 году чистая прибыль составила 56 млрд рублей, а на дивиденды было израсходовано 67,5 млрд. В 2018 году чистая прибыль оказалась выше размер дивидендов, но последующие три года размер дивидендных выплат стабильно превосходил чистую прибыль:

- 2019 год: чистая прибыль – 54,2 млрд рублей, дивиденды – 85 млрд, payout ratio 157%

- 2020 год: чистая прибыль – 61,4 млрд рублей, дивиденды – 70,8 млрд, payout ratio 115%

- 2021 год: чистая прибыль – 63,5 млрд рублей, дивиденды – 88,6 млрд, payout ratio 140%

Получается, что компания выплачивала в виде дивидендов почти всегда больше, чем зарабатывала. Откуда деньги? В основном – от займов, т.е. компания брала деньги, чтобы заплатить акционерам дивиденды. Это, естественно, способствовало росту долговой нагрузки.

Выплаты дивидендов выше прибыли постепенно «проедали» капитал, пока он не стал отрицательным.

На самом деле у большинства зарубежных телекомов тоже отрицательный капитал, и это не мешает им выплачивать дивиденды и привлекать кредиты по привлекательным ставкам. Тем не менее, в долгосрочной перспективе это грозит следующими проблемами:

- компании перестанут давать кредиты по выгодной ставке, т.к. формально у неё дыра в капитале и огромный долг (но пока у ней стабильный денежный поток, на это мало кто будет смотреть, на самом деле);

- при банкротстве компании акционеры ничего не получат – акционерный капитал-то отрицательный;

- МТС может сменить дивполитику, оставляя деньги на балансе, чтобы закрыть дыру в капитале.

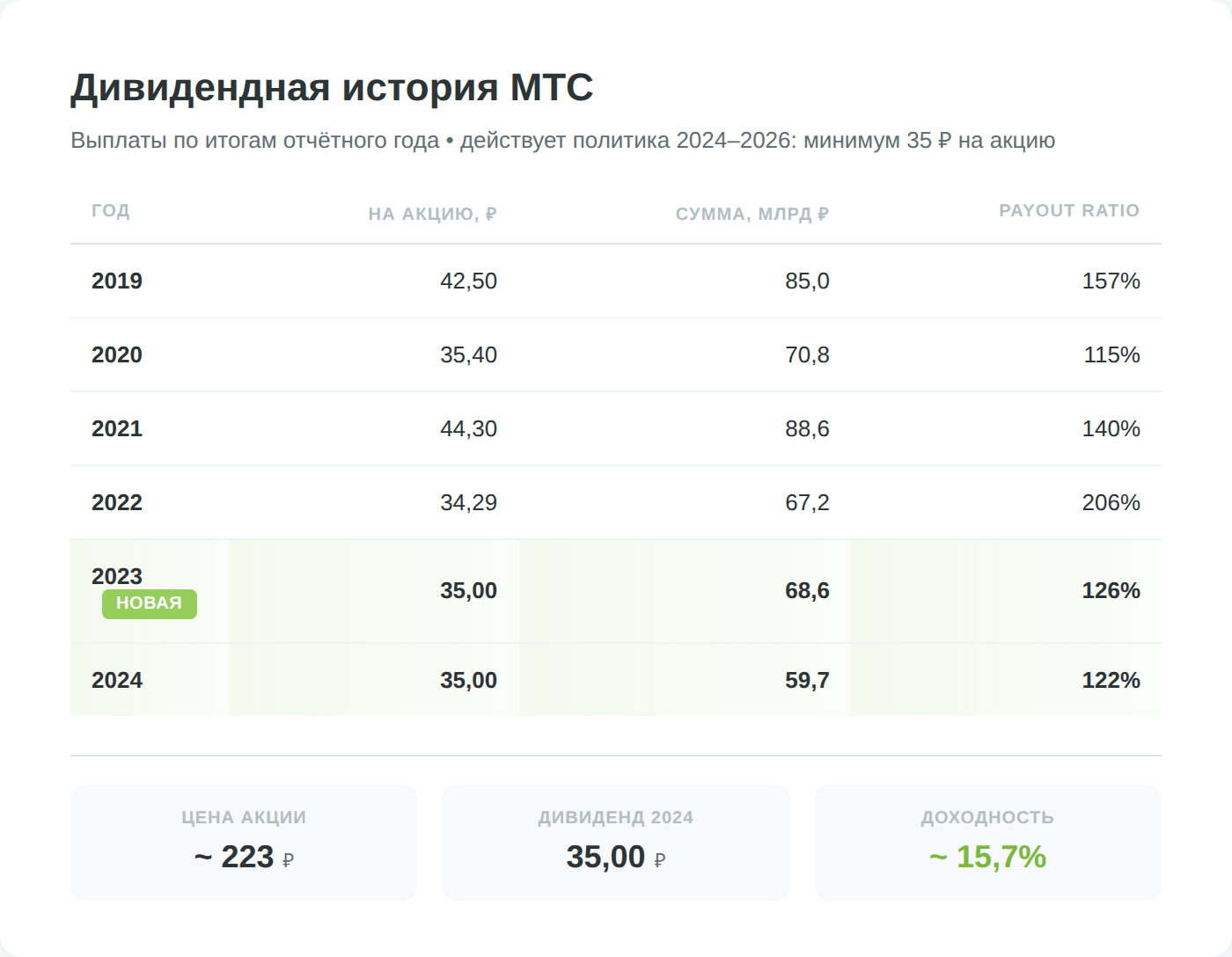

Прежняя дивидендная политика МТС, рассчитанная на 2019–2021 годы, предполагала выплату не менее 28 ₽ на акцию. По её итогам компания платила существенно больше «минималки»: за 2019–2021 годы выплаты составляли 70,8–88,6 млрд ₽ ежегодно. По итогам 2022 года, вопреки опасениям, дивиденды также были выплачены – в размере 34,29 ₽ на акцию (общая сумма – около 67,2 млрд ₽), реестр был закрыт в конце июня 2023 года.

В 2024 году в МТС была принята новая дивидендная политика на период 2024–2026 годов: целевой уровень – не менее 35 ₽ на обыкновенную акцию ежегодно. По её правилам уже произведены выплаты:

- по итогам 2023 года – 35 ₽ на акцию (общая сумма около 68,6 млрд ₽), реестр закрыт 16 июля 2024 года;

- по итогам 2024 года – также 35 ₽ на акцию (около 59,7 млрд ₽), выплаты прошли в августе 2025 года.

В целом АФК «Система», являющаяся материнской компанией МТС, заинтересована в получении стабильного денежного потока от своего самого доходного актива. Поэтому вероятность серьёзного снижения дивидендов невелика, хотя в условиях высокой ключевой ставки и сокращения чистой прибыли в 2025 году («минималка» 35 ₽ остаётся ориентиром) долгосрочно политика может пересматриваться.

При текущей цене около 223 ₽ и выплате 35 ₽ дивидендная доходность акций МТС составляет порядка 15,7% годовых – это одна из самых высоких ставок среди «голубых фишек» Мосбиржи. Столь высокая доходность во многом отражает риски: высокую долговую нагрузку, давление процентных расходов на прибыль и неопределённость с темпами роста бизнеса.

Где и как купить акции МТС физическому лицу (Инвестиции в МТС)

- Чтобы купить акции МТС, необходимо открыть счёт у любого российского брокера. Большинство брокеров позволяют осуществить это в режиме онлайн.

- Достаточно установить мобильное приложение брокера и следовать инструкциям по открытию счёта. После открытия счёт нужно пополнить, просто переведя деньги по реквизитам, и дождаться зачисления денег. Обычно это занимает 1-2 рабочих дня.

- После можно переходить непосредственно к покупке. Акции МТС торгуются под тикером MTSS, в одном лоте содержится одна акция МТС. Учтите, что при покупке вам нужно будет уплатить комиссию брокеру.

- После покупки акция отразится непосредственно на вашем брокерском счёте, и можно будет в режиме реального времени наблюдать за изменением её стоимости.

Однако нужно учитывать, что с 31 июля 2023 года акции и облигации на Мосбирже торгуются в режиме T+1, то есть поставка актива и переход прав собственности происходит уже на следующий торговый день после сделки. Это важно учитывать, если вы планируете купить акции МТС под дивиденды: с учётом режима T+1 нужно купить акции минимум за один рабочий день до отсечки. Так, если МТС закроет реестр 12 июля, то купить акции нужно будет не позднее 11 июля.

Инвестиции в МТС. Заключение

В целом МТС – это стабильная и предсказуемая акция с регулярно растущей выручкой и одной из самых высоких дивидендных доходностей среди «голубых фишек» Мосбиржи. Она хорошо подойдёт консервативным инвесторам, которые ждут от акции постоянных дивидендов и готовы мириться с высокой долговой нагрузкой и сравнительно скромной динамикой чистой прибыли. Действующая дивидендная политика на 2024–2026 годы фиксирует минимум 35 ₽ на акцию ежегодно, что при текущих котировках обеспечивает доходность около 15% годовых – но это во многом отражает связанные с компанией риски.