Реверс в трейдинге используется сравнительно редко. Обычно при сработавшем стопе трейдер просто ждет следующую точку входа, в большинстве стратегий не предусмотрены перевороты. Многие считают реверсирование еще более опасной тактикой по сравнению с мартингейлом, но это убеждение базируется скорее не на тестах, а общем неприятии избыточного риска. В обзоре отбросим эмоции и оценим эту тактику, опираясь исключительно на практику.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Мартингейл vs реверсирование

Обычный мартингейл предполагает повторный вход в рынок, если по предыдущей сделке сработал Stop Loss. При классическом подходе объем сделки увеличивается вдвое, но может использоваться и другой множитель. Ключевое в этой схеме – то, что направление торговли не меняется.

Необязательно закрывать первую убыточную позицию, мартингейл можно сочетать с построением сетки. То есть с определенным шагом открывать позиции в том же направлении.

Идея заключается в том, что рынок не может постоянно расти или падать. Открывая сделки в одном и том же направлении, трейдер рано или поздно попадет на нужное движение. За счет этого удастся как минимум покрыть накопленный убыток.

По схожему принципу работает и усреднение позиций. Ключевое отличи в том, что при классическом усреднении не увеличивается объем сделок. Позиции открываются с тем же объемом, цель – смещение точки безубыточности ближе к рыночной цене.

При реверсировании после убыточной сделки также растет объем, но открывается сделка в противоположном направлении. В теории схема должна работать на трендовых рынках. Убыточная сделка принесла убыток так как трейдер вошел против рынка, переворот позволяет присоединиться к актуальному тренду.

Если сделка оказалась прибыльной, то множитель лота сбрасывается и следующая позиция открывается со стандартным объемом. После прибыльных сделок объем не увеличивается.

Если тренд действительно есть, то вторая позиция принесет прибыль. При движении в широком коридоре получим еще один убыток – реверсирование не работает в таких условиях.

В этом ключевое различие между подходами:

- Мартингейл иногда используется даже без начального анализа рынка. Просто открывается первая сделка и затем либо строится сетка, либо периодически закрываются убыточные позиции и открываются новые, но уж с увеличенным объемом.

- Реверсирование с использованием мартингейла требует хотя бы поверхностный анализ рынка. Для переворота нужна уверенность в том, что рынок двинется в этом направлении. Это необязательное условие, но с ним эффективность торговли повышается.

Правила стандартного реверсирования

При стандартном реверсировании:

- Стоп-лосс всегда равен тейк-профиту.

- Объем вдвое превышает лот в убыточной сделке.

Эти правила используются в классическом мартингейле, поэтому их переносят и на реверсирование.

Основная проблема в том, что если первый вход был ложным и после этого рынок двинется в новом направлении, то он может пройти значительное расстояние. Если ограничивать себя только размером стопа по предыдущей сделке, то есть риск упустить значимую часть движения. В итоге на дистанции прибыли не хватит для компенсации накопленного убытка и депозит будет либо стагнировать, либо обнулится.

Оценка эффективности реверсирования

Реверсирование можно оценивать в контексте 2 сценариев:

- Есть дополнительная логика при поиске точек входа (индикаторы, уровни, паттерны).

- Вход в рынок без дополнительной логики (случайный вход).

При тестировании любых торговых стратегий необходимо учитывать феномен переоптимизации (overfitting). Настройки, идеально подобранные на исторических данных, часто перестают работать на реальном рынке или на новых временных периодах. Чем дольше период оптимизации и чем больше подгоняемых параметров, тем выше риск того, что стратегия «подстроена» под конкретную историческую выборку.

Без дополнительной логики

Теоретически, случайный вход с последующим реверсированием при убытках должен давать околонулевой результат в долгосрочной перспективе (с учётом спредов и комиссий — небольшой минус). На практике результаты сильно зависят от характера рынка в тестируемый период.

На трендовых участках рынка реверсирование без фильтрации может показывать положительные результаты. На волатильных боковиках — практически гарантированные убытки, так как каждый переворот приходится на ложное движение.

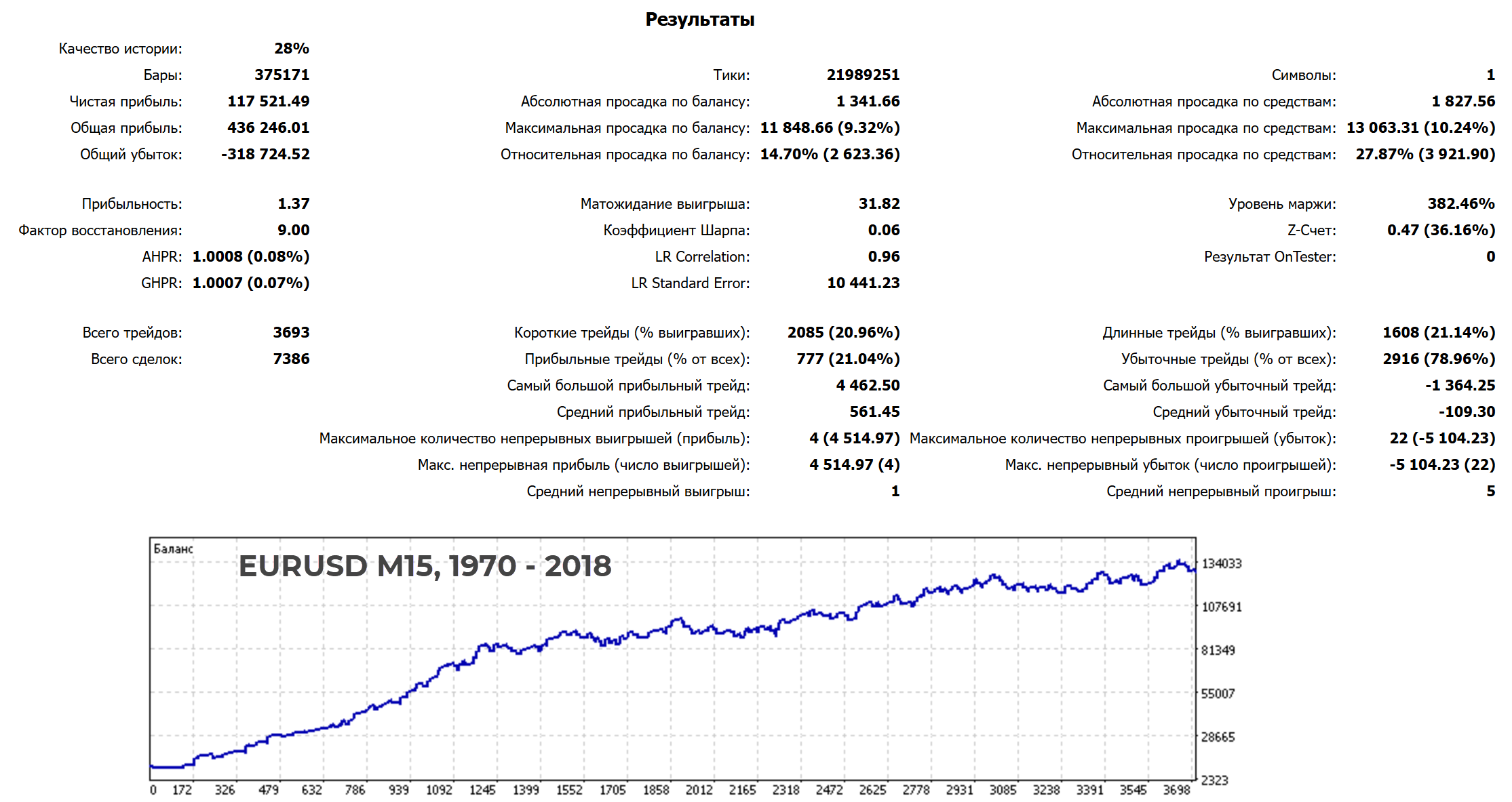

Один из лучших результатов был получен по EURUSD. Стартовые $10000 превратились в $134000+, правда, рост был фрагментарным, на кривой роста депозита видны периоды затяжной стагнации.

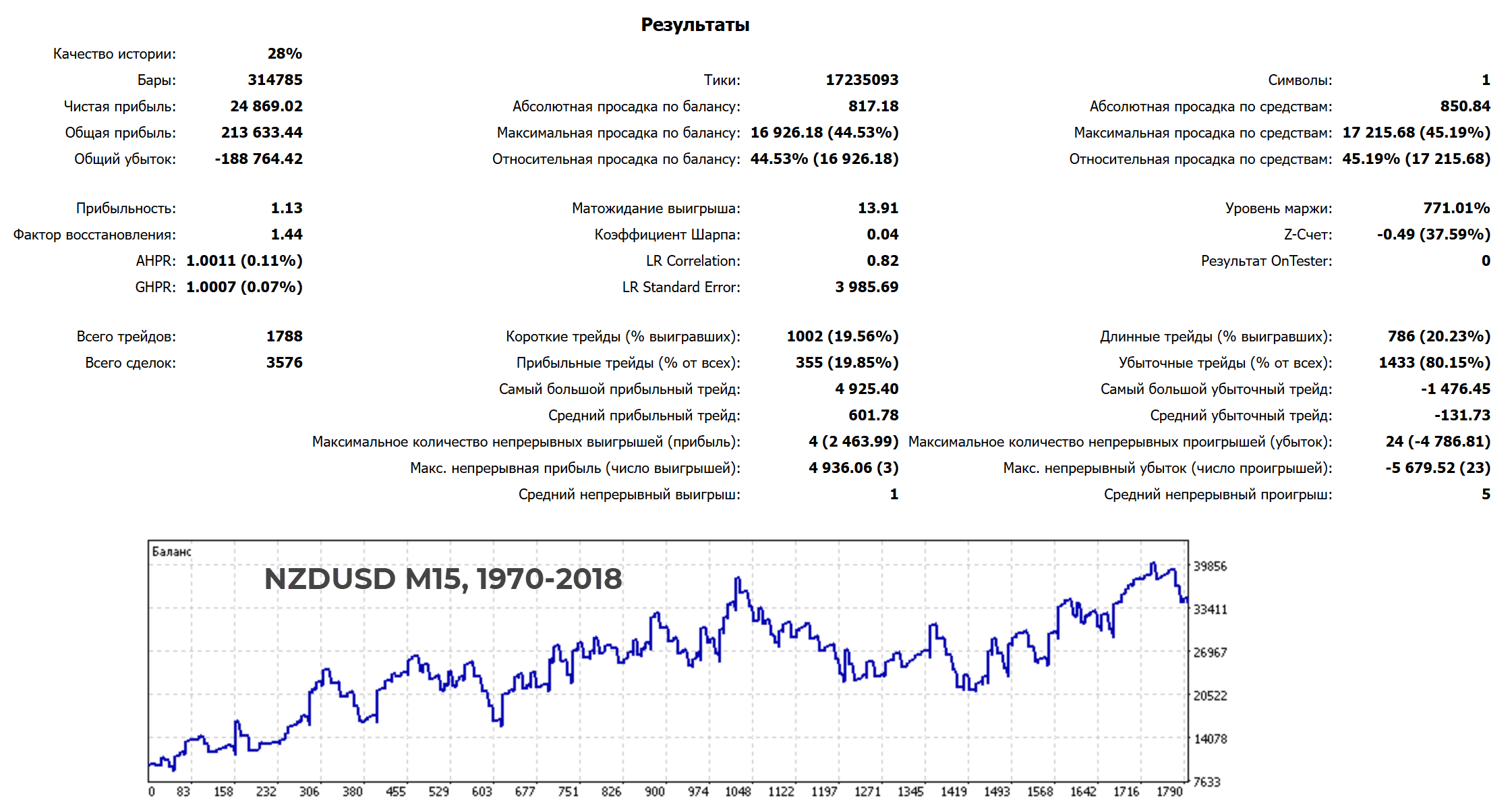

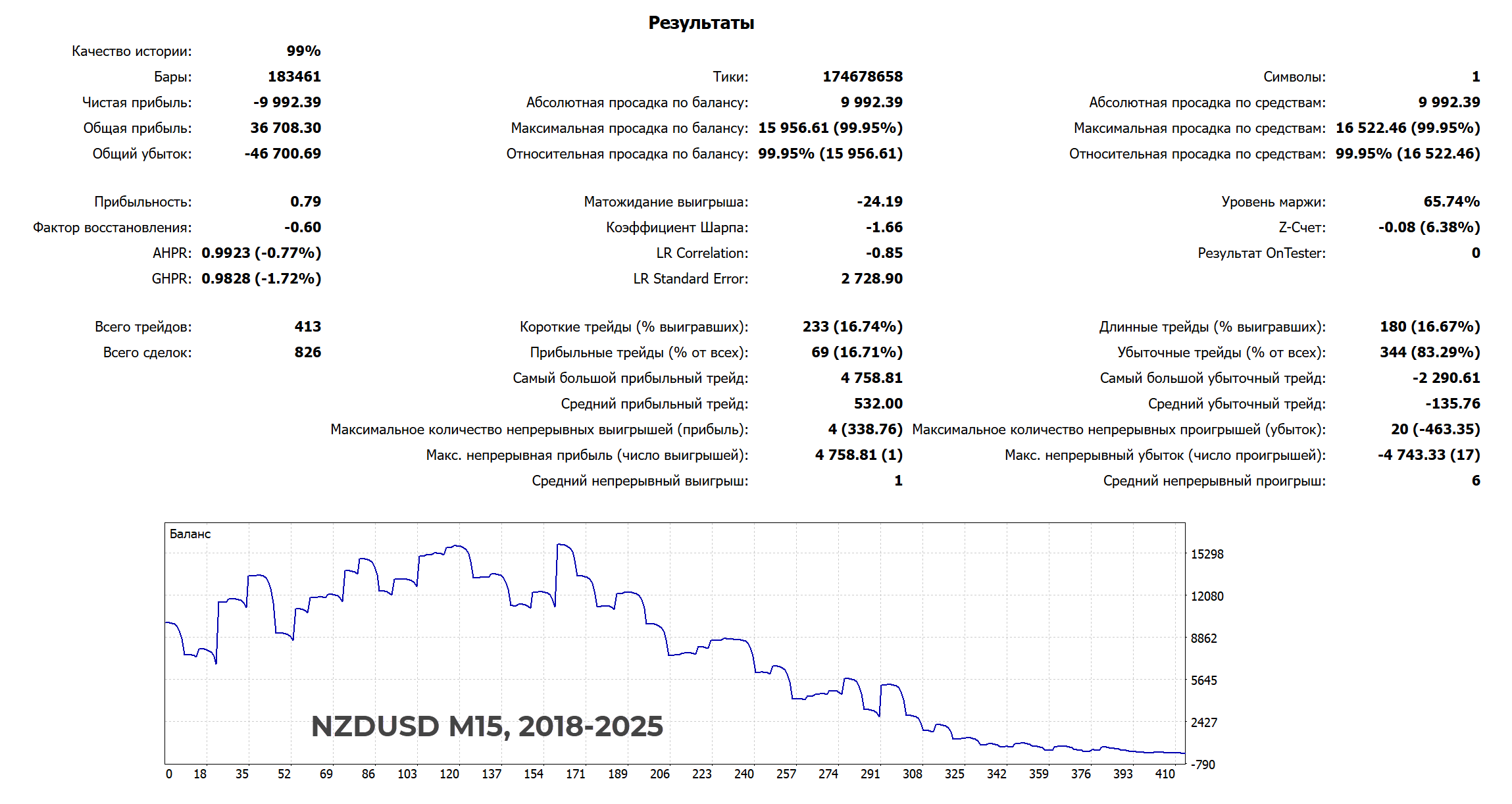

Новозеландский доллар выглядит хуже, но и здесь реверсирование обеспечило прибыль. Стартовый капитал вырос до $33000, сделок вдвое меньше по сравнению с EURUSD

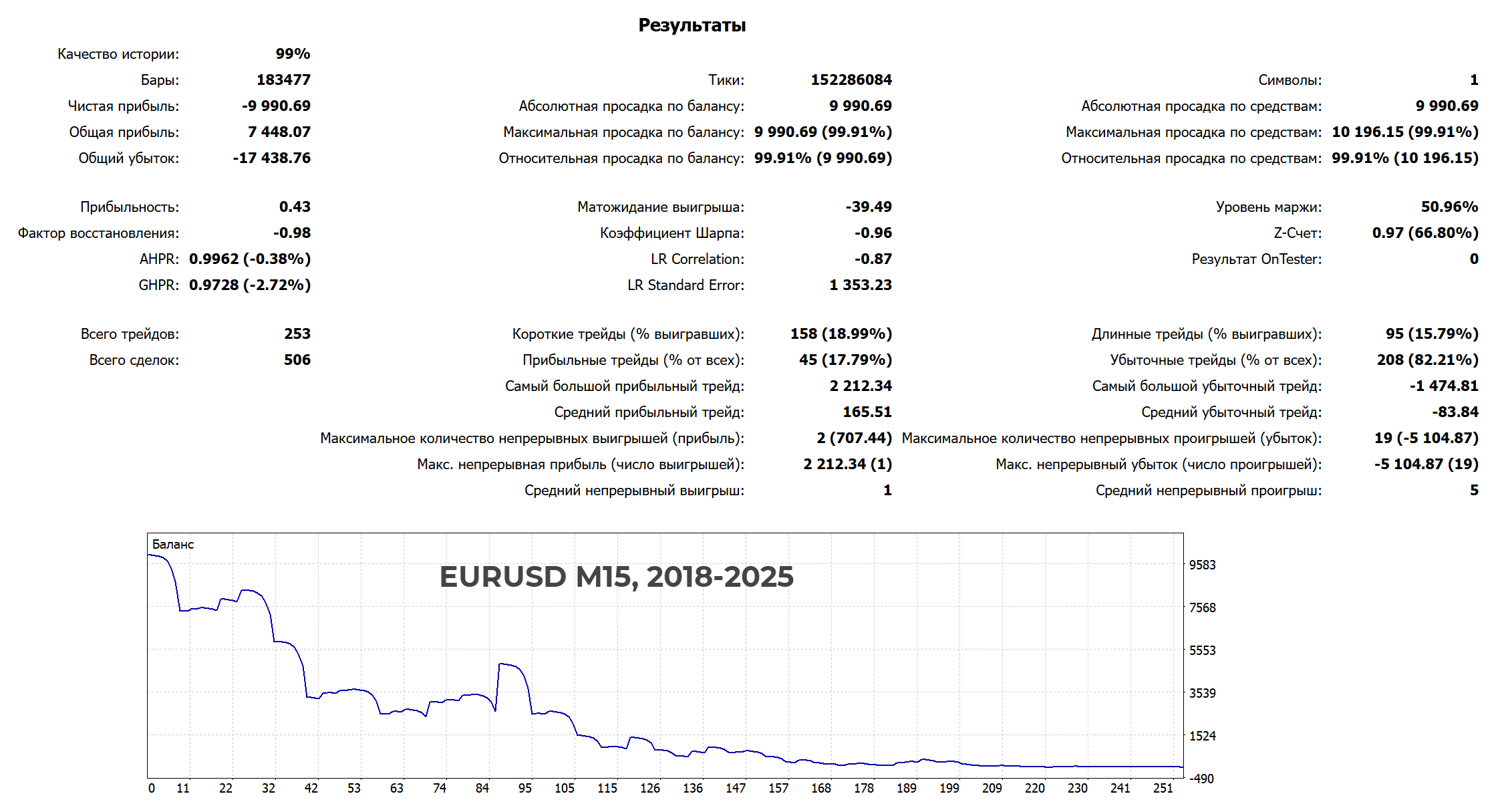

На дистанции 2018-2025 гг. результаты изменились:

- EURUSD. Депозит слит, не было даже шанса заработать, потери начались со старта теста.

- NZDUSD. Стратегия «сломалась». В начале теста динамика была прежней, но примерно в начале коронавирусной пандемии новозеландец стал сливать депозит. В итоге счет обнулен.

Фильтрация точек входа по индикаторам

Здесь в тесте использовались сценарии с фильтрацией сигналов по индикаторам. Это не сложные стратегии, а базовые приемы типа «покупать при пробое МА».

Скользящие средние

Учитывается пробой линии МА + оценка разница между значением мувинга на пробойной и предыдущей свече. Результаты тестов:

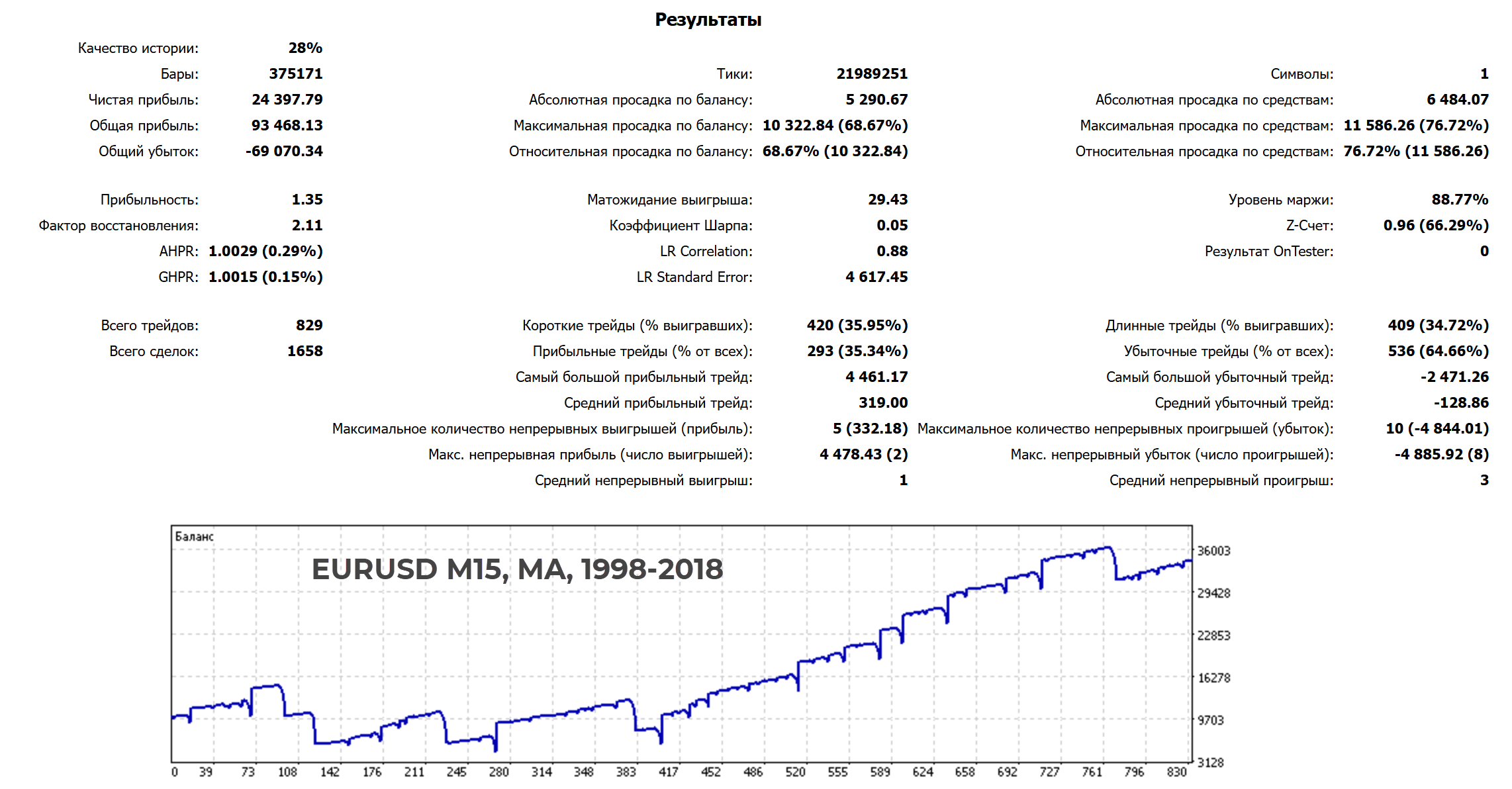

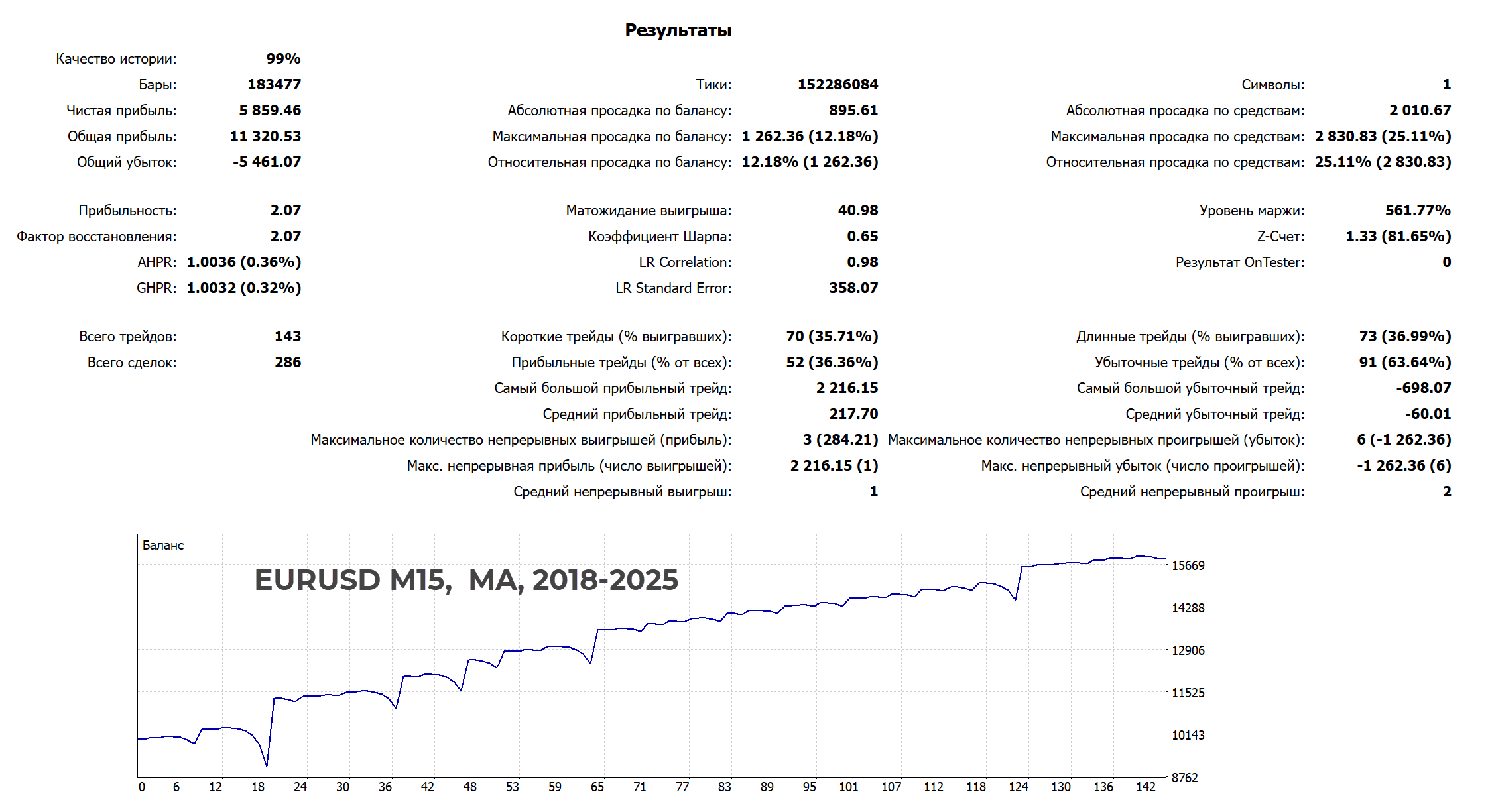

- EURUSD. Кривая роста депозита нестабильно, но на 20-летней дистанции удалось добиться чистой прибыли в $24000+. По сравнению с тестом без индикаторов получили едва ли не вдвое больший винрейт.

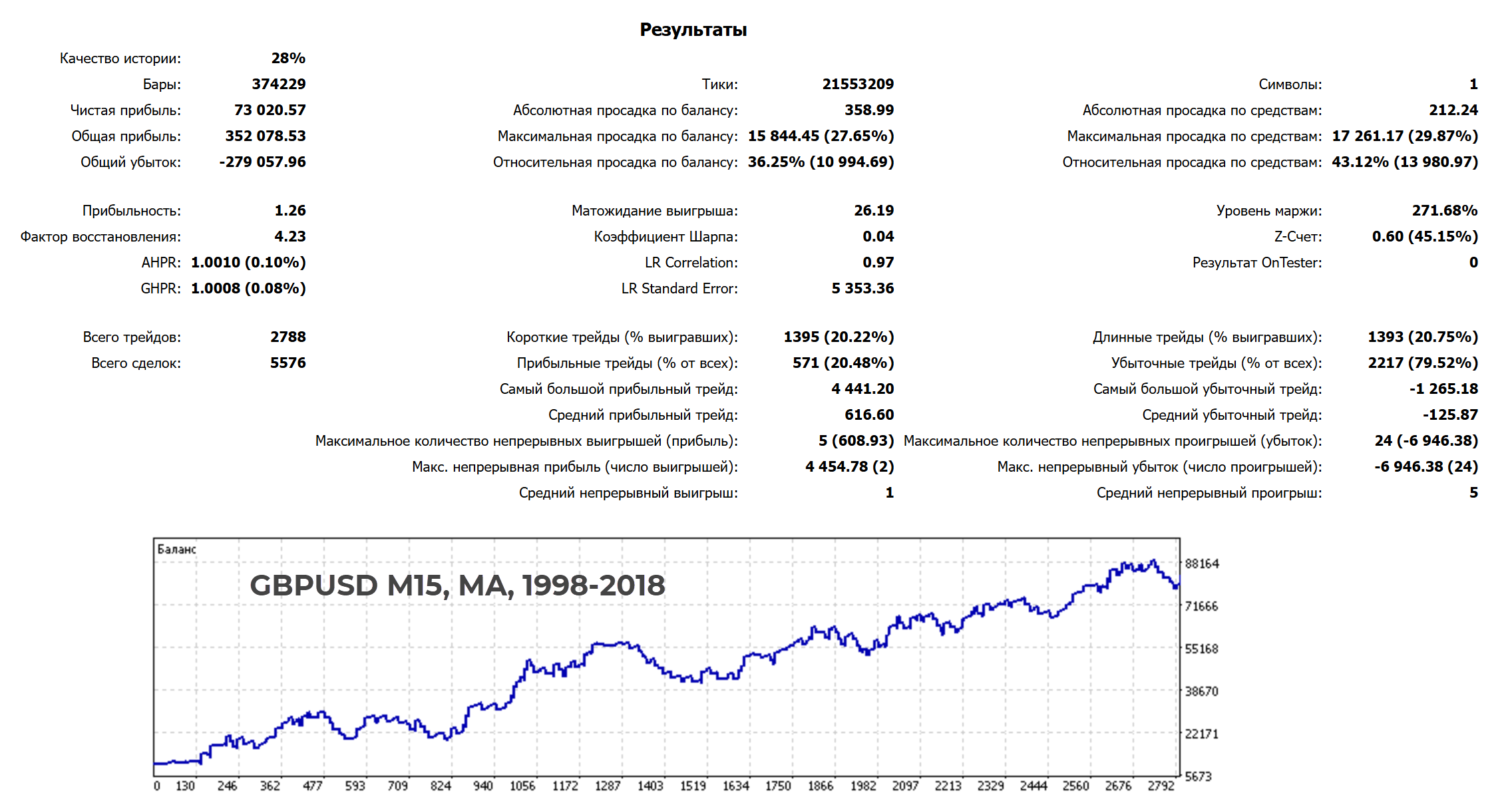

- GBPUSD. Чистая прибыль на уровне $73000, рост более стабильный, нет длительного периода стагнации, как в случае с EURUSD.

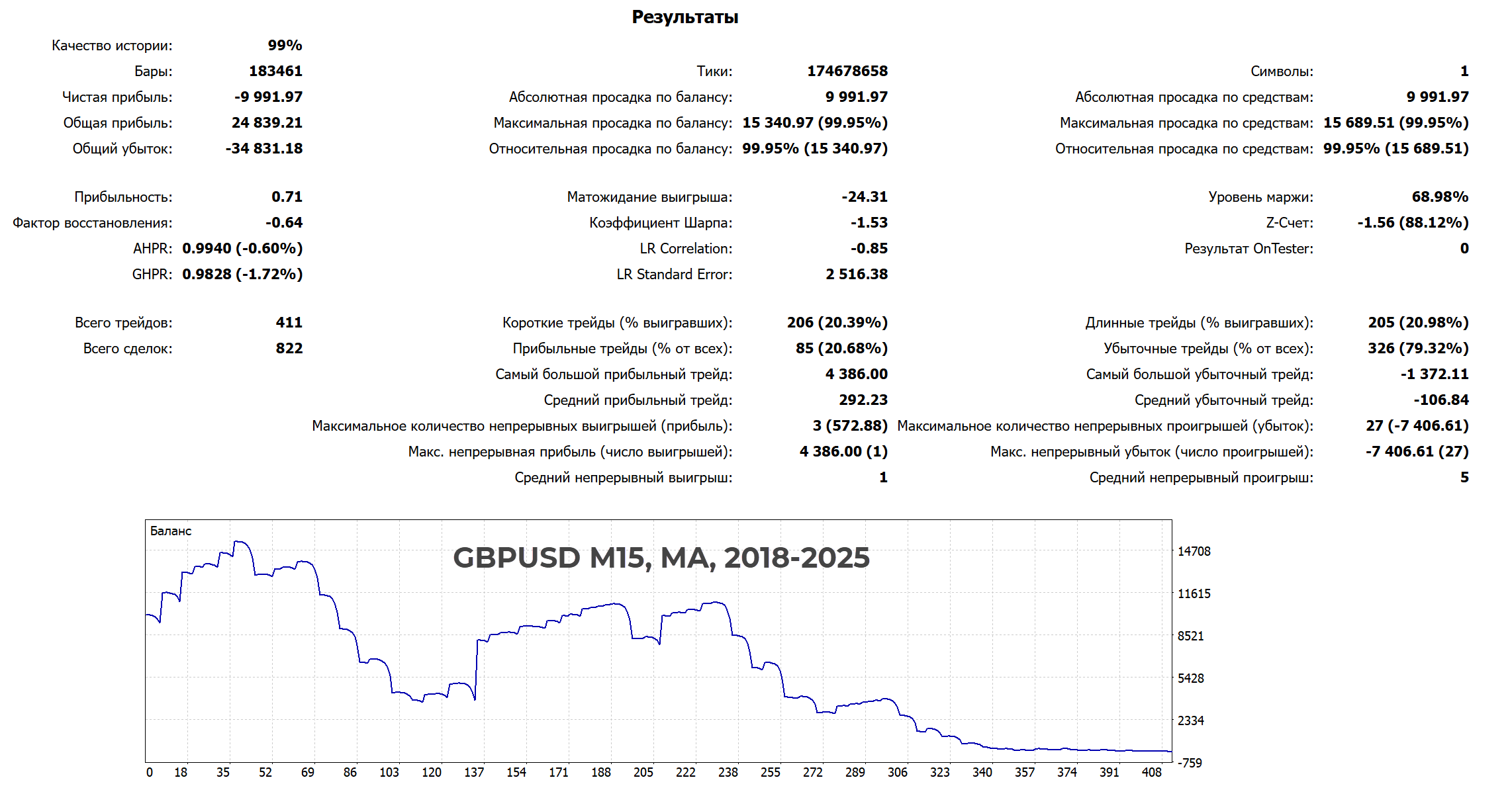

На дистанции 2018-2025 гг.:

- EURUSD показывает себя намного лучше. Стабильный рост на всем протяжении теста, но в валюте прибыль сравнительно невелика – порядка 58% за 7 лет.

- GBPUSD сливает депозит. Это не случайность, на протяжении большей части теста депозит уменьшался.

MACD

При открытии сделки учитывается только положение гистограммы относительно нулевого уровня.

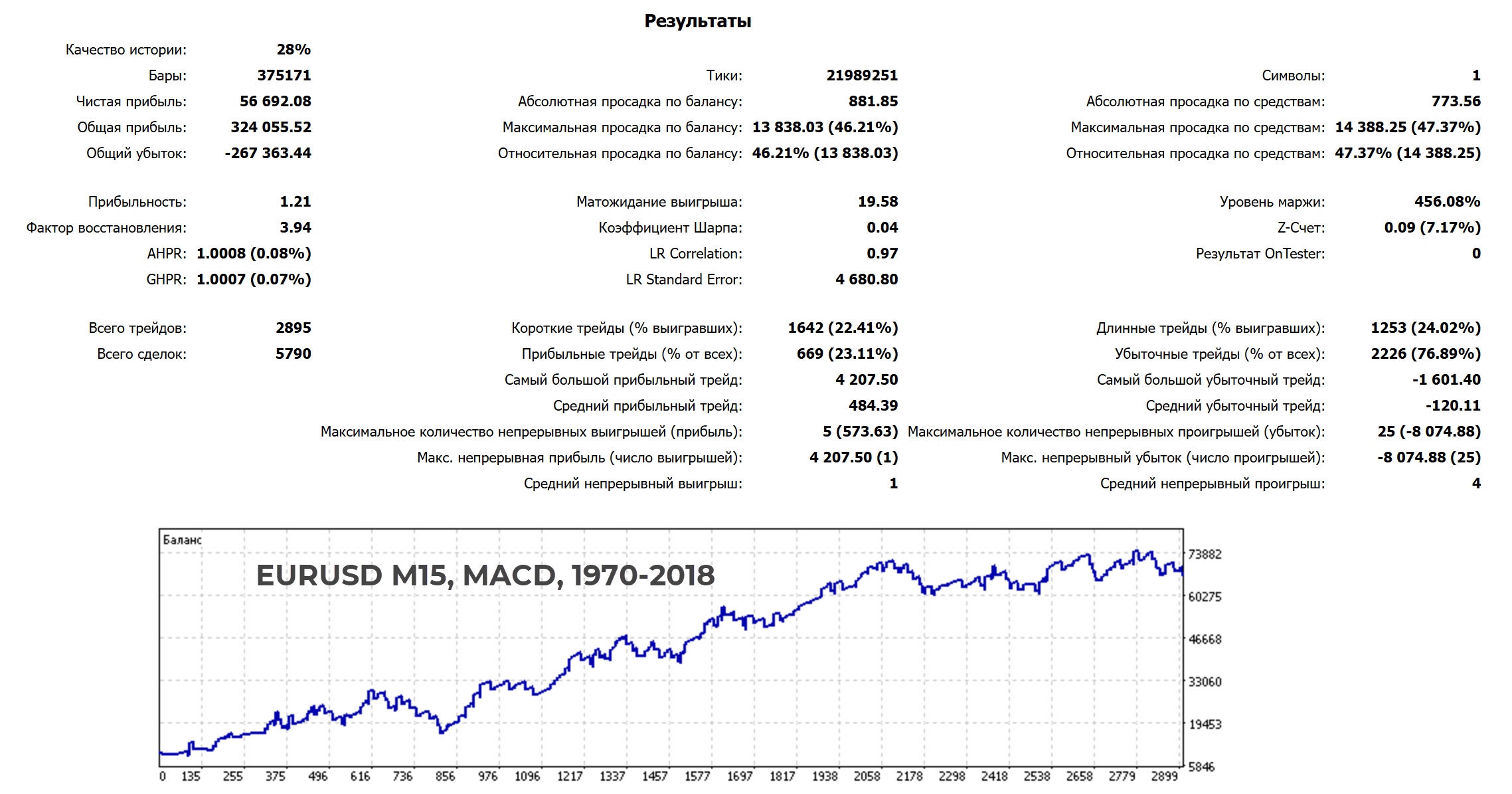

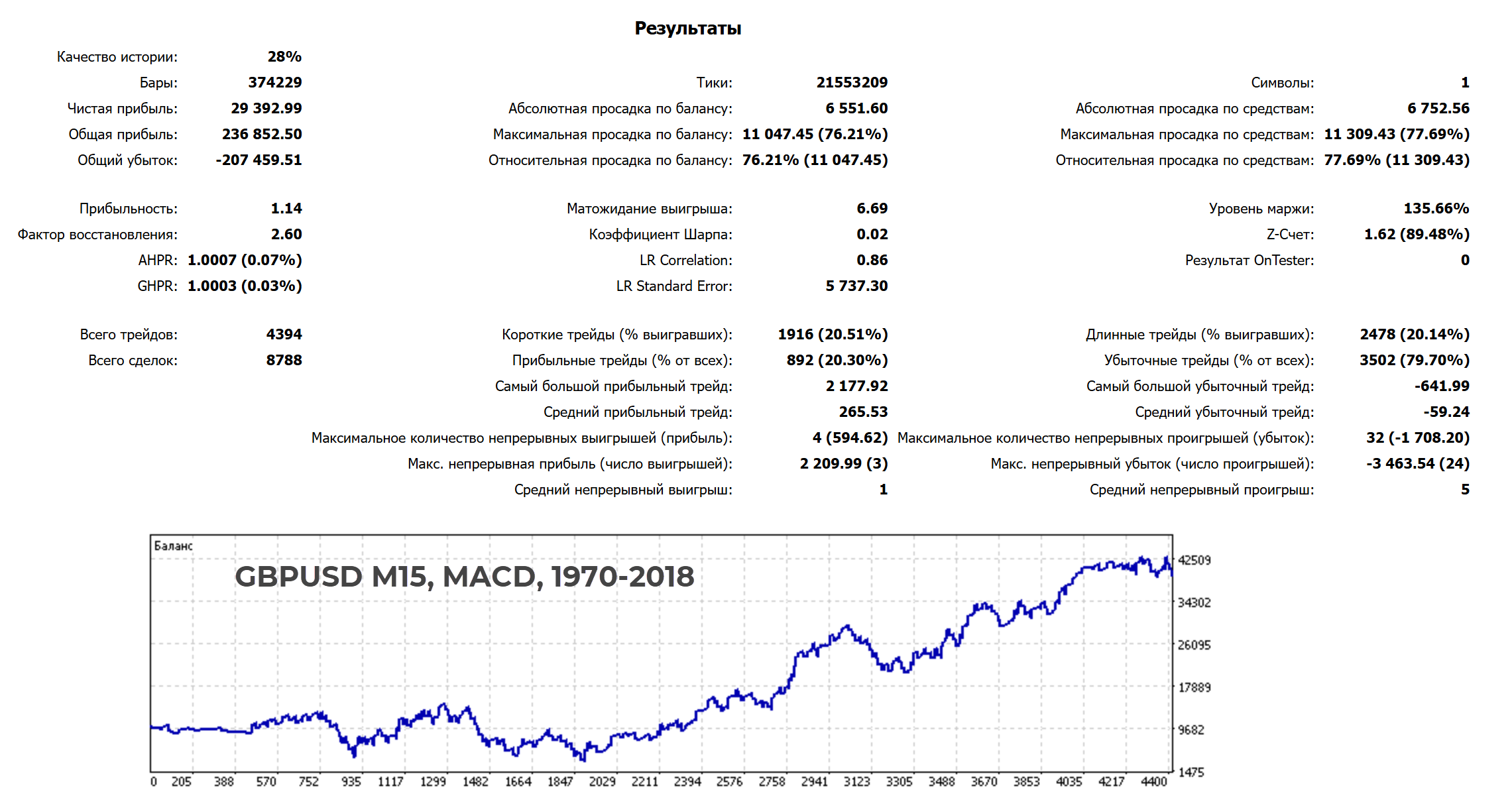

На дистанции с 1970 по 2018 годы подобранные настройки обеспечили:

- EURUSD – чистая прибыль $56000+, винрейт невысокий, но это окупается хорошим соотношением Risk Reward. В завершающей трети теста счет стагнировал.

- GBPUSD – на первой половине дистанции чистая прибыль колебалась у околонулевой отметки. Потом реверсирование обеспечило рост депозита.

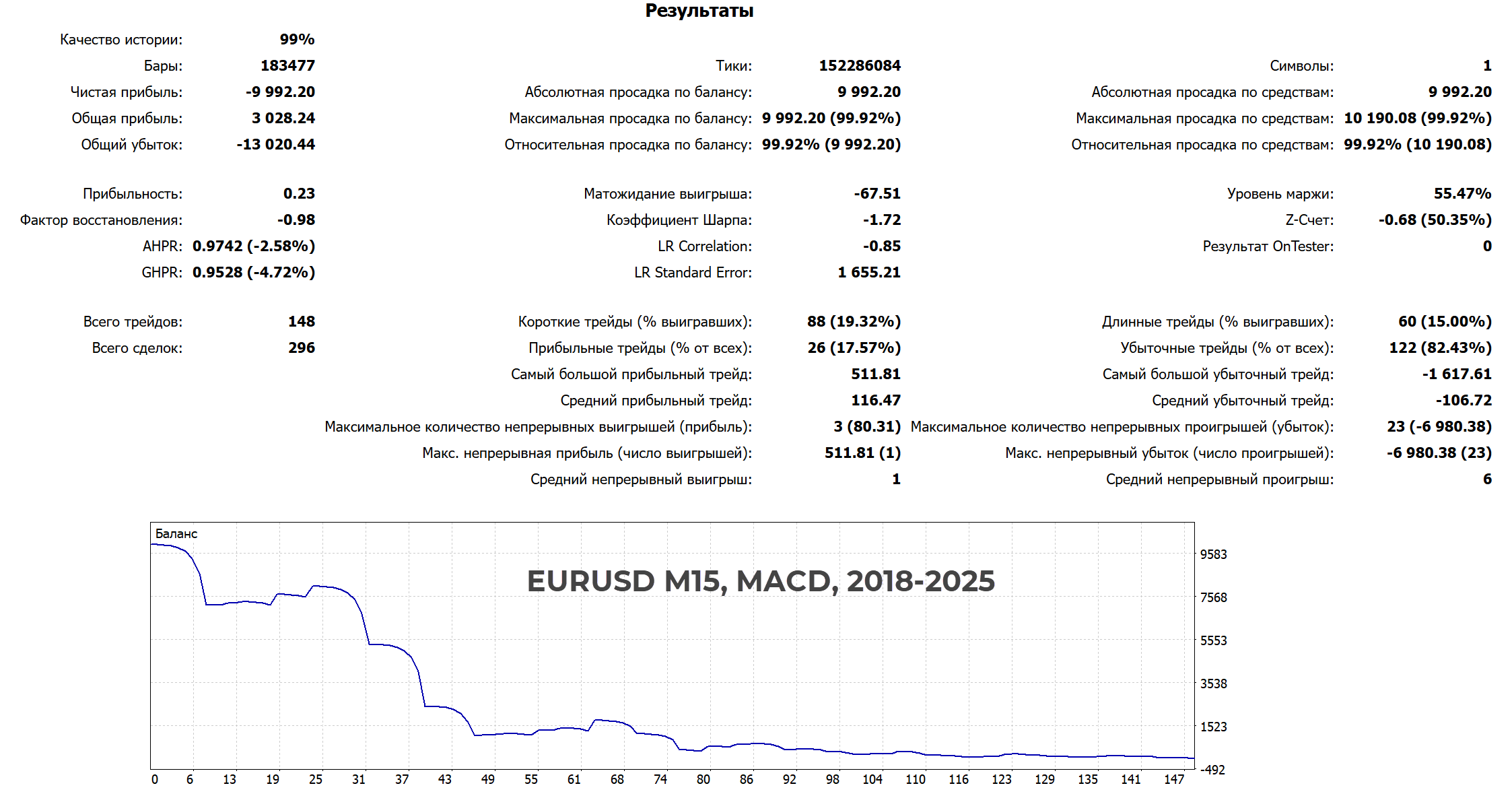

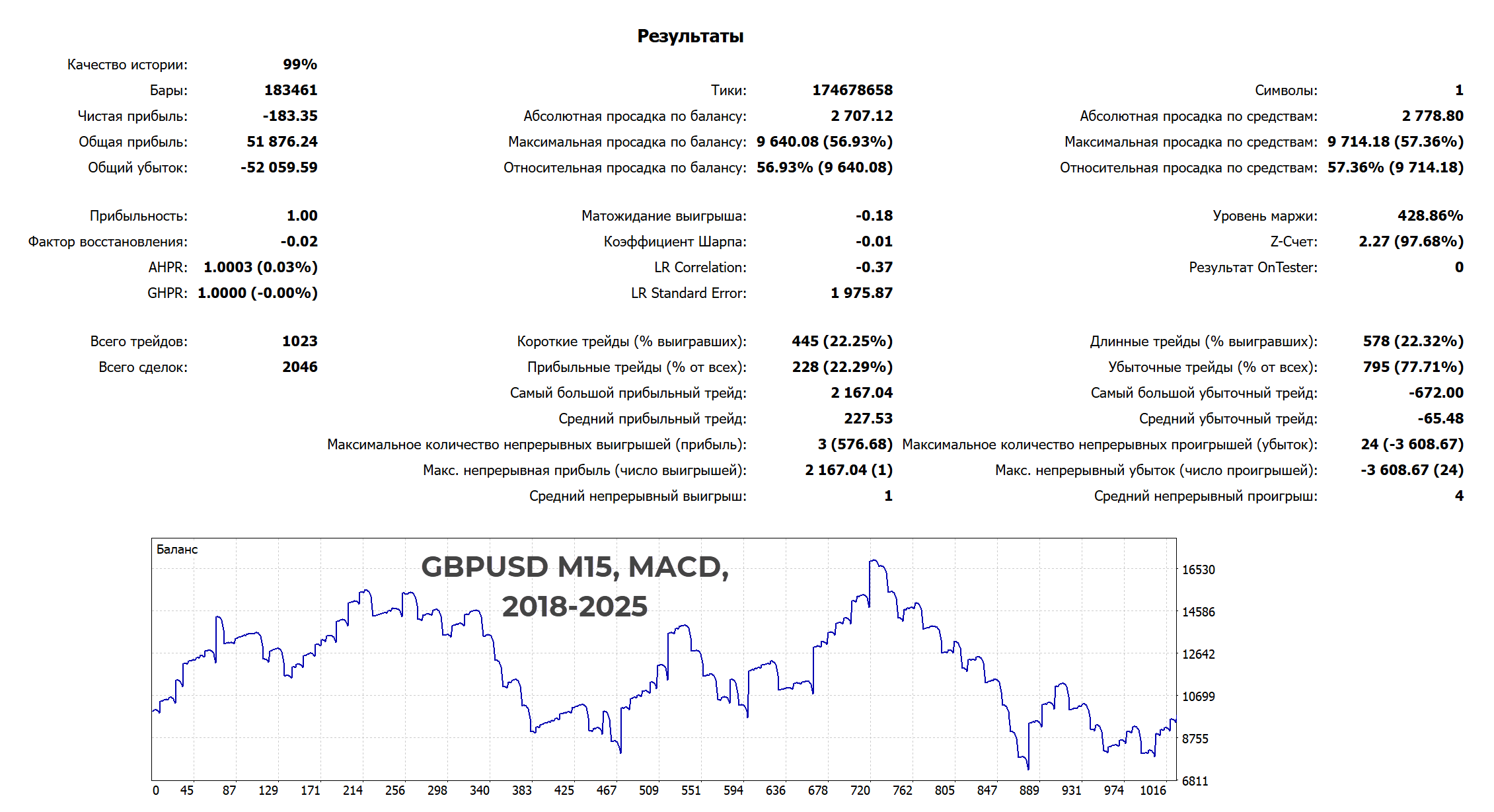

MACD не прошел проверку временем:

- В случае с EURUSD депозит оказался слит. Причем потери начались непосредственно со старта.

- GBPUSD. Кривая роста депозита напоминает зубья пилы – характерный признак того, что роста нет.

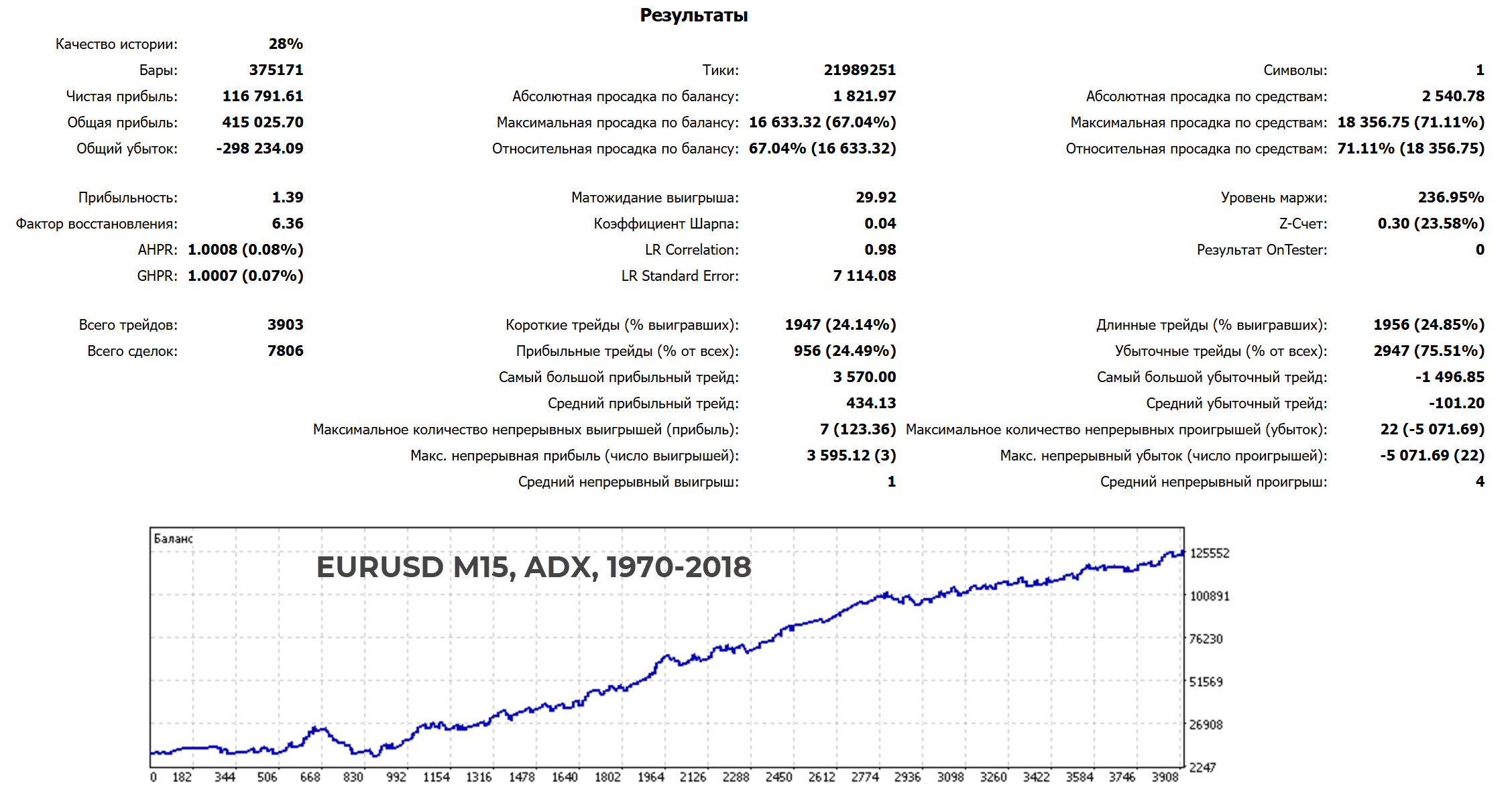

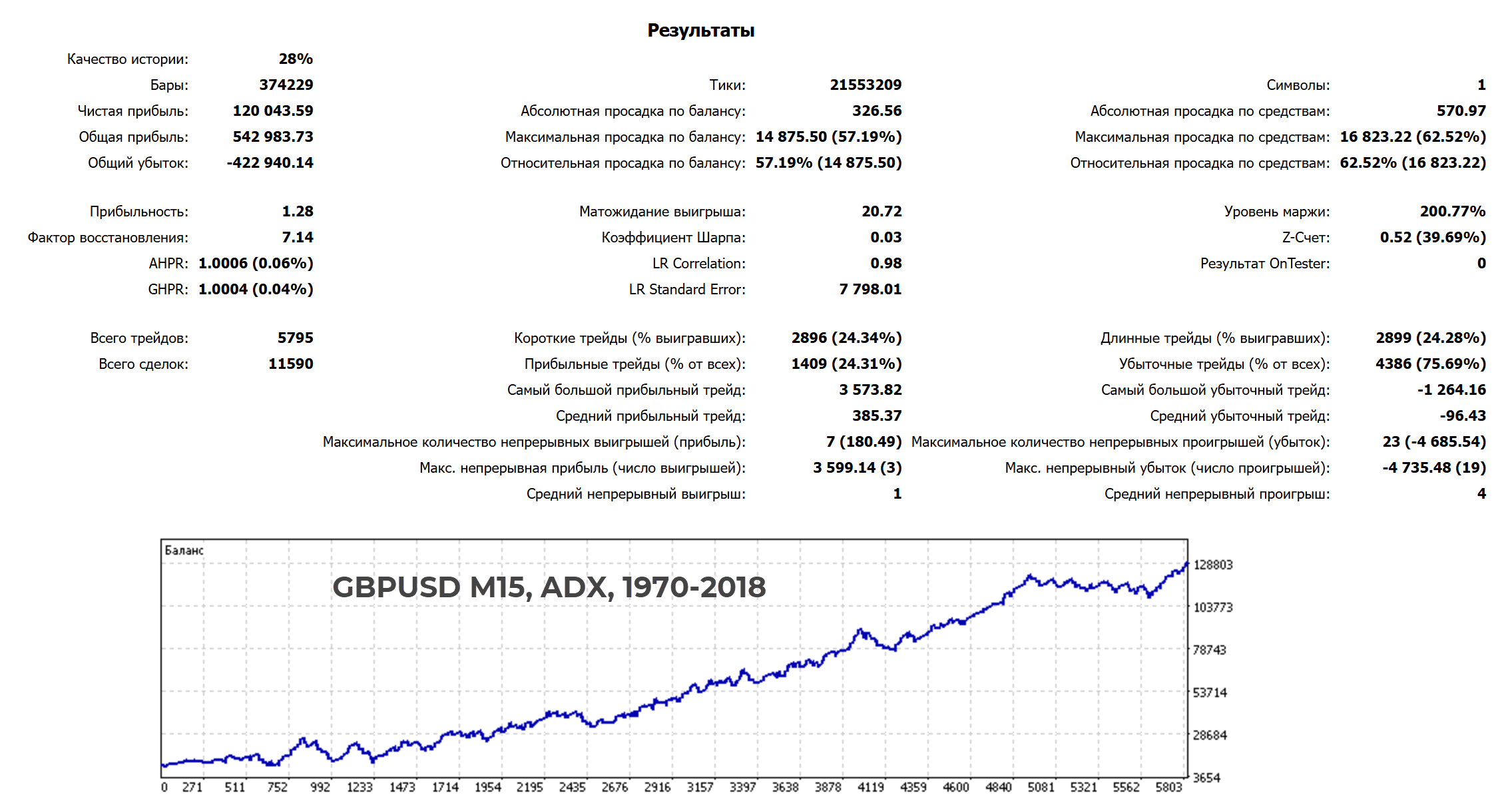

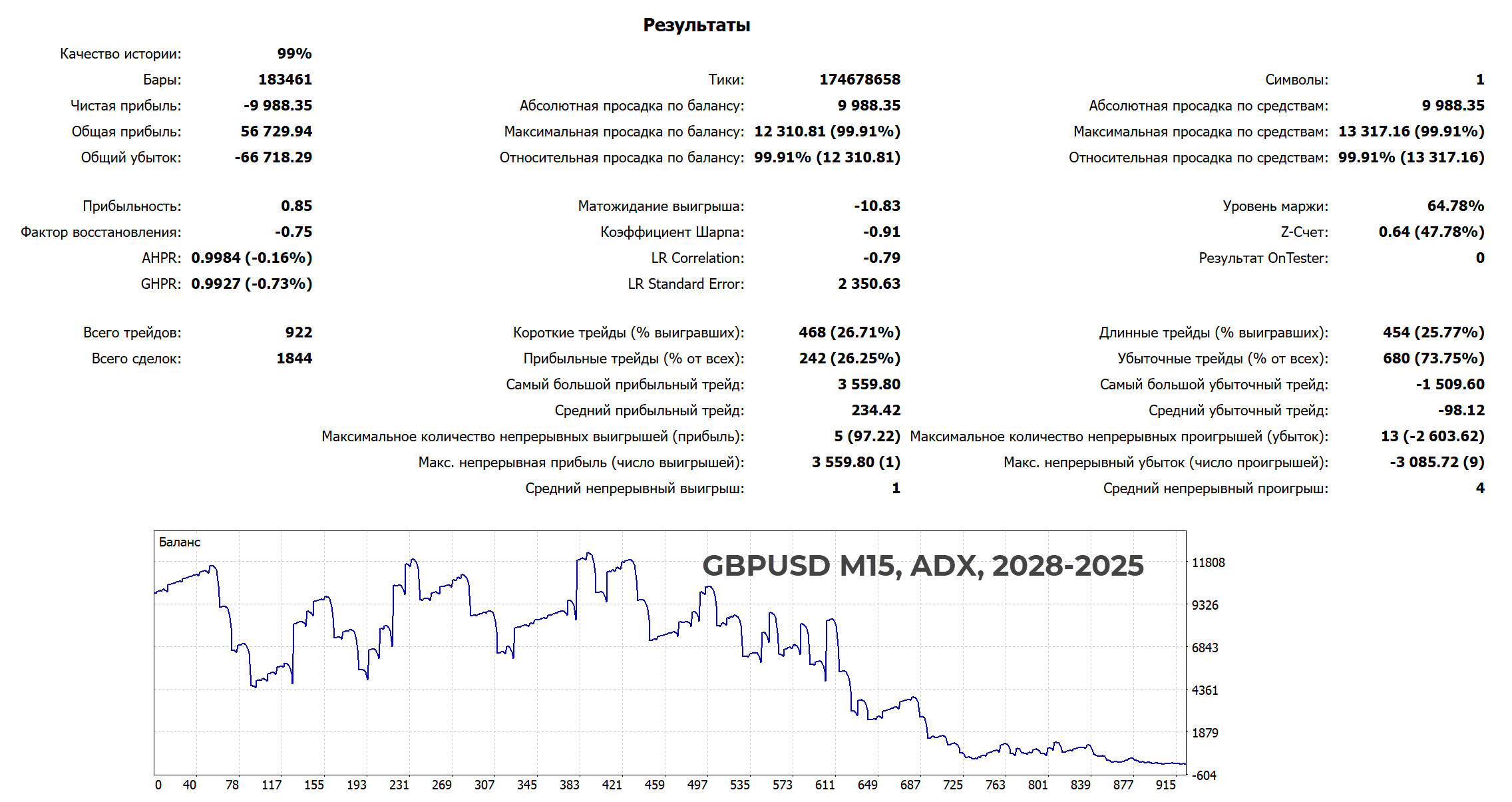

ADX

При входе учитывается положение линий ±DI и положение основной линии относительно заданного уровня. Это стандартная схема использования индикатора.

По обеим валютным парам – один из лучших результатов. Удалось подобрать настройки, при которых советник зарабатывал на протяжении 48 лет. Стартовый депозит вырос в 10+ раз.

Можно отметить приемлемую просадку и стабильность работы. На всем протяжении теста не было периода, когда можно было бы сказать, что логика перестала работать.

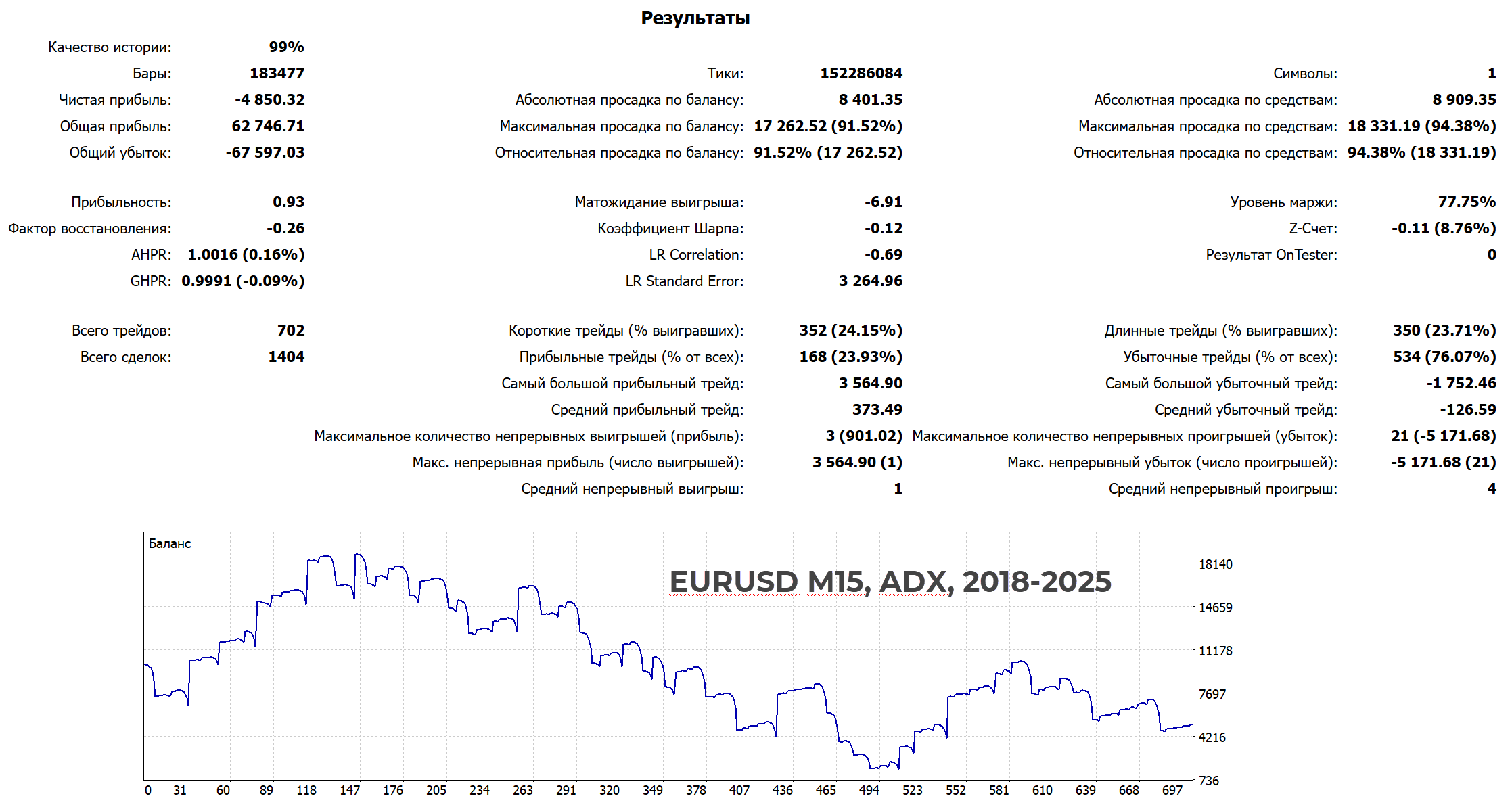

Эти настройки оказались нежизнеспособны. И если в случае с EURUSD депозит хотя бы выжил, то на GBPUSD счет обнулился.

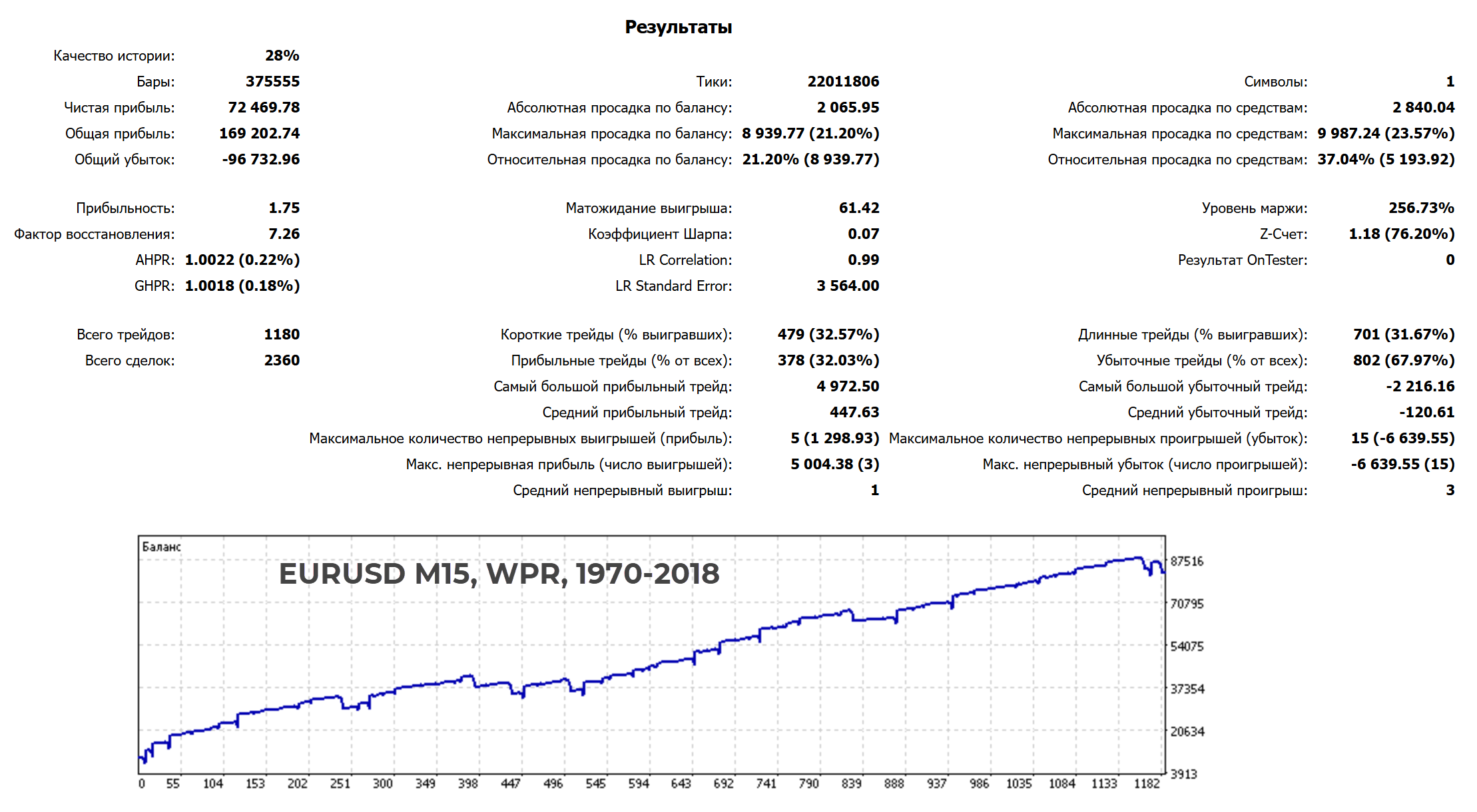

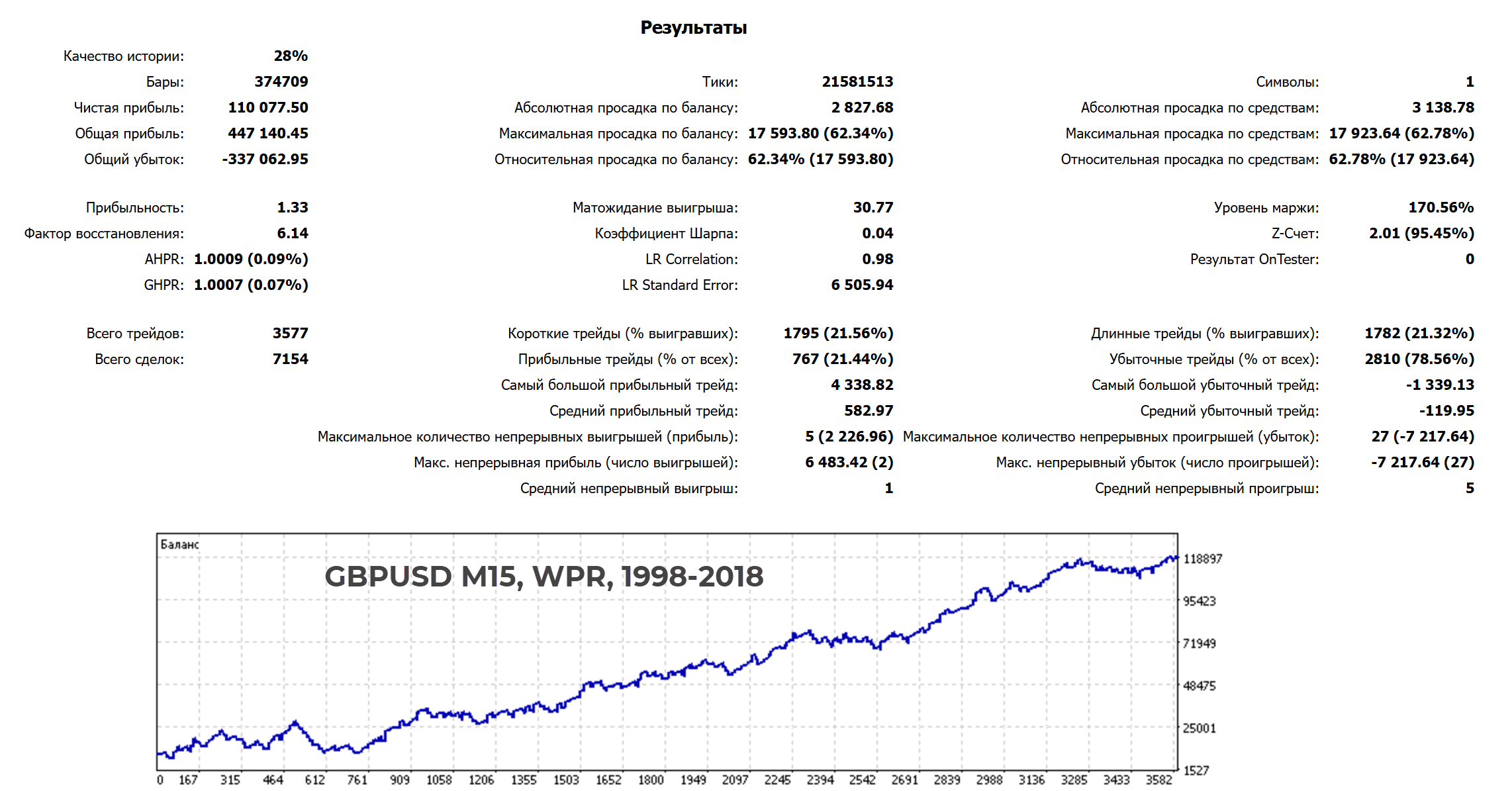

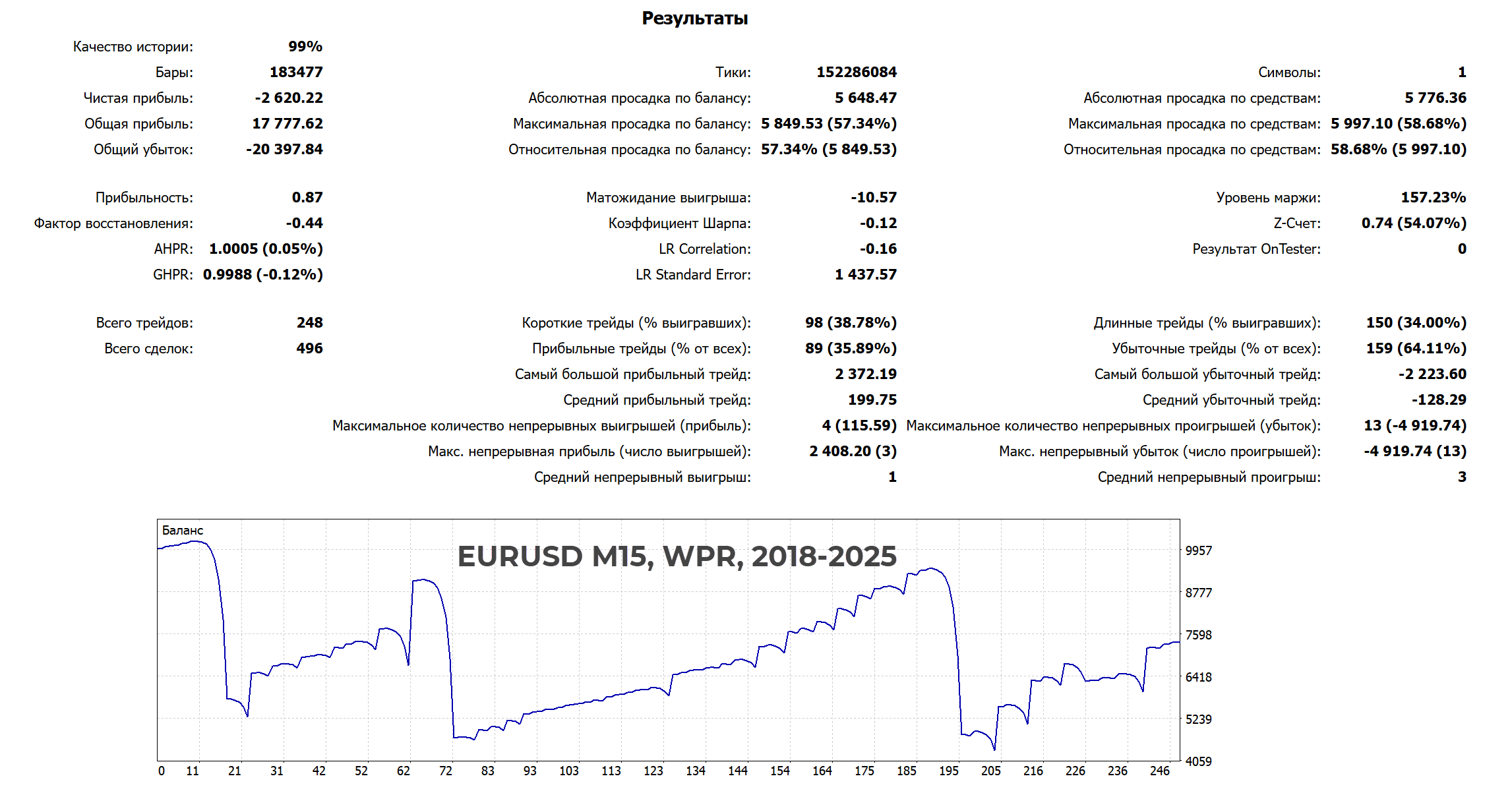

WPR

Учитываются показания индикатора на текущей и предыдущей свече. Например, для покупок нужно чтобы WPR на текущей свече был выше порога, заданного в настройках, а на предыдущей свечке – ниже. Для продаж – наоборот.

Автор советника проводил оптимизацию на длинном временном промежутке:

- EURUSD. Стабильный рост депозита, без провисаний, избыточных просадок.

- GBPUSD. Кривая роста депозита выглядит не так хорошо, как на EURUSD, но депозит все же был увеличен в 11 раз.

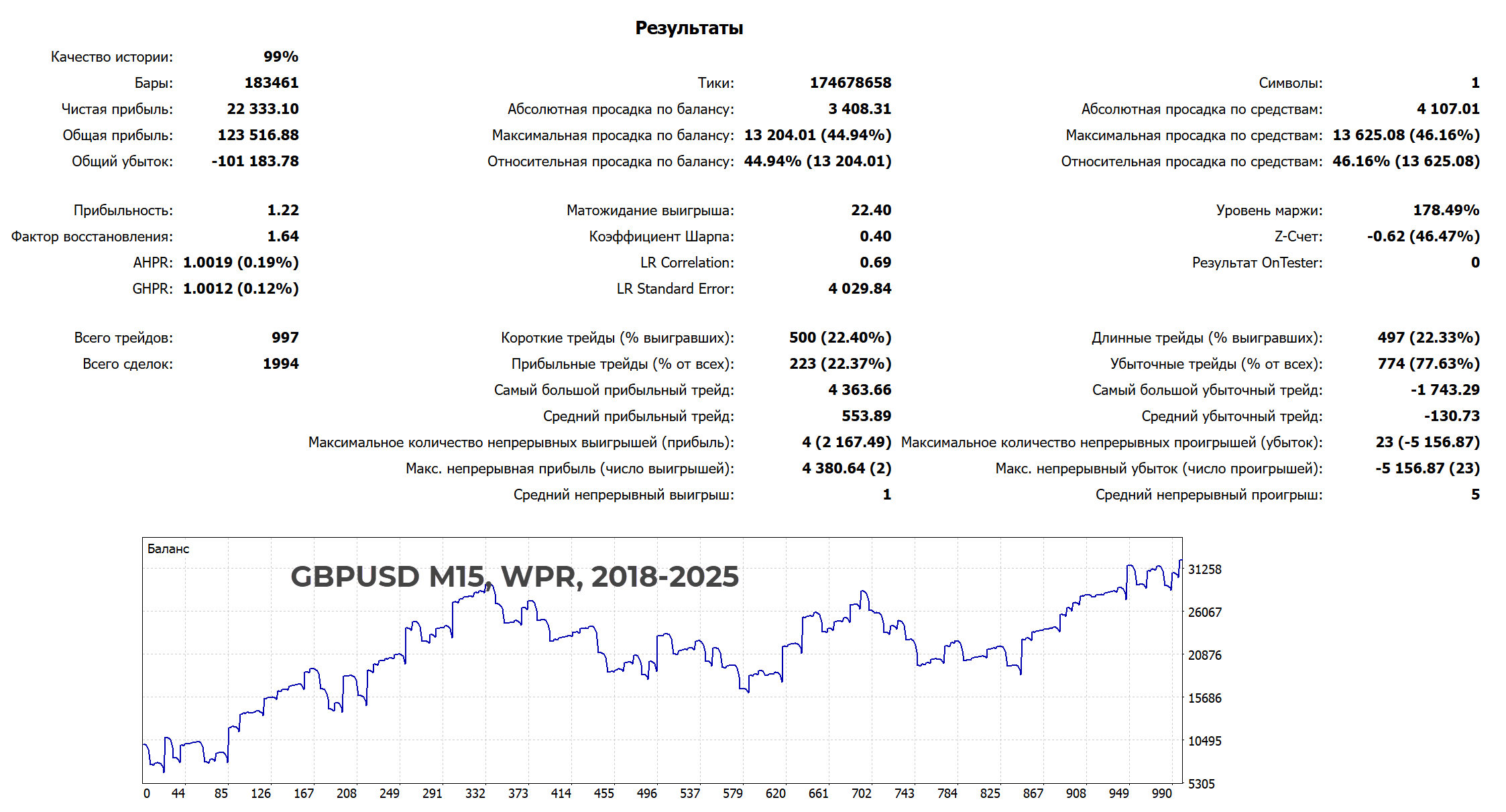

На дистанции 2018-2025 гг.:

- EURUSD – результат откровенно плох. Депозит ушел в просадку и к окончанию теста убыток составил $2620.

- GBPUSD. Удалось обеспечить рост стартовых $10000 на $22000. Правда, вся прибыль была получена в первые пару лет, в 20-х годах советник сначала ушел в глубокую просадку, затем с трудом восстановил баланс счета.

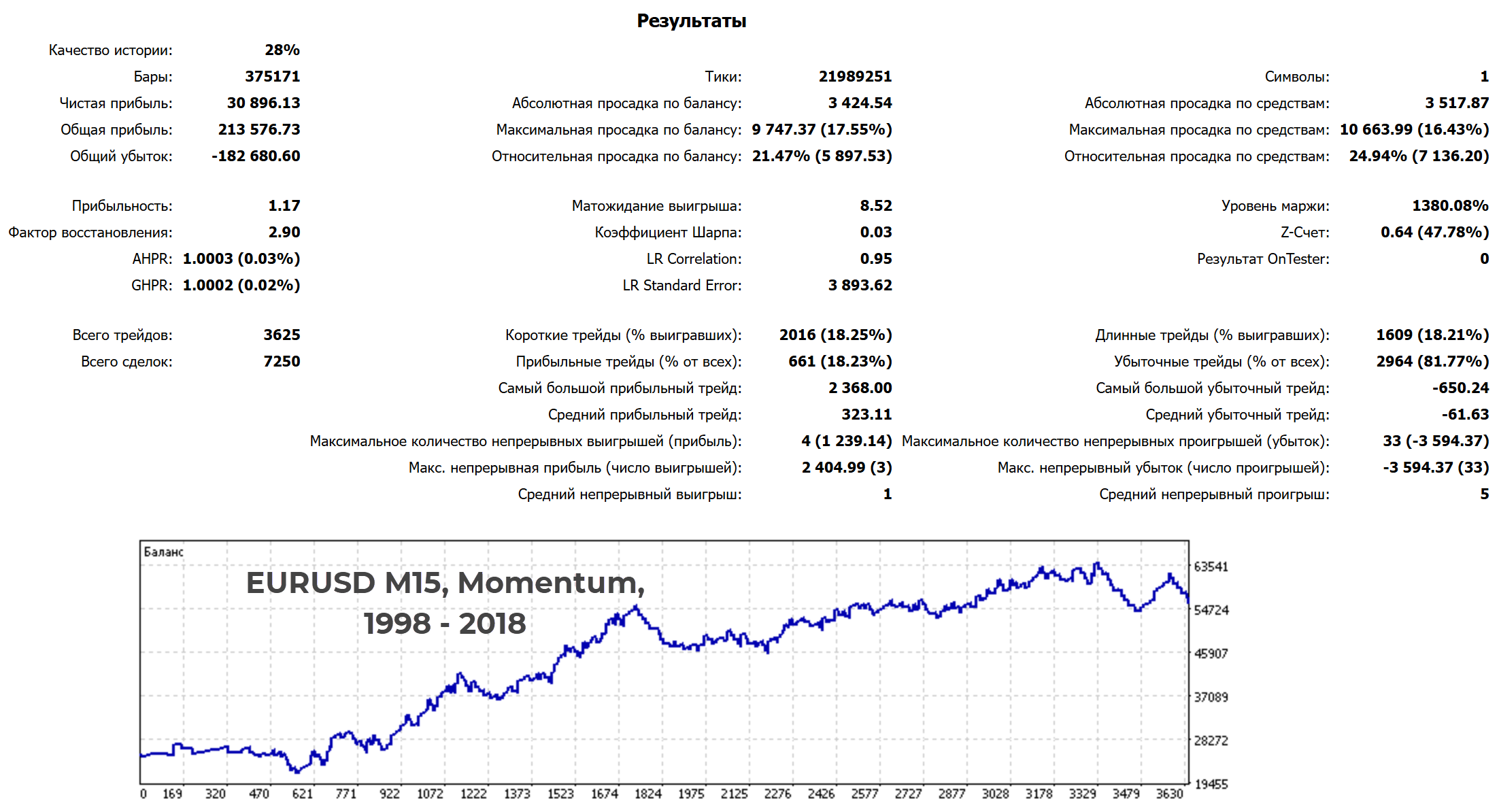

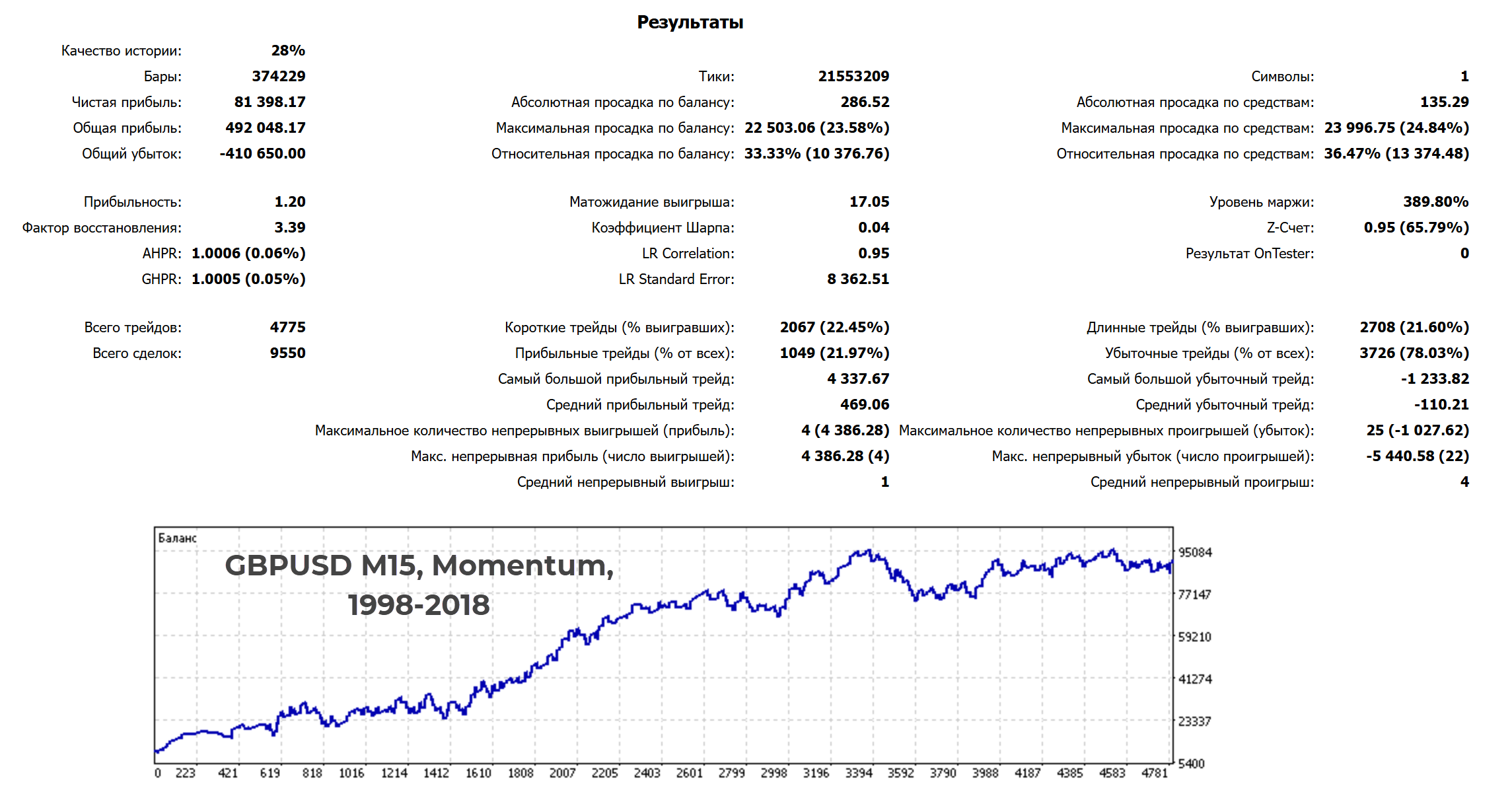

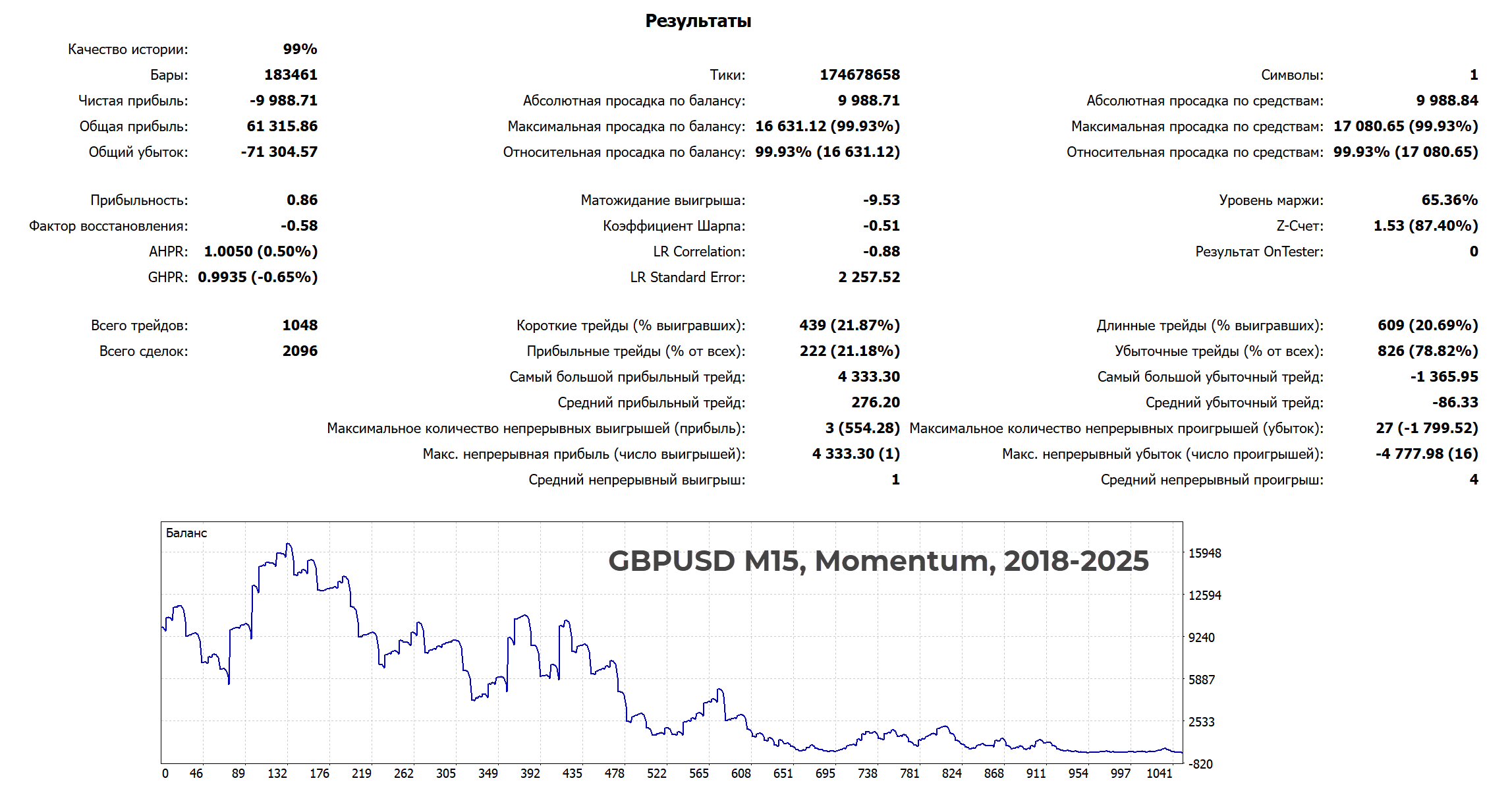

Momentum

Учитывается значение индикатора, оно сравнивается с порогом, заданным в настройках. Если Моментум больше порога – открывается сделка на покупку, меньше – на продажу.

На 20-летней дистанции обе пары показали себя неплохо. Формы кривых роста депозита схожи, но по EURUSD чистая прибыль составила $30896, а по GBPUSD – $81398.

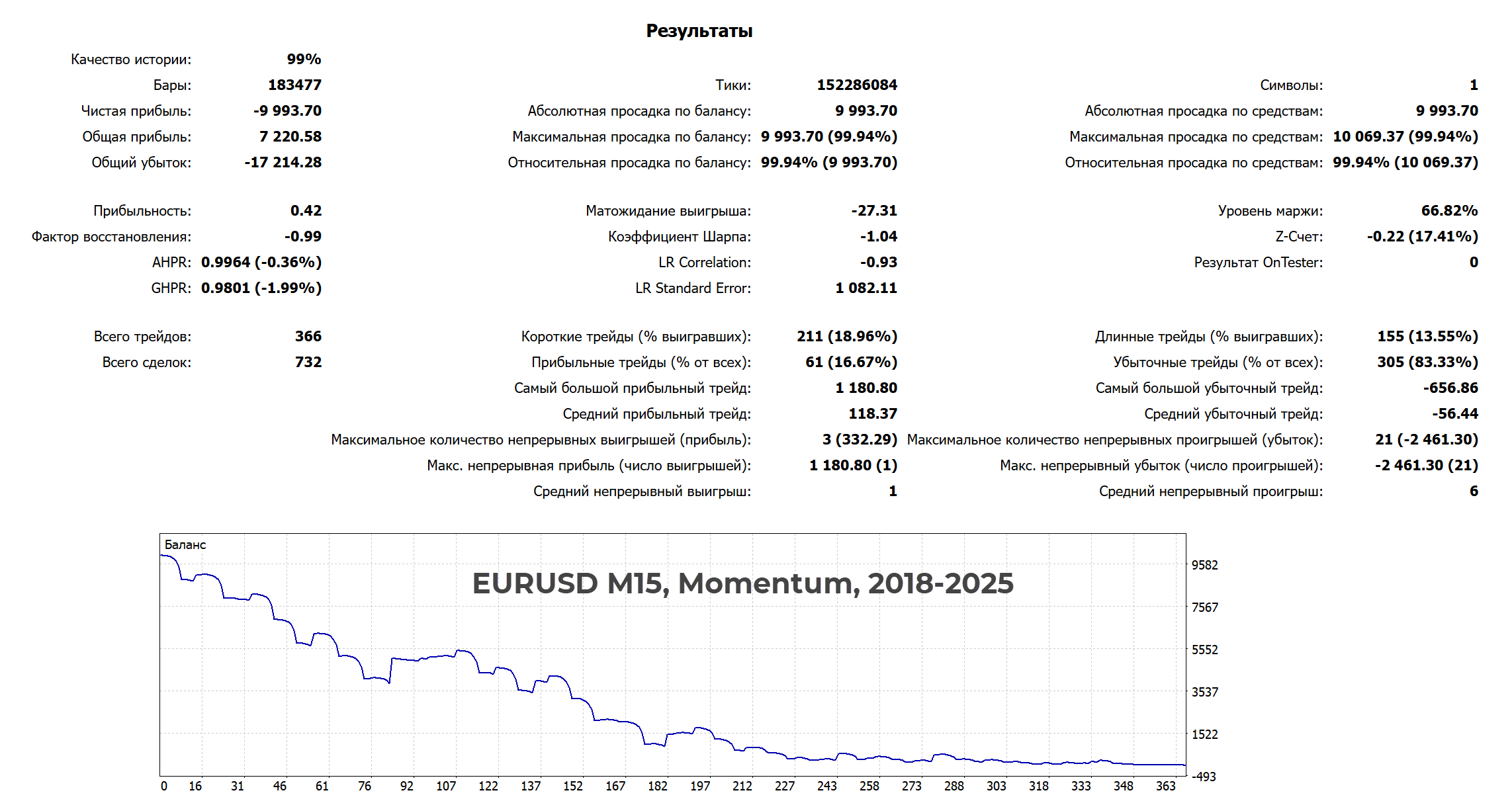

На дистанции с 2018 по 2025 год оба сета настроек оказались убыточными. Депозит оказался слит и по EURUSD, и по GBPUSD.

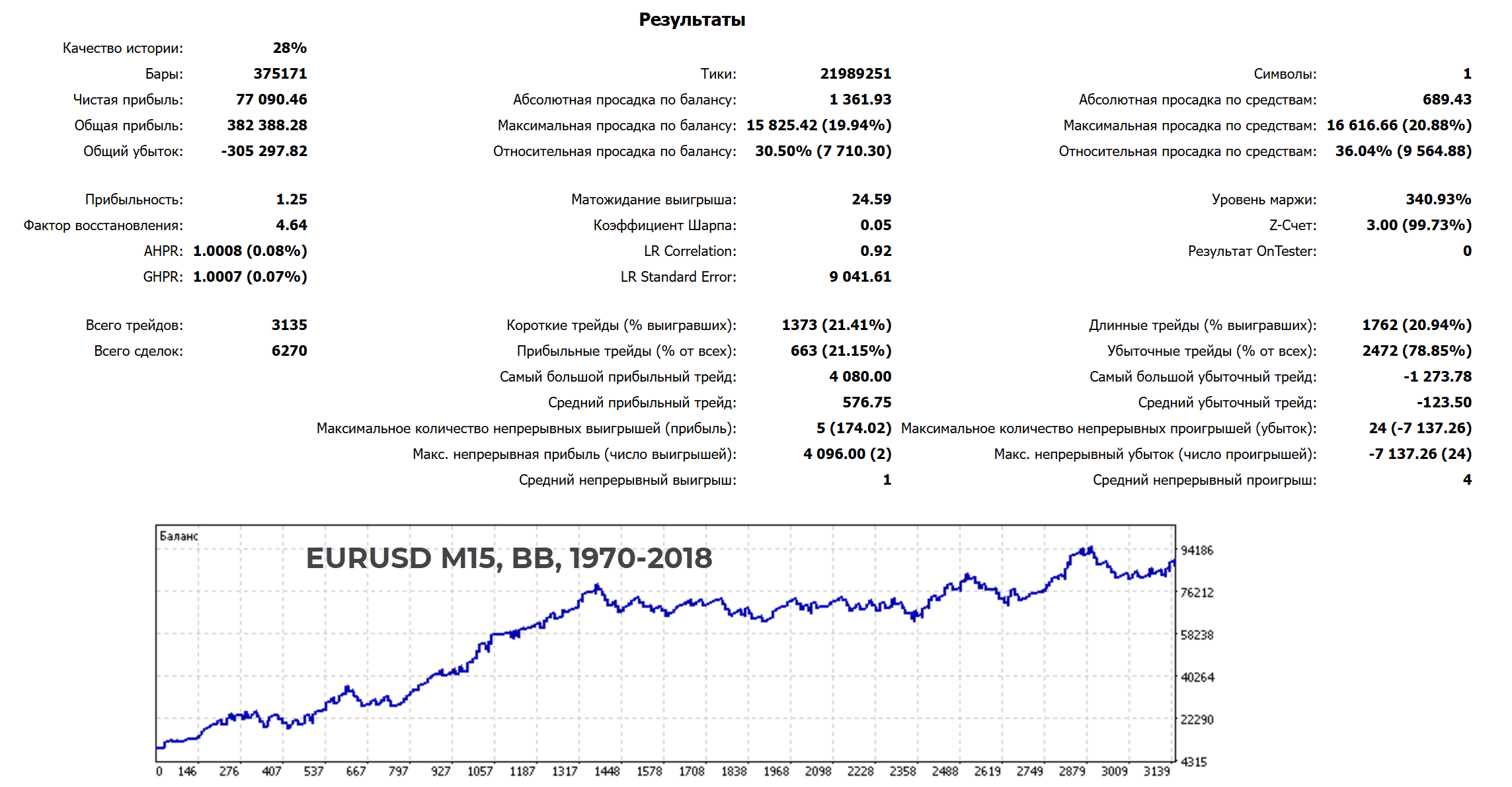

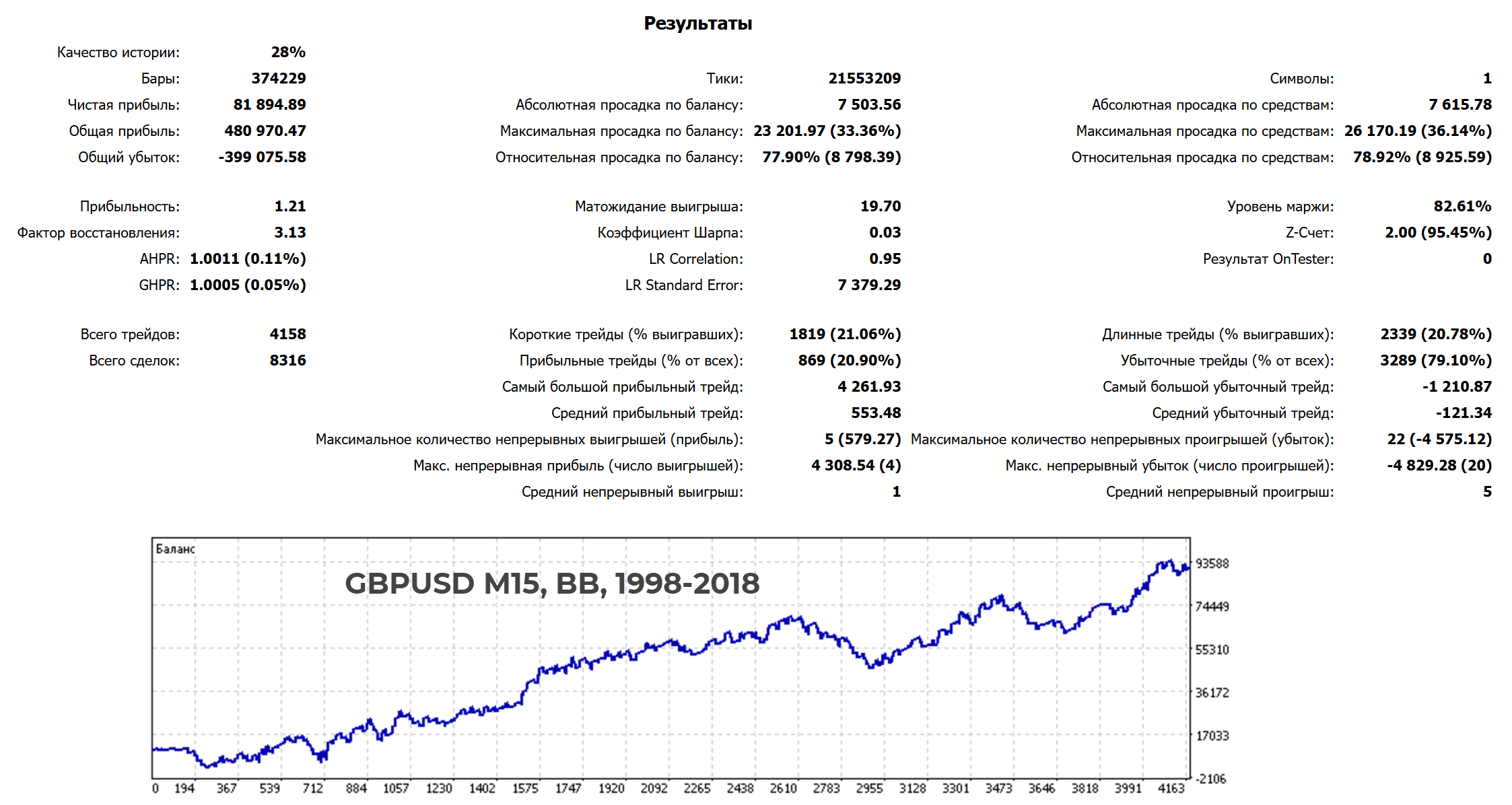

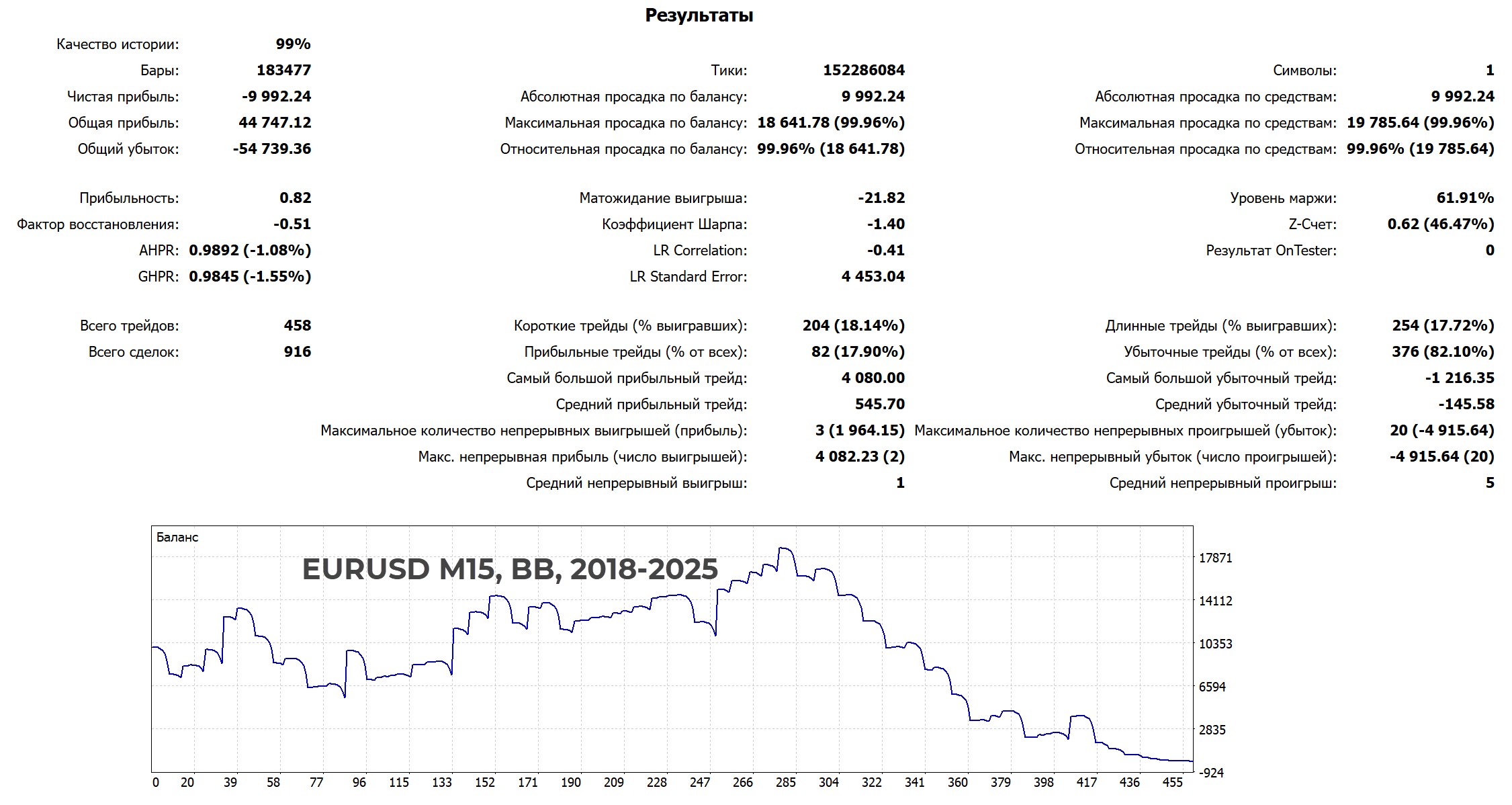

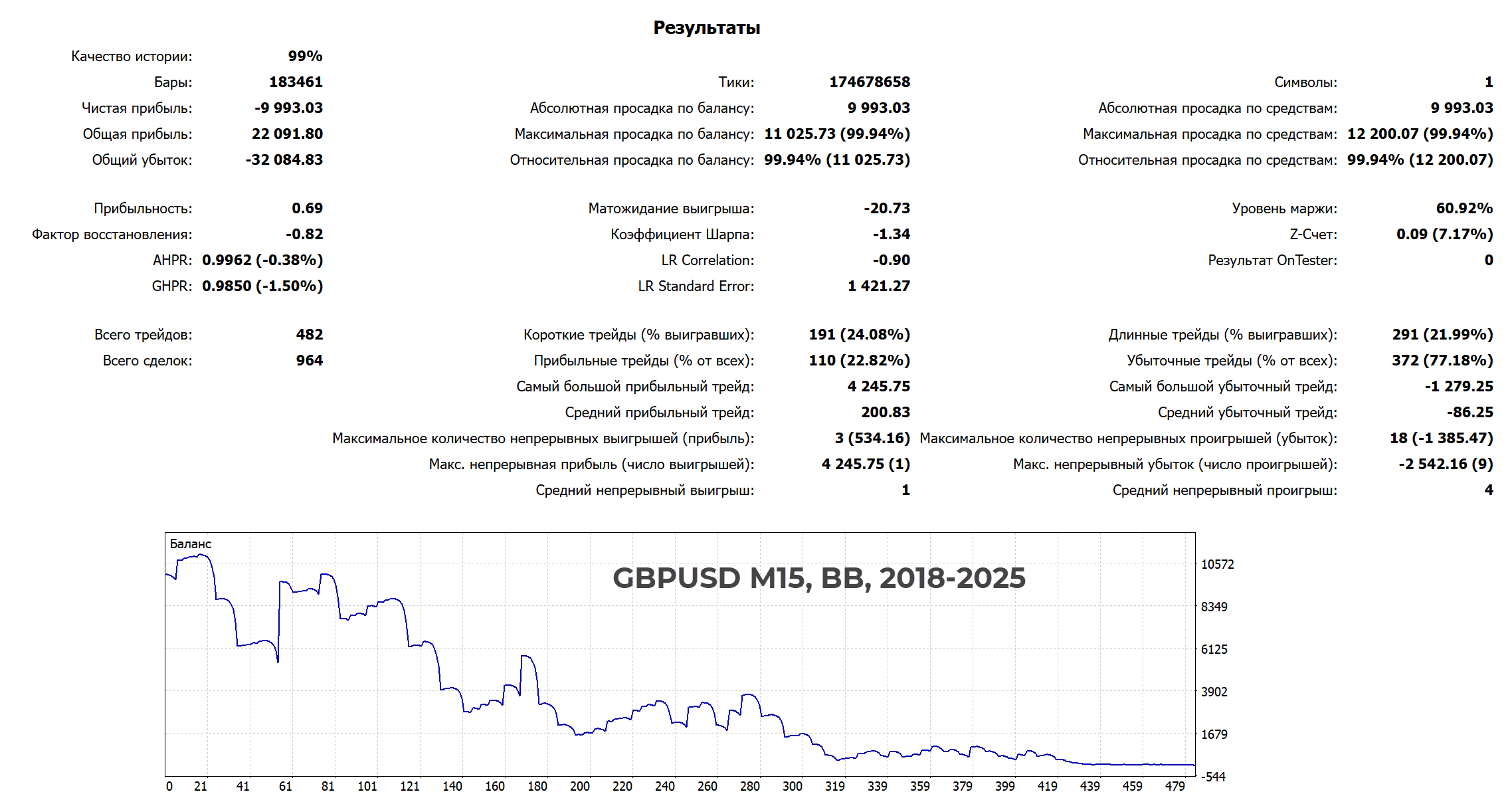

Bollinger Bands

Учитывается положение графика относительно МА (средняя линия полос Боллинджера). Также учитывается закрытие свечи, оно должно происходить за пределами канала ВВ.

На обеих валютных парах реверсирование позиций обеспечивает кратный рост депозита. Правда, случаются периоды работы с нулевой эффективностью, советник мог годами торговать с околонулевым результатом.

Форвард-тест на дистанции 2018-2025 гг. показал, что подход с полосами Боллинджера нуждается как минимум в корректировке. Депозит слит на обеих валютных парах.

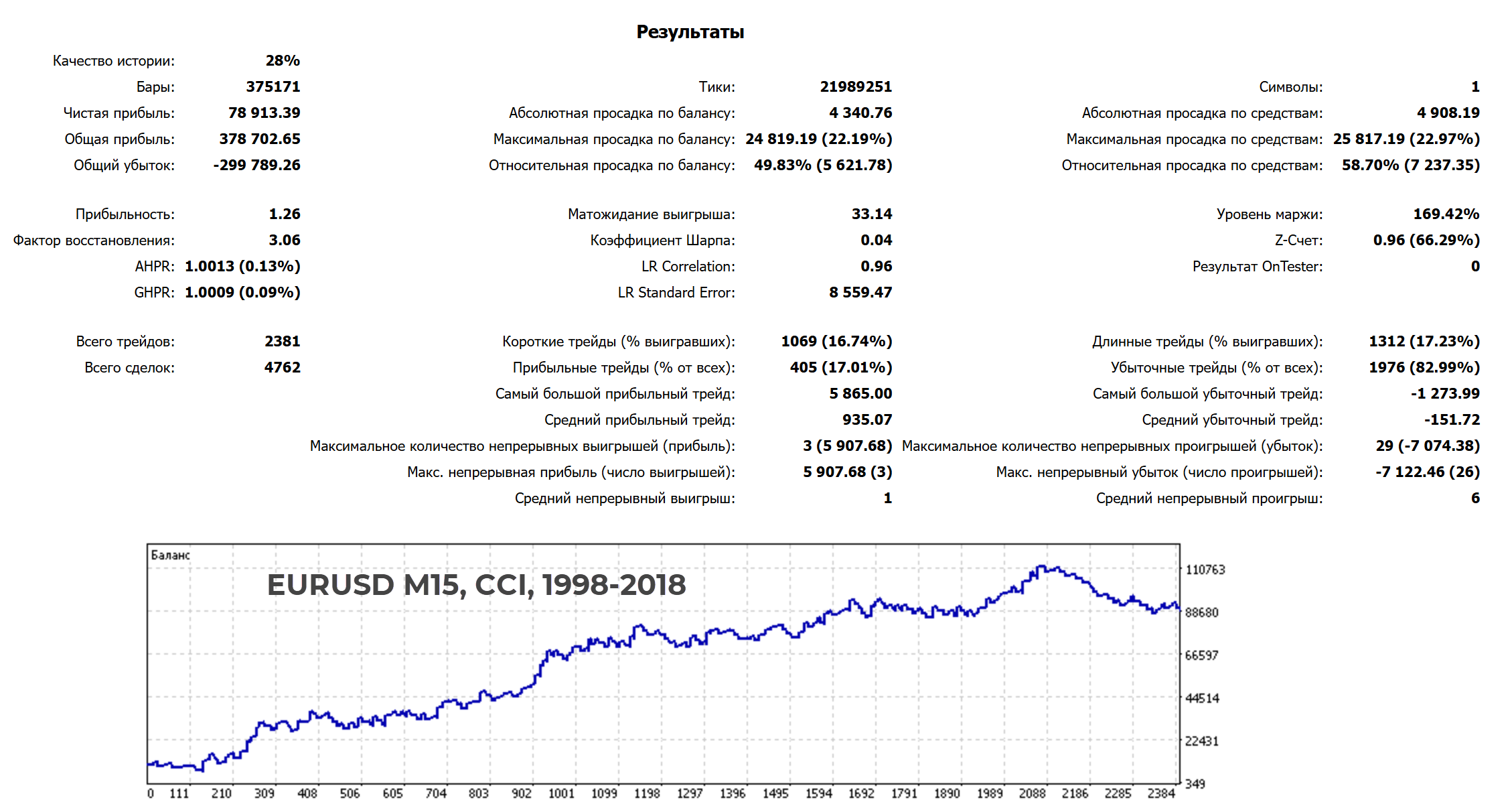

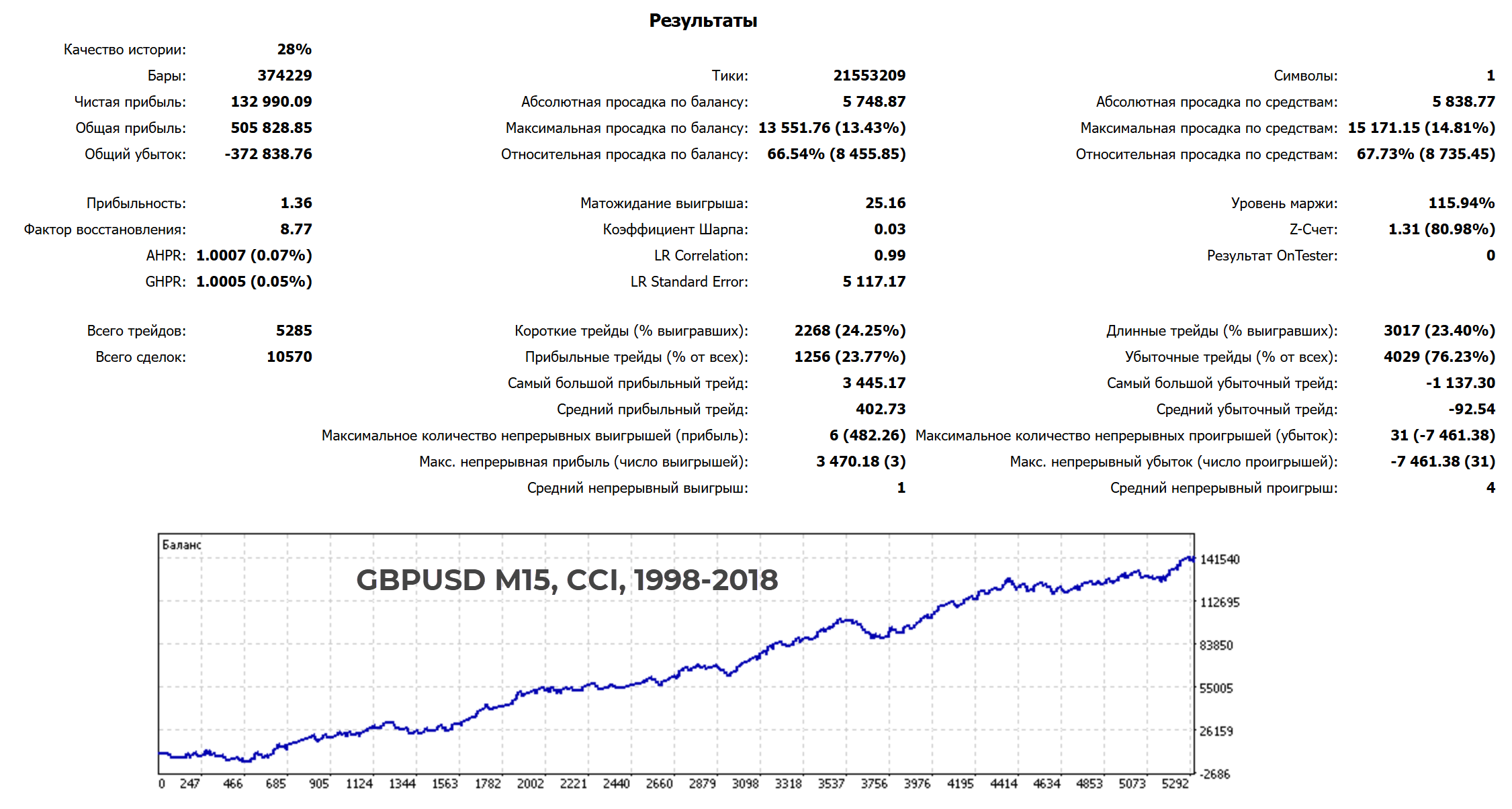

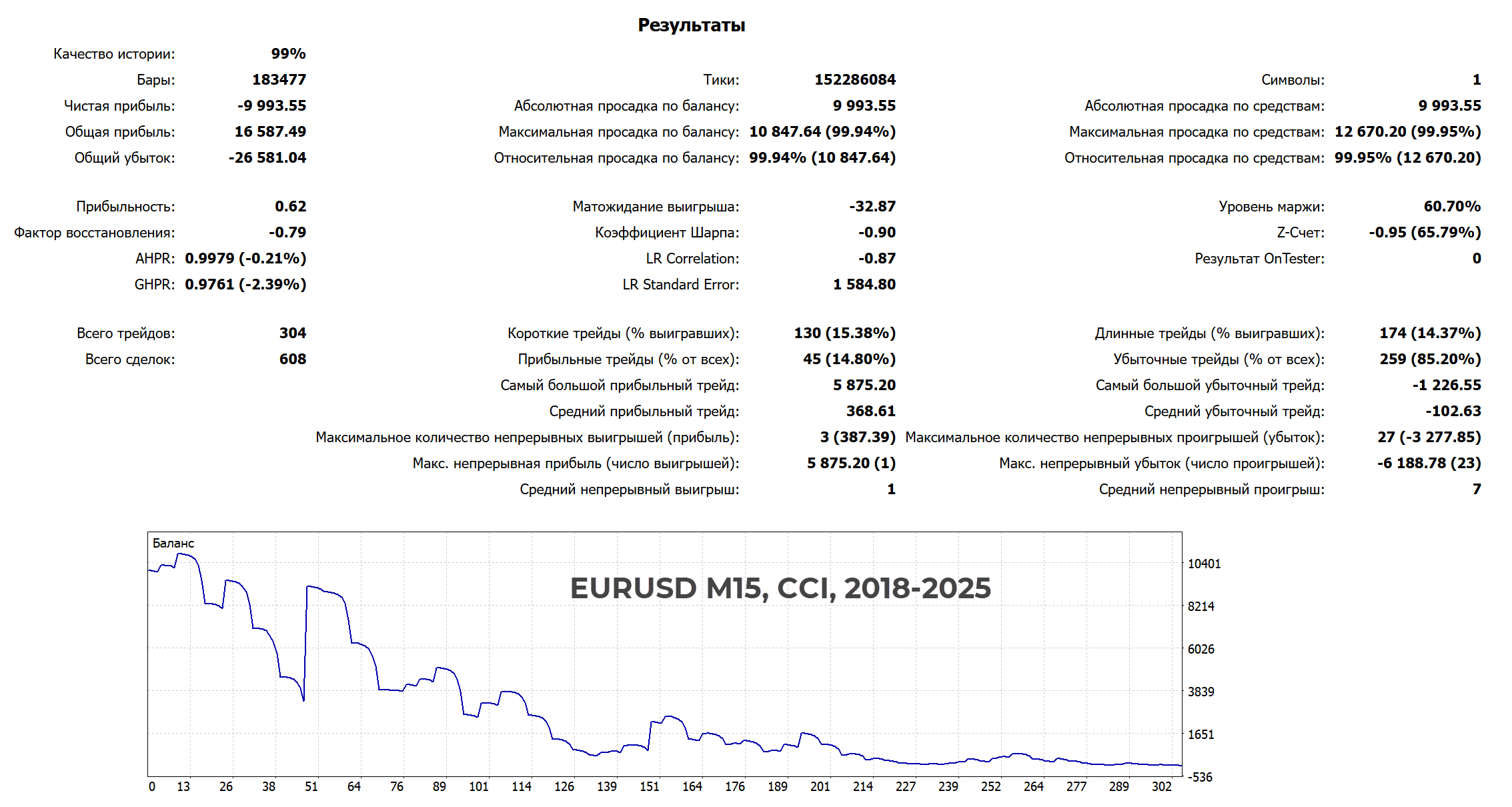

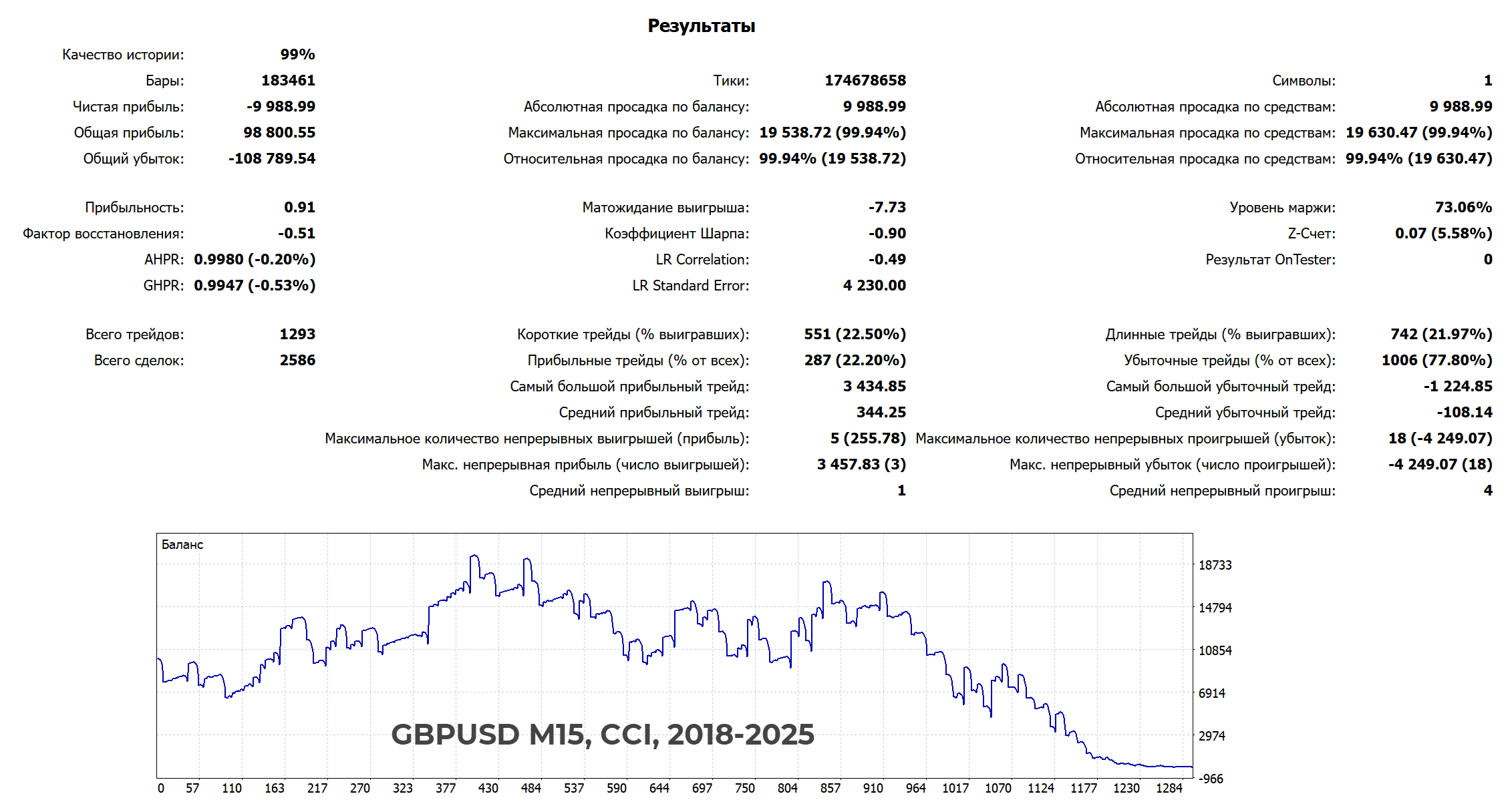

CCI

При оценке учитывается только положение CCI относительно порогового значения, заданного в настройках. Также автор советника тестировал его в режим «only long», утверждая, что короткие позиции при таком подходе убыточны.

По GBPUSD депозит вырос в 13 раз, по EURUSD результат скромнее, но и здесь чистая прибыль составила $78000+.

И эти настройки не пережили период с 2018 г. по 2025 г. По EURUSD получили быстрый слив, на GBPUSD какое-то время прибыль колебалась у нулевой отметки, но затем и здесь депозит обнулился.

Анализ результатов

Видно, что в большинстве случаев настройки перестали работать. Выделятся только WPR на GBPUSD и скользящие средние на EURUSD. Остальные сценарии приводили либо к сливу депозита, либо к солидной просадке на момент окончания тестового периода.

Можно отметить и то, что добавление стандартных индикаторов в качестве первичного фильтра работает плохо. Реверсирование дает не худший результат и без использования индикаторов для определения точки входа.

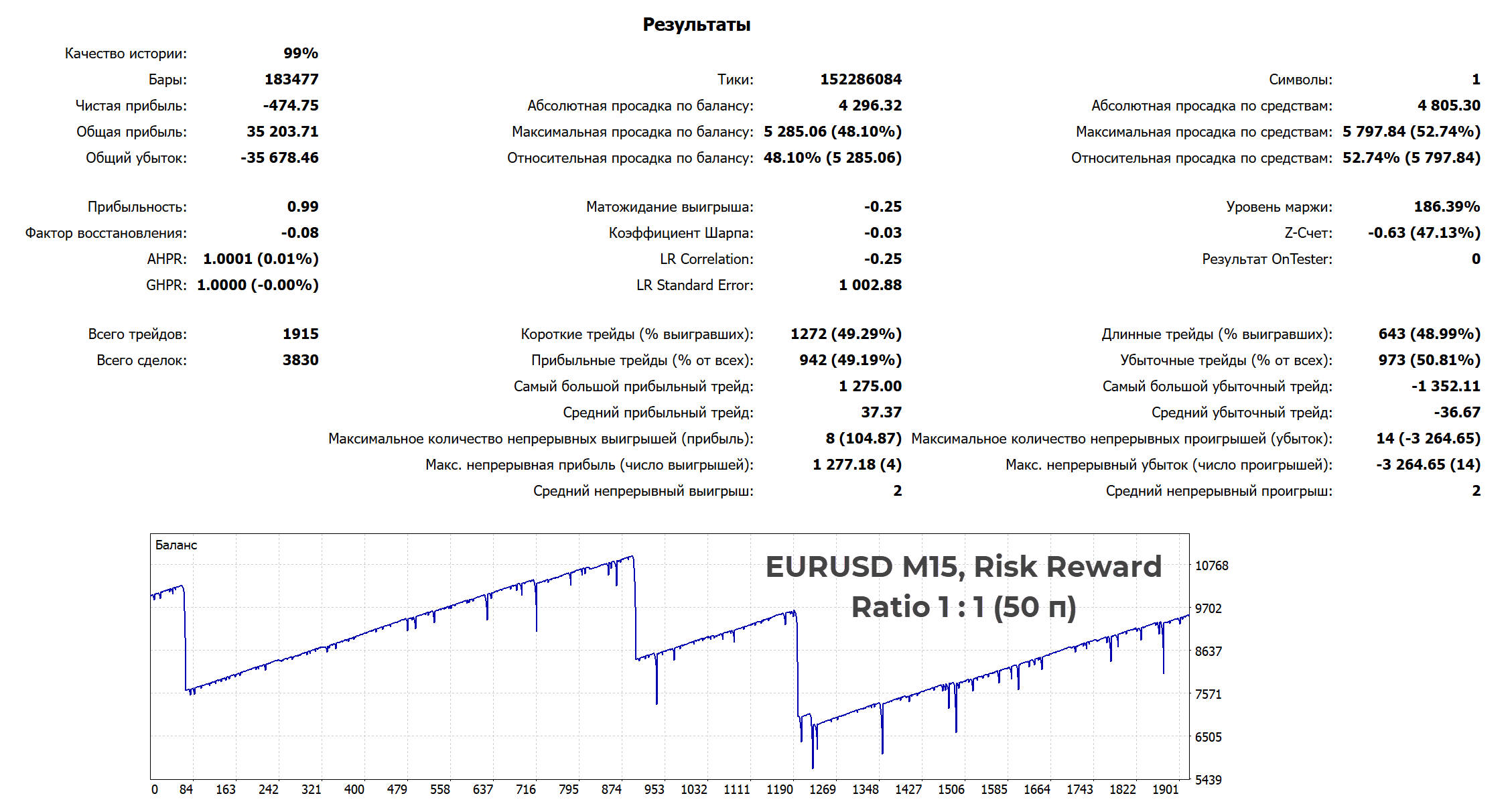

Реверсирование позиций нельзя назвать однозначно убыточным инструментом, все зависит от метода его интеграции в торговлю. Также на результат сильно влияет Risk Reward Ratio, это один из ключевых параметров при оптимизации.

Так, при Risk Reward на уровне 1 к 1 кривая роста депозита напоминает пилу. Роста нет, но нет и слива депозита.

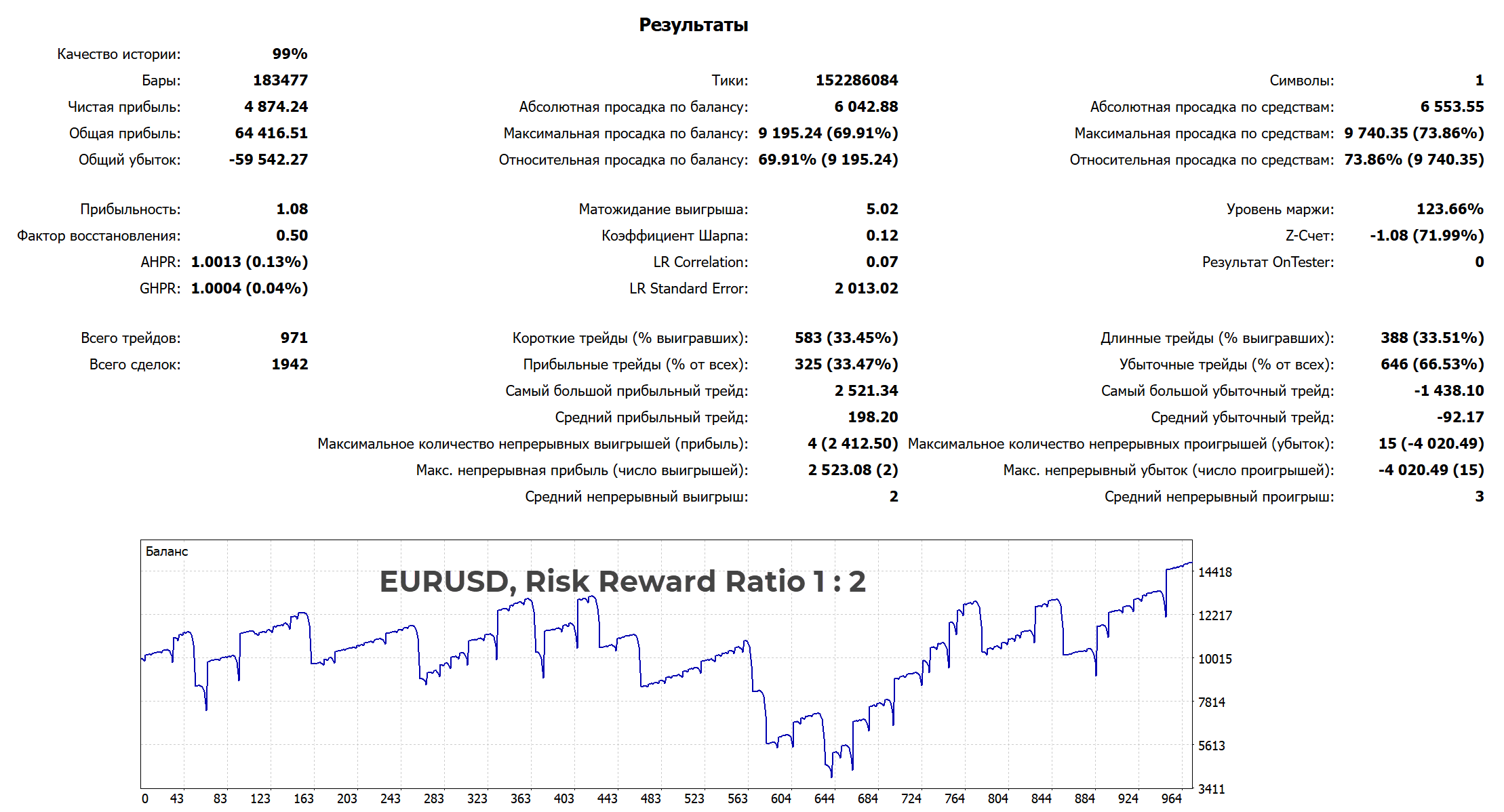

При изменении соотношения Risk Reward до 1 к 2 существенно меняется и форма кривой роста депозита. Вместо убытка в пару сотен долларов на том же отрезке истории получаем +$4784. Прочие параметры советника в этом тесте не менялись, только Risk Reward Ratio.

Выводы

На основе общих принципов трейдинга и наблюдений можно сделать несколько выводов:

- Добавление индикаторов не всегда улучшает результат. Простой индикаторный фильтр может как улучшить, так и ухудшить показатели в зависимости от рыночных условий. Универсальной комбинации не существует.

- Risk Reward Ratio — критически важный параметр. При соотношении 1:1 кривая баланса часто напоминает «пилу» без выраженного роста. При соотношении 1:2 и выше результаты могут существенно улучшиться даже при том же проценте прибыльных сделок.

- Настройки требуют периодической адаптации. Параметры, работавшие в 2015–2018 годах, могут оказаться неэффективными в 2020–2025 годах из-за изменения характера рынка.

- Флэт — главный враг реверсирования. В боковом движении каждый переворот приводит к новому убытку. Способность определять состояние рынка (тренд или флэт) критически важна для этой тактики.

- Переоптимизация — распространённая ошибка. Чем больше параметров подгоняется под историю, тем хуже стратегия работает на реальном рынке.

Заключение

Реверсирование позиций – не самая безопасная, но и не гарантированно сливная тактика. Это просто один из вариантов манименеджмента, он может приносить прибыль, если трейдер понимает, что делает, а не слепо переворачивается после каждого стопа.

Из ограничений можно выделить разве что участки рынка, на которых цена движется в горизонтальном коридоре. В такие моменты реверсирование гарантированно принесет убытки. В остальном существенных ограничений по использованию нет, но не забывайте о безопасности. Увеличение лота создает повышенную нагрузку на депозит, учитывайте это при расчете рисков.