Энергичное движение графика — мечта трейдера. На выраженном тренде вход искать просто, цель видна, риск считается за десять секунд. Но стоит открыть терминал и обнаружить, что цена пятый час стоит в коридоре шириной 30 пунктов, как у большинства начинается то, ради чего в учебниках Александра Элдера появилась глава «Психология проигравшего» — нервные сделки, перестановка стопов, попытки «угадать» направление до того, как рынок его подскажет.

Между тем именно во флэте — состоянии, когда цена движется горизонтально без выраженного направления — крупные участники тихо собирают позиции, а грамотный розничный трейдер либо зарабатывает на отбоях от границ, либо ждёт пробоя с подтверждением. Эта статья — о том, как уверенно отличить флэт от тренда (пять объективных признаков), какие стратегии в нём работают (mean reversion, Bollinger Squeeze, канальная торговля), почему индикатор Williams %R в большинстве русскоязычных гайдов описывают неверно и как не попасться на ложный пробой, который массово выбивает стопы у тех, кто пришёл за «лёгким движением после консолидации».

Что такое флэт и почему он встречается чаще, чем кажется

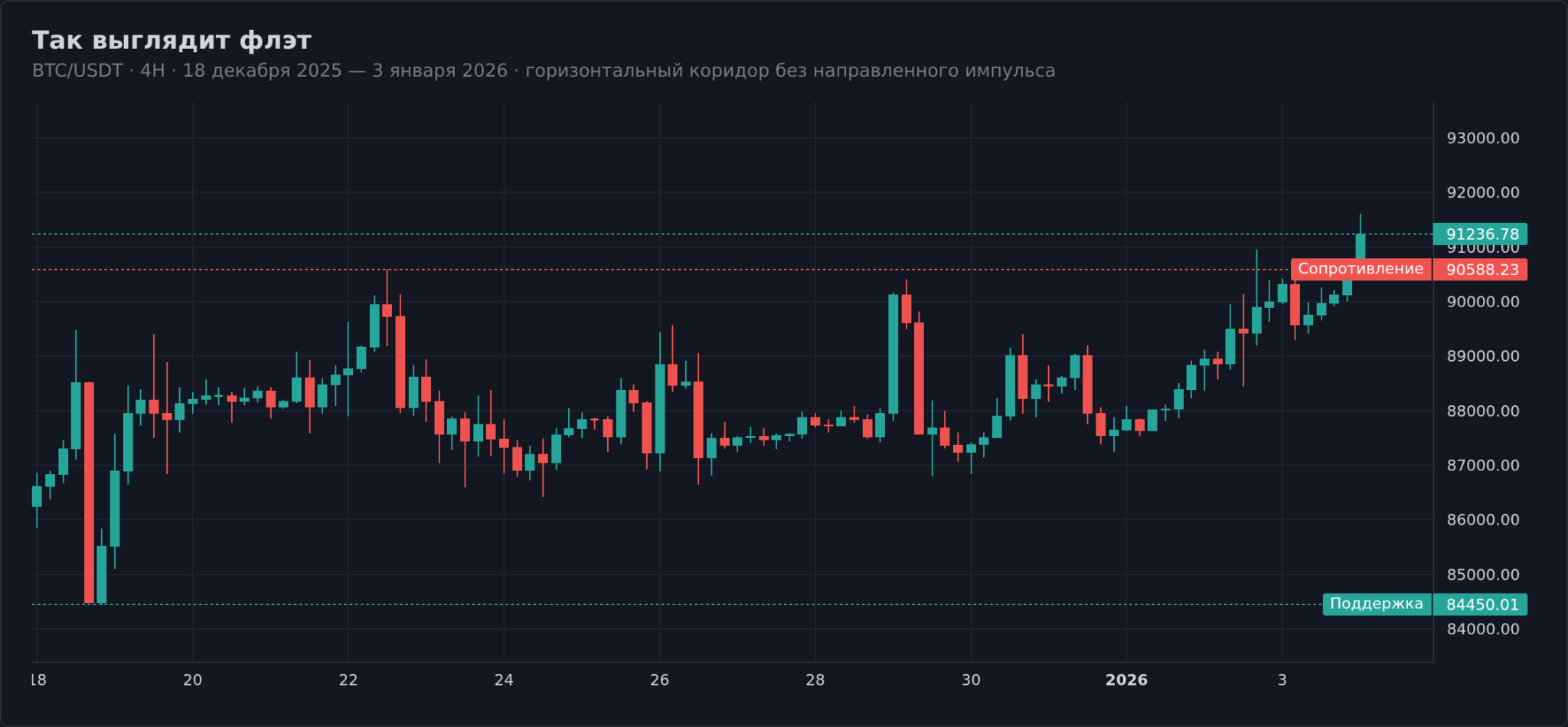

Флэт (от англ. flat — плоский) — состояние рынка, при котором цена колеблется в относительно узком горизонтальном коридоре между уровнями поддержки и сопротивления, не формируя ни последовательности более высоких максимумов и минимумов (восходящий тренд), ни последовательности более низких (нисходящий). Главная характеристика — отсутствие направленного импульса: время идёт, свечи рисуются, но котировка по сути остаётся на месте.

В классической технической литературе принято говорить, что рынок проводит во флэте от 60 до 70% времени — эта оценка восходит к работам Уэллса Уайлдера (создателя индикатора ADX) и подтверждается современными бэктестами трендовых стратегий, у которых win rate систематически проседает именно из-за длительных периодов консолидации. Точная цифра зависит от инструмента и таймфрейма: на M5–M15 крупных пар (EUR/USD, USD/JPY) флэтовых баров может быть 75–80%, на дневном — около половины. Но порядок один и тот же: торговать «только тренд» — значит игнорировать большую часть рыночной жизни.

Полезная аналогия — пружина. Когда цена ходит в узком диапазоне, рынок не «спит», а накапливает потенциал. Крупные игроки — банки, хедж-фонды — используют флэт, чтобы аккуратно набрать или распределить позицию, не двинув рынок против себя. Чем дольше длится флэт и чем уже становится диапазон, тем сильнее обычно выход — и тем чаще за «настоящим» пробоем стоит несколько ложных, которые выбивают розничные стопы и питают ликвидностью институциональный ордер.

Понимание этого механизма меняет угол зрения: флэт перестаёт быть «скучной паузой между тренда́ми» и становится самостоятельной фазой рынка со своей логикой и своими стратегиями. Дальше — как его уверенно идентифицировать, не путая с медленным трендом, и какие инструменты дают объективный, а не «на глаз», сигнал.

Как отличить флэт от тренда — пять рабочих признаков

Главная ошибка начинающего трейдера — пытаться определить состояние рынка «на глаз». На дневном графике любая консолидация шириной 100 пунктов кажется флэтом, но на часовом внутри неё легко находится трендовое движение, по которому можно было пройти 70 пунктов в одну сторону. Поэтому для идентификации флэта нужны не ощущения, а конкретные критерии — желательно несколько, чтобы не зависеть от единственного индикатора.

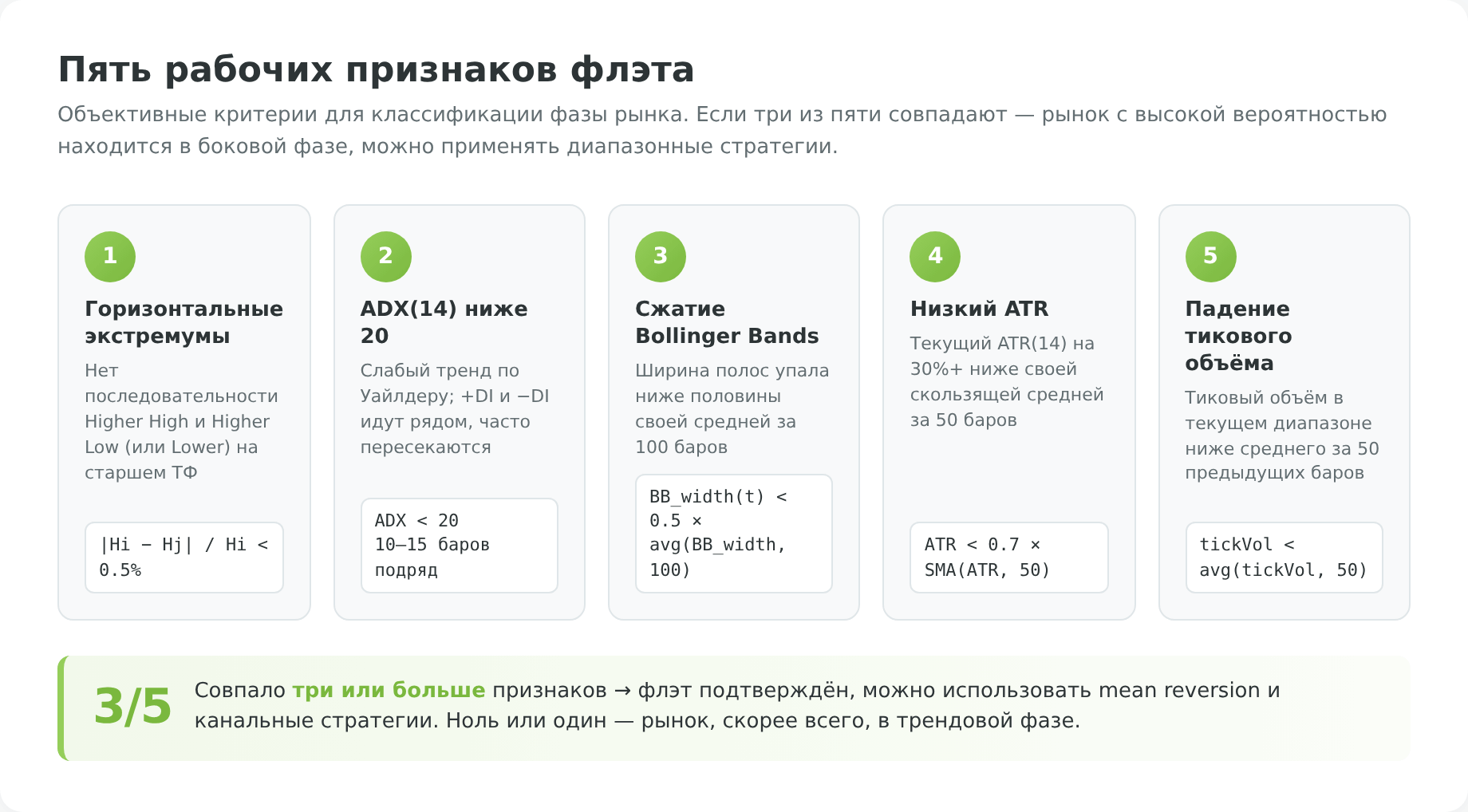

Ниже — пять признаков, которые в совокупности достаточны для уверенной классификации. Ни один по отдельности не даёт стопроцентной гарантии, но если три из пяти совпадают — рынок с очень высокой вероятностью находится в боковой фазе.

1. Визуальный признак: горизонтальные экстремумы

Самый простой и одновременно самый надёжный способ — посмотреть на структуру максимумов и минимумов на старшем таймфрейме. В тренде последовательно образуются Higher High и Higher Low (восходящий) или Lower High и Lower Low (нисходящий) — это базовая концепция, описанная ещё в работах Джона Мерфи «Технический анализ финансовых рынков». Во флэте этой структуры нет: пиковые максимумы примерно равны друг другу (отклонение в пределах 0,2–0,5%), минимумы тоже выстраиваются на одной горизонтали. Если на графике можно провести две почти параллельные горизонтальные линии и цена за последние 20–40 баров от них отбивалась минимум по два раза — это коридор.

2. ADX ниже 20 — главный объективный фильтр

Average Directional Index, ADX, разработан Уэллсом Уайлдером в 1978 году в книге «New Concepts in Technical Trading Systems» специально для измерения силы тренда — без оценки направления. Шкала индикатора от 0 до 100, и устоявшаяся интерпретация такова: значения ниже 20 говорят о слабом тренде или его отсутствии, выше 25 — о наличии тренда, выше 40 — о сильном тренде.

Для идентификации флэта работает простое правило: если ADX (период 14 — стандарт по Уайлдеру) держится ниже 20 в течение последних 10–15 баров — рынок с большой вероятностью консолидируется.

Серая зона между 20 и 25 — это переходный период, когда рынок может как разогнаться в тренд, так и вернуться в боковик. В такой ситуации лучше дождаться выхода ADX за один из порогов и не торопиться открывать позицию.

3. Сжатие Bollinger Bands (squeeze)

Полосы Боллинджера, разработанные Джоном Боллинджером в 1980-х, строятся как простая скользящая средняя (обычно 20 периодов) плюс/минус два стандартных отклонения. Когда волатильность снижается, расстояние между верхней и нижней полосой сужается — это и есть Bollinger Squeeze, описанный самим автором в книге «Bollinger on Bollinger Bands».

Практически признак выглядит так: ширина полос (разница между верхней и нижней) на текущем баре составляет 50% или меньше от средней ширины за последние 100 баров. Это формальный, не «на глаз», критерий — его легко закодить в скрипт TradingView.

4. Низкий ATR относительно собственных средних

Average True Range — индикатор истинной волатильности, тоже разработка Уайлдера. ATR не определяет направление, он показывает средний размах баров (с учётом гэпов) за выбранный период. Для идентификации флэта стандартный приём — сравнить текущий ATR(14) со скользящей средней самого ATR за 50–100 баров: если текущее значение ниже средней на 30–40%, рынок «подстыл», волатильность сжалась.

Этот метод особенно хорошо работает на дневных и недельных графиках, где разовые всплески ATR из-за новостных событий не искажают общую картину. На внутридневных таймфреймах ATR полезен скорее для расчёта стопа, чем для классификации фазы рынка.

5. Поведение тикового объёма

На форекс реального биржевого объёма нет: банки и брокеры не публикуют свои внутренние потоки. Но в большинстве терминалов (включая MT4/MT5) есть индикатор Volumes, считающий тиковый объём — количество изменений цены за бар. Это косвенная, но в целом адекватная прокси: больше тиков — выше активность участников.

Чек-лист быстрой диагностики

Сводя пять признаков в практическое правило: открыли график, прошлись по списку, посчитали совпадения. Три из пяти — флэт подтверждён, можно применять диапазонные стратегии. Один-два — рынок в неопределённости, лучше воздержаться от сделок до прояснения. Ноль или один — состояние, скорее всего, трендовое, флэт-стратегии тут будут работать против вас.

- Структура максимумов/минимумов на старшем таймфрейме горизонтальна, а не лесенкой вверх или вниз.

- ADX(14) ниже 20 в течение последних 10–15 баров.

- Ширина Bollinger Bands ниже 50% от своего среднего за 100 баров.

- ATR(14) ниже средней самого ATR за 50 баров на 30%+.

- Тиковый объём в текущем диапазоне ниже среднего за 50 предыдущих баров.

Причины появления флэта — что происходит «под капотом»

Идентифицировать флэт — это половина задачи. Понимать, почему он возник, не менее важно: разные причины ведут к разным сценариям выхода. Флэт перед заседанием ФРС обычно заканчивается резким импульсом сразу после публикации решения. Флэт в азиатскую сессию — пробуксовкой до открытия Лондона. Флэт «на ровном месте» в середине рабочего дня может тянуться часами и затухать без выраженного движения. Если знать триггер, можно прикинуть момент возможного выхода — а это уже половина торговой стратегии.

- Самый частый источник — ожидание макроэкономических событий. Перед заседанием ФРС, ЕЦБ или Банка России крупные участники сворачивают позиции, чтобы не оказаться по ту сторону неожиданного решения, и рынок «замораживается» за 12–24 часа до публикации. Аналогично работают данные по американской занятости (NFP, первая пятница каждого месяца), инфляции (CPI), индексам деловой активности (PMI). Свериться с расписанием этих событий можно через экономический календарь buyhold.ru, и грамотный трейдер делает это до того, как открыть позицию — иначе можно оказаться в коридоре, который через час «выстрелит» на 100 пунктов в любую сторону.

- Второй источник — сессионный эффект. Глобальный форекс торгуется круглосуточно, но активность распределена неравномерно. Азиатская сессия (Токио, 00:00–09:00 GMT) даёт умеренную ликвидность, при этом большинство европейских и долларовых пар движутся в очень узких диапазонах. Лондон открывается около 08:00 GMT и сразу приносит резкое расширение волатильности; затем с 13:00 до 17:00 GMT происходит наложение Лондона и Нью-Йорка — самый активный период суток, когда более 50% дневного оборота. Понимание этого ритма позволяет не пытаться торговать прорывы в 03:00 по московскому времени и не удивляться, что часовой канал шириной 15 пунктов на EUR/USD в Токио — это нормальное состояние, а не «странный флэт».

- Третий источник — техническое распределение крупных позиций. Когда институциональный участник хочет набрать или сбросить позицию объёмом в сотни миллионов долларов, он не делает это одной сделкой — это сдвинуло бы рынок против него. Вместо этого позиция набирается частями в течение часов или дней, часто внутри узкого диапазона у круглого уровня. Снаружи это выглядит как флэт, изнутри — как методичное накопление.

Бывшие маркетмейкеры в книгах вроде «Trades, Quotes and Prices» (Bouchaud et al.) подробно описывают эту механику: ликвидность в стакане буквально «выгребается» крупным ордером, после чего цена возвращается к началу, и процесс повторяется. - Четвёртый источник — паритет между быками и медведями без явного триггера. Это типично для периодов, когда рынок переварил последние новости и ждёт следующих, но никаких событий в ближайшем календаре нет. Именно на таких флэтах работают классические канальные стратегии — у диапазона нет внутренней причины пробиться, и цена методично ходит между поддержкой и сопротивлением, давая 5–8 точек входа за день.

- Пятый, часто недооценённый источник — праздничные периоды и выходные за границей. Рождественская неделя (с 24 декабря по 2 января), китайский Новый год (конец января — середина февраля), американский День благодарения, японские Золотые недели в конце апреля и начале мая — всё это даёт многодневные флэты, которые статистически отрабатывают намного спокойнее, чем «обычные» рабочие будни. Если в эти периоды торговать вообще, то именно во флэт-стиле от границ диапазона, без попыток поймать пробой.

Когда вы видите консолидацию и понимаете, какая из пяти причин её породила, выбор стратегии становится автоматическим: перед заседанием ЦБ — не торгуем вообще, ждём публикации; в азиатскую сессию — скальпим от границ узкого канала; на сессионном безветрии — спокойная канальная торговля с разумным R/R; в праздники — короткие сделки или отдых. О самих стратегиях — следующий раздел.

Стратегии торговли во флэте

Когда состояние рынка идентифицировано как боковое, открываются четыре основных подхода. Каждый имеет свою логику, свой профиль риск/доходность и свои условия применимости.

Разберём четыре подхода в порядке возрастания сложности: от классической торговли от границ до скальпинга в азиатскую сессию.

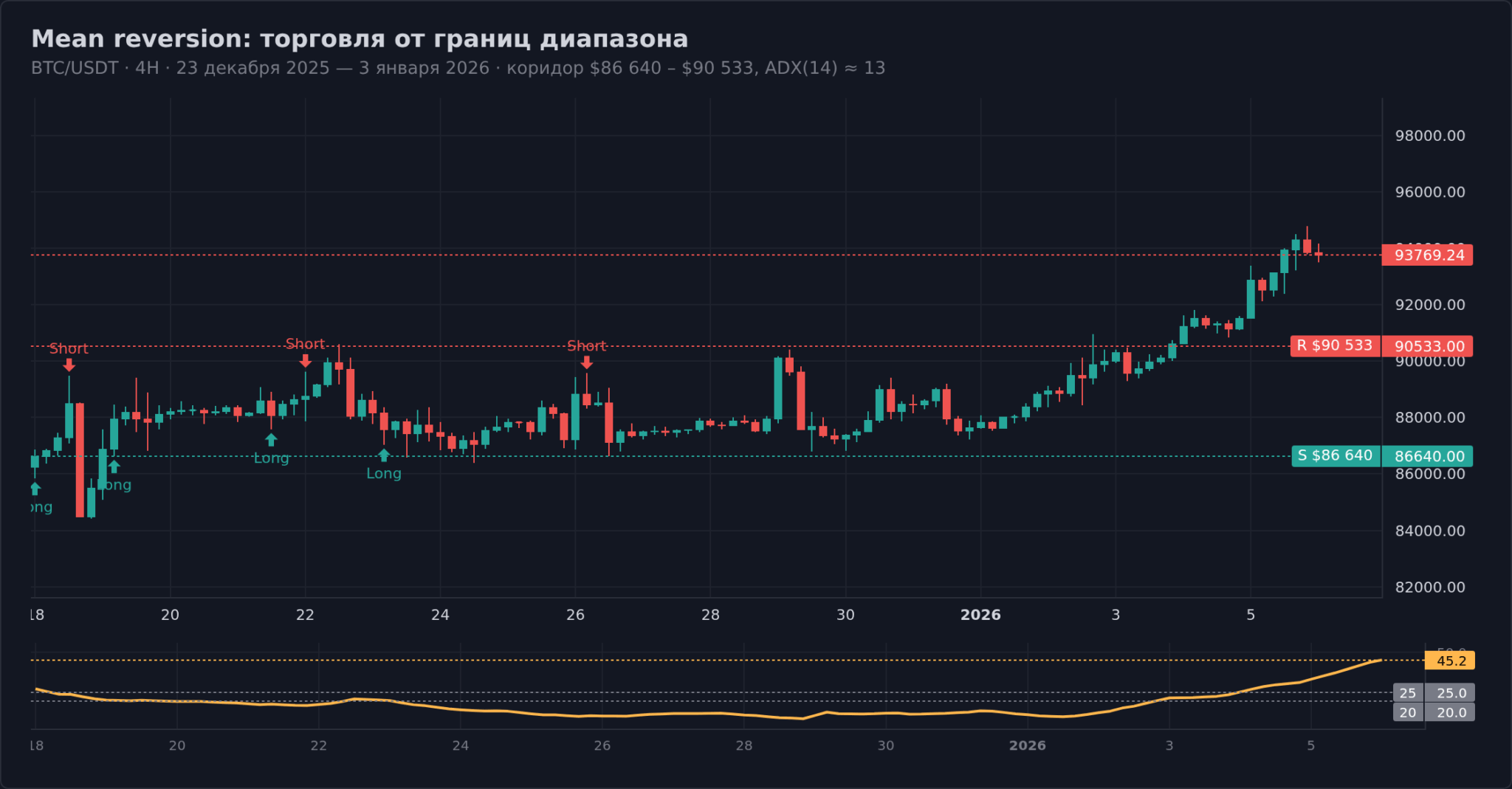

Mean reversion: торговля от границ диапазона

Базовая и самая «школьная» стратегия флэта. Логика проста: пока рынок остаётся в коридоре, цена с высокой вероятностью отскакивает от поддержки и сопротивления и возвращается к среднему. Соответственно, у нижней границы открывается длинная позиция, у верхней — короткая, тейк-профит ставится в районе противоположной границы или середины канала.

Условия для входа:

- Канал должен быть подтверждён минимум двумя касаниями каждой границы за последние 20–40 баров.

- ADX(14) ниже 20, желательно с тенденцией к снижению — если ADX начинает расти, диапазон скорее всего пробьётся.

- Дополнительный сигнал — RSI(14) у уровня 30 при касании поддержки или у уровня 70 при касании сопротивления. Это отсекает большую часть «тонких» касаний без подтверждения импульса.

- На таймфрейме на ступень выше нет признаков начавшегося тренда (структура максимумов/минимумов остаётся горизонтальной).

Управление позицией. Стоп-лосс ставится за границу канала плюс буфер 0,2–0,3 ATR — это критично, потому что границы диапазона часто «продавливаются» на несколько пунктов из-за охоты за стопами. Если поставить стоп ровно на границу, его выбьет случайным шумом ещё до того, как сработает основная логика. Тейк-профит — у противоположной границы или, для более консервативного подхода, у середины канала. Соотношение риск/прибыль при торговле «от границы до середины» обычно получается 1:1, что нормально для стратегии с win rate выше 60%.

Когда стратегию использовать нельзя: при пробитии хотя бы одной из границ, при росте ADX выше 25, при появлении сильной макроновости в ближайшие 1–2 часа. Лучший кейс для этой стратегии — длительный флэт без новостного триггера, например сессионная консолидация в Лондоне после реализации утренних идей.

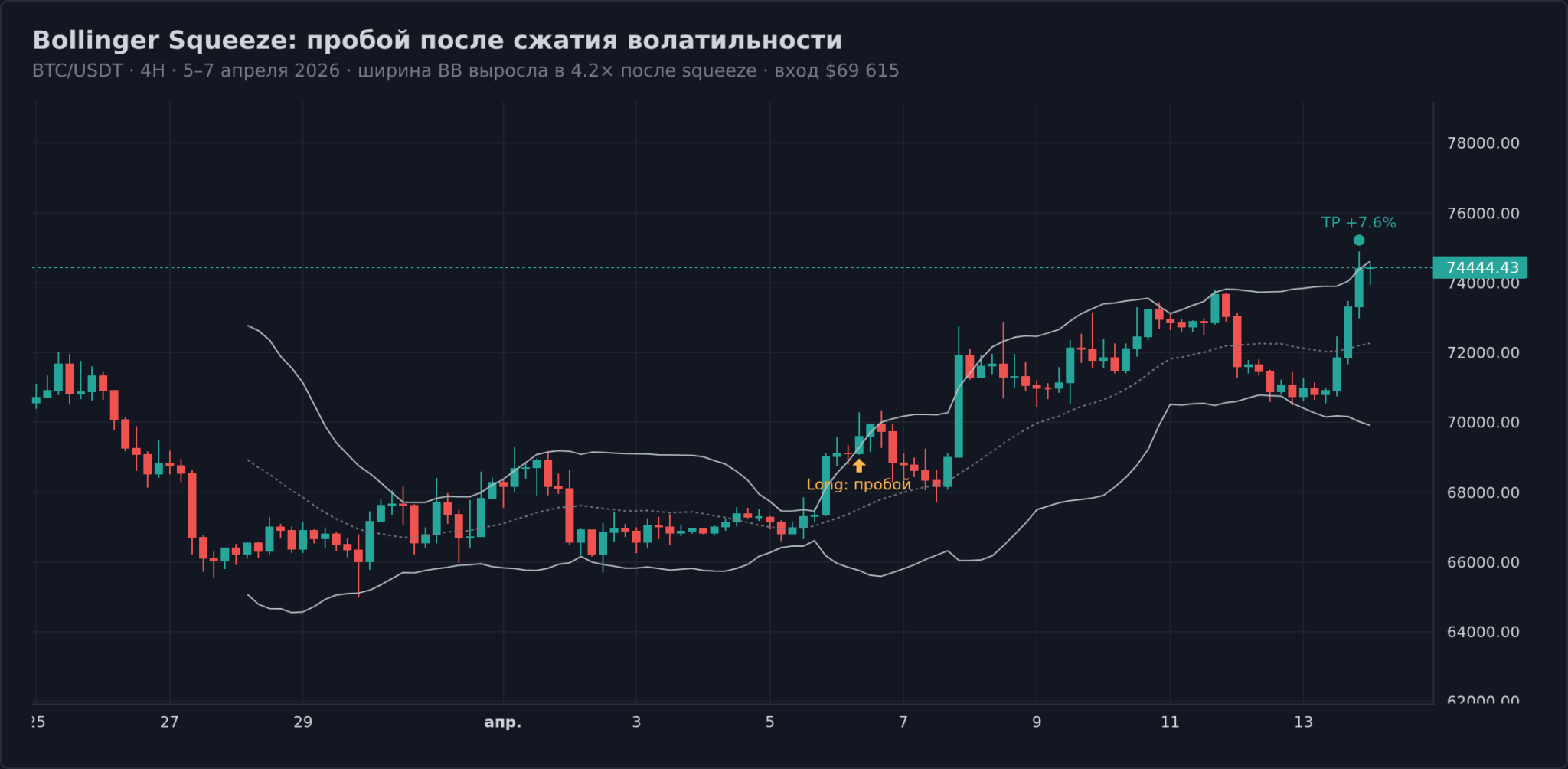

Bollinger Squeeze: ставка на пробой после сжатия

Эта стратегия противоположна предыдущей по философии: вместо торговли против движения внутри канала, она пытается поймать сам момент выхода из консолидации. Идея, сформулированная Джоном Боллинджером в книге «Bollinger on Bollinger Bands»: периоды низкой волатильности сменяются периодами высокой, и наоборот. Когда полосы Боллинджера сужаются до исторического минимума (squeeze), накопленный потенциал рано или поздно реализуется направленным импульсом.

Как именно использовать сигнал. Squeeze сам по себе не показывает направление — только факт накопления. Поэтому вход открывается не по squeeze как таковому, а по подтверждённому пробою одной из полос с дополнительными фильтрами: пробой должен быть на повышенном тиковом объёме (минимум +50% к среднему за 20 баров), и закрытие пробивающего бара должно произойти за полосой, а не просто коснуться. Дополнительный фильтр — направление пробоя должно соответствовать тренду на старшем таймфрейме (если на дневном восходящий тренд, играем только пробои вверх).

Стоп ставится либо в середину канала (плотный, агрессивный вариант), либо за противоположную полосу (консервативный, с большим стопом, но меньшей вероятностью выбивания). Тейк-профит рассчитывается как ширина диапазона, спроецированная от точки пробоя — это аналог техники measured move из Bulkowski «Encyclopedia of Chart Patterns».

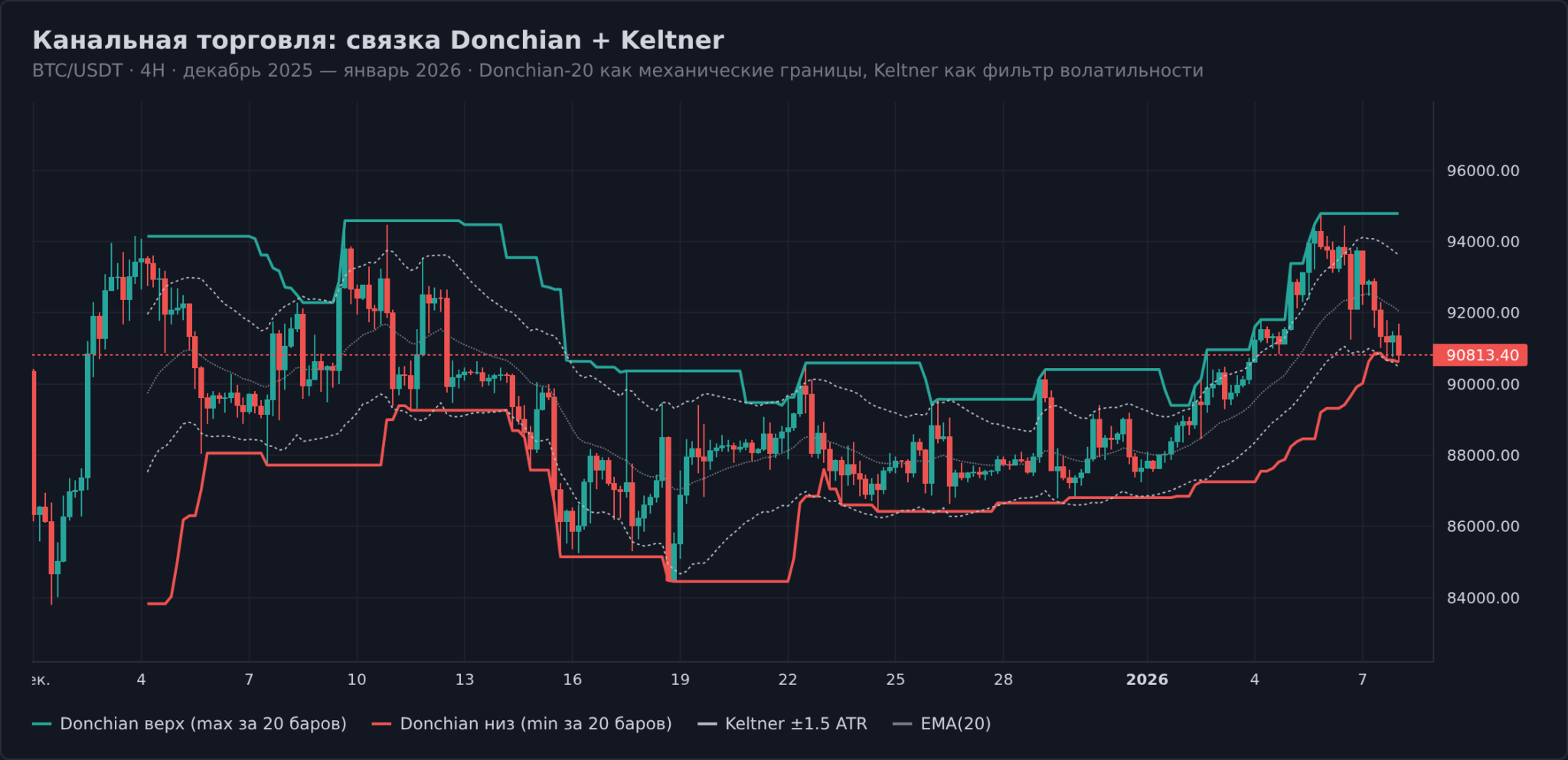

Канальная торговля по Donchian и Keltner

Третий подход — использование двух менее популярных, но очень полезных канальных индикаторов. Канал Дончиана, разработанный Ричардом Дончианом ещё в 1950-х, строится по максимуму и минимуму за N последних баров (стандартно — 20). Он по сути даёт идеальный механический способ определить границы текущего диапазона, без субъективности «провёл линию по этим вершинам».

Канал Кельтнера — более «гладкий» аналог: средняя линия — экспоненциальная скользящая, верхняя и нижняя — отстоят от неё на множитель ATR. Он лучше подходит для трендовых рынков, но в режиме флэта тоже работает: пока цена остаётся в пределах канала Кельтнера, направленного движения нет.

Эту связку часто рекомендуют для тех, кто уже устал от ложных сигналов RSI на боковом рынке: канальные индикаторы строят границы по реальной структуре цены, а не по производным осцилляторам, которые могут долго оставаться в зоне «перекупленности» без какого-либо разворота.

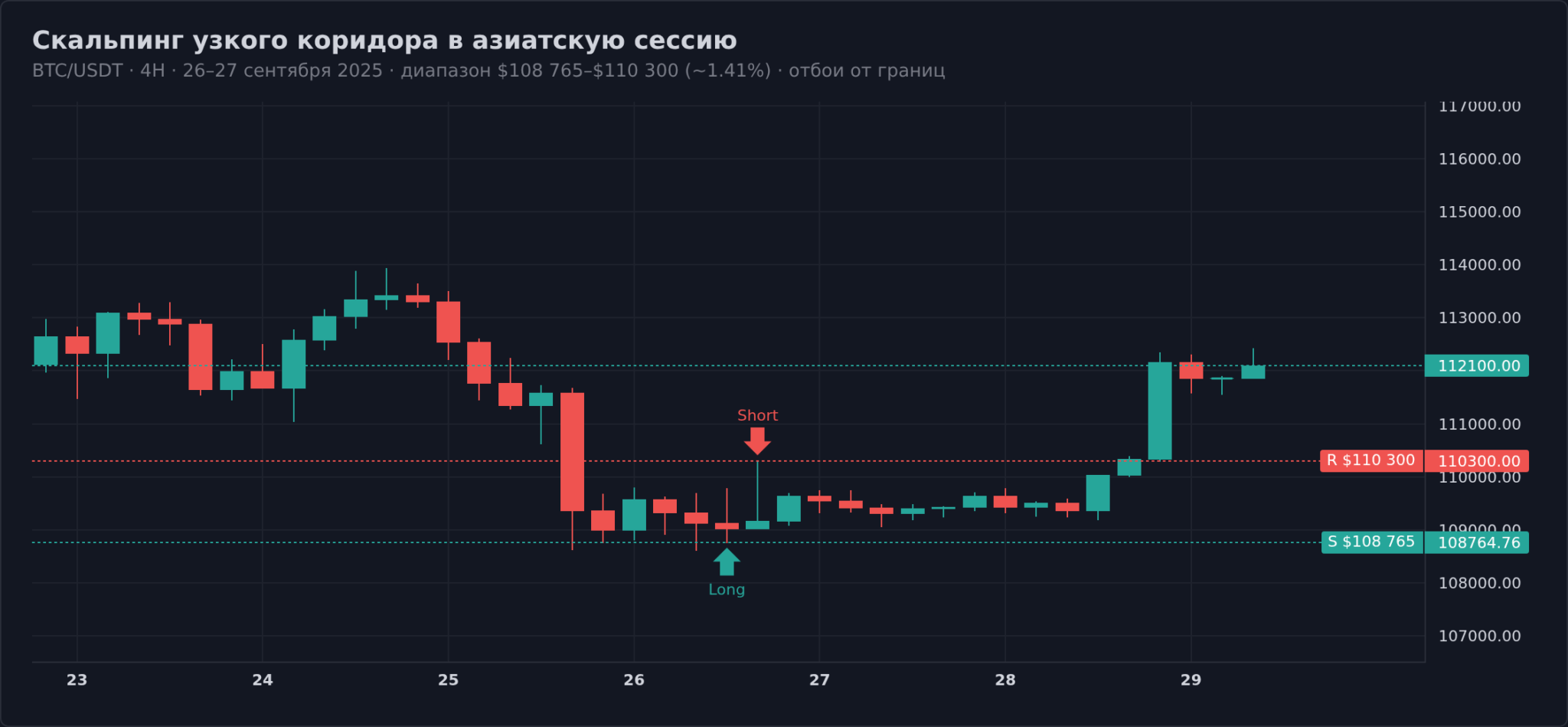

Внутридневной скальпинг в азиатскую сессию

Четвёртый подход — нишевой, но при правильном применении самый стабильный.

Азиатская сессия (00:00–08:00 МСК для большинства основных валютных пар) известна узкими, предсказуемыми диапазонами на всём, что не связано напрямую с японской иеной или австралийским долларом. EUR/USD в Токио ходит в коридоре 15–30 пунктов, GBP/USD — 20–40 пунктов, и эти коридоры формируются с такой регулярностью, что их можно использовать как самостоятельную торговую систему.

Логика стратегии: первые 2–3 часа сессии формируют диапазон. Дальше до открытия Лондона цена обычно остаётся внутри этого диапазона и совершает 2–4 движения от границы к границе. Скальпер открывает короткие позиции у верхней границы и длинные у нижней с очень плотными стопами — буквально 5–8 пунктов — и тейк-профитом примерно у середины канала.

Соотношение риск/прибыль здесь скромное (часто 1:0,7–1:1), но win rate при дисциплинированной торговле может превышать 70%, что в сумме даёт положительное матожидание. Главное условие — не торговать в дни, когда в Токио публикуется значимая статистика по Японии или Китаю (решения Банка Японии, индексы PMI Caixin, инфляция CPI), и не пытаться удерживать позиции до открытия Лондона — после 08:00 МСК волатильность обычно растёт скачкообразно и узкий диапазон ломается.

Стратегия требует высокой концентрации и не подходит тем, кто ищет «спокойную пассивную торговлю» — это активный режим работы с десятком сделок за сессию. Но если временной формат подходит, она даёт самую стабильную кривую прибыли среди всех флэт-стратегий просто потому, что использует наиболее предсказуемое состояние рынка.

Сравнение четырёх стратегий

Чтобы было удобнее выбирать подход под текущую ситуацию, сводная таблица:

| Стратегия | Тип флэта | Таймфрейм | Win rate (типичный) | R/R | Сложность |

|---|---|---|---|---|---|

| Mean reversion от границ | Широкий горизонтальный коридор | H1–H4 | 60–70% | 1:1 — 1:1,5 | Низкая |

| Bollinger Squeeze breakout | Сжимающийся диапазон | H4–D1 | 40–50% | 1:2 — 1:3 | Средняя |

| Donchian + Keltner | Любой устойчивый коридор | H1–D1 | 55–65% | 1:1 — 1:1,3 | Средняя |

| Скальпинг азиатской сессии | Узкий внутридневной | M5–M15 | 65–75% | 1:0,7 — 1:1 | Высокая |

Индикаторы флэта — что работает

В русскоязычных гайдах по торговле во флэте часто упоминают экзотические индикаторы вроде iVAR или Pulse Flat — это самописные плагины для MetaTrader 4, появившиеся на форумах форекс-сообществ ещё в начале 2010-х. У них есть две системные проблемы:

- Первая — большинство таких индикаторов перерисовываются (recalculate): сигнал, который выглядит идеальным на истории, появляется на текущем баре только после его закрытия и часто исчезает через несколько баров.

- Вторая — отсутствие математической прозрачности: формула либо закрыта, либо описана туманно, что не даёт возможности оценить статистическую значимость сигнала. Серьёзный системный трейдер такие инструменты использует с большой осторожностью или не использует вовсе.

Реальный набор инструментов — это пять-шесть классических индикаторов, проверенных десятилетиями применения и описанных в открытой литературе. Ниже — сравнительная таблица, а затем разбор каждого с нюансами, которые чаще всего упускают.

| Индикатор | Что измеряет | Сигнал флэта | Стандартные параметры | Сильные стороны | Слабые стороны |

|---|---|---|---|---|---|

| ADX | Силу тренда | Значение ниже 20 | Период 14 | Объективный, без направления | Запаздывает на 5–10 баров |

| Bollinger Bands | Волатильность через стандартное отклонение | Сужение полос (squeeze) | SMA 20, ±2σ | Двойная функция: канал + сигнал пробоя | Сжатие визуально субъективно без формулы |

| ATR | Реальный размах баров | ATR ниже своей средней на 30%+ | Период 14 | Независим от направления, помогает рассчитать SL | Не показывает направление и сам по себе не классифицирует фазу |

| RSI | Силу движений (моментум) | Колебания между 30 и 70 без выхода | Период 14 | Удобен для входов от границ | Дивергенции во флэте часто шумовые |

| Stochastic | Положение цены в диапазоне | Колебания между 20 и 80 | %K 14, %D 3, slowing 3 | Чувствительнее RSI на узких диапазонах | Много ложных сигналов на сильном тренде |

| Williams %R | Близость закрытия к экстремумам | Колебания между −20 и −80 | Период 14 | Простая интерпретация | Часто описывается ошибочно (см. ниже) |

| Donchian Channel | Экстремумы за N баров | Узкие границы канала | Период 20 | Механически объективные границы | Игнорирует структуру внутри канала |

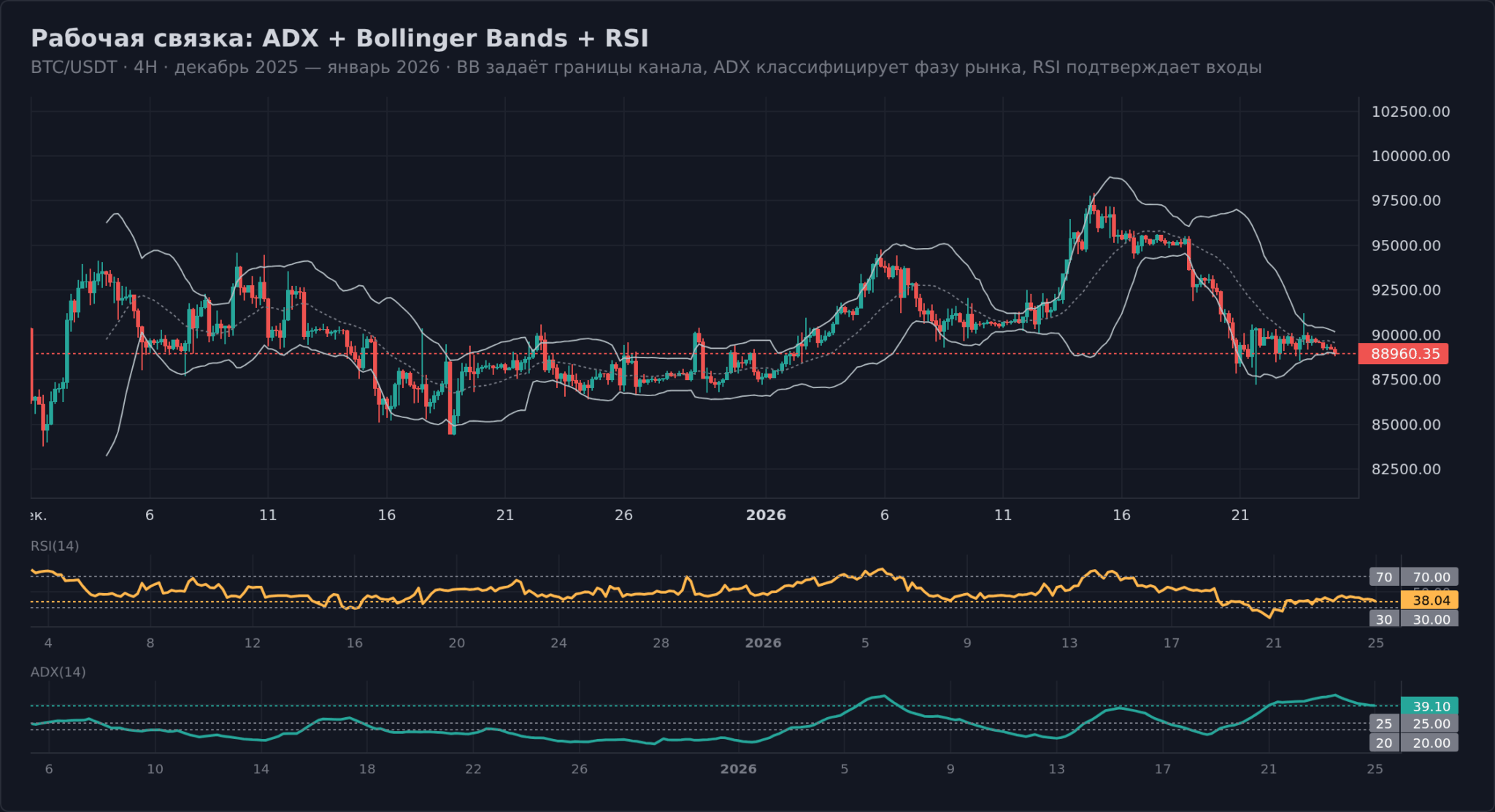

ADX как главный фильтр режима рынка

Главный нюанс, который упускают начинающие: ADX — индикатор запаздывающий. Он считается по сглаженным значениям истинного диапазона за 14 баров и реагирует на смену режима с задержкой 5–10 баров. Из этого следует прямое практическое правило: ADX подходит для подтверждения уже установившейся фазы, но не для предсказания её смены. Если нужен опережающий сигнал — смотреть Bollinger Squeeze или ATR, ADX отметит переход лишь когда он уже произошёл.

Дополнительная тонкость — уровень выше 50: это экстремально сильный тренд, после которого почти всегда следует разворот или глубокая коррекция. Покупать «по тренду» при ADX 55+ статистически плохая идея — большая часть движения уже позади.

Bollinger Bands: настройка под инструмент

Параметры по умолчанию (период 20, отклонение 2 стандартных) подходят для большинства задач, но опытные трейдеры адаптируют их под инструмент. Для волатильных кросс-курсов вроде GBP/JPY имеет смысл использовать отклонение 2,5; для стабильных пар вроде EUR/CHF — наоборот, 1,8–2,0, чтобы границы не уходили слишком далеко от средней. Сам Боллинджер в книге «Bollinger on Bollinger Bands» подчёркивал: универсальных настроек нет, нужно подбирать под конкретный актив и таймфрейм.

RSI и Stochastic — для входов, не для классификации

Распространённая ошибка — использовать RSI или Stochastic как «индикаторы флэта». Технически они показывают перекупленность и перепроданность, но во флэте эти зоны достигаются естественным образом каждый раз, когда цена касается границы канала, а на тренде — превращаются в шум, потому что цена может оставаться в зоне «перекупленности» неделями без всякого разворота.

Правильное использование: применять RSI/Stochastic как фильтр входа после того, как фаза рынка классифицирована другим инструментом (ADX, BB, визуальная структура). Если ADX подтвердил флэт и цена коснулась нижней границы — RSI ниже 30 даёт дополнительное подтверждение для long-входа. Если ADX показал тренд, RSI 30 — это уже не сигнал к покупке, а признак продолжения движения вниз.

Williams %R — корректная шкала

Уточнение по индикатору, который часто описывают неверно. Williams %R, разработанный Ларри Уильямсом, согласно официальной документации StockCharts, колеблется в диапазоне от 0 до −100, средняя линия — −50 (не 50, как часто пишут — это путаница со Стохастиком). Зона перекупленности — от 0 до −20, перепроданности — от −80 до −100. Если используете Williams во флэте как фильтр входа — ориентируйтесь именно на эти уровни, а не на «50 в середине шкалы».

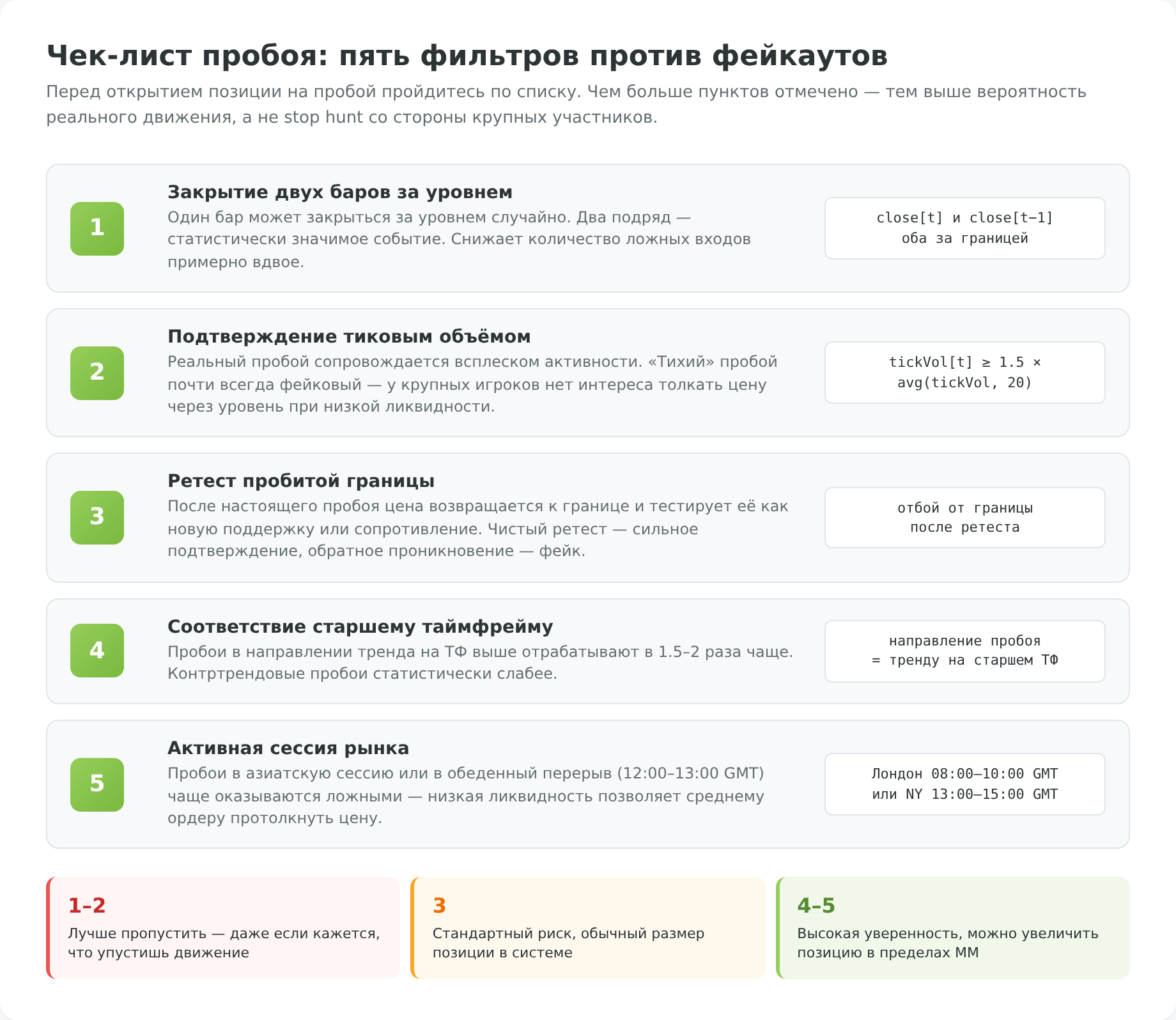

Как защититься от ложных пробоев (фейкаутов)

Ложный пробой — главный враг любого трейдера, торгующего вокруг диапазона. Это ситуация, когда цена явно пробивает границу канала, активирует стопы тех, кто торговал mean reversion, и тех, кто пытался поймать пробой, после чего возвращается обратно в канал и отрабатывает противоположное движение. По разным оценкам бэктестов, до 60–70% «пробоев» в боковых фазах рынка оказываются ложными — и это статистика, с которой нужно работать, а не игнорировать её.

Механика ложного пробоя описана в публикациях по микроструктуре рынка (см. Bouchaud, Bonart, Donier, Gould «Trades, Quotes and Prices») и в практических руководствах вроде PriceAction University. Крупные участники не могут набрать или закрыть значительную позицию без встречной ликвидности. Стоп-ордера розничных трейдеров концентрируются у очевидных технических уровней — за границами явных диапазонов. Институциональный трейдер двигает цену через эти уровни, активирует стопы (создавая встречный поток), исполняет свой объём в этой ликвидности и отпускает рынок обратно. Со стороны графика это выглядит как «непонятный спайк, который сразу откатился», и это не случайность, а функционирующий механизм.

Хорошая новость: ложные пробои фильтруются. Не все, но 60–70% можно отсечь, если применять пять простых правил.

Правило 1: дождаться закрытия двух баров за уровнем

Самое простое и одновременно самое эффективное правило. Один бар может закрыться за уровнем случайно — из-за ликвидационного спайка, новостной волны или просто шума на тонком рынке. Два подряд бара, закрывшиеся за пробитой границей, — уже статистически значимое событие. Это правило отсекает все «мгновенные» фейки и снижает количество ложных входов примерно вдвое — ценой того, что вы войдёте в реальный пробой не в первой свече, а во второй, потеряв часть движения.

Правило 2: подтверждение тиковым объёмом

Реальный пробой обычно сопровождается всплеском активности — тиковый объём пробивающего бара минимум на 50% выше среднего за последние 20 баров. Если граница пробита, но объём при этом средний или ниже среднего — это подозрительно. Большие участники, толкающие цену через уровень, оставляют след в виде увеличенного потока тиков. «Тихий» пробой почти всегда фейковый.

Правило 3: ретест пробитой границы

Классическое правило price action: после настоящего пробоя цена обычно возвращается к пробитой границе и тестирует её как новую поддержку или сопротивление, после чего продолжает движение. Если ретест проходит чисто — граница удержала цену, отбой состоялся — это сильное подтверждение реального пробоя. Если ретест прошивает границу обратно в исходный канал, пробой был фейковым, и часто это сигнал к открытию противоположной позиции — против неудачного пробоя.

Цена за это правило — часть прибыли. Дождавшись ретеста, вы входите примерно на середине ожидаемого движения, не в начале. Но статистика win rate резко улучшается, и психологически такие сделки переносятся легче.

Правило 4: соответствие старшему таймфрейму

Пробой должен быть в направлении, согласованном с трендом на таймфрейме на одну ступень выше. Если торгуете H1, проверьте структуру на H4 или D1. Если на старшем таймфрейме формируется восходящий тренд (последовательность Higher High и Higher Low), пробои вверх имеют намного больше шансов отработать, чем пробои вниз. Аналогично для нисходящего тренда.

Это правило отсекает контртрендовые пробои, которые статистически отрабатывают в 1,5–2 раза реже, и фокусирует внимание на ситуациях, где младший таймфрейм согласован со старшим.

Правило 5: учёт сессии и времени

Пробои, происходящие в азиатскую сессию или в обеденный перерыв между Лондоном и Нью-Йорком (примерно 12:00–13:00 по Гринвичу), статистически чаще оказываются ложными. Низкая ликвидность позволяет даже среднему по объёму ордеру протолкнуть цену через уровень, после чего на возврате нормального потока цена возвращается. Лучшее время для пробоев — открытие Лондона (08:00–10:00 GMT) и открытие Нью-Йорка (13:00–15:00 GMT), когда в рынке достаточно объёма для поддержки реального движения.

Когда флэт-торговля работает, а когда лучше воздержаться

Любая стратегия имеет границы применимости, и торговля во флэте — не исключение. Понимание этих границ важнее, чем владение конкретной техникой: грамотный трейдер скорее пропустит сомнительный день, чем втянется в сделки против сильного тренда с надеждой «вот сейчас откатит». Ниже — два честных списка: ситуации, в которых флэт-стратегии обоснованы, и ситуации, в которых лучше отойти от терминала или переключиться на трендовые подходы.

Когда торговля во флэте даёт преимущество:

- На рынке нет крупных событий в ближайшие 12–24 часа — заседаний центральных банков, важной макростатистики, геополитических обострений.

- ADX(14) на дневном таймфрейме держится ниже 20 минимум 5–7 баров, и направленные индикаторы +DI/−DI идут рядом без явного доминирования.

- Структура максимумов и минимумов на старшем таймфрейме горизонтальна, без последовательных Higher High или Lower Low.

- Канал шириной не менее 30–50 пунктов на основной паре (для расчёта внятного R/R при стопе 10–15 пунктов).

- Период времени соответствует естественному ритму флэта — азиатская сессия, лондонский обед, праздничные периоды.

Когда лучше воздержаться или переключиться на трендовые подходы:

- В ближайшие часы выходит NFP, CPI, решение ФРС/ЕЦБ или другая статистика первого уровня — даже самый красивый канал может быть пробит на сотни пунктов.

- ADX превысил 25 и продолжает расти — рынок переходит в трендовую фазу, где mean reversion системно убыточен.

- Канал слишком узкий (10–15 пунктов) — стопы съедаются спредом и комиссиями, win rate теряет смысл из-за несоразмерности риска и прибыли.

- На графике уже было 2–3 ложных пробоя за последние сутки — это признак повышенной волатильности и активной охоты за стопами, в такой среде статистика любой системы плывёт.

- Состояние счёта или психологическое — после серии убыточных сделок, на эмоциях, при недосыпе. Флэт-торговля требует холодной дисциплины и быстрой реакции; усталый трейдер совершает в ней больше ошибок, чем на спокойном тренде.

Если в текущей ситуации больше пунктов из второго списка, чем из первого — лучший трейд это ненахождение в трейде. Этот совет звучит банально и игнорируется в 90% случаев, но именно он отделяет долгосрочно прибыльных трейдеров от тех, кто весной 2026 года рассказывает о «полосе невезения» в седьмой раз за полгода.

Заключение

Флэт — не пауза в торговле, а полноценная фаза рынка, в которой большую часть времени и происходит реальное распределение позиций между крупными участниками. Игнорировать его значит работать только с третью рыночной жизни и удивляться, почему «идеальные» трендовые стратегии регулярно проседают. Связка ADX + Bollinger Bands + RSI как минимальный набор для классификации фазы и подбора стратегии покрывает большинство практических ситуаций — остальное приходит с опытом и личной адаптацией под конкретный инструмент.