Из-за особенностей законодательства в России БО существуют скорее в серой зоне. Они не запрещены, но работа с ними не регламентирована законами. Это создает определенные сложности для трейдеров, стабильно работающих в плюс. Налоги на бинарные опционы платить нужно, но непонятно как это сделать, если брокеры не являются налоговыми агентами, а специфического законодательства в отношении БО не существует.

Предупреждение о рисках: Информация в данной статье предоставлена исключительно в образовательных целях и не является инвестиционной рекомендацией, призывом к торговле или руководством по заключению сделок. По статистике, 85-90% трейдеров бинарных опционов теряют деньги. Не инвестируйте средства, которые не можете позволить себе потерять. Торговля разрешена только лицам, достигшим 18 лет. Автор и редакция сайта не несут ответственности за ваши торговые решения и возможные финансовые потери.

Проблема при уплате налогов с бинарных опционов

Проще всего трейдерам, работающим через российских брокеров. В этом сценарии брокер – налоговый агент и сам заплатит за клиента налог.

При этом отсутствие четкого законодательного определения БО не освобождает трейдера от обязанности уплачивать налоги. Эта обязанность возникает в отношении любого дохода, в том числе и дохода, полученного за счет трейдинга бинарными опционами.

Основная сложность заключается в том, чтобы правильно заполнить декларацию 3-НДФЛ, указать подходящий код для статьи дохода и подтвердить сделки, расходы.

Стандартный вариант уплаты налога

Простейший вариант – уплата стандартных 13% с полученного дохода. Можете не беспокоиться о двойном налогообложении, брокеры бинарных опционов не будут списывать дополнительный налог с вашего профита.

Основная сложность заключается в том, что нужно документально подтвердить полученную прибыль. Это означает, что понадобится выписка по всем сделкам, относящимся к периоду, за который уплачивается налог. Представьте, что работа ведется внутри дня с экспирациями в несколько минут, за год может заключаться 500+ сделок.

У обычных брокеров есть возможность выгрузить статистику по сделкам и затем использовать сторонний сервис для автоматического заполнения 3 НДФЛ. Но в случае с брокерами БО эта схема не сработает.

В остальном все просто – налогооблагаемая база рассчитывается как разница между доходом и расходом. В расходы записывается и сумма стартового депозита + все пополнения счета по ходу года, за который уплачивается налог.

Помимо выписки о заключенных сделках понадобится:

- Паспорт + ИНН.

- Нотариально заверенная лицензия брокера.

- Документы, подтверждающие движение средств по банковскому счету. Так подтверждается пополнение счета, поступление средств на него при выводе средств со счета брокера.

- Подтверждение дополнительных расходов, если они были.

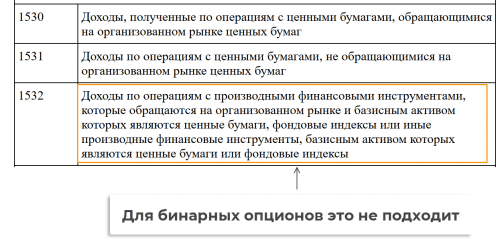

Лучше всего еще до уплаты налога проконсультироваться с ФНС. Будьте готовы к тому, что конкретный сотрудник может ничего не знать не только о бинарных опционах, но и о трейдинге в целом. Придется объяснять почему БО нельзя отнести, например, к коду 1532 (операции с производными инструментами, сюда относятся обычные биржевые опционы).

Как минимизировать налоговую нагрузку

Есть обходной путь, позволяющий снизить налоги на бинарные опционы. Ставку можно снизить до 6%, причем это будет абсолютно законно.

Вся хитрость заключается в регистрации ИП, ставка в таком случае составит 6%, независимо от результатов за год придется платить взносы в ПФР, ФОМС. Вариант подойдет для трейдеров с крупным и стабильным доходом.

Условия для открытия ИП стандартные:

- Штат менее 130 человек.

- Годовой доход до 450 млн рублей.

- Остаточная стоимость активов до 200 млн рублей.

Вряд ли в мире есть хотя бы один трейдер, зарабатывающий на БО, и не вписывающийся в эти требования по 2 и 3 критериям.

В случае со статусом «самозанятый» основная проблема в том, что № 422-ФЗ исключает из налога на профессиональный доход операции с ценными бумагами и деривативами. Можно попытаться аргументировать свою позицию тем, что БО – не деривативы и не ценные бумаги, но вряд ли удастся добиться успеха. Вариант с оформлением статуса самозанятый и ставкой в 4% отпадает.

Когда нужно начинать платить налоги

Четкой границы нет, с точки зрения закона платить налоги на бинарные опционы нужно независимо от полученного дохода. В реальности же никто не будет преследовать вас, если за год вы заработали условные 50 тыс. рублей, вывели их и потратили на покупки в сети и прочие мелочи.

Налоговики не будут знать о вашем доход до тех пор, пока деньги с брокерского счета не попадут, например, на банковский счет российского банка. До этого деньги буквально невидимы для налоговой службы. Некоторые пользуются этим, ограничиваясь выводом заработка в крипту или на кошельки ЭПС. Потом эти деньги можно использовать для покупок и таким образом уходить от внимания налоговой.

Это не призыв к уклонению от уплаты налогов, а скорее констатация факта. Часть трейдеров, особенно те, кто зарабатывает сравнительно мало, не платят НДФЛ, это касается не только БО, но и Форекса, торговли на криптобиржах.

На стартовом этапе о налогах можно не думать. Для начала научитесь торговать стабильно в плюс, после этого задумывайтесь об уплате НДФЛ.

Заключение

При уплате налога на бинарные опционы трейдер гарантированно столкнется со сложностями из-за отсутствия подходящих кодов для этой статьи дохода и неопределенного статуса БО. Но это не значит, что о НДФЛ нужно забыть, скорее наоборот. Если вы уже научились стабильно зарабатывать на бинарных опционах, то не ленитесь, проконсультируйтесь с ФНС и начинайте платить налог. Рассматривайте это как плату за спокойную жизнь, так вы гарантируете отсутствие штрафов и прочих санкций в будущем.