Дюрация облигации – это метрика, с помощью которой инвесторы рассчитывают средний срок возврата вложений в долговые бумаги. Кроме того, дюрация позволяет оценить эластичность облигации – т.е. ее зависимость от изменения процентных ставок. Попробуем далее объяснить, что такое дюрация, не вдаваясь в математические тонкости.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое дюрация облигации и для чего она нужна

Слово «дюрация» происходит от английского duration – «продолжительность» или «длительность». Следовательно, она измеряется во временных единицах (чаще всего – годах или днях).

Важно понимать, что дюрация применяется только для инструментов с фиксированной доходностью, т.е. по которым можно спрогнозировать точный размер и сроки платежей, а также сумму погашения. Облигации с постоянным купоном, депозиты, срочные вклады, векселя и тому подобные долговые инструменты идеально подходят на эту роль.

Кроме того, банки и финансовые организации с помощью этой метрики оценивают кредиты и кредитные портфели, определяя допустимый уровень риска.

Сущность дюрации

При покупке облигации инвестор берет на себя риск изменения процентных ставок в экономике. Так, если ключевая ставка резко вырастет, то вместе с ней вырастет доходность инструментов с фиксированной доходностью – следовательно, цена ее упадет. Это повлечет за собой снижение стоимости портфеля.

Кроме того, банкам, фондам, инвестиционным компаниям важно рассчитывать дюрацию всего портфеля, ведь слишком сильное снижение цены облигации повлечет за собой неприятные последствия. Так, банки, хранящие свои резервы в ОФЗ, при снижении портфеля ОФЗ будут вынуждены изыскивать дополнительные средства для докапитализации, чтобы поддержать свою ликвидность. Падение стоимости портфеля облигаций для фондов влечет снижение стоимости чистых активов, и это может быть расценено инвесторами как негативный фактор, что спровоцирует выход клиентов из фонда.

Поэтому такие организации тщательно измеряют дюрацию всего портфеля и поддерживают ее на оптимальном уровне.

Важно учитывать, что чем длиннее облигация (т.е. чем больше срок до погашения), тем более она чувствительна к изменению процентных ставок.

Рассмотрим на примере

Есть две облигации с одинаковым номиналом и одинаковой доходностью – например, 10% годовых. Но одна погашается через 1 год, а другая – через 10 лет. Далее допустим, что ключевая ставка в экономике изменилась на 3 процентных пункта – с 10% выросла до 13%.

Следовательно, бумаги подешевеют, чтобы дать инвесторам необходимую доходность. Но на сколько? Чтобы ответить на этот вопрос, подумаем логически.

Короткая облигация, которая будет погашена буквально через год, не сильно упадет, потому что держатели не станут ее активно продавать: в продажах нет никакого смысла, ведь почти все купоны уже выплачены, денежный поток от бонда не изменится.

А вот длинную будут активно продавать, потому что за 10 лет ключевая ставка может еще много раз изменится. При этом, чем сильнее ожидания инвесторов касательно повышения ставки, тем сильнее упадет ее цена.

Дюрация позволяет нам измерить, на сколько именно упадет цена бумаги при повышении ключевой ставки (и, напротив, на сколько вырастет при снижении ставки, ведь при падении ставок в экономике облигации с более высоким купоном будут вызывать повышенный спрос, который повлечет рост их стоимости).

Как рассчитать дюрацию

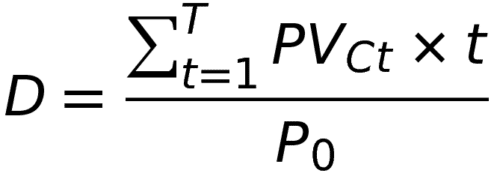

Дюрация облигации Маколея

Для расчета используют формулу экономиста Фредерика Маколея. Результат расчета покажет срок, в течение которого инвестор полностью окупит свои инвестиции и вернет себе вложения, начав получать чистую прибыль. Следовательно, чем меньше дюрация Маколея, тем более эффективным является вложение: есть разница между получение чистого дохода через 100 и через 200 дней.

Суть формулы сводится к тому, что инвестор сравнивает средневзвешенные сроки возврата инвестиций у нескольких облигаций.

Чтобы рассчитать дюрацию Маколея, необходимо присвоить каждому будущему купону вес в зависимости от срока его выплаты: чем раньше производится выплата, тем этот вес будет больше, ведь более дальние выплаты подвержены инфляции и риску изменения ставок (этот прием называется дисконтированием денежного потока). Затем сумма всех взвешенных платежей суммируется, к ней прибавляется номинал облигации, а полученный результат делится на текущую ее цену.

В общем виде формула принимает такой вид:

Здесь D – это дюрация, T – количество купонных выплат, PV – продисконтированная сумма выплат, Po – текущая цена облигации.

Представим, что есть облигация номиналом 1000 рублей с 4 будущими годовыми купонными выплатами в размере 10%. Текущая цена бумаги составляет 1000 рублей.

Тогда формула будет разложена следующим образом:

В данном случае дюрация равна 3,486 годам, т.е. примерно через 3,5 года инвестор полностью окупит свои вложения. При этом срок погашения составляет 4 года – но инвестор выйдет в плюс раньше. То есть через 3,5 года облигацию можно смело продавать – и инвестор останется при своих.

При желании значение D можно перевести в дни, умножив полученное значение на 365. В разных источниках, где ведется расчет дюрации, текущая метрика обычно указана в днях, а вот модицицированная – в годах.

Само по себе значение дюрации мало что дает. Если бы инвестор сравнивал между собой два выпуска облигаций, то он бы мог выбрать тот выпуск, где она будет короче или длиннее в зависимости от его целей и задач.

Если купон выплачивается чаще 1 раза в год, например, каждый квартал, то дисконтировать нужно не по годовой ставке доходности, как в примере выше, а по квартальной.

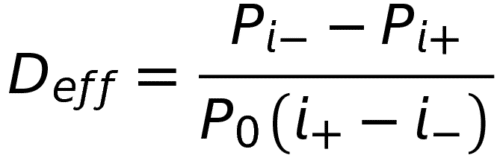

Модифицированная дюрация

Чтобы узнать меру риска, инвестору необходимо рассчитать модифицированную duration. Для этого применяется такая формула:

где MD – модицифированная, а D – дюрация Маколея.

Формула показывает, на сколько изменится стоимость облигации на рынке, если изменятся процентные ставки.

Если брать пример выше, то модифицированная дюрация будет равна: 3,486 / (1 + 0,1) = 3,17.

Следовательно, при изменении процентной ставки в экономике на 1% цена долговой бумаги изменится на 3,17%. Если ставку в экономике повысят на 2%, то цена изменится уже на 6,34%.

Для расчета изменений цены конкретной бумаги используют такою формулу:

где P – изменение цены, MD – модифицированная D (обратите внимание, что в формуле используется отрицательное значение MD), y – изменений процентных ставок, Price – текущая цена облигации с учетом НКД.

Допустим, MD равна 3,17, y – 0,5 процентных пункта, цена облигации с НКД 95%. Подставляем значения в формулу: –3,17 * 0,005 * 0,95 * 100 = –1,50575.

Следовательно, цена такой бумаги при повышении ключевой ставки всего на 0,5 процентных пункта упадет сразу чуть больше, чем на 1,5 процентных пункта.

Эффективная дюрация

Еще один вид дюрации, который рассчитывается для облигаций с офертой. Напомним, что оферта – это выкуп бонда по номиналу в установленный срок. Это считается дополнительным риском, поэтому D у таких выпусков будет короче.

Duration с офертой считается по такой формуле:

Здесь Pi— – это цена облигации при падении ставок в экономике, Pi+ – цена при росте ставок, Po – текущая цена, i+ и i— – значение, на которую меняется ставка.

Как правило, эффективная дюрация намного меньше текущей, потому что оферта наступает раньше срока погашения.

Дюрация портфеля

Но инвестору чаще всего нужно считать дюрацию не отдельного выпуска, а сразу всего портфеля облигаций. Для расчета инвестору необходимо взвесить duration отдельных выпусков.

Следовательно, большая доля облигаций с небольшой дюрацией сокращает D портфеля в целом. Оценка взвешивания долей бумаг на практике используется для иммунизации портфеля.

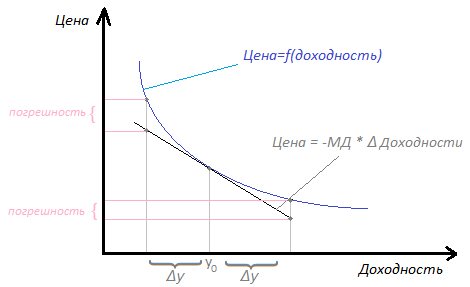

Что такое выпуклость облигации

Для частного инвестора знать дюрацию облигации и портфеля более чем достаточно для принятия инвестиционного решения, а также для управления рисками. Но для более точных расчетов, которые производят фонды и инвестиционные компании, необходимо учитывать выпуклость (конвекцию) облигации.

Дело в том, что цена облигации при изменении процентных ставок меняется нелинейно, не с определенной погрешностью (выпуклостью). Так, при снижении ставки на 1% цена может измениться сильнее, чем при повышении ставки на 1%, и наоб

орот. Выпуклость бывает позитивной и негативной. Точное значение выпуклости можно посмотреть в сервисах типа rusbonds ru.

Как соотносятся выпуклость и дюрация, хорошо видно на рисунке: она здесь представлена черной наклонной линией, а выпуклость – синей кривой.

В большинстве случаев для упрощенного расчета выпуклость можно считать равной дюрации, потому что их значения в целом совпадают.

Как еще можно использовать выпуклость? Если инвесторы ожидают резкие и частые изменения процентных ставок, то среди бумаг с одинаковой дюрацией они выбирают бумаги с большей выпуклостью. При этом доходность таких бумаг будет чуть меньше, но волатильность всего портфеля тоже снизится.

Если же инвесторы не ожидают изменений ставок в экономике, то им лучше выбирать облигации с меньшей или даже отрицательной выпуклостью. Это позволяет выбирать им более доходные бумаги.

Где посмотреть дюрацию и выпуклость

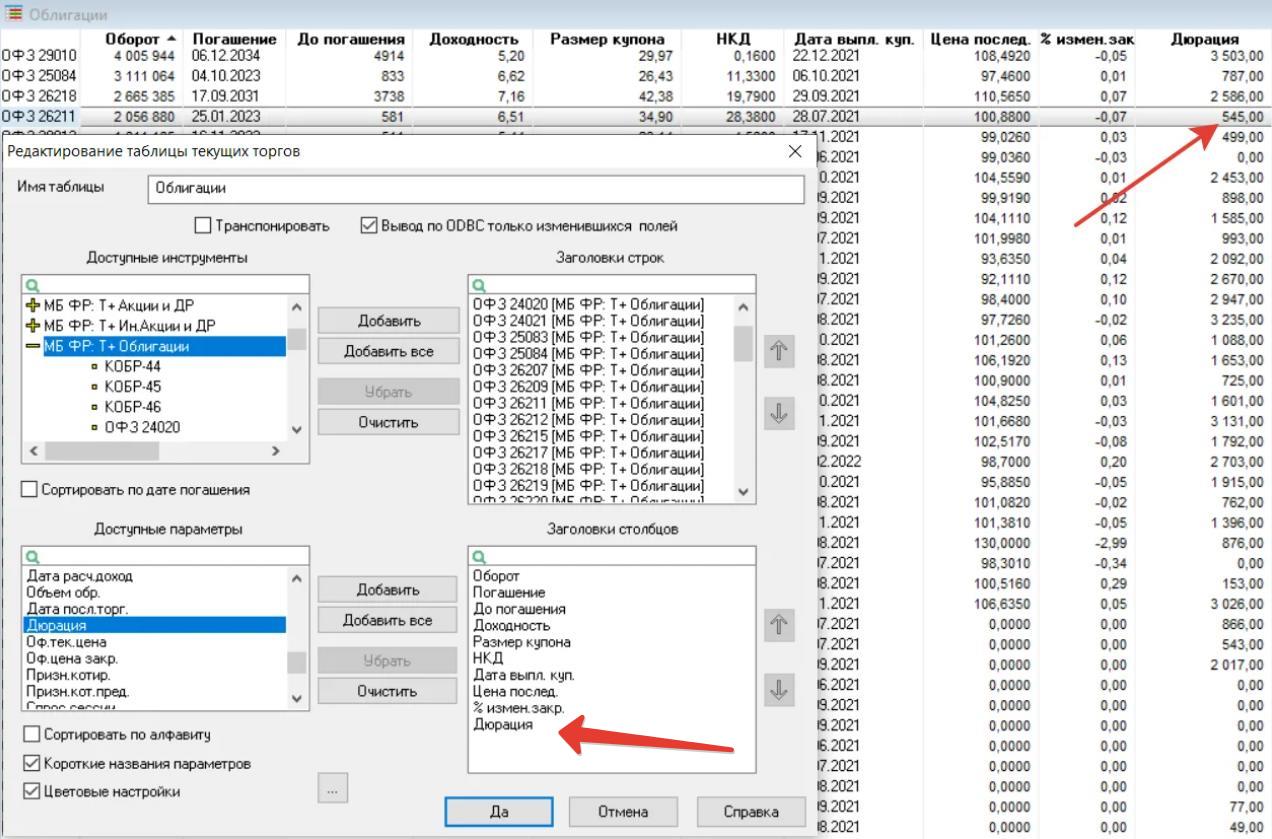

Самостоятельно рассчитывать дюрацию вовсе не обязательно. Если вы пользуетесь терминалом QUIK, то соответствующая информация уже будет размещена в таблице. Главное – правильным образом настроить колонки.

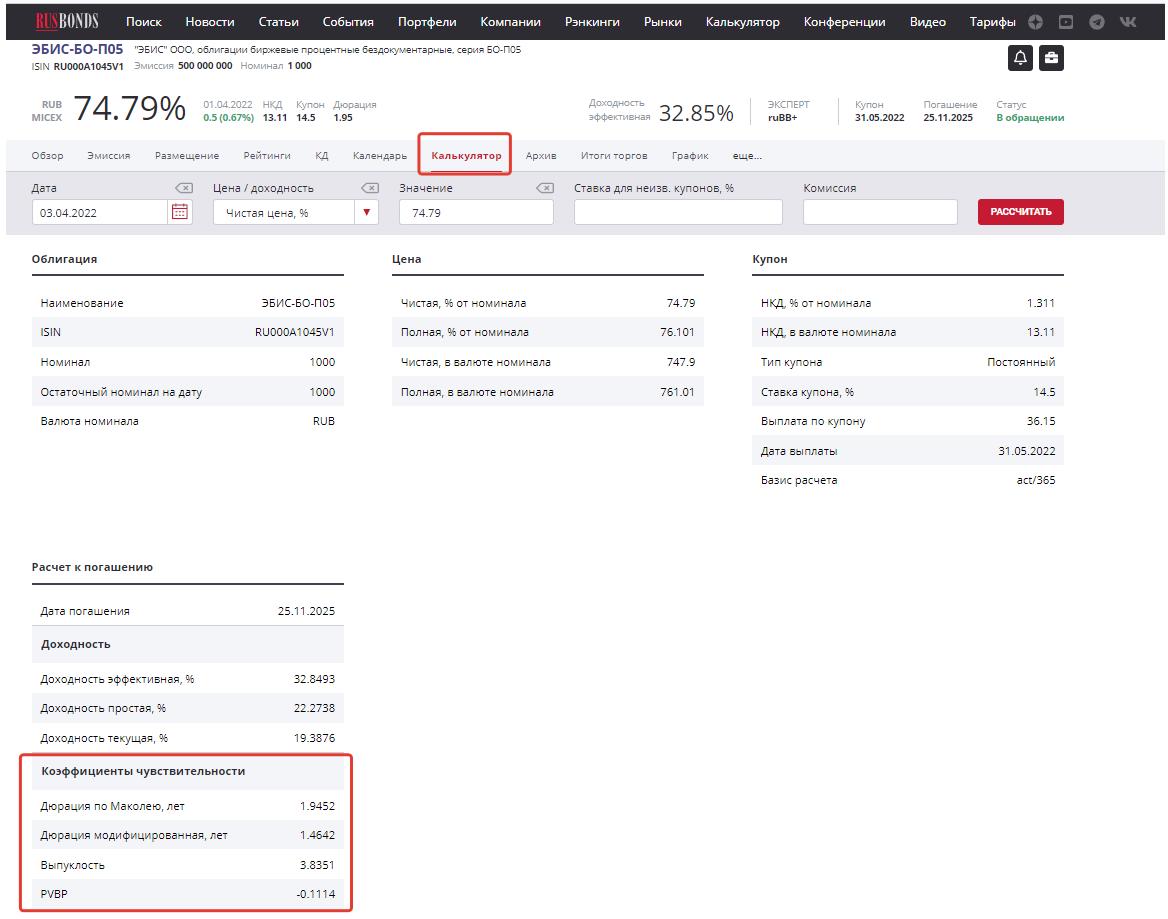

Кроме того, дюрацию можно посмотреть на сторонних сервисах. Например, на rusbonds ru в карточке каждой бумаги указаны важные параметры облигации, в т.ч. коэффициенты чувствительности. Они находятся на вкладке «Калькулятор».

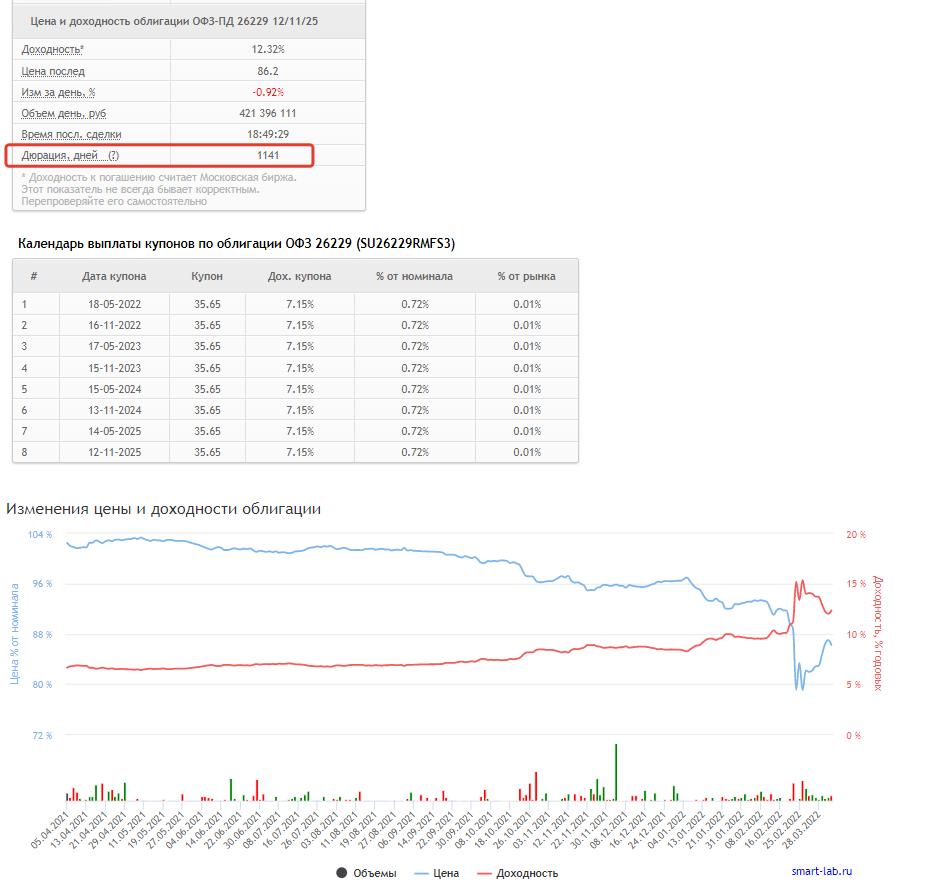

Также дюрацию Маколея можно посмотреть на smartlab вместе с календарем выплат и графиком волатильности.

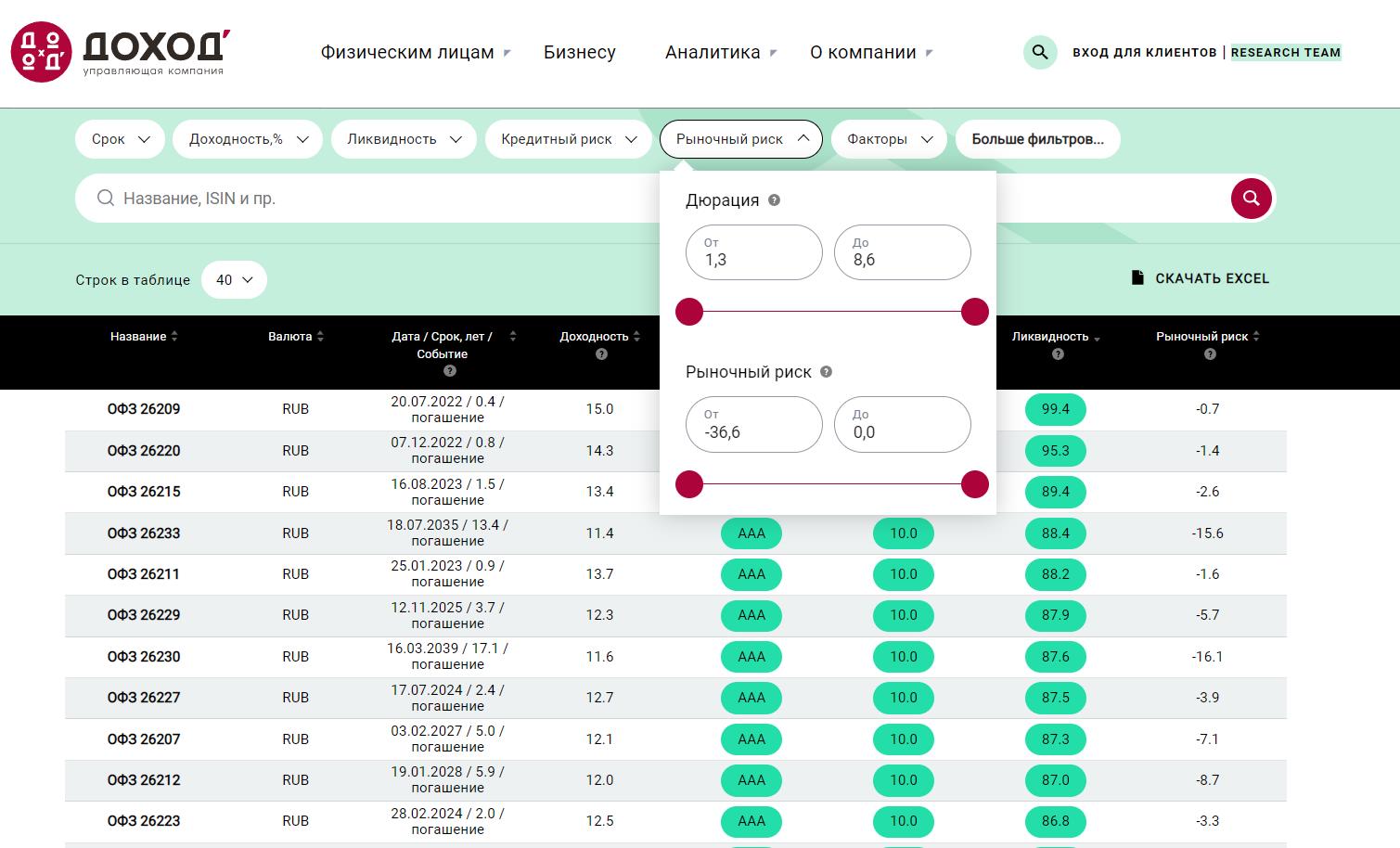

Если вам необходимо выбрать облигации с определенной дюрацией, то можно воспользоваться сервисами поиска бондов. Например, на сайте https://www.dohod.ru/analytic/bonds можно задать размер duration в фильтре «Рыночный риск».

Как использовать дюрацию инвестору на практике

При прочих равных облигация с меньшей дюрацией более привлекательна, чем с большей, так как она позволяет взять на себя меньше рисков. Как правило, более короткие бумаги и бумаги с близкой офертой имеют меньшую D, чем длинные.

Если же цель инвестора – максимизировать прибыль и при этом он готов к повышенным рискам, то ему имеет смысл покупать бонды с большей дюрацией.

Кроме того, инвестору имеет смысл рассчитывать среднюю дюрацию портфеля, если он хочет инвестировать в облигации на определенный срок, но хочет получить максимальную доходность при оптимальном риске. Например, при инвестировании на 3 года ему имеет смысл привести среднюю duration портфеля к 3 при выпуклости около 0.

Также на практике дюрацию можно использовать для выбора конкретной облигации из нескольких похожих. Например, есть две 5-летние корпоративные бумаги с одинаковым кредитным рейтингом и одинаковой доходностью к погашению. Но при этом они имеют разный купон и стоимость. Инвестор может посмотреть на D и понять, какая облигация менее подвержена изменениям процентных ставок. Это пригодится на тот случай, если придется продавать бумагу, скажем, уже через год.

Кроме того, duration можно использовать в качестве одного из ключевых параметров при явном тренде на изменение процентных ставок в экономике.

Так, если инвестор думает, что ключевая ставка будет постепенно снижаться, то ему имеет смысл покупать бумаги с большей дюрацией. Такие бонды будут дорожать при неизменном большом купоне. Так инвестор сможет зафиксировать высокий доход на длительный срок.

И, напротив, при повышении ключевой ставки лучше брать облигации с меньшей дюрацией: на них изменение ставки подействует не так сильно, и инвестор сможет выйти из гних с минимальными потерями, не дожидаясь погашения.

Иммунизация портфеля

Кроме того, дюрацию можно и нужно использовать для так называемой «иммунизации портфеля». С целью уменьшения процентного риска инвестору нужно выбрать определенную D и привести среднее значение duration портфеля к нему.

Суть иммунизации заключается в следующем. Инвестор не может повлиять на изменение процентных ставок. Но он может собрать такой портфель, в котором падение стоимости облигаций компенсировалось бы ростом купонного дохода в целом. Так, если ставки в экономике растут, то цены бумаг падают. Инвестор реинвестирует купоны под более высокий процент – и тем самым отыгрывает падение. И, напротив, если ставки падают, то цена облигаций растет – инвестор вынужден покупать менее доходные бумаги, однако потенциальное падение дохода перекрывается ростом стоимости уже имеющихся бондов в портфеле.

Например, инвестор решил, что ему нужен портфель с дюрацией 4 года, чтобы защититься от изменения ставок на 4 года.

Он выбрал две бумаги – с дюрацией 2,4 и 6,6. Теперь нужно определить, в какой пропорции их взять (т.е. как их взвесить).

Это решается путем решения системы уравнений:

- доля облигации А + доля бумаги Б = 100%

- доля облигации А * 2,4 + доля бумаги Б * 6,6 = 4

Отсюда доля А равна 62%, доля Б – 38%.

Каждый раз после добавления или погашения какой-либо облигации соотношение бумаг в портфеле нужно пересматривать, чтобы сохранить значение duration на исходном уровне.