Бонды этого типа эмитируются муниципалитетами, что дает надежность, сопоставимую с ОФЗ. Инвестиции в муниципальные облигации выбирают те, кто ищет высокую надежность, но не готов мириться с низкими купонами бондов от Министерства финансов. Муниципальные долговые бумаги могут использоваться даже в самых консервативных инвестпортфелях.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое муниципальные облигации, их виды

Если оценивать, что такое облигация, выпущенная муниципалитетом, с точки зрения инвестора, то практически нет отличий от обычных долговых бумаг. В роли эмитента выступают местные органы власти, в зависимости от страны и ее внутреннего устройства это могут быть отдельные муниципалитеты, города. В остальном сохраняется стандартная схема – инвестор предоставляет капитал, эмитент пользуется им и платит за это.

Цель – привлечение средств для реализации, например, инфраструктурных проектов. Как и в случае с обычными бондами выпуск долговых бондов позволяет привлечь деньги на более выгодных условиях.

Если сравнивать ОФЗ с муниципальными бондами, то между ними есть несколько существенных различий:

- Цели. Государственные долговые бумаги выпускаются для покрытия расходов на уровне государства. Например, для выплат по внешнему долгу. Munis нужны для финансирования более локальных расходов на уровне отдельного города/области/республики. Это может быть строительство транспортной развязки, стадиона, музея, развитие инфраструктуры.

- Эмитент. ОФЗ выпускает Министерство финансов, то есть эмитентом является государство. Это гарантирует высочайшую надежность, невыплата купонов по бондам будет означать дефолт и, как следствие – удар по репутации, снижение инвестиционной привлекательности местного рынка. Поэтому власти будут до последнего стараться выплачивать деньги. У муниципалитетов надежность ниже, вероятность дефолта на уровне города/области выше.

- Ликвидность. У ОФЗ она выше, у муниципальных бумаг существенно ниже.

Классификация municipal bonds

Классификацию можно приводить по разным критериям:

- По сроку обращения на Московской бирже выделяют бонды с обращением от 1 до 3 лет и свыше 3 лет. На других биржах используется своя система оценки надежности и рейтинги будут отличаться.

- По рейтингу, чем он выше, тем ниже надежность. Рейтинг зависит в первую очередь от долговой нагрузки эмитента. Чем она выше, тем выше и риск дефолта, это компенсируется повышенной доходностью.

- По частоте выплат. Чаще всего встречаются бумаги с квартальными выплатами, есть и полугодовые муниципальные бонды.

- На российском рынке доминируют облигации с амортизацией, а не со стандартными фиксированными купонами. Вместо купонных выплат держатель облигации получает от эмитента номинал бонда частями.

- По количеству целей выделяют одно- и многоцелевые муниципальные бонды. Одноцелевые предназначены для финансирования одного проекта, средства не могут быть потрачены на другие объекты. У многоцелевых есть несколько объектов, на которые будет потрачен привлеченный капитал.

- В зависимости от цели выделяют бонды со значимой и ограниченной «общественной значимостью». К первой категории относятся бонды для финансирования проектов, связанных с образованием, медициной, дорожной инфраструктурой. Учитывается все, что относится к социальной инфраструктуре. Пример ограниченной общественной значимости – строительство стадиона, торгового центра.

В штатах есть дополнительные типы муниципальных бондов, можно выделить:

- «Моральные» облигации. По этим munis государство обещает помочь с выплатами долга, если налоговых поступлений муниципалитета будет недостаточно. Нюанс в том, что это именно обещание, а не обязанность. Поэтому бонды этого типа и называются моральными, все зависит от воли государства.

- IRB (промышленные бонды). Также эмитируются муниципалитетами, но предназначены для финансирования строительства промышленных объектов.

- Есть 2 варианта бондов с переменной процентной ставкой. ARS – облигации с плавающим купоном и сроком погашения в 2030 лет. Обычно выпускаются университетами, коммунальщиками, медучреждениями. VR—DO – в этих бонда каждые полгода доходность сбрасывается до уровня процентной ставки, если она растет, то инвестор в выигрыше, растет и его профит.

- NHA облигации (Национальное жилищное управление). Считаются высоконадежными так как выплаты по ним гарантирует правительство США. Если доход муниципалитета окажется недостаточным, то государство поможет расплатиться с держателями бондов. NHA привлекают капитал для строительства/улучшения жилья для малоимущих. Купоны по бондам выплачиваются за счет дохода после сдачи жилья в аренду.

- Арендные облигации. Выделяют rent bonds – привлекают капитал для строительства зданий, которые в будущем муниципалитет может сдать в аренду другому госоргану. Также в эту категорию попадают COР (сертификаты участия) – инвестор получает часть доход от сдачи в аренду объекта недвижимости, земельного участка, оборудования.

В других странах может быть своя система классификации munis. Единого стандарта нет, все зависит от местного законодательства.

Оценка надежности муниципальных облигаций

Основной риск при работе с munis – вероятность дефолта эмитента. Государство не страхует вложения в муниципальные бонды и не гарантирует выплату долгов, если отдельный город/республика не сможет обеспечить выплаты по облигациям.

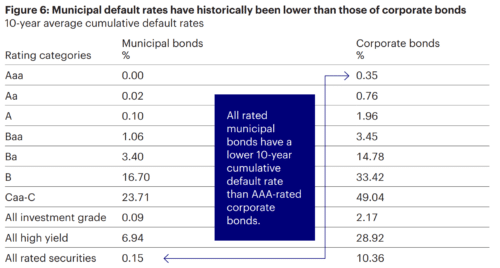

Когда речь идет о повышенном риске дефолта, то имеется в виду исключительно сравнение с государственными бондами. Муниципальные бумаги всегда будут надежнее корпоративных. По данным Moody’s в штатах совокупная вероятность дефолта по всем муниципальным бондам ниже, чем вероятность дефолта корпоративных бондов с ААА рейтингом. То есть в среднем облигации этого типа обходят даже самые надежные корпоративные долговые бумаги.

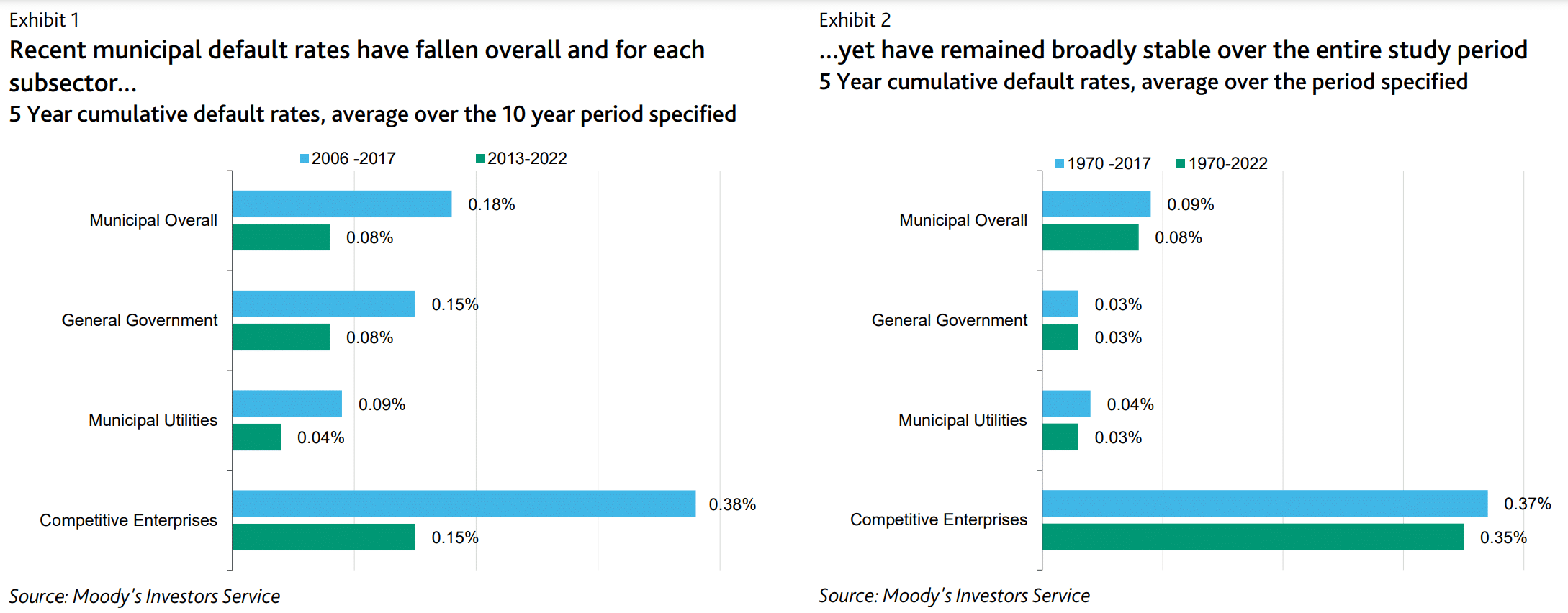

Также Moody’s проводило масштабное исследование по данным на дистанции с 1970 по 2022 год. Предмет анализа – дефолты эмитентов муниципальных бондов и последующее восстановление платеже способности эмитентов. Некоторые факты из этого исследования:

- В среднем за последние 10 лет для munis инвестиционного рейтинга вероятность дефолта составляла порядка 0,1%. Для корпоративных бондов с тем же рейтингом вероятность дефолта на том же временном отрезке составляет 2,28%.

- Среди Competitive enterprise на дистанции с 2013 г. 5-летняя максимальная вероятность дефолта не превышала 0,15% для периода после 2013 г. и 0,35% для всего исследования. Для сравнения – у корпоративных бондов на дистанции с 2013 г. этот показатель равен 7,8%, в рамках всего исследования – 6,9%.

Под competitive enterprise понимаются некоммерческие предприятия (сектор образования, здравоохранение, жилье). Сюда же относятся относительно высокорисковые проекты типа спортивных центров, сложно определить вероятность их окупаемости в будущем. В США с 1970 года 75% всех дефолтов по munis пришлись именно на competitive enterprises. Но даже эта категория на порядок надежнее по сравнению с корпоративными бондами.

Competitive enterprise считаются наиболее рискованным типом munis среди всех подкатегорий этих бумаг. Но высокий риск – условное понятие, видно, что вероятность дефолта остается крайне низкой.

Иногда возможны локальные всплески дефолтов по отдельным типам бумаг. Это объясняется особенностями отдельных выпусков. Например, в 2017 г. было сразу 10 дефолтов, связанных с кризисом в Пуэрто-Рико.

Надежность российских муниципальных облигаций

По российскому рынку не проводились исследования, аналогичные тому, которое Moody’s провело для рынка США. Но дефолты муниципалитетов остаются крайне редким явлением и в условиях санкционного давления. Даже события 2022 года не спровоцировали вал дефолтов по российским munis.

В новейшей истории таких ситуаций практически не было. Формально техническим дефолтом можно назвать, например, задержку на 1 день выплаты по бондам от Магаданской области. Но это не отказ от обязательств, а скорее формальность. Эту просрочку действительно можно назвать допущением технического дефолта, но держатели облигаций не пострадали.

В новейшей истории России не было ситуаций, когда инвесторы лишились бы денег из-за дефолта эмитента munis. Могли случаться технические дефолты, но затем муниципалитеты всегда выполняли свои обязательства.

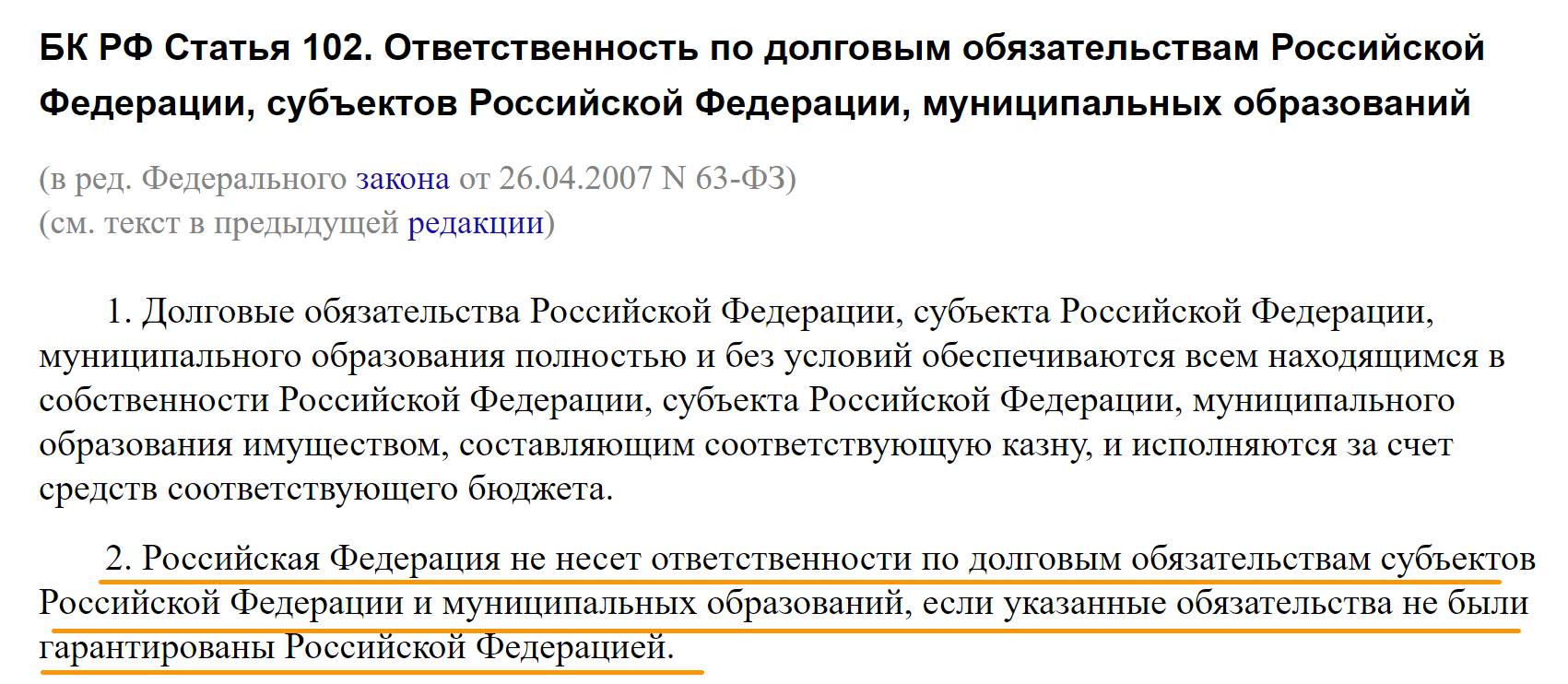

Выше отмечалось, что государство не обязано помогать эмитенту выполнять обязательства по муниципальным бондам. Это действительно так, в ст. 102 Бюджетного кодекса говорится, что РФ не отвечает за долги отдельных субъектов/муниципалитетов, если эти гарантии не были предоставлены отдельно.

В реальности государство скорее всего будет помогать проблемным субъектам. Невыгодно допускать дефолты отдельных регионов, это снизит инвестиционную привлекательность муниципальных облигаций в целом. Проще помочь одному или нескольким эмитентам, чем обрушить интерес инвесторов к и без того не особо ликвидным munis.

Помощь может заключаться, например, в опережающих дотациях. Также могут быть реструктуризованы казначейские кредиты. Государство дает послабления субъектам с тем, чтобы те могли направить высвободившиеся деньги на выплаты по бондам.

Как оценить надежность и выбрать муниципальные облигации

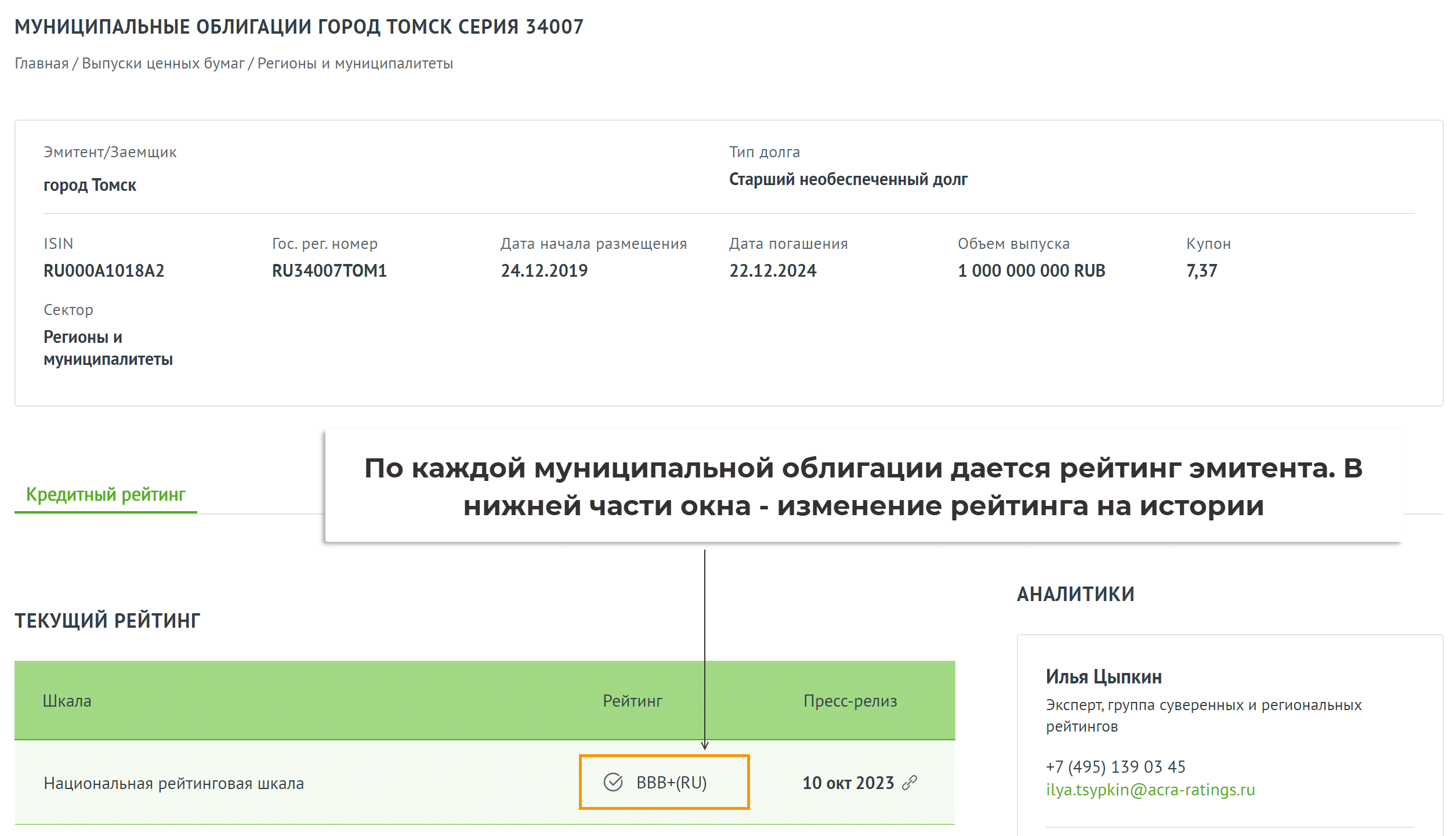

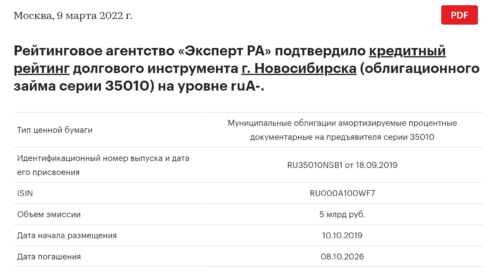

Простейший способ оценки munis – изучение кредитных рейтингов. Если речь идет о России, то можно ориентироваться на оценки от Эксперт РА и АКРА.

На сайте АКРА дается история изменения рейтинга эмитента по каждой облигации. Все, что выше А- включительно считается высоким уровнем кредитоспособности. В случае А- наблюдается несколько повышенная чувствительность к возможным изменениям финансово-экономических условий в РФ, но на выплаты по бондам это скорее всего не повлияет.

У РА Эксперт рейтинги меняются от ruD (состояние дефолта) до ruAAA (максимальный уровень кредитоспособности). Надежными можно считать муниципальные облигации с рейтингом не ниже ruBB-. Несмотря на повышенную чувствительность к изменению финансового сектора в РФ это не должно повлиять на кредитоспособность эмитента.

Помимо общей характеристики облигаций дается и краткое описание эмитента, региона, к которому он относится. В целом, рейтинги чаще всего совпадают так что можно использовать оба или один из сервисов.

Есть и более сложный путь – инвестор может сам провести хотя бы базовую оценку закредитованности региона. Останется сравнить предлагаемую доходность и уровень долговой нагрузки у разных munis. Если при большей долговой нагрузке доходность выше на доли процента, то риск не окупается.

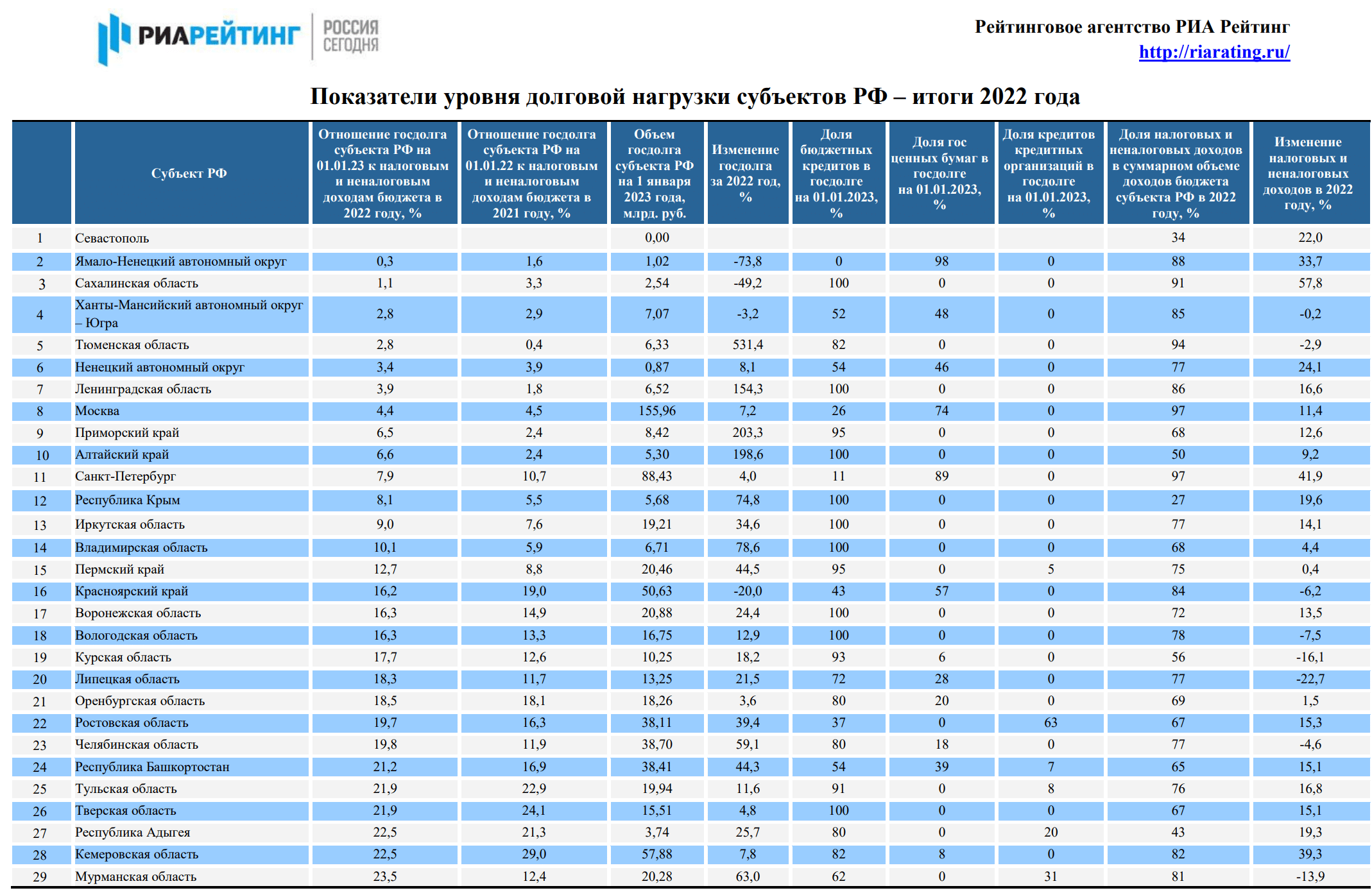

В качестве источника информации можно использовать РИА Рейтинг. Это информационное агентство ежеквартально публикует бюллетени с анализом социально-экономического состояния регионов России. Регулярно в табличной форме публикуются данные по долговой нагрузке.

Обычно самыми безопасными считаются инвестиции в Московский регион и регионы, в которых ведется основная добыча углеводородов. Здесь низкая долговая нагрузка, а если дело и дойдет до технического дефолта, то государство поддержит эмитента с вероятностью, близкой к 100%.

В целом, самостоятельная оценка надежности munis – не лучший способ. Все факторы, способные повлиять на ваше решение, уже заложены в рейтинги АКРА и РА Эксперт. Только анализировали их профессионалы, поэтому именно рейтинги можно назвать основным способом оценки надежности муниципальных бондов.

Некоторые инвесторы и вовсе игнорируют рейтинги, выбирая в том числе бонды откровенно проблемных регионов. Расчет строится на том, что государство постарается не бросить эмитента в беде и поможет расплатиться с долгами.

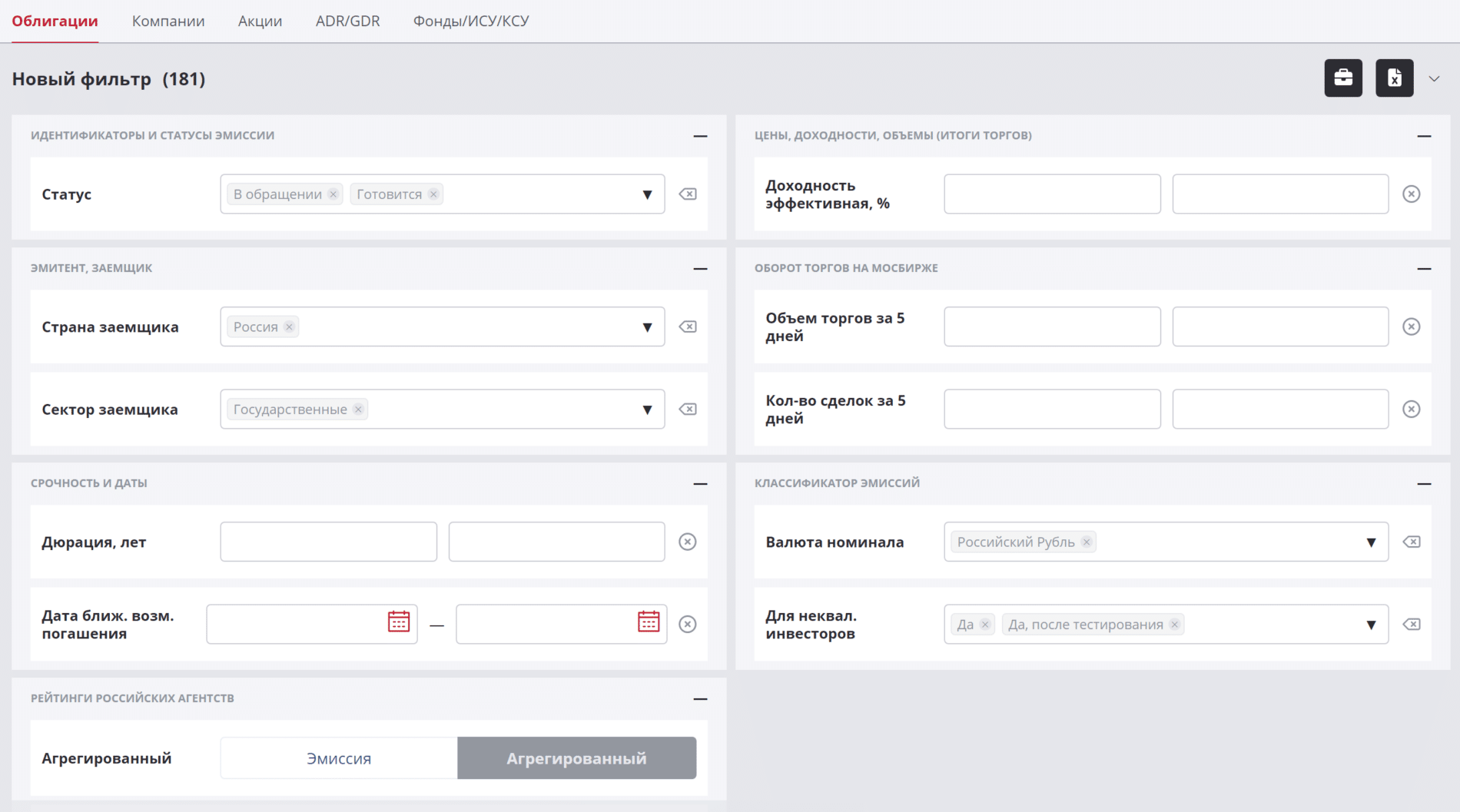

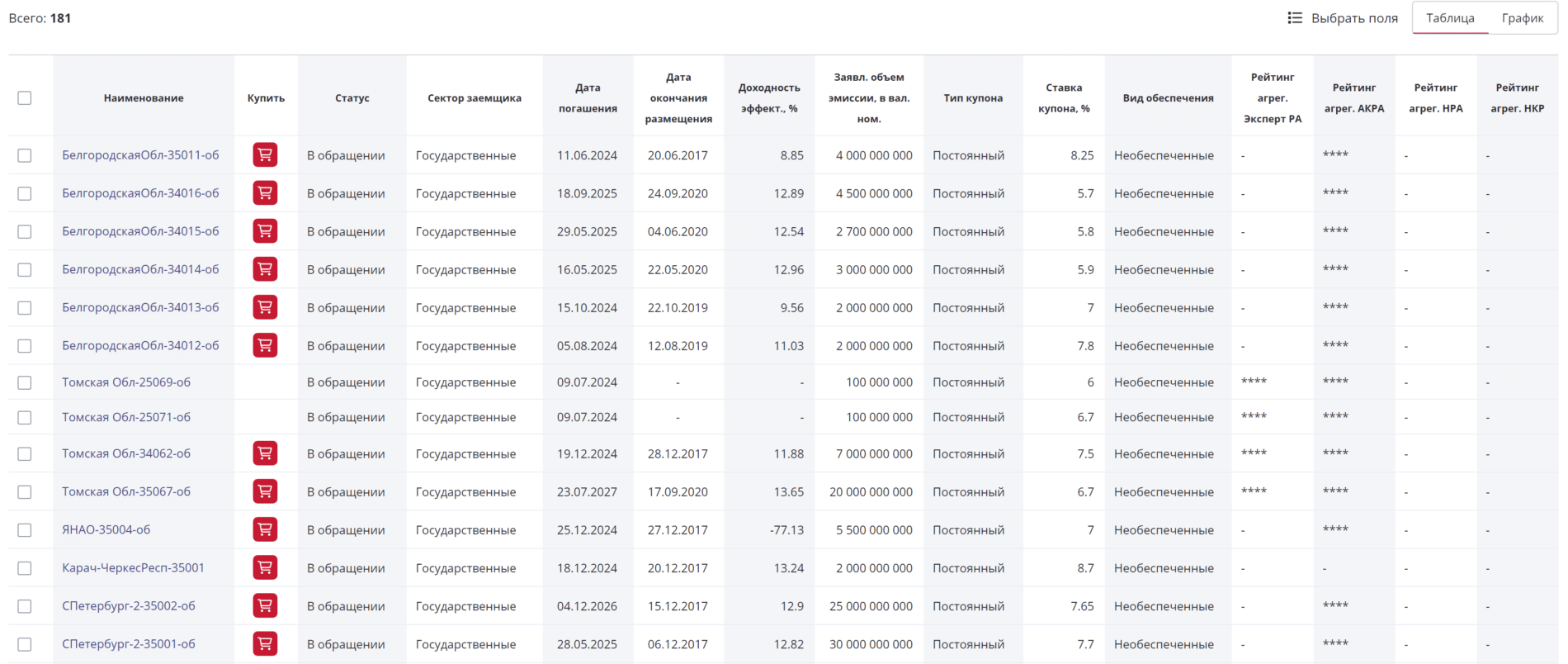

Для анализа и выбора лучше всего подходит сервис rusbonds. В фильтрах нужно выбрать тип бондов «Государственные», можно задать фильтры по доходности, доступности для неквалов.

В результате получите список из облигаций. В карточке каждой из бумаг дается детальная информация по ней.

Как россиянин может купить муниципальные облигации

Инвестиции в зарубежные муниципальные бонды существенно усложнились после 24 февраля 2022 г. Ряд крупных зарубежных брокеров официально отказался от клиентов из РФ. Россия также ужесточила работу с активами из недружественных стран. Маловероятно, что в ближайшем будущем ситуация изменится и на российском рынке появится доступ к иностранным муниципальным бондам.

Рабочий вариант – подобрать зарубежную компанию, принимающую клиентов из России. Пример такого брокера – Just2Trade, несмотря на оффшорную регистрацию считается надежным вариантом.

Покупать можно и сами облигации, и ETF на них. Особой разницы нет, просто в случае с ETF вам не придется подбирать портфель самостоятельно. Каждая акция фонда будет соответствовать набору бондов.

С российскими munis проблем нет. На Московской бирже торгуется масса долговых бумаг, выпущенных местными органами власти. Большая их часть – амортизируемые, но есть и бонды с фиксированными купонными выплатами (пример – Самарская область 35015, ISIN – RU000A1020L5).

Выход на Московскую биржу есть у каждого крупного российского брокера, поэтому проблем с покупкой не возникнет.

Преимущества и риски инвестирования в munis

К преимуществам можно отнести:

- Более высокую доходность по сравнению с госбондами. Премия небольшая, в пределах 0,5-1,5%, но это имеет значение.

- Высокую надежность. Формально государство не обязано помогать эмитентам municipal bonds, но в реальности скорее всего окажет поддержку в кризисной ситуации. Это не эмоции, а трезвый расчет – государству невыгодно допускать дефолты на уровне отдельных муниципалитетов, это снизит инвестиционную привлекательность.

- Возможность поучаствовать в развитии своего региона/города. Для некоторых важен социальный аспект.

До 2021 г. существенным преимуществом муниципальных облигаций было то, что с купонов не уплачивались налоги. Но сейчас это правило уже не действует.

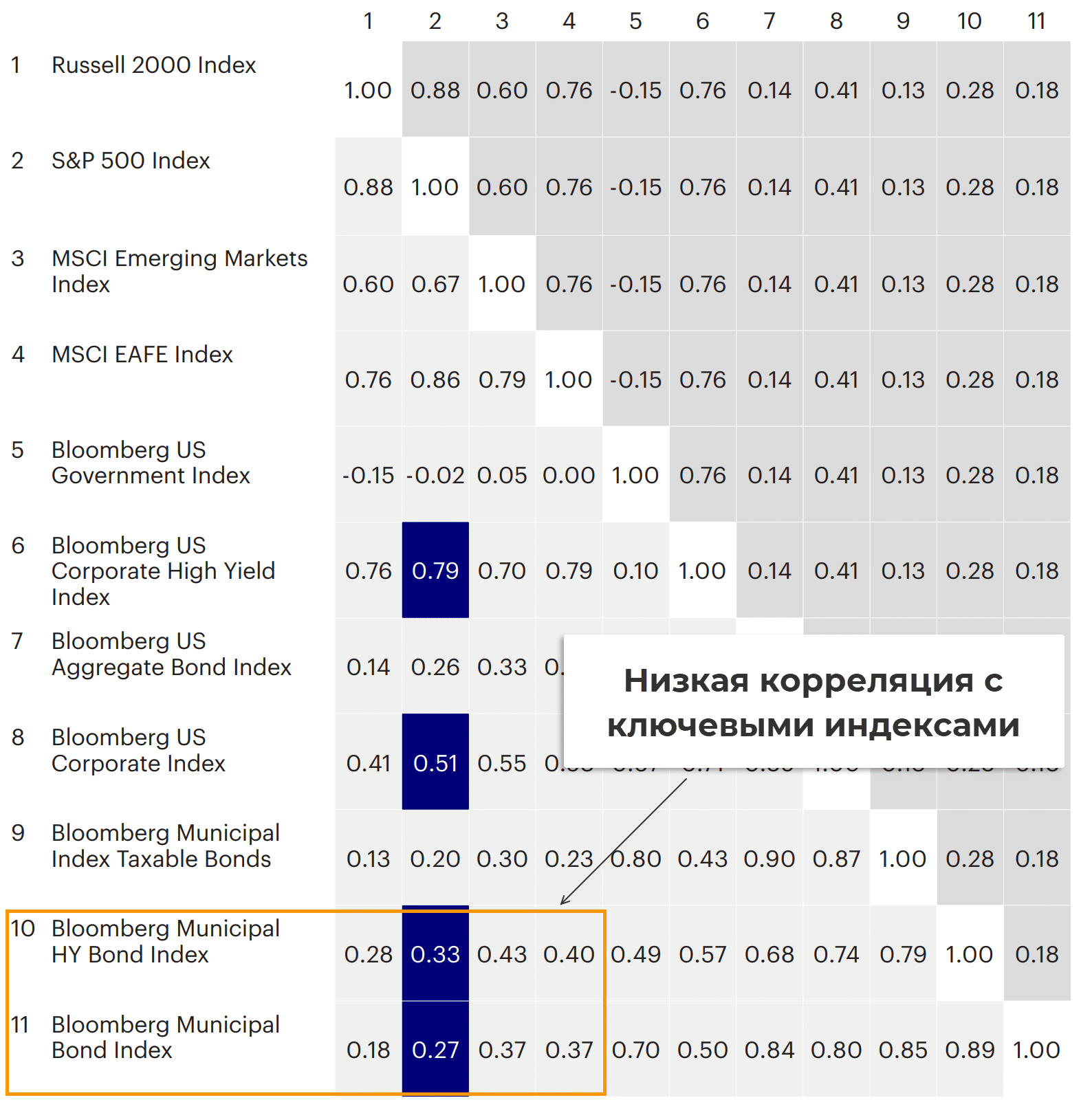

- Низкую корреляцию с другими типами активов. Это позволяет использовать munis в качестве компонента, придающего стабильность портфелю.

Ключевые недостатки:

- Амортизация может снизить доход по сравнению с купонными выплатами. В РФ большая часть местных munis амортизируемые.

- Сложный доступ к зарубежным municipal bonds. Локальный фактор, касается только России, при снятии санкций этот пункт можно будет убрать.

- Сравнительно низкая ликвидность. Она в разы ниже по сравнению с ОФЗ и самыми ходовыми корпоративными бумагами.

- По сравнению с гособлигациями несколько ниже надежность.

Особенности российских и зарубежных муниципальных бондов

К особенностям российских munis можно отнести то, что большая их часть предполагает амортизацию, а не купоны. За рубежом в зависимости от государства такого перекоса может и не быть.

Существенно отличается налоговое законодательство. В РФ до 2021 г. не облагались налогом купоны по munis, в штатах есть аналог со сниженным налогом для определенных категорий municipal bonds. Это логично, так власть стимулирует инвесторов вкладывать деньги в развитие государства на местном уровне.

Различается и классификация. В США она максимально гибкая выделяется больше десятка munis, в их числе и экзотика типа «моральных» бондов, по которым государство обещает поддержать эмитента.

В зависимости от внутреннего устройства различаются и возможные эмитенты. В остальном логика работы этих бумаг схожа.

Заключение

Инвестиции в муниципальные облигации не должны быть ядром вашего инвестпортфеля, это слишком специфический инструмент. Лучше всего разделить часть капитала, направленного в долговые бумаги, на инвестиции в ОФЗ, munis и корпоративные бонды. Так вы сохраните риски на адекватном уровне и получите несколько большую доходность по сравнению с вложениями только в ОФЗ.

По доходности муниципальные облигации действительно обгоняют госбонды, но не ждите кратной разницы в доходности. Надежность ненамного ниже, поэтому премия относительно ОФЗ будет небольшой.