Без листинга акции не могут торговаться на биржах. Листинг на бирже простыми словами – это обязательный шаг, если руководство компании решило вывести акции на торговую площадку. Для инвестора листинг – это не только появление еще одной ценной бумаги на бирже, но и возможность заработать. При первичном размещении котировки могут вырасти на сотни процентов, это дает неплохую прибыль.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Листинг и IPO – разбираемся в терминологии

Листинг на бирже – это процесс, в результате которого ценные бумаги начинают обращаться на торговой площадке. Компания проходит проверку на соответствие требованиям конкретной биржи, готовит пакет документов, в определенный день ее бумаги поступают в обращение. Листинг могут проходить не только акции, но и другие ценные бумаги.

Есть законные способы обойти довольно неудобную процедуру IPO. Во второй части материала рассматриваем эти способы подробнее.

При IPO компания выпускает акции и продает их, привлекая капитал. В рамках вторичного листинга не обязательна эмиссия ценных бумаг, это просто регистрация акций на торговой площадке.

С точки зрения бизнеса листинг выгоден по нескольким причинам:

- Если речь идет об IPO, то при продаже бумаг привлекается определенный капитал.

- Вторичный листинг также выгоден – акции начинают торговаться на новом рынке, это может увеличить приток акционеров.

- С точки зрения возможных акционеров выход на биржу – шаг вперед, показатель зрелости бизнеса. К тому же для этого приходится выполнить довольно жесткие условия, что придает вес компании.

- В отдаленном будущем акции могут быть включены в биржевые индексы. Это повышает интерес к бумагам.

Формально никто не заставляет компании становиться публичными и проходить листинг. В мире есть представители сверхуспешного бизнеса, который сознательно отказался от этого.

Бывают сценарии, при которых компания отказывается от листинга на конкретном рынке. Она может разместиться на родной для себя бирже, но за рубежом не делает этого так как ее не устраивают, например, требования регулятора. При таком сценарии на соответствующем зарубежном рынке ее бумаги будут торговаться на внебиржевом рынке.

Виды листинга и его уровни

Листинг делится на 3 типа:

- Первичный. Компания становится публичной, ее бумаги впервые начинают торговаться на бирже.

- Вторичный. Компания уже публичная, ее акции обращаются на биржах, но проводится листинг на рынке страны, где до этого бумаги не были доступны.

- Специальный. Проводится для бумаг, интересных сравнительно узкому кругу инвесторов.

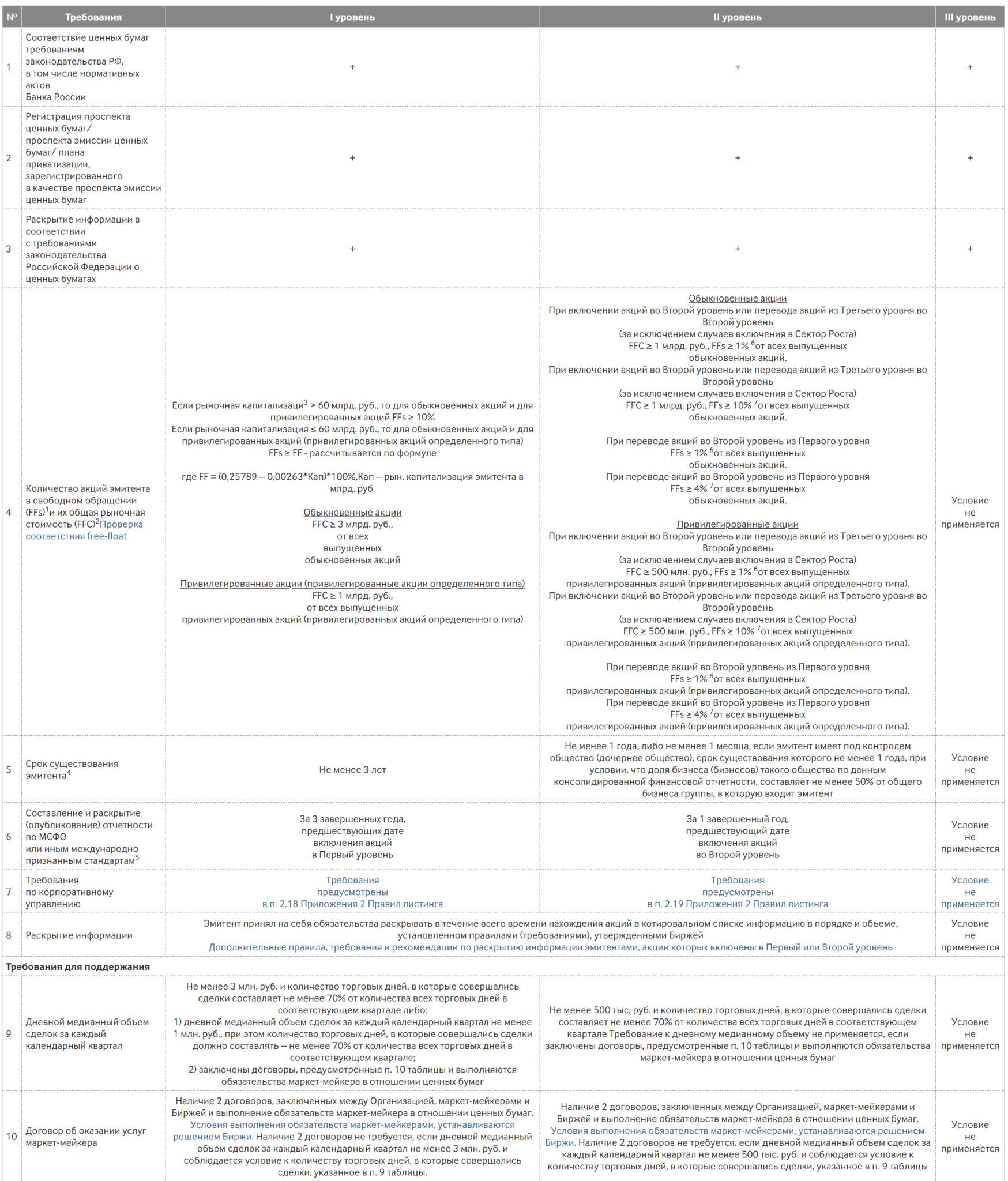

Уровни листинга зависят от конкретной биржи. Обычно площадка разделяет акции на 2-3 уровня, предъявляя определенные требования для попадания на каждый уровень.

На Московской бирже есть разделение на котировальные списки:

- Первый и второй уровни – котировальная часть.

- Третий уровень – некотировальная часть.

На примере Московской биржи, для попадания на первый уровень должны выполняться следующие условия:

- При капитализации > 60 млрд рублей в свободном обращении (Free Float, FF) должно находиться не менее 10% акций (и обычных, и привилегированных).

- При капитализации ≤ 60 млрд рублей, общая стоимость обычных бумаг должна быть больше 3 млрд рублей, привилегированных – больше 1 млрд рублей.

- Возраст эмитента – от 3 лет.

- Отчетность по МФСО должна вестись в течение как минимум 3 лет до включения в котировальный список первого уровня.

- Для сохранения позиции на этом уровне сделки с акциями должны заключаться в течение как минимум 70% торговых дней за квартал. Дневной медианный проторгованный объем – от 20 млн рублей.

- Выполнение обязательств маркет-мейкера.

Подобные условия есть для других типов ценных бумаг, все документы в свободном доступе.

Direct Listing Process

Классический листинг ценных бумаг может быть неудобен, не все хотят оплачивать услуги андеррайтера, не всегда планируется выпуск новых акций. Для таких сценариев предусмотрен DLP – Direct Listing Process.

В рамках DLP:

- Не используются андеррайтеры.

- Не выпускаются новые ценные бумаги. Это помогает избежать разводнения, количество акций не увеличивается. Свои бумаги могут продавать учредители, сотрудники, владеющие акциями.

- Нет lock-up периода.

Основное преимущество такого подхода – экономия на услугах андеррайтеров. Но вместе с этим компания лишается поддержки, защиты от повышенной волатильности. Если в случае с обычным IPO у андеррайтера обычно есть опцион «greenshoe», то при DLP этой опции нет.

Как проходит процедура листинга

Если речь идет о первичном размещении, то помимо эмитента ценных бумаг в процедуре задействован еще и андеррайтер. Так называют своего рода «помощника», берущего на себя львиную долю бюрократических тонкостей. В прошлом так называлась сторона сделки, покрывающая определенные риски. Но в контексте фондового рынка смысл работы андеррайтера сводится к облегчению выхода на биржу.

При вторичном листинге андеррайтер может задействоваться, но это не обязательное условие.

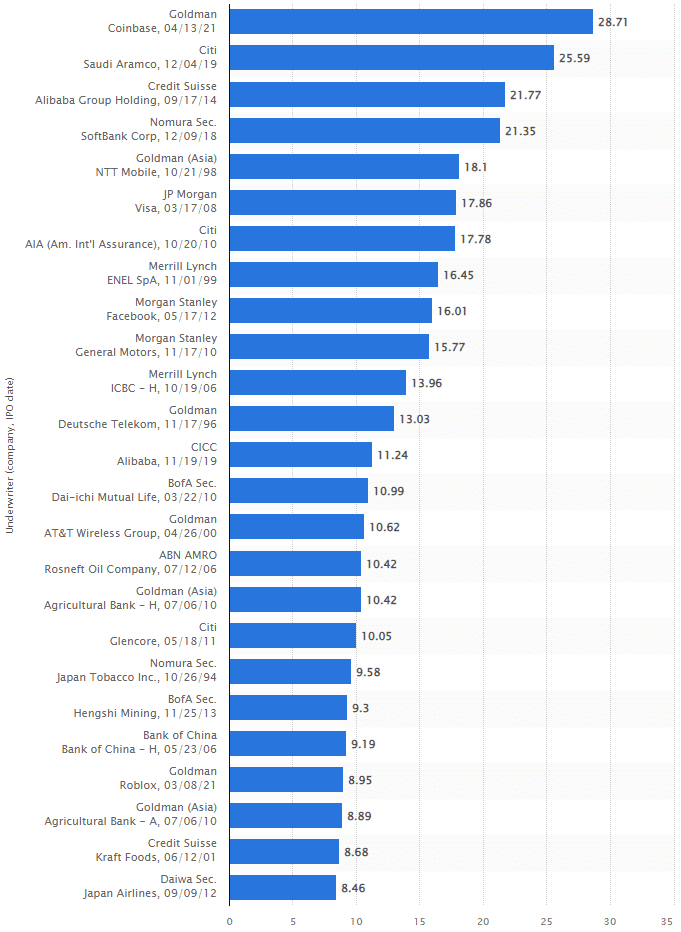

Андеррайтеры – это крупные инвестбанки, самые известные андеррайтеры в мире:

- Goldman, Sachs & Co.

- JP Morgan.

- Morgan Stanley.

- Bank of America (BofA Securities).

- UBS.

- Citigroup Inc.

- Barclays.

- Nomura Securities International, Inc.

- Wells Fargo Securities.

- Daiwa Securities Group Inc.

Крупнейшие IPO последних десятилетий проходили с участием одной или нескольких компаний из этого списка.

В России услуги этого типа оказывают SberCIB, Альфа-Банк, ВТБ, Газпромбанк, Финам. Масштабы не такие как у десятки выше, но смысл работы тот же.

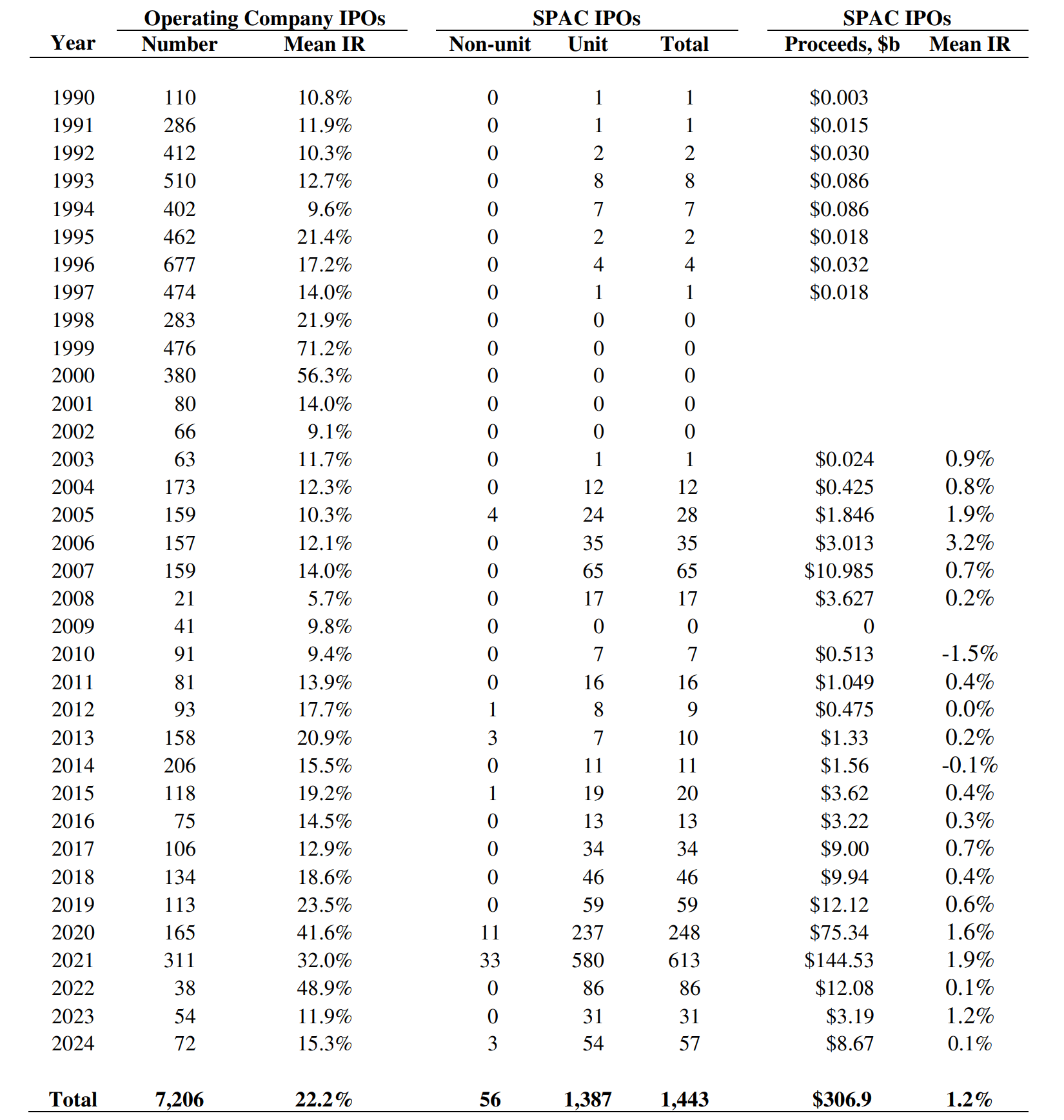

Алгоритм выглядит примерно так, рассматривается сценарий с IPO, то есть компания впервые выходит на биржу:

- Биржа размещает в открытом доступе требования. Обычно это целый набор документов для разных типов ценных бумаг (акции, облигации, депозитарные расписки и прочие ЦБ). Эмитент изучает эти требования.

- Обычно компания прибегает к помощи андеррайтера (или нескольких), с ним заключается соглашение. Этот помощник дает рекомендации по эмиссии, типу ценных бумаг, также он помогает определиться с ценовым коридором.

- Соответствующей бирже подается заявление, в США оно направляется SEC (подается форма S1). Решение зависит от результатов проверки бизнеса, заявление могут отклонить или одобрить. Наличие андеррайтера с громким именем не гарантирует успех на 100%.

- Если заявление одобрено, то разрабатывается проспект эмиссии.

- Чтобы определиться с ценовым коридором и прощупать интерес аудитории проводится road show.

- Часть инвесторов покупает акции еще до официального старта торгов.

- Андеррайтер может обеспечивать некую стабильность в начальной фазе торгов. Он может выполнять роль маркетмейкера, покупая акции, если их начнут массово продавать.

- Для участников pre—IPO вводится lock—up период. В течение этого времени нельзя продавать акции.

С юридической точки зрения эмитент не обязан прибегать к услугам андеррайтера. Из этого правила бывают исключения, в России для допуска в секцию РИИ обязательно наличие листинг-агента. Это ограничение введено из-за того, что в эту секцию попадают только молодые инновационные компании, для них характерны повышенные риски.

Альтернатива классического размещения на бирже

Листинг может быть неудобен из-за расходов на андеррайтера и сложной процедуры проверки компании. Есть легальные способы обхода этой процедуры.

SPAC

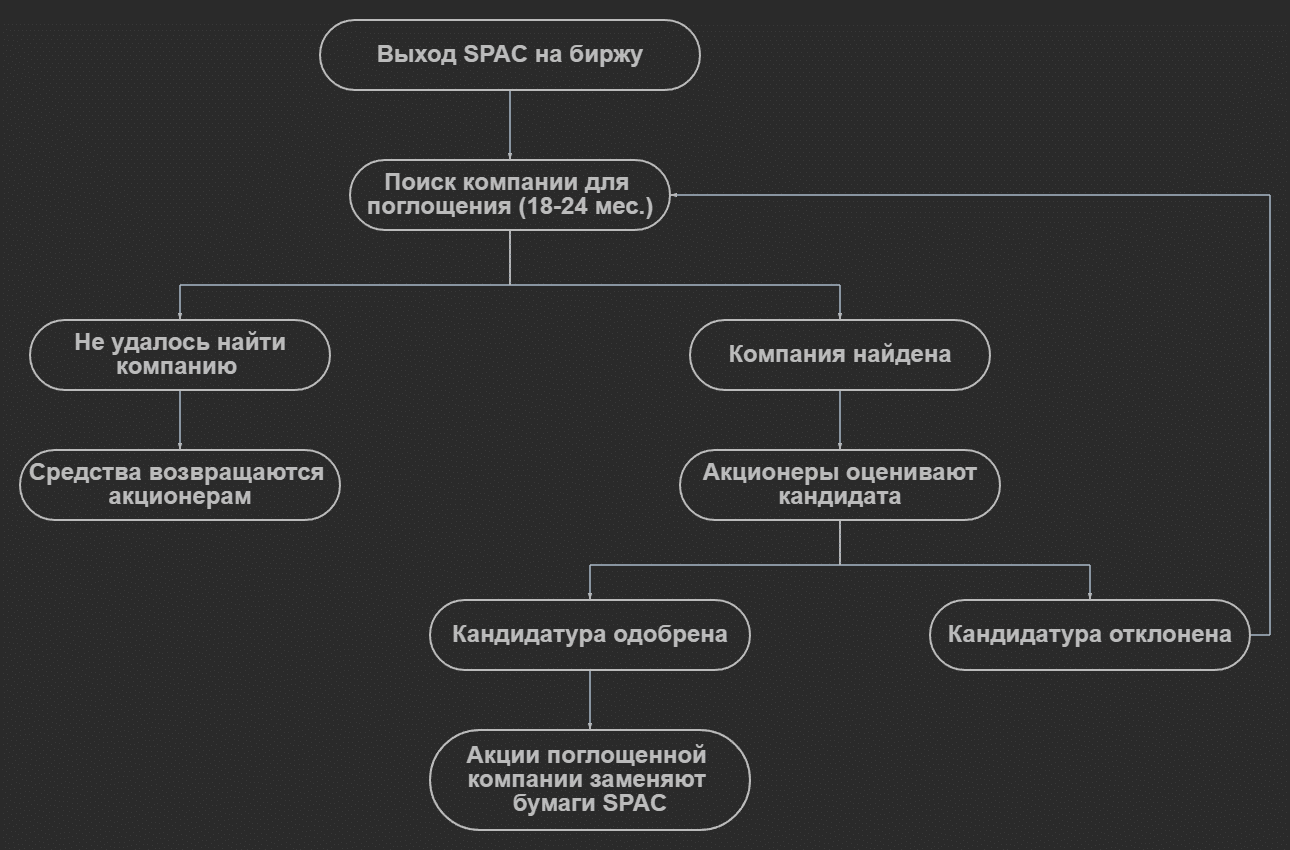

Аббревиатура расшифровывается как Special Purpose Acquisition Company, буквально – компания спецназначения для последующего поглощения. У нее нет бизнес-модели, нет продукта, она не оказывает никаких услуг, нет истории ведения бизнеса и впечатляющих квартальных отчетов. Это в прямом смысле слова пустышка.

Схема работы выглядит так:

- При размещении на биржах США стоимость SPAC бумаг – $10. Руководству дается 18-24 месяца на поглощение частной компании. Если до конца этого срока не удается поглотить частную компанию, то SPAC ликвидируется, средства возвращаются покупателям акций.

- Если руководству удается найти подходящую частную компанию, то проводится голосование акционеров. Если оно отвергает найденный вариант, то продолжается поиск.

- Если поглощение одобряется, то проводится сделка. Меняется тикер, фактически акции купленной компании заменяют бумаги SPAC.

- Теперь все зависит от показателей поглощенной компании.

Для новичка схема может казаться сомнительной, но она работает не первый год. Тысячи теперь уже публичных компаний воспользовались этим вариантом для обхода дорогой и медленной процедуры IPO. SPAC компании используются более 50 лет, это распространенный сценарий в США и на других рынках.

Reverse Takeover/Reverse Merger

Обратное/реверсное слияние. Схема сильно напоминает SPAC, но все же отличается от него:

- При SPAC создается отдельная пустышка, у нее есть всего 18-24 месяца на поиск частной компании, которую и будут пытаться поглотить. В случае с Reverse Takeover публичная компания может иметь историю, некую бизнес-модель, продукт. Листинг акций компании-оболочки мог произойти и сравнительно недавно, и несколько лет назад.

- Special Purpose Acquisition Company активно привлекает средства, ее единственная цель – поглотить частную компанию. При Reverse Merger используется shell-компания, оболочка, но она не привлекает средства под будущее поглощение, это не основная цель существования shell—company.

- У компании-оболочки в отличие от SPAC могут быть скрытые юридические обязательства, долги. У Special Purpose Acquisition Company подобное исключено так как у нее нет глубокой истории.

- Могут отличаться условия по голосованию акционеров при оценке кандидата для поглощения.

- Нет ограничения по сроку существования. SPAC дается до 2 лет с момента IPO, shell—company не ограничена во времени.

Можно ли заработать на листинге?

Если речь идет о вторичном листинге, то заработать вряд ли получится. После начала торгов на новой площадке нет достаточного всплеска волатильности. Бумаги можно купить, но это не будет отличаться от покупки акций на бирже, где они торговались до листинга.

Говорить о неплохом заработке можно только в контексте IPO. При первичном размещении после начала торгов котировки могут взлететь на сотни процентов за считанные недели.

Покупка до начала торгов

Для этой стратегии понадобится брокер, позволяющий вкладывать деньги в фазе pre—IPO. Брокер собирает средства желающих и пытается участвовать в покупке акций до начала публичных торгов. «Пытается» потому, что при высоком спросе нет гарантий, что его заявка будет исполнена хотя бы частично, но чаще всего бумаги все же удается купить.

Есть lock—up период, поэтому акционер не может сбросить акции сразу же после начала торгов. Остается лишь ждать пока он завершится. Брокер может предложить выкупить акции до завершения lock—up периода, но с существенной комиссией. Он берет на себя риски, связанные с возможным падением котировок до окончания периода заморозки.

Зачастую брокер проводит еще и анализ компаний, выходящих на IPO, выбирая только самые перспективные.

Альтернативные варианты:

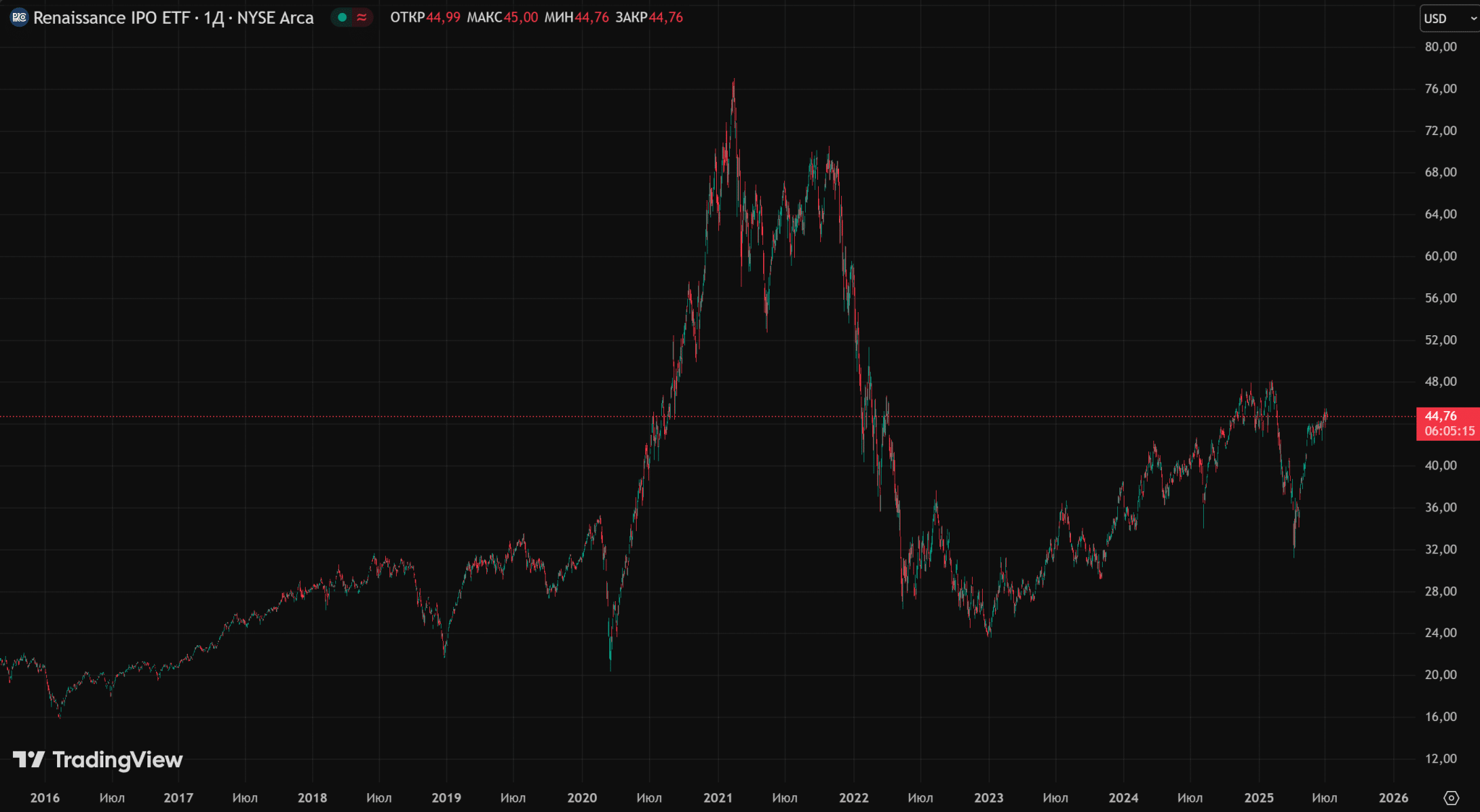

- Покупка ETF, ориентированных на IPO. Например, Renaissance IPO ETF ориентирован на бумаги, выходящие на американские площадки, отслеживает соответствующий индекс. Рост не гарантирован, бывают как периоды резкого взлета, так и сильные просадки.

- Работа на NASDAQ Private Market. Здесь через посредников можно покупать бумаги до старта публичных торгов. Минимальная сумма сделки – от $100 000, а участие доступно только аккредитованным инвесторам.

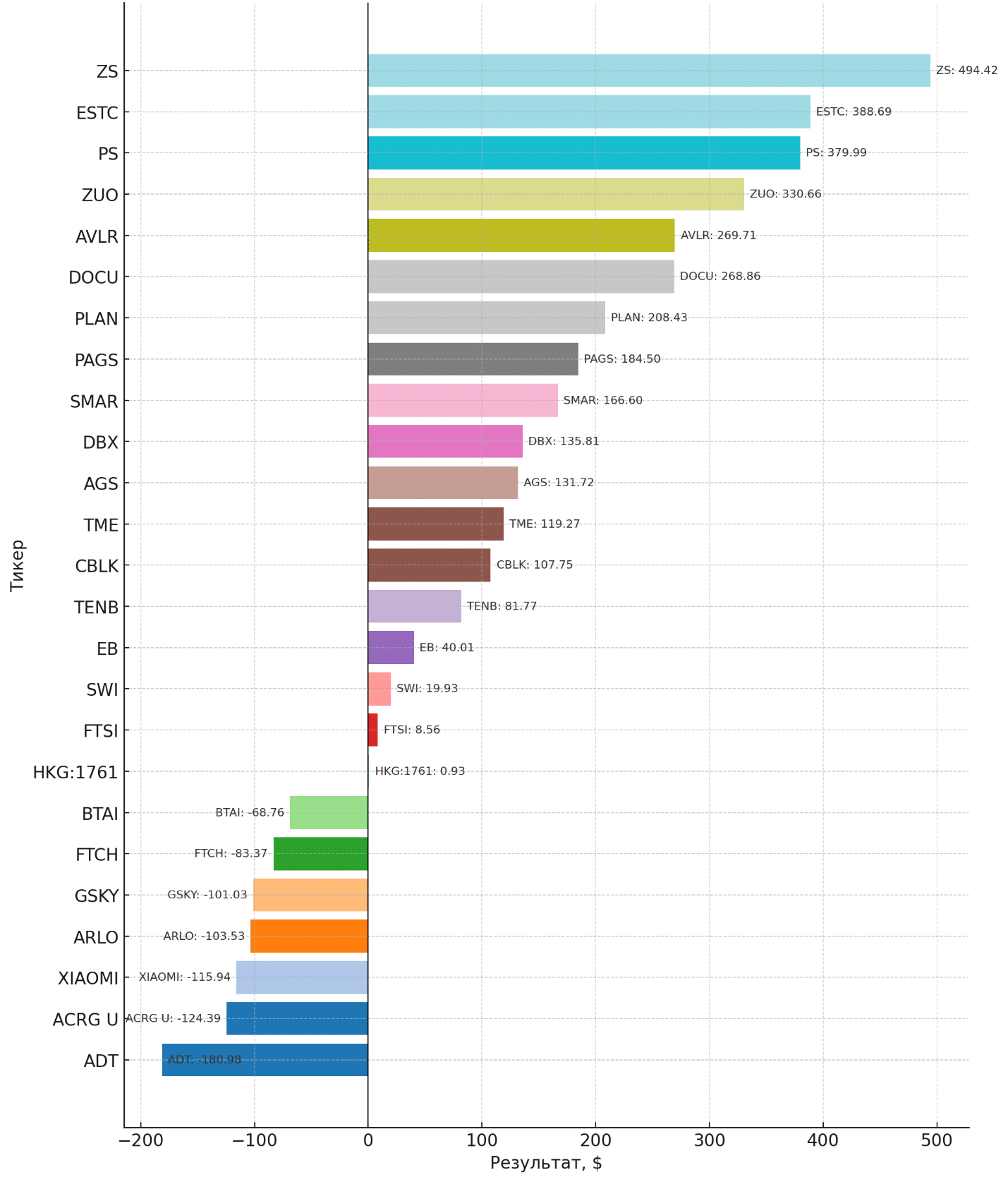

В примере выше в каждое IPO инвестировалась $1000, принято исполнение на уровне 50%. Видно, что при продаже после lock—up периода большая часть проектов дала прибыль. Этот фрагмент статистики соответствует концу 10-х, началу 20-х годов, в середине 20-х годов картина была бы другая, доходность снизилась.

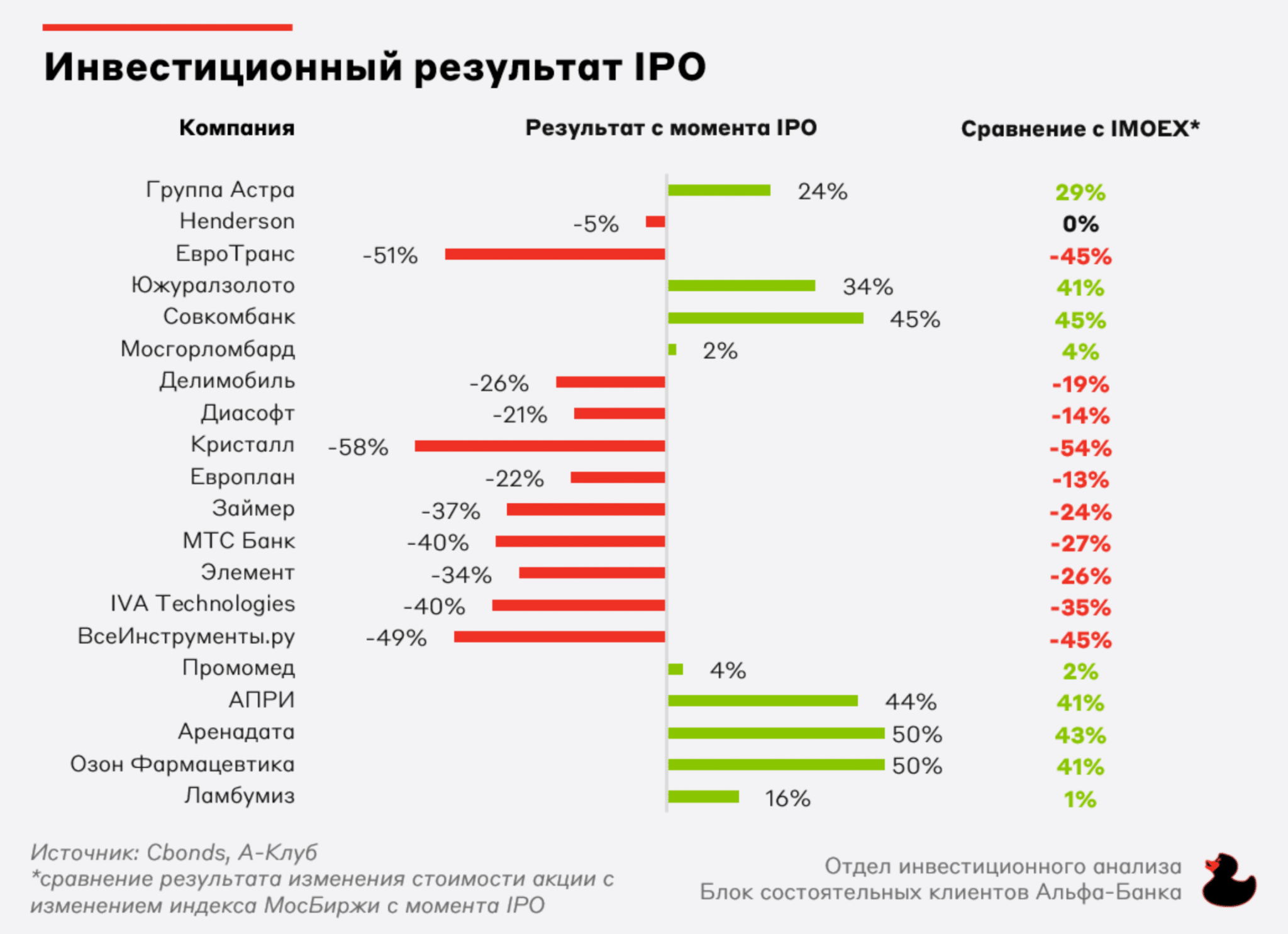

Если ориентироваться на российский рынок, то часть проектов после листинга существенно обогнала один из основных российских индексов.

В целом, направление перспективное, но прибыль не гарантирована. Повышенный риск окупается существенно большей возможной прибылью по сравнению с обычной покупкой акций.

Покупка/продажа после старта торгов

Дата листинга известна заранее. Трейдер/инвестор может попробовать купить акции в первые минуты после начала публичных торгов. Правда, из-за высокой волатильности цена исполнения приказа может быть намного хуже того, на что рассчитывал трейдер. Покупать можно и в попытке быстрого заработка в первые часы, и для среднесрочных вложений.

Альтернатива – покупка, если цена уходит существенно ниже цены размещения. При IPO предусмотрен стабилизационный пакет (10-15% от объема размещения), его используют для остановки падения и возврата цены к размещению. Это срабатывает не всегда, но, если нет огромной волны продавцов, то скорее всего котировки удастся хотя бы ненадолго вернуть к нужному уровню. Здесь можно фиксировать прибыль, закрывая длинную позицию.

При таком сценарии можно заработать 10-20% буквально за несколько дней.

Заключение

Листинг ценных бумаг – процедура, которую проходила каждая компания, чьи бумаги торгуются на бирже. С точки зрения трейдера/инвестора есть смысл обратить особое внимание на первичное размещение. В рамках первичного размещения, когда компания проходит IPO и становится публичной, появляется окно возможностей для заработка. Риски выше, чем при обычном инвестировании, но потенциальная прибыль с лихвой перекрывает возможные убытки.