В этой статье мы детально разберём, что такое манименеджмент в трейдинге (и чем он отличается от риск-менеджмента), какие методы распределения капитала существуют, как рассчитать оптимальный размер позиции, и почему грамотное управление деньгами — это не скучная бухгалтерия, а настоящий ключ к долгосрочному успеху на любом финансовом рынке. Приготовьтесь к конкретным формулам, реальным примерам и практическим расчётам.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Что такое манименеджмент и почему он важнее торговой стратегии

Манименеджмент (от англ. money management — управление деньгами) представляет собой комплексную систему правил и методов распределения торгового капитала, направленную на минимизацию рисков и обеспечение долгосрочной прибыльности.

Манименеджмент для трейдера — это именно такое умение «притормаживать» и контролировать скорость движения к финансовым целям.

Отличие от рискменеджмента

Важно понимать принципиальное различие между манименеджментом и риск-менеджментом, хотя эти понятия тесно связаны. Риск-менеджмент отвечает на вопрос «сколько я могу потерять в этой конкретной сделке?» и фокусируется на установке стоп-лоссов, определении точек выхода и оценке потенциальных убытков.

Манименеджмент же охватывает более широкий спектр вопросов: как распределить капитал между несколькими позициями, когда увеличить или уменьшить размер торгуемого лота, какую часть прибыли реинвестировать, а какую вывести.

По аналогии с бизнесом: риск-менеджмент — это контроль качества отдельного продукта, а манименеджмент — это финансовое планирование всего предприятия.

Таблица 1. Сравнение манименеджмента и риск-менеджмента

| Критерий | Манименеджмент | Риск-менеджмент |

|---|---|---|

| Главный вопрос | Сколько денег вложить в сделку? | Как защитить капитал от потерь? |

| Фокус | Оптимизация использования капитала | Минимизация потенциальных убытков |

| Инструменты | Расчёт размера позиции, аллокация, критерий Келли | Стоп-лоссы, хеджирование, диверсификация |

| Цель | Максимизация долгосрочного роста капитала | Сохранение капитала и предотвращение банкротства |

| Временной горизонт | Стратегический (весь торговый период) | Тактический (каждая сделка) |

На практике манименеджмент и риск-менеджмент работают в тесной связке. Представьте, что вы определили максимально допустимый риск на сделку в 2% от депозита (это риск-менеджмент). Теперь манименеджмент помогает вам рассчитать, сколько именно контрактов или лотов купить, чтобы при срабатывании стоп-лосса убыток не превысил эти 2%. Кроме того, манименеджмент определит, как распределить капитал, если вы торгуете несколькими инструментами одновременно.

Статистика убытков: почему большинство трейдеров теряет деньги

Прежде чем углубляться в методы управления капиталом, давайте посмотрим на реальные цифры, которые регуляторы обязывают публиковать брокеров. Эти данные отрезвляют и одновременно показывают, насколько важно освоить манименеджмент ещё до открытия первой реальной сделки.

Таблица 2. Ключевая статистика рынка Forex и результативности трейдеров

| Показатель | Данные 2024-2025 |

|---|---|

| Средний % убыточных счетов (ESMA) | 74-89% |

| Средневзвешенный показатель (31 брокер) | 77% |

| Трейдеры с прибылью более 4 кварталов | ~1% |

| Дневной объём рынка Forex (2025) | $9.6 трлн |

| Доля розничных трейдеров | 2.5% |

Исследования показывают, что основные причины убытков связаны не с качеством торговых сигналов, а с поведенческими факторами:

- чрезмерным использованием кредитного плеча,

- отсутствием стоп-лоссов,

- импульсивным увеличением размера позиций после убытков (так называемый «тильт»),

- и эмоциональной торговлей.

По данным исследования FX News Group за 2025 год, опытные трейдеры всё чаще отказываются от высокого кредитного плеча (50:1 или 100:1) в пользу консервативных значений до 10:1. Эта тенденция получила название «leverage fatigue» (усталость от плеча) и отражает взросление рынка: трейдеры начинают понимать, что долгосрочная стабильность важнее возможности «разогнать» депозит за несколько удачных сделок.

Математика роста: сложный процент и цена ошибки

Чтобы понять, почему манименеджмент так важен, нужно разобраться с двумя фундаментальными математическими концепциями: сложным процентом (compounding) и асимметрией восстановления после убытков.

Сложный процент — это эффект реинвестирования прибыли, когда каждая последующая прибыль рассчитывается не от начального капитала, а от накопленной суммы. Этот эффект работает в обе стороны. При грамотном манименеджменте он становится вашим союзником, экспоненциально увеличивая капитал. Но при неправильном управлении деньгами он превращается во врага, ускоряя потери.

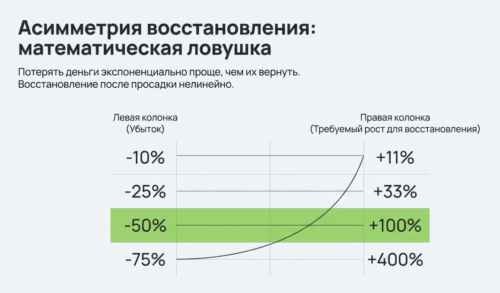

Вторая критически важная концепция — асимметрия восстановления. Это математический факт, который многие трейдеры игнорируют: чтобы восстановиться после убытка, нужно заработать больше процентов, чем было потеряно. Если вы потеряли 10% капитала, вам нужно заработать 11,1% от оставшейся суммы, чтобы вернуться к исходной точке. При потере 25% необходимо заработать уже 33,3%. А при потере 50% требуется заработать 100% — то есть удвоить оставшийся капитал. Эта асимметрия объясняет, почему защита капитала от крупных потерь важнее погони за большой прибылью.

Базовые принципы манименеджмента

Переходя от теории к практике, давайте рассмотрим фундаментальные принципы, которые лежат в основе любой системы управления капиталом. Эти принципы были сформулированы десятилетия назад, но остаются неизменно актуальными.

Принцип №1: Правило процентного риска

Золотой стандарт индустрии — 2%. Это та константа, которую мы будем подставлять в наши формулы расчета лота далее. Подробное обоснование, почему именно 2% спасают от серий убытков, будет в отдельном гайде по рискам, а сейчас примем это как аксиому для расчетов.

Однако правило 2% — это не догма. Оно может и должно адаптироваться под конкретные условия. Консервативные трейдеры и новички могут использовать 0,5–1% риска на сделку. Опытные трейдеры с подтверждённой статистикой прибыльной торговли могут увеличить риск до 3–5%. В особых случаях, когда сигнал торговой системы особенно сильный, некоторые профессионалы допускают риск до 8–10%, но это скорее исключение, чем правило.

Принцип №2: Аллокация капитала между рынками и инструментами

Второй фундаментальный принцип касается распределения торгового капитала. Это более высокоуровневое решение по сравнению с определением размера позиции.

Предположим, у вас есть $10 000. Первый шаг — решить, какую долю выделить каждому рынку. Это может быть равномерное распределение (50% на Forex, 50% на commodities) или взвешенное. Известная трейдер Линда Рашке, например, предпочитает использовать стандартный размер лота для каждой сделки, чтобы ограничить экспозицию.

Однако здесь есть скрытая ловушка — стоимость пункта (Point Value).

Привычный 1% риска на сделку по EUR/USD может превратиться в 1,6% по EUR/GBP при том же объеме лота, просто потому что фунт дороже. Если вы торгуете разными инструментами (валюты, металлы, индексы), всегда пересчитывайте лот так, чтобы риск в долларах оставался одинаковым.

Также критически важна корреляция. Если вы открываете длинные позиции (Buy) по EUR/USD и GBP/USD, вы фактически удваиваете риск против доллара США, так как эти пары часто движутся синхронно.

Грамотная аллокация — это распределение капитала по группам инструментов, которые «живут разной жизнью», чтобы снизить общий риск портфеля.

Принцип №3: Контроль объёма совокупной позиции

Если торговля ведётся сразу по нескольким финансовым инструментам, то общий объём не должен превышать 10-15% от депозита при достаточном опыте и хорошей статистике, и не более 7-8% от депозита в случае, если нет уверенного прироста капитала или не достаточно опыта. Все ордера вряд ли уйдут в минус и закроются по стопу, но рассматривать нужно всегда именно самый негативный сценарий. Поэтому подсчёт потенциального убытка нужно вести учитывая все открытые позиции и предполагая совокупный минус по всем.

Принцип №4: Разделение торгового и рискового капитала

Критически важный, но часто игнорируемый принцип — строгое разделение капитала на категории.

Рисковый капитал (risk capital) — это та часть ваших средств, потерю которой вы можете позволить себе без ущерба для уровня жизни и финансовой безопасности. Торговля должна осуществляться исключительно рисковым капиталом.

Никогда не торгуйте на деньги, необходимые для повседневных расходов, пенсионных накоплений или резервного фонда. Это не просто благоразумный совет — это психологическая необходимость. Когда человек торгует на «последние деньги», страх потери парализует его способность принимать рациональные решения. Он начинает закрывать прибыльные сделки слишком рано (из страха, что прибыль исчезнет) и держать убыточные слишком долго (в надежде, что рынок развернётся).

Принцип №5: Регулярный вывод прибыли

Ещё один принцип, о котором говорил Джесси Ливермор и который подтверждается практикой современных трейдеров: регулярно выводите часть заработанной прибыли. Это служит нескольким целям:

- Во-первых, вы фиксируете реальный результат своей работы — деньги на торговом счёте это ещё не ваши деньги, пока вы их не вывели.

- Во-вторых, это создаёт финансовую подушку вне торгового счёта.

- В-третьих, это помогает контролировать жадность — один из главных врагов трейдера.

Распространённая практика — выводить 20–50% от прибыли по итогам месяца или квартала. Остальное реинвестируется для обеспечения роста капитала через эффект сложного процента.

Принцип №6: Контроль маржи и выбор брокера

Манименеджмент начинается еще до первой сделки — с выбора брокера. Ключевой параметр здесь — уровень Stop Out (принудительное закрытие позиций). У надежных брокеров он составляет 60–100%. Если брокер предлагает нулевой порог (0%), стоит отказаться от его услуг: с высокой вероятностью это «кухня», которая не страхует сделки.

Также следите за загрузкой депозита. Высокое плечо (например, 1:500) — это ловушка. Оно позволяет открыть сделку объемом в 4 лота на $1000, но движение цены всего на 10 пунктов против вас приведет к маржин-коллу.

Методы расчёта размера позиции: от простого к сложному

Теперь перейдём к конкретным методам определения размера позиции. Мы рассмотрим их в порядке возрастания сложности, начиная с базовых подходов и заканчивая продвинутыми математическими моделями.

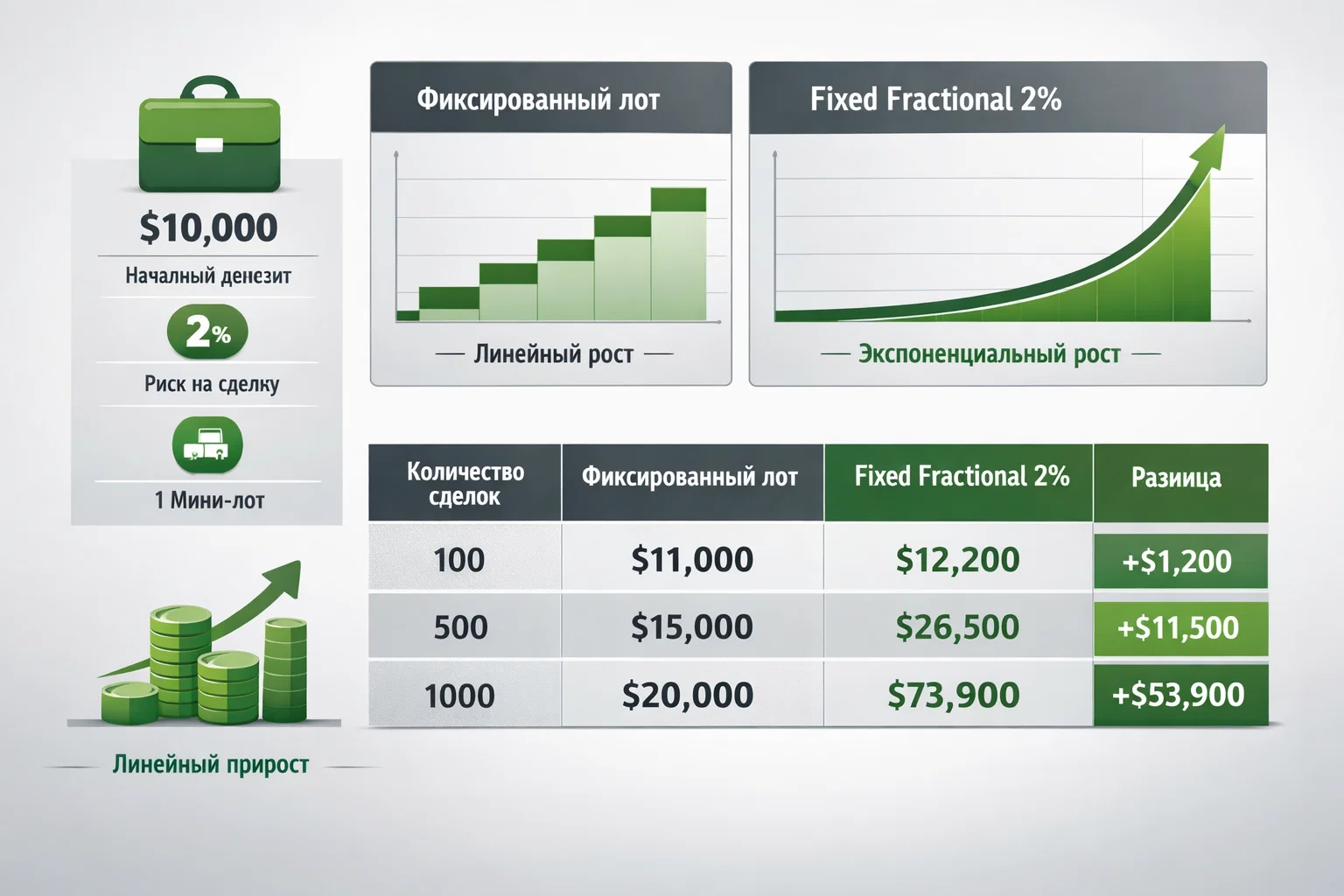

Метод 1: Фиксированный лот (Fixed Lot)

Это простейший метод, при котором трейдер использует одинаковый размер позиции для каждой сделки независимо от изменений баланса счёта. Например, всегда торговать 0,1 лота на Forex или 1 контрактом на фьючерсах.

Преимущества этого метода очевидны: простота расчётов, предсказуемость результатов, лёгкость анализа статистики торговли. Однако есть существенные недостатки. Рост капитала будет линейным, а не экспоненциальным — вы не используете эффект сложного процента. Кроме того, относительный риск меняется: если ваш счёт вырос с 10 000 до 20 000 долларов, а вы всё ещё торгуете тем же объёмом, то риск на сделку в процентном выражении уменьшился вдвое. Звучит хорошо, но это означает, что вы используете капитал неэффективно.

Метод фиксированного лота лучше всего подходит начинающим трейдерам, которые ещё изучают рынок и отрабатывают стратегию, а также для тестирования новых торговых идей.

Метод 2: Фиксированная фракция (Fixed Fractional)

Метод фиксированной фракции, подробно описанный Ральфом Винсом в книге «Portfolio Management Formulas», является одним из самых популярных подходов к определению размера позиции среди профессиональных трейдеров. Суть метода в том, что вы рискуете фиксированным процентом от текущего баланса (или equity) на каждую сделку.

Формула расчёта размера позиции выглядит следующим образом:

Рассмотрим конкретный пример. Допустим, у трейдера баланс 10 000 долларов, он хочет рисковать 2% на сделку, и планирует открыть позицию по EUR/USD со стоп-лоссом в 50 пипсов. При стандартном лоте (100 000 единиц базовой валюты) стоимость одного пипса составляет примерно 10 долларов.

Сумма риска = 10 000 × 0,02 = 200 долларов. Риск на один лот = 50 пипсов × 10 долларов = 500 долларов. Размер позиции = 200 ÷ 500 = 0,4 лота.

Ключевое преимущество этого метода — динамическая адаптация. Когда баланс растёт, размер позиции автоматически увеличивается, позволяя использовать эффект сложного процента. Когда баланс падает, размер позиции уменьшается, защищая от дальнейших потерь. Теоретически при использовании Fixed Fractional метода невозможно полностью потерять весь капитал, поскольку вы всегда рискуете только частью от текущего баланса.

Метод 3: Критерий Келли (Kelly Criterion)

Критерий Келли — это математическая формула, разработанная Джоном Келли в Bell Laboratories в 1956 году для решения проблемы шума при передаче данных по телефонным линиям. Позднее она была адаптирована для азартных игр и финансовых рынков как метод определения оптимального размера ставки (позиции).

- f* — оптимальная доля капитала для размещения в сделке

- W — вероятность выигрыша (win rate), выраженная в виде десятичной дроби

- R — соотношение средней прибыли к среднему убытку (reward-to-risk ratio)f* = W − (1 − W) ÷ RПример:Рассмотрим практический пример. Предположим, трейдер проанализировал свою торговую историю за последние 100 сделок и выяснил, что его win rate составляет 55% (55 прибыльных сделок из 100), а средняя прибыльная сделка приносит 150 долларов при среднем убытке 100 долларов. Соотношение R = 150/100 = 1,5.<br /> Применяем формулу Келли: f* = 0,55 − (1 − 0,55) ÷ 1,5 = 0,55 − 0,30 = 0,25 или 25%.

Согласно критерию Келли, оптимальный размер позиции составляет 25% от капитала. Однако это «полный Келли» (Full Kelly), который на практике считается слишком агрессивным. Причина в том, что формула Келли максимизирует долгосрочный рост капитала, но при этом допускает значительные просадки в краткосрочной перспективе.

Профессиональные трейдеры и управляющие фондами обычно используют «половинный Келли» (Half Kelly) или «четвертной Келли» (Quarter Kelly). Half Kelly обеспечивает около 75% от теоретически оптимального роста при значительно меньших просадках. Quarter Kelly даёт около 50% от оптимального роста, но с минимальной волатильностью equity.

Таблица 3. Варианты использования критерия Келли

| Вариант | Множитель | % от оптимального роста | Уровень риска |

|---|---|---|---|

| Full Kelly | 100% | 100% | Очень высокий |

| Half Kelly | 50% | ~75% | Умеренный |

| Quarter Kelly | 25% | ~50% | Низкий |

Реалистичный взгляд на соотношение Риск/Прибыль (R:R)

Говоря о расчетах, важно развеять популярный миф. Многие «гуру трейдинга» утверждают, что входить в сделку нужно только при соотношении 1:5 или 1:10. Однако в реальной торговле такие модели встречаются крайне редко (например, некоторые паттерны дивергенции могут дать 1:4), а их ожидание приводит к пропуску множества рабочих сигналов.

Основная масса зарабатывающих трейдеров работает с соотношением от 1:1 до 1:2.

- 1:1: Допустимо, если у вас высокий Win Rate (более 55-60%).

- 1:2: Это «золотой стандарт». Потенциальная прибыль в два раза больше риска. При таком соотношении достаточно быть правым всего в 34% случаев, чтобы не терять деньги.

Стремитесь именно к 1:2. Это достижимая цель, которая снимает психологическое напряжение и позволяет стабильно растить депозит без погони за фантастическими коэффициентами.

Продвинутые стратегии манименеджмента

Освоив базовые методы расчёта размера позиции, можно перейти к более сложным стратегиям управления капиталом. Эти стратегии определяют, как изменять размер позиции в зависимости от результатов предыдущих сделок.

Мартингейл: опасная привлекательность

Система Мартингейл пришла в трейдинг из казино XVIII века. Её суть проста: после каждой проигрышной сделки размер следующей позиции удваивается. Идея в том, что рано или поздно случится выигрыш, который покроет все предыдущие убытки и принесёт прибыль.

На первый взгляд это выглядит логично. Если мы начинаем с риска 100 долларов и проигрываем, следующая ставка — 200 долларов. Если снова проигрыш — 400 долларов. После третьей ставки в 400 долларов, если она выигрышная, мы получаем +400 долларов, что покрывает предыдущие убытки (100 + 200 = 300) и даёт чистую прибыль в 100 долларов — как если бы выиграла самая первая сделка.

Однако проблема Мартингейла кроется в экспоненциальном росте рисков. Представьте серию из 7 убыточных сделок подряд — вполне реальный сценарий для любой торговой системы. При начальной ставке 100 долларов седьмая сделка потребует 6400 долларов риска. К этому моменту общие убытки составят уже 6300 долларов. Ещё несколько убытков — и любой разумный торговый счёт будет уничтожен.

Антимартингейл: работа на силе

Система Антимартингейл (также известная как «обратный Мартингейл» или «пирамидинг») представляет собой полную противоположность классическому Мартингейлу. Здесь размер позиции увеличивается после выигрышных сделок и уменьшается после убыточных.

Философия Анти-Мартингейла интуитивно понятна: если ваша торговая система сейчас «в потоке» и показывает хорошие результаты, имеет смысл извлечь из этого максимум. Когда же система переживает неблагоприятный период, разумно сократить экспозицию и переждать. Эта логика согласуется с известной трейдерской мудростью: «позволяйте прибыли расти, быстро режьте убытки».

Практическая реализация Анти-Мартингейла может выглядеть следующим образом. Вы начинаете с базового риска, скажем, 100 долларов. После выигрышной сделки увеличиваете риск в 1,5 раза — до 150 долларов. После следующего выигрыша — до 225 долларов. Но после первого же убытка возвращаетесь к базовому риску в 100 долларов.

Таблица 4. Пример работы системы Анти-Мартингейл (серия из 5 сделок)

| Сделка | Размер риска | Результат | P/L | Накопленный P/L |

|---|---|---|---|---|

| 1 | $100 | Выигрыш | +$100 | +$100 |

| 2 | $150 | Выигрыш | +$150 | +$250 |

| 3 | $225 | Выигрыш | +$225 | +$475 |

| 4 | $337 | Убыток | -$337 | +$138 |

| 5 | $100 | Выигрыш | +$100 | +$238 |

Обратите внимание: при фиксированном размере позиции в 100 долларов те же 4 выигрыша и 1 убыток дали бы результат +300 долларов. Анти-Мартингейл дал -238 долларов — меньше на 62 доллара, но при этом мы извлекли максимум из серии выигрышей. На длинной дистанции, если торговая система прибыльна, Анти-Мартингейл значительно увеличивает результаты.

Волатильностная корректировка размера позиции

Продвинутый метод управления капиталом включает адаптацию размера позиции к текущей волатильности рынка. Логика проста: в периоды высокой волатильности цены движутся на большие расстояния, что увеличивает как потенциальную прибыль, так и риск. Чтобы поддерживать постоянный уровень риска в денежном выражении, нужно уменьшать размер позиции в волатильные периоды и увеличивать в спокойные.

Наиболее распространённый способ измерения волатильности — индикатор ATR (Average True Range). ATR показывает средний диапазон движения цены за определённый период.

Этот подход особенно полезен для трейдеров, торгующих несколькими инструментами с разной волатильностью. Он позволяет «нормализовать» риск и сделать вклад каждой позиции в общий результат портфеля более равномерным.

Диверсификация по времени (Time-Diversification)

Риски можно снижать не только покупая разные активы, но и разделяя капитал между стратегиями с разным горизонтом планирования.

Эффективный подход — разделить депозит на две части:

- Краткосрочная часть (например, 30%): Для внутридневной торговли или скальпинга. Здесь высокая оборачиваемость средств.

- Долгосрочная часть (70%): Для позиционных сделок (удержание от недели до месяца).

Неудачное начало недели во внутридневной торговле часто компенсируется прибылью по долгосрочным трендам, которые вы удерживаете параллельно. Раз в квартал проводите аудит: какой стиль приносит больше денег, и перераспределяйте капитал в пользу более эффективной стратегии.

Практические расчёты: пошаговые примеры

Теория без практики мертва. Давайте разберём несколько подробных примеров расчёта размера позиции для разных рынков и ситуаций.

Пример 1: Расчёт для рынка Forex

Исходные данные:

- Баланс торгового счёта: $5 000.

- Максимальный риск на сделку: 2%.

- Валютная пара: EUR/USD.

- Планируемый стоп-лосс: 40 пипсов.

- Стоимость пипса для стандартного лота (100 000 единиц): $10.

Расчёт:

- Сумма допустимого риска = $5 000 × 2% = $100

- Стоимость стоп-лосса на 1 стандартный лот = 40 пипсов × $10 = $400

- Оптимальный размер позиции = $100 ÷ $400 = 0,25 лота (или 25 000 единиц базовой валюты)

Проверка: при размере позиции 0,25 лота стоимость пипса составит $2,50. Убыток при срабатывании стоп-лосса = 40 × $2,50 = $100, что равно 2% от баланса. Расчёт верен.

Пример 2: Расчёт для фондового рынка

Исходные данные:

- Баланс счёта: $25 000

- Максимальный риск на сделку: 1,5%

- Акция: Apple (AAPL)

- Текущая цена: $180

- Планируемый стоп-лосс: $172 (риск $8 на акцию)

Расчёт:

- Сумма допустимого риска = $25 000 × 1,5% = $375

- Риск на одну акцию = $180 — $172 = $8

- Количество акций = $375 ÷ $8 = 46,875 ≈ 46 акций (округляем вниз)

- Общая стоимость позиции = 46 × $180 = $8 280

Проверка: убыток при срабатывании стоп-лосса = 46 × $8 = $368, что составляет 1,47% от баланса. Это немного меньше запланированных 1,5% из-за округления, что соответствует консервативному подходу.

Пример 3: Расчёт по критерию Келли

Исходные данные из торговой статистики:

- Баланс счёта: $20 000

- Win rate (процент выигрышных сделок): 60%

- Средняя прибыль по выигрышной сделке: $300

- Средний убыток по проигрышной сделке: $200

Расчёт:

- Соотношение прибыли к убытку (R) = $300 ÷ $200 = 1,5

- Вероятность выигрыша (W) = 0,60

- Формула Келли: f* = W − (1 − W) ÷ R = 0,60 − (1 − 0,60) ÷ 1,5 = 0,60 − 0,267 = 0,333

- Full Kelly рекомендует рисковать 33,3% капитала

- Half Kelly (консервативный подход) = 33,3% ÷ 2 = 16,65%

При Half Kelly размер риска на сделку = $20 000 × 16,65% = $3 330. Это агрессивный размер, который подойдёт для опытных трейдеров с подтверждённой статистикой. Более консервативный вариант — использовать Quarter Kelly: $20 000 × 8,3% = $1 660.

Типичные ошибки в манименеджменте и как их избежать

За годы работы на финансовых рынках трейдеры совершают множество ошибок в управлении капиталом. Рассмотрим наиболее распространённые из них и способы их предотвращения.

Ошибка №1: Отсутствие системы

Многие трейдеры определяют размер позиции «на глаз» или под влиянием эмоций. После серии выигрышей они увеличивают размер позиции из жадности, а после убытков — либо сокращают из страха, либо, наоборот, увеличивают в попытке отыграться. Оба варианта деструктивны.

Ошибка №2: Чрезмерный риск на одну сделку

«Уверенность» в сделке часто приводит к завышению размера позиции. Трейдер думает: «Я уверен в этом сетапе на 100%, поэтому рискну 20% счёта». Проблема в том, что рынок не знает о вашей уверенности. Даже самые надёжные сетапы иногда не срабатывают.

Ошибка №3: Игнорирование корреляции позиций

Трейдер открывает позиции по EUR/USD, GBP/USD и AUD/USD, рискуя по 2% на каждую. Формально риск на каждую сделку в норме. Но все три пары имеют высокую корреляцию с долларом США. Если доллар резко укрепится, все три позиции пойдут против трейдера одновременно, и фактический риск составит близко к 6%.

Ошибка №5: Игнорирование комиссий и проскальзывания

При расчёте размера позиции многие трейдеры забывают о транзакционных издержках: спредах, комиссиях, свопах, проскальзывании при исполнении. Для активных трейдеров эти издержки могут составлять значительную часть прибыли.

Заключение: путь к системной торговле

Мы прошли длинный путь от базовых понятий до продвинутых стратегий манименеджмента. Давайте подведём итоги и сформулируем главные выводы.

Манименеджмент — это не скучная бухгалтерия, а фундамент прибыльной торговли. Статистика неумолима: подавляющее большинство убыточных трейдеров проигрывает не из-за плохих торговых сигналов, а из-за неправильного управления капиталом. Они рискуют слишком много, не соблюдают дисциплину, позволяют эмоциям определять размер позиции.

Хорошая новость в том, что манименеджмент — это навык, который можно освоить. В отличие от «чувства рынка» или «интуиции трейдера», правила управления капиталом полностью формализуемы. Вы можете записать их, запрограммировать, следовать им механически. И именно этим занимаются успешные профессионалы.

Начните с простого: выберите метод Fixed Fractional с риском 1–2% на сделку. Записывайте каждую сделку в журнал сделок, собирайте статистику. Через 50–100 сделок вы сможете рассчитать свои реальные параметры и при желании перейти к более сложным методам, таким как критерий Келли или волатильностная корректировка.

Помните главное: цель манименеджмента — не максимизация прибыли на отдельной сделке, а обеспечение долгосрочного выживания и роста капитала. Рынок будет существовать завтра, через месяц, через год. Ваша задача — быть там, когда появятся лучшие возможности. А для этого нужно сохранить капитал сегодня.

Удачи в торговле и помните: дисциплина бьёт талант, когда талант недисциплинирован!