Вы когда-нибудь задумывались, почему одни трейдеры теряют весь депозит за несколько неудачных сделок, а другие годами остаются в рынке, наращивая капитал? Секрет не в сверхъестественной способности предугадывать движения цены — а в строгом контроле рисков. В этой статье вы узнаете о правиле 1–2%, которое профессиональные трейдеры называют «страховым полисом» для торгового счёта, и научитесь применять его на практике.

Предупреждение о рисках: Торговля на финансовых рынках (Forex, CFD, фьючерсы) сопряжена с высоким уровнем риска и подходит не всем инвесторам. По статистике, 70-80% розничных трейдеров теряют средства. Информация в этой статье носит исключительно образовательный характер и не является инвестиционной рекомендацией или призывом к торговле. Прошлые результаты не гарантируют будущую доходность. Перед началом торговли оцените свой уровень подготовки и финансовые возможности.

Что такое правило 1–2% и почему оно работает

Правило 1–2% — это принцип управления рисками, согласно которому трейдер никогда не должен рисковать более чем 1–2% от своего торгового капитала на одну сделку.

Представьте себе профессионального игрока в покер. Он никогда не ставит все фишки на одну руку, какой бы сильной она ни казалась. Точно так же опытный трейдер понимает: даже самая «верная» сделка может пойти против него из-за неожиданных новостей, технического сбоя или манипуляций крупных игроков. Правило 1–2% работает как финансовая подушка безопасности — оно гарантирует, что серия неудачных сделок не уничтожит ваш торговый капитал.

Математика выживания: почему именно 1–2%

Выбор порога в 1–2% не случаен — он основан на математических расчётах вероятности разорения (risk of ruin).

Рассмотрим простой пример: при риске 1% на сделку трейдеру потребуется 100 убыточных сделок подряд, чтобы полностью потерять капитал. При риске 2% — уже около 50 сделок. А вот при риске 10% достаточно всего 10 неудачных сделок для полного разорения.

Статистически получить 100 убыточных сделок подряд практически невозможно даже для худших торговых систем, а вот 10 убытков подряд — вполне реальный сценарий для любого трейдера.

Таблица 1. Влияние размера риска на устойчивость торгового счёта

| Риск на сделку | Сделок до потери 50% | Сделок до потери 100% | Оценка устойчивости |

|---|---|---|---|

| 1% | 69 | ≈458 | Высокая |

| 2% | 34 | ≈228 | Оптимальная |

| 5% | 14 | ≈90 | Рискованная |

| 10% | 7 | ≈44 | Крайне опасная |

Приведённые расчёты показывают ещё одну критически важную закономерность: чем глубже просадка, тем сложнее из неё выбраться. При потере 10% капитала достаточно заработать 11,1% для возврата к начальному уровню. Но при потере 50% нужен уже прирост в 100%, а потеря 90% требует фантастического дохода в 900% для восстановления.

Именно поэтому профессионалы фанатично контролируют размер каждого убытка — они знают, что предотвратить глубокую просадку намного проще, чем из неё выбраться.

Историческое происхождение и научное обоснование

Правило 1–2% не появилось случайно — оно сформировалось из десятилетий опыта профессиональных трейдеров и подтверждено научными исследованиями. Понимание истории этого принципа поможет вам осознать его ценность и применять с полной уверенностью.

Эксперимент «Черепах»: доказательство силы управления рисками

В 1983 году легендарные трейдеры Ричард Деннис и Уильям Экхардт провели исторический эксперимент, который навсегда изменил индустрию трейдинга. Они поспорили о том, можно ли научить обычных людей успешно торговать на рынке. Деннис был уверен, что торговля — это навык, который можно передать, а Экхардт считал её врождённым талантом. Чтобы разрешить спор, они набрали группу из 23 человек без какого-либо опыта в трейдинге — студентов, бухгалтеров, охранников — и обучили их своей системе. Эту группу назвали «Черепахами» (Turtle Traders).

Результаты превзошли все ожидания: за пять лет «Черепахи» заработали более 175 миллионов долларов, а некоторые показали среднегодовую доходность около 80%. В чём был секрет? Не в сложных алгоритмах предсказания рынка, а в железной дисциплине управления рисками. Центральным элементом системы «Черепах» было правило: риск на одну сделку не должен превышать 2% от торгового капитала. При этом они использовали волатильность рынка (измеряемую через ATR — Average True Range) для динамической корректировки размера позиции.

Вклад Ван Тарпа: наука о размере позиции

Доктор Ван К. Тарп (Van K. Tharp, Ph.D.) — психолог и исследователь, посвятивший более 30 лет изучению факторов успеха в трейдинге. Именно он ввёл термин «позиционный сайзинг» (position sizing) для обозначения процесса определения размера позиции, чтобы отделить это понятие от размытого «управления капиталом». Тарп утверждал, что успех трейдера на 60% определяется именно позиционным сайзингом — тем, сколько вы ставите на каждую сделку.

В своём исследовании, ссылаясь на работу Бринсона и коллег, опубликованную в Journal of Finance в 1991 году, Тарп показал, что позиционный сайзинг объясняет 91% вариативности результатов портфельных менеджеров. Иными словами, не выбор акций и не точность входа в рынок определяют долгосрочный результат — а то, как трейдер управляет размером своих позиций и рисками.

Тарп разработал концепцию R-мультипликаторов, где R — это риск на сделку. Если вы рискуете 1% депозита и получаете прибыль в 3%, ваш результат — +3R. Потеряли 1% — результат -1R. Такой подход позволяет стандартизировать оценку торговых систем независимо от размера счёта.

Критерий Келли: математический оптимум

Параллельно с эмпирическими наработками трейдеров развивалась математическая теория оптимального размера ставки. В 1956 году исследователь Bell Labs Джон Ларри Келли-младший опубликовал формулу, позволяющую рассчитать оптимальную долю капитала для ставки при известных вероятностях.

Однако на практике трейдеры используют так называемый «половинный Келли» или «четвертной Келли» — рискуя 25–50% от рекомендуемого уровня. Причина в том, что полный Келли даёт максимальный рост капитала, но с огромной волатильностью и глубокими просадками. Использование 50% от Келли даёт примерно 75% оптимального роста при существенно меньших просадках.

Интересно, что для большинства реалистичных торговых систем критерий Келли рекомендует риск в диапазоне 5–25%, что значительно выше правила 1–2%.

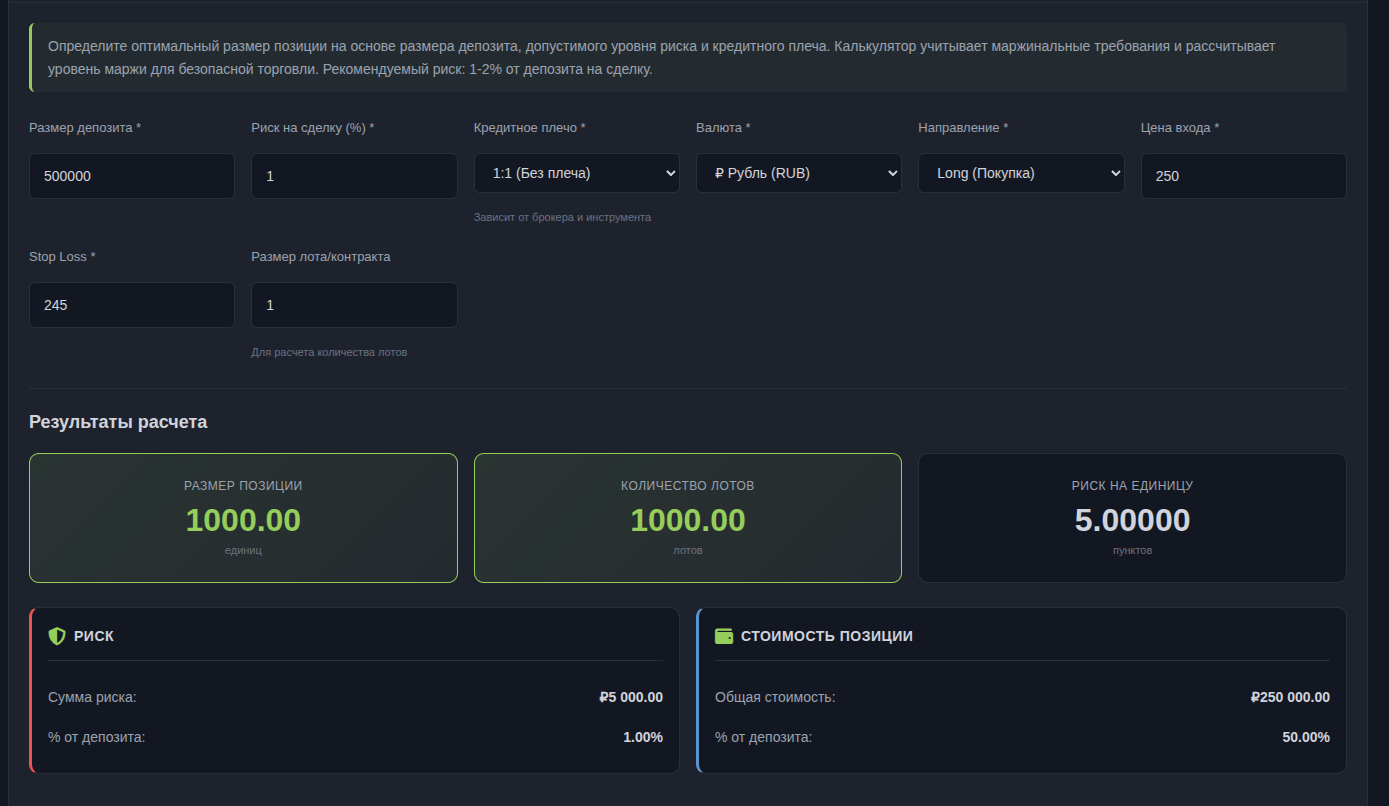

Как рассчитать размер позиции: пошаговое руководство

Теория правила 1–2% понятна, но как применить её на практике? Переход от абстрактного понимания к конкретным расчётам — критически важный навык для любого трейдера. Давайте разберём пошаговый алгоритм расчёта размера позиции, который работает для любого рынка и инструмента.

Пошаговый алгоритм расчёта

Для практического применения формулы следуйте этому алгоритму из пяти шагов:

- Определите размер капитала: Укажите общую сумму средств на вашем торговом счете.

◦ Пример: $10,000

2. Выберите процент риска: Решите, какой процент вы готовы рисковать (например, 1%).

◦ Пример: 1%

3. Рассчитайте риск в деньгах: Умножьте размер капитала на процент риска. Это ваш максимальный убыток на сделку.

◦ Пример: $10,000 * 1% = $100

4. Определите точку входа и стоп-лосса: На основе вашего технического анализа найдите логичные уровни для входа в сделку и размещения защитного ордера (стоп-лосса).

◦ Пример: Вход по $50, стоп-лосс по $48.

5. Рассчитайте риск на единицу актива: Вычтите цену стоп-лосса из цены входа (для длинной позиции).

◦ Пример: $50 (вход) — $48 (стоп-лосс) = $2 риска на одну акцию.

6. Вычислите размер позиции: Разделите сумму риска в деньгах (шаг 3) на риск на единицу актива (шаг 5).

◦ Пример: $100 / $2 = 50 акций.

Это и есть ваш правильный размер позиции. Если цена дойдет до $48, ваш убыток составит ровно $100 (50 акций * $2), что соответствует вашему плану.

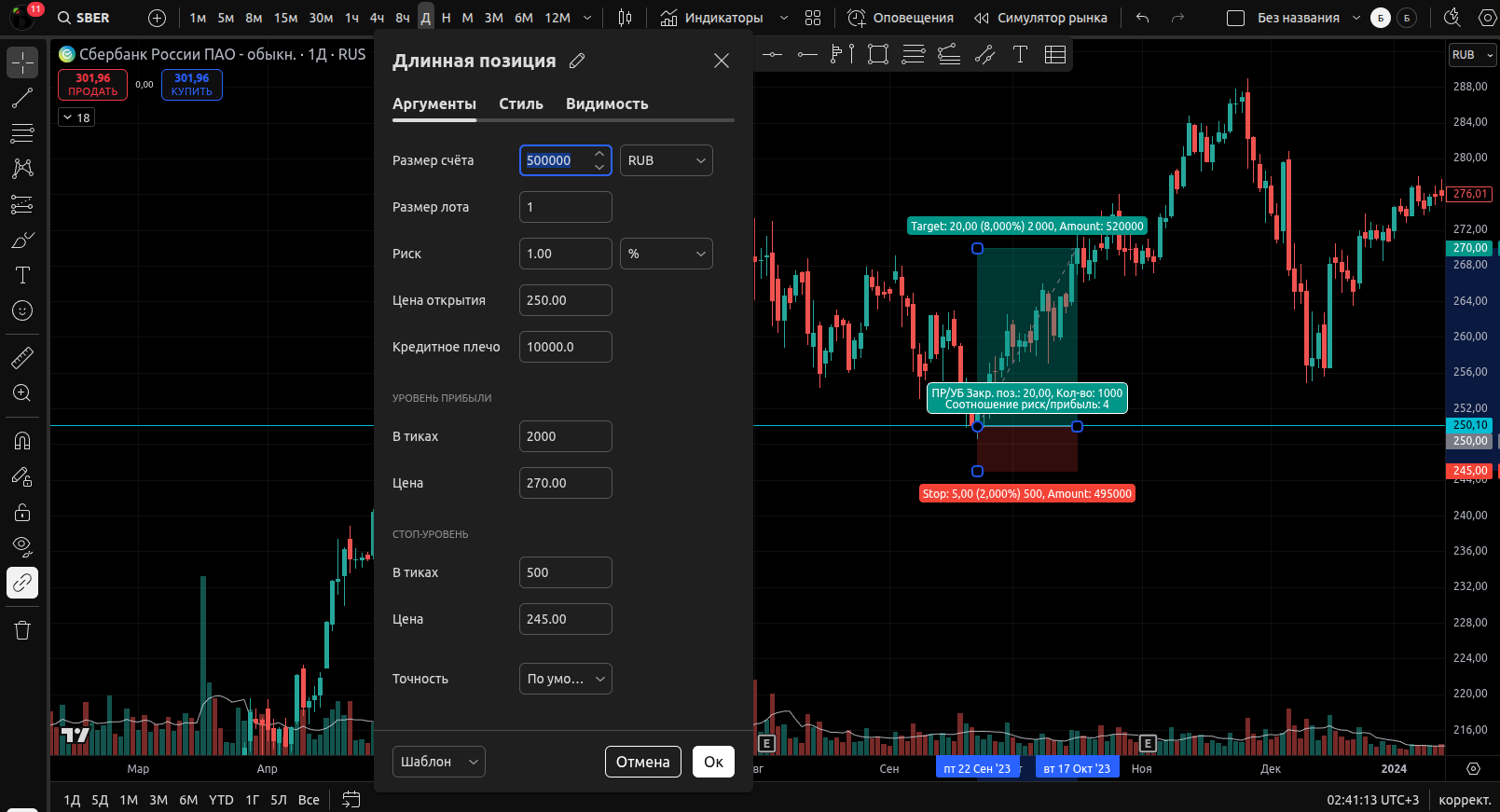

Узкий и широкий стоп лосс

Давайте разберем это на конкретном примере с акциями российской компании. Ваш торговый капитал составляет 500 000 рублей, и вы готовы рискнуть 2% на сделку — это 10 000 рублей. Вы видите, что акция торгуется по цене 250 рублей, и ваш анализ показывает хорошую точку входа на покупку. Технический уровень поддержки находится на отметке 240 рублей, и именно туда вы решаете установить стоп-лосс.

Расстояние от точки входа до стоп-лосса составляет 10 рублей на акцию (250 — 240 = 10).

Теперь применяем формулу: 10 000 рублей (ваш риск) ÷ 10 рублей (риск на одну акцию) = 1000 акций. Именно столько акций вы можете купить, чтобы в случае срабатывания стоп-лосса потерять не более 10 000 рублей, что соответствует 2% вашего депозита.

Полная стоимость позиции в этом случае составит 250 000 рублей (1000 акций × 250 рублей), что равно 50% вашего депозита. Многие новички в этот момент пугаются: «Как так, я ведь вкладываю половину денег в одну сделку!» Но помните — вы рискуете не 50%, а лишь 2%. В худшем случае, если стоп-лосс сработает, вы потеряете только 10 000 рублей, а не 250 000.

Рассмотрим другой сценарий с более широким стоп-лоссом. Акция торгуется по 180 рублей, но ближайший технически обоснованный уровень поддержки находится на отметке 160 рублей. Расстояние до стоп-лосса теперь 20 рублей. При том же риске 10 000 рублей вы можете купить лишь 500 акций (10 000 ÷ 20 = 500). Стоимость позиции составит 90 000 рублей (500 × 180), что равно 18% депозита.

Заметьте, как размер позиции автоматически адаптируется к ширине стоп-лосса, обеспечивая одинаковый уровень риска в обоих случаях.

Особенности расчёта для Forex

Валютный рынок имеет свою специфику: здесь оперируют понятиями «лот», «пипс» и «стоимость пипса». Стандартный лот равен 100 000 единиц базовой валюты. Для пары EUR/USD один пипс (0.0001) при стандартном лоте стоит $10. Если ваш депозит $10 000 и вы следуете правилу 2%, максимальный убыток — $200. При стоп-лоссе в 50 пипсов это означает: 200 / (50 × 10) = 0,4 лота. Большинство брокеров позволяют торговать мини-лотами (0,1) и микро-лотами (0,01), что делает правило 1–2% доступным даже для небольших счетов.

Важный нюанс для Forex — учёт волатильности. В периоды выхода важных новостей (Non-Farm Payrolls, решения по процентным ставкам) спреды расширяются, а цена может «проскальзывать» через уровень стоп-лосса. Опытные трейдеры в такие моменты либо воздерживаются от торговли, либо существенно снижают размер позиции. Аналогично следует поступать при удержании позиций через выходные, когда рынок закрыт и может открыться с гэпом.

Динамическая природа правила: адаптация к реальности рынков

Одна из самых частых ошибок трейдеров — восприятие правила 1-2% как жёсткой константы, высеченной в камне. В реальности эффективное управление капиталом требует гибкости и понимания контекста. Правило 1-2% — это не догма, а базовая основа, которую нужно адаптировать к вашему стилю торговли, размеру депозита, волатильности рынка и количеству одновременно открытых позиций.

Начнём с размера депозита. Если вы начинающий трейдер с капиталом 50 000 рублей, риск 2% на сделку составляет всего 1000 рублей. При текущих тарифах брокеров комиссия на сделку может съедать существенную часть этой суммы, делая торговлю неэффективной. В таких случаях оправданно немного увеличить риск до 3-4%, но только временно, пока депозит не вырастет до более комфортного уровня.

Альтернативный подход — начать с более крупного капитала или использовать демо-счёт для отработки стратегии до накопления достаточных средств.

Для крупных счетов ситуация обратная. Если ваш торговый капитал составляет 50 000 000 рублей, риск 2% равен 1 000 000 рублей на сделку. Такой размер риска может быть избыточным и создавать проблемы с ликвидностью при работе с некоторыми инструментами. Профессиональные управляющие крупными капиталами часто используют шкалу риска: 2% для депозитов до 5 000 000 рублей, 1,5% для депозитов от 5 до 25 000 000, и 1% или менее для счетов свыше 25 000 000 рублей.

Количество одновременно открытых позиций критически влияет на общий риск портфеля. Правило 1-2% применяется к каждой отдельной сделке, но если у вас одновременно открыто десять позиций по 2% риска каждая, ваш совокупный риск составляет уже 20% депозита. Это может быть приемлемо, если позиции открыты в различных некоррелированных активах — например, вы держите сделки в акциях технологического сектора, золоте, нефти, японской иене и Bitcoin. Волатильность этих инструментов часто движется независимо, снижая вероятность одновременного срабатывания всех стоп-лоссов.

Волатильность рынка также требует корректировки стандартного правила. В периоды низкой волатильности, когда рынок движется в узком диапазоне, стоп-лоссы редко срабатывают, и можно позволить себе риск ближе к 2%. Но когда волатильность резко возрастает — во время публикации важных экономических новостей, геополитических кризисов или технических пробоев ключевых уровней — разумно снизить риск до 1% или даже 0,5%. Высокая волатильность увеличивает вероятность гэпов (разрывов цены) и проскальзываний, когда стоп-лосс срабатывает по цене хуже запланированной.

Психология правила 1–2%: почему это не только математика

Переходя от чистой математики к психологическим аспектам, мы затрагиваем, пожалуй, самую важную сторону правила 1–2%. Многие начинающие трейдеры недооценивают эмоциональное воздействие убытков и прибылей на их последующие решения. Исследования показывают, что торговая психология отвечает за 85% успеха трейдера, в то время как технический анализ и выбор стратегии — лишь за 15%. Правило 1–2% работает как психологический стабилизатор, позволяя принимать рациональные решения даже в стрессовых ситуациях.

Эмоциональные ловушки трейдера

Три главных эмоциональных врага трейдера — страх, жадность и FOMO (страх упустить возможность). Страх заставляет закрывать прибыльные позиции слишком рано и удерживать убыточные слишком долго. Жадность толкает на превышение разумного размера позиции в погоне за «быстрыми деньгами». FOMO заставляет входить в рынок без надлежащего анализа, когда кажется, что «поезд уходит». Правило 1–2% нейтрализует все три ловушки: зная, что максимальный убыток ограничен небольшим процентом, трейдер может спокойно дать стоп-лоссу сработать, не пытаясь «пересидеть» убыток в надежде на разворот.

Тест «спокойного сна»

Один из лучших индикаторов правильного размера позиции — можете ли вы спокойно спать ночью, имея открытые сделки? Если вы просыпаетесь в холодном поту, проверяя котировки на телефоне, — ваш риск слишком высок, независимо от того, что говорит математика. Это не шутка и не преувеличение: хронический стресс от чрезмерного риска приводит к ухудшению когнитивных функций, снижению качества принятия решений и, в конечном счёте, к ошибкам в торговле.

Практическое применение: адаптация правила к различным стилям торговли

Правило 1–2% — универсальный принцип, но его конкретное применение зависит от вашего торгового стиля, типа активов и рыночных условий. Понимание нюансов адаптации позволит вам извлечь максимум пользы из этого подхода.

Дневная торговля (Day Trading)

Дневные трейдеры совершают множество сделок в течение одной торговой сессии, закрывая все позиции до конца дня. Для них критически важно не только ограничение риска на отдельную сделку, но и установление дневного лимита потерь.

По статистике TD Ameritrade, 62% дневных трейдеров используют позиционный сайзинг как часть своего риск-менеджмента, а 88% применяют стоп-лосс ордера.

Свинговая торговля (Swing Trading)

Свинг-трейдеры удерживают позиции от нескольких дней до нескольких недель, пытаясь захватить «качели» (swings) рынка — среднесрочные движения цены. Этот стиль предполагает более широкие стоп-лоссы (для учёта дневной волатильности) и, соответственно, меньший размер позиции при том же процентном риске. Трейдер, торгующий по дневным графикам, может использовать стоп-лосс в 3–5% от цены инструмента, тогда как дневной трейдер работает со стопами в 0,3–1%.

Позиционная торговля и инвестирование

При долгосрочном инвестировании без активных стоп-лоссов правило 1–2% трансформируется в принцип диверсификации: ни одна позиция не должна составлять более определённого процента от портфеля. Трейдер Кори Митчелл, автор популярных образовательных материалов по трейдингу, отмечает: для инвестиций без стоп-лоссов он использует аллокацию 2–5% для отдельных акций и 10–30% для индексных ETF. Логика проста: если вы не ограничиваете убыток стопом, сама позиция должна быть достаточно маленькой, чтобы её полная потеря не нанесла критического ущерба.

Таблица 3. Адаптация правила 1–2% для разных стилей торговли

| Параметр | Скальпинг | Дневная торговля | Свинг-трейдинг | Позиционная |

|---|---|---|---|---|

| Риск на сделку | 0,25–0,5% | 0,5–1% | 1–2% | 1–2% |

| Дневной лимит | 2–3% | 3–5% | Нет | Нет |

| Типичный стоп | 5–15 пипсов | 20–50 пипсов | 100–300 пипсов | 3–10% |

| Цель R:R | 1:1 – 1,5:1 | 1,5:1 – 2,5:1 | 3:1 и выше | 5:1 и выше |

| Сделок в день | 10–50 | 2–10 | 0–2 | 0–1 в неделю |

Типичные ошибки и как их избежать

Знание правила 1–2% и его применение на практике — разные вещи. Даже понимая теорию, трейдеры совершают ошибки, сводящие на нет преимущества грамотного управления рисками. Рассмотрим наиболее распространённые ловушки и способы их избежать.

Ошибка №1: Передвижение стоп-лосса в надежде на разворот

Это одна из самых губительных ошибок. Трейдер открывает позицию с заранее определённым стоп-лоссом, но когда цена приближается к уровню стопа, передвигает его ещё дальше, «давая рынку шанс». Такое поведение превращает контролируемый риск в 1–2% в потенциально неограниченный убыток. Психологически это объясняется неприятием потерь (loss aversion) — человеку больнее потерять 1000 рублей, чем приятно получить те же 1000. Решение: рассматривайте стоп-лосс как нерушимый договор с самим собой. Система «Черепах» требовала безусловного выполнения стопов — это было основой их успеха.

Ошибка №2: Игнорирование корреляции позиций

Допустим, вы открыли три позиции с риском 2% каждая: длинную по EUR/USD, длинную по GBP/USD и короткую по USD/CHF. Формально вы следуете правилу 2%, но фактически все три позиции — ставки против доллара США. Если доллар резко укрепится, все три сделки принесут убыток одновременно, и ваш реальный риск составит 6%, а не 2%. Система «Черепах» ограничивала не только риск на отдельную сделку, но и общий риск по коррелированным рынкам. Современные трейдеры должны учитывать корреляцию активов при расчёте совокупного портфельного риска.

Ошибка №3: Расчёт риска от плавающего капитала

Некоторые трейдеры пересчитывают допустимый риск после каждой прибыльной сделки, увеличивая размер позиции. После серии успехов это приводит к непропорционально большим позициям. Затем одна-две неудачные сделки съедают прибыль за несколько недель. Более разумный подход — фиксировать базовый капитал для расчёта риска на определённый период (неделя, месяц) и пересматривать его только после завершения этого периода. Некоторые профессионалы используют правило «снижения риска после убытков»: после потери 10% капитала снижают риск на сделку вдвое до восстановления счёта.

Ошибка №4: Недооценка проскальзывания и гэпов

Стоп-лосс на уровне 245 рублей не гарантирует исполнение по этой цене. В условиях низкой ликвидности, во время выхода важных новостей или на открытии торговой сессии цена может «проскочить» ваш стоп и исполниться значительно хуже. Гэп (разрыв цены) — ещё более серьёзная угроза: если вы удерживали позицию на выходных, а в понедельник рынок открылся на 5% ниже, ваш реальный убыток составит не 2%, а все 5% или больше. Решение: закрывайте позиции перед значимыми событиями (отчёты компаний, заседания центробанков) или учитывайте возможность гэпа при расчёте размера позиции, используя уменьшенный риск.

Прежде чем нажать кнопку «Купить» или «Продать», убедитесь:

- размер позиции рассчитан по формуле, риск не превышает 1–2%;

- стоп-лосс установлен ДО входа в позицию;

- проверена корреляция с другими открытыми позициями;

- учтены предстоящие новости и возможные гэпы;

- вы готовы принять убыток без эмоционального стресса.

Продвинутые техники: за пределами базового правила

Освоив базовое правило 1–2%, опытные трейдеры могут применять более сложные техники управления капиталом. Эти методы не отменяют фундаментальный принцип ограничения риска, а дополняют его, позволяя более гибко реагировать на изменяющиеся рыночные условия.

Волатильностная корректировка размера позиции

Система «Черепах» использовала индикатор ATR (Average True Range) — средний истинный диапазон — для динамической корректировки размера позиции. Идея проста: в периоды высокой волатильности позиция уменьшается, в периоды низкой — увеличивается. Это позволяет поддерживать относительно стабильный долларовый риск независимо от «поведения» рынка.

Например, если обычно вы торгуете 1 лот EUR/USD, но ATR вырос вдвое из-за геополитических новостей, позиция снижается до 0,5 лота. Такой подход требует дополнительных расчётов, но обеспечивает более ровную «кривую капитала» — без резких просадок в турбулентные периоды.

Пирамидинг: наращивание прибыльных позиций

Пирамидинг — техника добавления к выигрышной позиции по мере движения цены в вашу пользу. «Черепахи» добавляли до четырёх дополнительных «юнитов» к исходной позиции, каждый раз при движении цены на 0,5N (половину ATR). При этом стоп-лосс подтягивался, фиксируя часть прибыли. Важно понимать: пирамидинг увеличивает потенциальную прибыль, но и риск тоже растёт. Поэтому его следует применять только при наличии подтверждённого тренда и строго в рамках общего лимита риска на рынок.

Динамическое управление риском после просадок

После значительной просадки разумно снизить риск на сделку. «Черепахи» уменьшали размер позиции на 20% после каждого 10%-ного снижения капитала от пика. Это делалось не из страха, а из рационального понимания: меньший капитал требует более консервативного подхода для восстановления. Как мы видели ранее, чтобы вернуть 20% потерь, нужно заработать 25%, а для возврата 50% — уже 100%.

Снижение риска после просадки даёт трейдеру «передышку», снижает психологическое давление и уменьшает вероятность катастрофического разорения в случае продолжения неудачной серии.

Заключение

Правило 1–2% — это не просто техника, а философия подхода к торговле. Оно отражает понимание фундаментальной истины: успех в трейдинге определяется не одной гениальной сделкой, а способностью оставаться в игре достаточно долго, чтобы статистическое преимущество вашей стратегии проявилось в полной мере.

Легендарные трейдеры — от Ричарда Денниса до участников эксперимента «Черепах» — добились выдающихся результатов не благодаря секретным индикаторам или инсайдерской информации, а благодаря железной дисциплине в управлении рисками. Они понимали, что рынок непредсказуем, и готовились к худшим сценариям. Парадоксально, но именно такой «пессимистичный» подход обеспечил им долгосрочный оптимистичный результат.

Начните с малого: установите правило 1% и придерживайтесь его в течение минимум 50 сделок. Ведите журнал, анализируйте результаты, отмечайте эмоциональное состояние. Вы удивитесь, насколько спокойнее станет ваша торговля, когда каждый убыток — это лишь небольшой шаг назад, а не катастрофа, требующая немедленного «отыгрыша». В мире, где 74–89% трейдеров теряют деньги, правило 1–2% — ваш билет в элитный клуб тех, кто выживает и процветает.