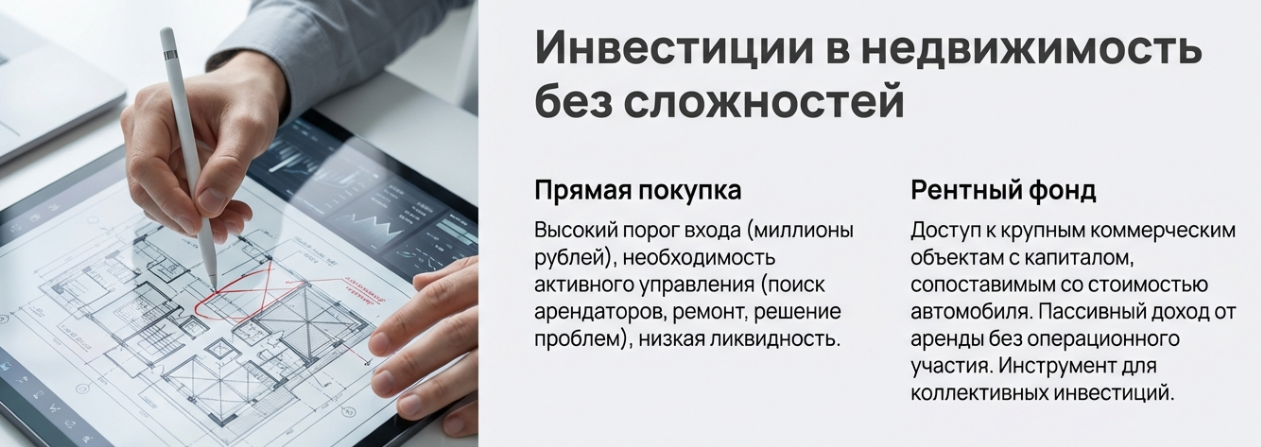

Инвестиции напрямую в недвижимость связаны с большим количеством расходов, а также крупным порогом входа. Но есть способ зарабатывать на удорожании квадратных метров опосредованно – путем инвестиций в рентный фонд. Что это такое, как он работает, каков размер вложений и что нужно учесть при покупки пая такого фонда – разберемся далее.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Что такое рентный фонд

Рентный фонд – это паевой инвестиционный фонд, вкладывающий средства инвесторов в различные объекты недвижимости, генерирующие постоянные денежные поток. Причем объектом вложений выступает в основном коммерческая недвижимость как более доходная и ликвидная по сравнению с жилой.

Инвесторы, вкладывающие в рентный инвестиционный фонд, фактически становятся совладельцами объектов недвижимости. Они получают прибыль двумя путями, за счет:

- удорожания стоимости пая, так как стоимость недвижимости в долгосрочной перспективе растет;

- регулярных рентных платежей (фонд делится доходом со своими пайщиками).

Вложения в рентные фонды предполагают долгосрочные инвестиции – в среднем фонды существуют от 10 до 15 лет. Подавляющее их число является закрытыми, т.е. состав инвесторов и количество распределенных паев определяют в момент открытия ПИФа, а погашение паев производится только после закрытия (ликвидации) фонда.

Цена пая определяется как частное от деления общей стоимости имущества фонда на количество паев. Следовательно, чем больше недвижимости в собственности ПИФа и чем выше ее стоимость, тем дороже пай.

Виды рентных фондов и их классификация

Переходя от общего определения к конкретным разновидностям, важно понимать, что рынок рентных фондов в России достаточно разнообразен. По данным Банка России, к концу 2024 года объём чистых активов всех ЗПИФ составил 14,6 триллионов рублей, а число пайщиков удвоилось по сравнению с предыдущим годом. В сегменте розничных фондов недвижимости — тех, куда может войти рядовой гражданин — насчитывается 36 продуктов с суммарным портфелем примерно в 298 миллиардов рублей.

Классификация по типу недвижимости

- Логистические и складские комплексы безоговорочно доминируют в предпочтениях управляющих — и тому есть веские причины. Взрывной рост онлайн-торговли породил ненасытный спрос на современные распределительные центры. Крупнейшие маркетплейсы и ритейлеры буквально охотятся за складами класса А, подписывая многолетние контракты. Практикующие управляющие подтверждают: именно логистический сегмент генерирует наиболее предсказуемые денежные потоки благодаря контрактам на 7–10 лет с федеральными игроками.

- Офисный сегмент концентрируется в столичных деловых кварталах — Москва-Сити, «Белая площадь», новые кластеры вдоль ТТК. Арендные ставки здесь существенно выше складских, однако и турбулентность заметнее. Пандемийные годы наглядно показали: компании оптимизируют офисные расходы, переходя на гибридные модели. Новичкам стоит учитывать: заполняемость бизнес-центра способна колебаться, влияя на размер выплат.

- Торговая недвижимость исторически была наиболее понятным сегментом для российских инвесторов: торговые центры и отдельно стоящие магазины. По данным за 2024 год, около 50% объёма инвестиций ЗПИФ пришлось именно на торговые объекты. Однако важно понимать, что формат крупных торговых центров испытывает давление со стороны онлайн-торговли, поэтому наиболее устойчивыми считаются объекты формата «магазин у дома» и street-retail с якорными арендаторами из продуктовой розницы.

Таблица 1. Профили доходности и рисков по категориям недвижимости

| Категория | Рентный доход | Типичный срок аренды | Волатильность | Биржевой оборот |

|---|---|---|---|---|

| Логистика | 10–14% | 7–10 лет | Минимальная | Умеренный |

| Офисы | 9–12% | 3–5 лет | Заметная | Активный |

| Торговля | 8–13% | 5–7 лет | Умеренная | Умеренный |

Составлено по данным аналитики рынка ЗПИФ и отчётности управляющих компаний за 2024 год

Классификация по доступности для инвесторов

Принципиально важное разграничение — по порогу входа и квалификации участника.

- Продукты для массового рынка открыты любому совершеннолетнему гражданину без подтверждения финансовой грамотности или размера капитала. Именно этот сегмент — 36 розничных ЗПИФ недвижимости — аккумулирует 99,6% всех пайщиков, хотя по объёму активов занимает 61% рынка.

- Инструменты для квалифицированных участников предполагают соответствие жёстким критериям: портфель ценных бумаг на определенную сумму, профильный диплом или стаж в финансовом секторе. Взамен такие фонды получают послабления от регулятора — в частности, право привлекать заёмные средства для расширения портфеля. Оборотная сторона — паи обычно нельзя реализовать на бирже, что замораживает капитал на годы.

Для чего нужен рентный фонд

В случае организации фонда всеми этими делами будет заниматься управляющая компания. От инвесторов потребуется только собрать уставной капитал, т.е. выпустить и приобрести паи. Остальную работу на себя возьмет УК (естественно, за вознаграждение – обычно в размере 3-5% от СЧА в год).

Минимальная стоимость пая закрытого рентного фонда составляет обычно порядка 500 тысяч рублей (или 10 тысяч долларов), но это всё равно меньше, чем покупка готовой коммерческой недвижимости.

Например, рентный фонд может создаваться несколькими крупными инвесторами для выкупа торгового центра стоимостью несколько десятков миллионов рублей – и каждый из владельцев пая сможет получать свой доход от сдачи торговых площадей в аренду.

Как работает рентный фонд

После того как мы разобрались с видами фондов, логично перейти к пониманию того, как именно работает этот инструмент на практике. Весь процесс можно представить в виде нескольких последовательных этапов, каждый из которых имеет свои особенности и влияет на конечный результат для инвестора.

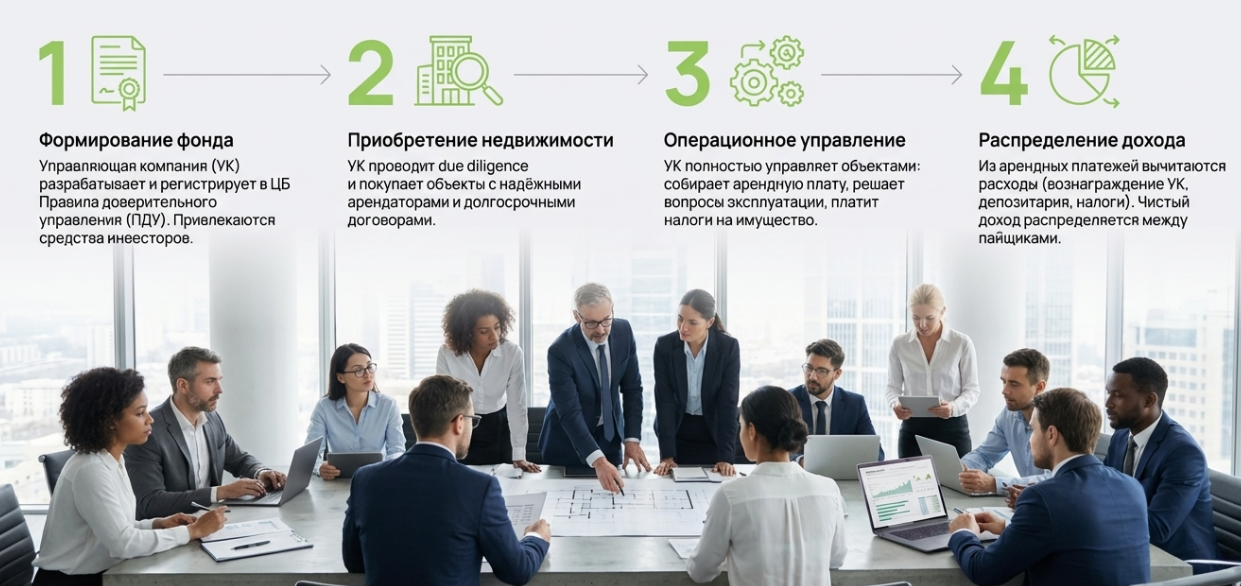

Этап формирования фонда

Всё начинается с идеи управляющей компании — лицензированной организации, получившей разрешение Центробанка на работу с коллективными инвестициями. УК разрабатывает концепцию: какой тип недвижимости будет в портфеле, какова целевая доходность, на какой срок создаётся фонд. Эти параметры фиксируются в ключевом документе — Правилах доверительного управления (ПДУ). После регистрации ПДУ в Банке России начинается сбор средств: инвесторы приобретают паи, внося деньги в «копилку» формируемого фонда.

Инвестирование в активы

Собрав целевую сумму, управляющая компания переходит к приобретению объектов. Это не импульсивная покупка: каждый потенциальный актив проходит многоступенчатую проверку — юридический аудит прав собственности, техническую экспертизу состояния здания, финансовую оценку арендных договоров. Профессионалы рынка тратят месяцы на отбор одного объекта, отсеивая десятки вариантов. Кстати, именно качество этого отбора во многом определяет будущую доходность фонда.

Операционная фаза

После закрытия сделок начинается рутинная, но важнейшая работа: сбор арендных платежей, поддержание зданий в надлежащем состоянии, взаимодействие со съёмщиками, страхование, уплата налогов на имущество. Арендаторы ежемесячно перечисляют плату, которая аккумулируется на счетах фонда. Периодически — обычно раз в квартал — управляющая компания распределяет накопленный доход между владельцами паёв пропорционально их долям.

Арифметика доходности на конкретном примере. Представим: вы приобретаете 10 паёв по 100 тысяч рублей каждый — итого миллион. Фонд декларирует квартальные выплаты в размере 3% от номинала пая.

- Поступление за квартал: 10 × 100 000 × 0,03 = 30 000 рублей

- Годовой итог: 30 000 × 4 = 120 000 рублей (номинальная доходность 12%)

После удержания 13% подоходного налога на руки: 104 400 рублей чистыми.

Плюсы и минусы рентного фонда

Инвестиции в рентный фонд имеют немало плюсов:

- Достаточно высокая надежность и стабильность дохода. Недвижимость не так сильно подвержена колебаниям цен, а деятельность ЗПИФов тщательно контролируется государством.

- Активами фонда управляют специалисты. Инвестору не нужно самостоятельно выбирать объекты недвижимости и заботиться об извлечении из них прибыли.

- Умеренный порог входа. Конечно, сумма для инвестирования в рентные фонды нужна немаленькая, но она определенно меньше, чем цена коммерческой недвижимости.

- Возможность сэкономить на налогах. Это сразу дает существенный плюс к доходности по сравнению с инвестиционными инструментами, где налогов не избежать.

- Инвестор получает рентный доход, в то время как в классических ПИФах он может заработать исключительно на росте стоимости пая. Постоянный доход позволяет быстрее окупить инвестиции, т.е. при прочих равных такие вложения доходней и менее рискованны.

Но нужно учесть и минусы:

- Стоимость пая рентного фонда существенно выше, чем классического, поэтому такие инвестиции предназначены для ограниченного числа инвесторов.

- Рентные фонды, как и все фонды недвижимости, являются закрытыми. Это значит, что паи можно купить при формировании фонда, а погасить – после его ликвидации. Несмотря на то, что некоторые инвесторы продают паи ЗПИФов на внебиржевом рынке или даже на бирже, в целом этот инструмент малоликвиден.

- Вложения приходится делать на долгий срок – либо придется продавать паи значительно ниже номинальной стоимости (дисконт нужен, чтобы побыстрее найти покупателя).

- Высокие комиссии – УК берет до 5%, а иногда даже до 10% от СЧА за год управления. При этом комиссия будет взиматься, даже если фонд показал убыток.

Но в целом плюсы рентного фонда перекрывают его недостатки. Инструмент идеально подойдет для тех инвесторов, которые хотят выгодно и без особого риск вложить крупную сумму на длительный срок.

Правовое регулирование и защита интересов инвесторов

Понимание механизма работы фонда будет неполным без знания того, как государство защищает интересы пайщиков. Многие потенциальные инвесторы справедливо задаются вопросом: «А что если управляющая компания обанкротится или просто исчезнет с деньгами?» Российское законодательство предусматривает многоуровневую систему защиты, и это одно из ключевых преимуществ ЗПИФ перед прямыми инвестициями в недвижимость или вложениями в непрозрачные схемы.

Базовый закон и регулятор

Деятельность любых ПИФов, включая рентные, подчинена Федеральному закону № 156-ФЗ, принятому ещё в ноябре 2001 года и многократно дополнявшемуся. Документ прописывает правила игры: порядок создания и ликвидации фондов, права участников, обязательства управленцев, режим раскрытия информации. Роль арбитра и надзирателя играет Банк России: он лицензирует управляющие компании, регистрирует правила управления каждым фондом, инспектирует деятельность и при нарушениях вправе отозвать лицензию.

Краеугольный принцип защиты — юридическое обособление активов фонда от имущества управляющей компании. Проще говоря, недвижимость и денежные средства ЗПИФ не принадлежат УК — она лишь распоряжается ими по доверенности пайщиков. В случае банкротства управленца здания и счета фонда не попадут в конкурсную массу для расчётов с кредиторами. Центробанк назначит другую компанию-правопреемника или инициирует ликвидацию фонда с распределением активов между пайщиками.

Институт спецдепозитария

Дополнительный контур безопасности обеспечивает специализированный депозитарий — независимая структура, ведущая реестр имущества фонда и визирующая каждую транзакцию управляющего. Без одобрения депозитария УК не сможет ни продать здание, ни перечислить крупную сумму. Более того, статья 38 профильного закона устанавливает солидарную ответственность спецдепозитария и управляющей компании за ущерб, нанесённый пайщикам нарушениями. Иными словами, депозитарий финансово заинтересован пресекать сомнительные операции.

Режим прозрачности

Управляющие обязаны публиковать обширный массив сведений: правила управления фондом, расчёт стоимости чистых активов, заключения независимых оценщиков, годовую отчётность. Для розничных продуктов регулятор дополнительно требует выпускать Ключевой информационный документ — компактную памятку с основными параметрами, рисками и прогнозами, изложенную доступным языком. Всё это можно найти на сайте управляющей компании и в специализированных раскрытиях.

Налогообложение рентных фондов: что должен знать инвестор

Фискальная составляющая напрямую влияет на чистый результат инвестора. Налогообложение рентных фондов устроено в два яруса — на уровне самого фонда и на уровне пайщика — и с 2025 года претерпело существенные изменения.

Фискальные обязательства фонда

Сам ЗПИФ, будучи имущественным комплексом без статуса юрлица, освобождён от налога на прибыль с арендных поступлений. Это ключевое преимущество перед владением недвижимостью напрямую через ООО, где налоговая нагрузка существенно выше. Однако фонд уплачивает имущественные налоги — на недвижимость и земельные участки — по общим правилам. Эти расходы закладываются в структуру издержек и косвенно уменьшают сумму, доступную для распределения пайщикам.

Налогообложение пайщиков-физлиц

Инвестор-физическое лицо сталкивается с НДФЛ дважды: при получении промежуточных выплат (дивидендов) и при продаже или погашении паёв. До 2025 года ставка составляла единообразные 13% для резидентов. Теперь действует прогрессия: 13% при совокупном годовом доходе до 2,4 миллиона рублей, 15% — сверх этого порога. Примечательно, что для доходов от ЗПИФ установлен потолок в 15%, тогда как по зарплатам и иным источникам ставка может достигать 22%. Удержание налога происходит автоматически: управляющая компания или брокер выступают налоговыми агентами и перечисляют положенное в бюджет до выплаты инвестору.

Риски инвестирования в рентные фонды

Инвестиции в недвижимость традиционно считаются одними из наименее рискованных, однако это не означает их полную безопасность. Рентные фонды несут специфические риски, о которых потенциальный инвестор должен знать до принятия решения о вложении средств.

Риск ликвидности: главная проблема ЗПИФ

Низкая ликвидность — одна из главных проблем рентных фондов. По своей природе ЗПИФ является закрытым: управляющая компания не обязана погашать паи до истечения срока действия фонда, который обычно составляет от 3 до 15 лет. Это означает, что если вам срочно понадобятся деньги, вы не сможете просто «забрать» их из фонда.

Единственный способ выйти из инвестиции досрочно — продать паи на вторичном рынке. Однако статистика неутешительна: из 36 рыночных ЗПИФ недвижимости на бирже торгуются только 26, а в течение четвёртого квартала 2024 года сделки реально проходили лишь по 14 фондам. Среднедневной объём торгов составил скромные 0,93 миллиона рублей. При таких объёмах продажа крупного пакета паёв может занять месяцы или потребовать существенного дисконта к расчётной стоимости.

Рыночные и экономические риски

Стоимость недвижимости и арендные ставки подвержены колебаниям под влиянием макроэкономических факторов. Экономический кризис может привести к снижению спроса на коммерческие площади, уходу арендаторов, падению ставок аренды.

Пандемия COVID-19 наглядно продемонстрировала эти риски: сегмент офисной недвижимости испытал серьёзное давление из-за перехода компаний на удалённый формат работы. Торговые центры столкнулись с падением посещаемости и выручки арендаторов.

Высокая ключевая ставка Центрального банка, характерная для 2023–2025 годов, создаёт двоякий эффект. С одной стороны, депозиты и облигации становятся более привлекательной альтернативой, что оказывает давление на приток средств в фонды недвижимости. С другой стороны, дорогие кредиты сдерживают девелоперскую активность, ограничивая предложение качественных площадей и поддерживая арендные ставки.

Риск управления

Доходность рентного фонда во многом зависит от компетентности управляющей компании. Ошибки в оценке объектов при покупке, неудачный выбор арендаторов, неэффективное управление эксплуатационными расходами — всё это напрямую влияет на финансовый результат пайщиков. При этом инвестор не может контролировать решения УК и вынужден доверять её профессионализму.

Технически это выглядит просто, но на деле выбор объектов — сложнейшая задача. Фонд может приобрести красивое современное здание, которое окажется в неудачной локации с низким трафиком. Или заключить долгосрочный договор с крупным арендатором, который через год обанкротится. Практика показывает, что даже опытные управляющие совершают ошибки, и инвестору важно диверсифицировать вложения между несколькими фондами разных УК.

Рентные фонды vs REIT: сравнительный анализ

При изучении инструментов инвестирования в недвижимость неизбежно возникает вопрос о зарубежных аналогах — REIT (Real Estate Investment Trust). Эти инвестиционные трасты недвижимости широко распространены в США и Европе и часто преподносятся как более развитая альтернатива российским ЗПИФ. Однако при детальном сравнении выясняется, что эти инструменты имеют существенные отличия, и выбор между ними не так однозначен.

Главное структурное различие состоит в том, что REIT — это публичные компании, акции которых свободно торгуются на бирже, тогда как ЗПИФ — имущественный комплекс без образования юридического лица. REIT функционируют как обычный бизнес: они активно используют кредитное плечо для покупки объектов, что увеличивает потенциальную доходность, но и многократно усиливает риски. Типичный показатель Debt/EBITDA (отношение долга к операционной прибыли) для американских REIT составляет 5–7, то есть долг в несколько раз превышает годовую прибыль.

Для сравнения: ЗПИФ для неквалифицированных инвесторов запрещено использовать кредитные средства. 100% капитала фонда составляют деньги пайщиков, кредитный риск исключён. Это делает российские рентные фонды более похожими на прямое владение долями в недвижимости, чем на инвестиции в закредитованный бизнес.

Как выбрать рентный фонд: пошаговая методология

Обладая теоретическими знаниями о рентных фондах, потенциальный инвестор сталкивается с практическим вопросом: как из множества доступных вариантов выбрать оптимальный? Предлагаем структурированный подход, основанный на ключевых критериях оценки.

- Оцените надёжность управляющей компании. Проверьте наличие лицензии на сайте Банка России (cbr.ru). Изучите историю компании, её рейтинг от независимых агентств (НРА, Эксперт РА). Крупнейшие УК с устойчивой репутацией — «СФН», «ДОМ.РФ», «Сбережения плюс», «Альфа-Капитал». Объём активов под управлением и количество действующих фондов косвенно свидетельствуют о масштабе и опыте компании.

- Изучите состав активов фонда. В отчётах фонда и Ключевом информационном документе (КИД) указаны объекты, входящие в портфель. Обратите внимание на тип недвижимости (склады, офисы, торговля), локацию (Москва, регионы), качество арендаторов (федеральные сети, госструктуры — плюс; мелкие компании — риск). Проверьте уровень заполняемости объектов — он должен быть не ниже 90%.

- Проанализируйте историческую доходность. Изучите данные за 2–3 года: размер и регулярность рентных выплат, динамику стоимости пая, соотношение фактической и прогнозной доходности. Помните, что прошлая доходность не гарантирует будущих результатов, но позволяет оценить стабильность фонда.

- Оцените совокупные расходы (TER). Сравните полную комиссионную нагрузку: вознаграждение УК, комиссию за успех, расходы на инфраструктуру. Разница в 1–2% в год при долгосрочном инвестировании существенно влияет на итоговый результат.

- Проверьте ликвидность паёв. Если для вас важна возможность выхода из инвестиции до истечения срока фонда, выбирайте фонды, паи которых торгуются на Московской бирже с приемлемым объёмом торгов. Информацию об объёмах торгов можно найти на moex.com или investfunds.ru.

Выгодно ли инвестировать в рентные фонды

Доходность рентных фондов, и вообще ЗПИФов недвижимости, обычно находится на уровне ниже открытых ПИФов. Цена пая коррелирует со стоимостью недвижимости, которая обычно растет на 4-5% в год.

Доходность значительно повышается, если фонд инвестировал в новостройку, так как после сдачи в эксплуатацию недвижимость существенно дорожает.

Но цель инвесторов в рентные фонды – не столько удорожание пая, сколько получение стабильного дохода от аренды. Здесь доходность может доходить до 10% годовых. Следовательно, итоговая прибыльно инвестиции приближается к 14-15% годовых, что в целом неплохо.

Но нельзя забывать о комиссиях УК – при комиссии в 3% от СЧА доходность снижается до 11-12% годовых. Так что анализируйте предложение тщательно, прежде чем выбирать рентный фонд для инвестирования средств.

Заключение

Рентные фонды представляют собой зрелый и хорошо отрегулированный инструмент для инвестиций в коммерческую недвижимость, доступный широкому кругу инвесторов. Они позволяют получать регулярный пассивный доход от арендных платежей без необходимости самостоятельно покупать и управлять объектами. Рынок ЗПИФ недвижимости в России динамично развивается: за 2024 год объём активов вырос на 25%, число пайщиков достигло 200 тысяч человек.

Однако это не универсальное решение для всех. Ключевые ограничения — низкая ликвидность и долгосрочный горизонт инвестирования. Если вам могут срочно понадобиться вложенные средства, рентные фонды — не лучший выбор. Кроме того, в периоды высоких процентных ставок банковские депозиты могут предлагать сопоставимую доходность при большей гибкости.

Для тех же, кто готов инвестировать на срок 5–10 лет и выше, рентные фонды способны стать надёжным источником пассивного дохода и защитой от инфляции. Главное — тщательно выбирать фонд, оценивая надёжность управляющей компании, качество активов и структуру расходов. Диверсификация между несколькими фондами разных УК дополнительно снизит риски. Успешного инвестирования!