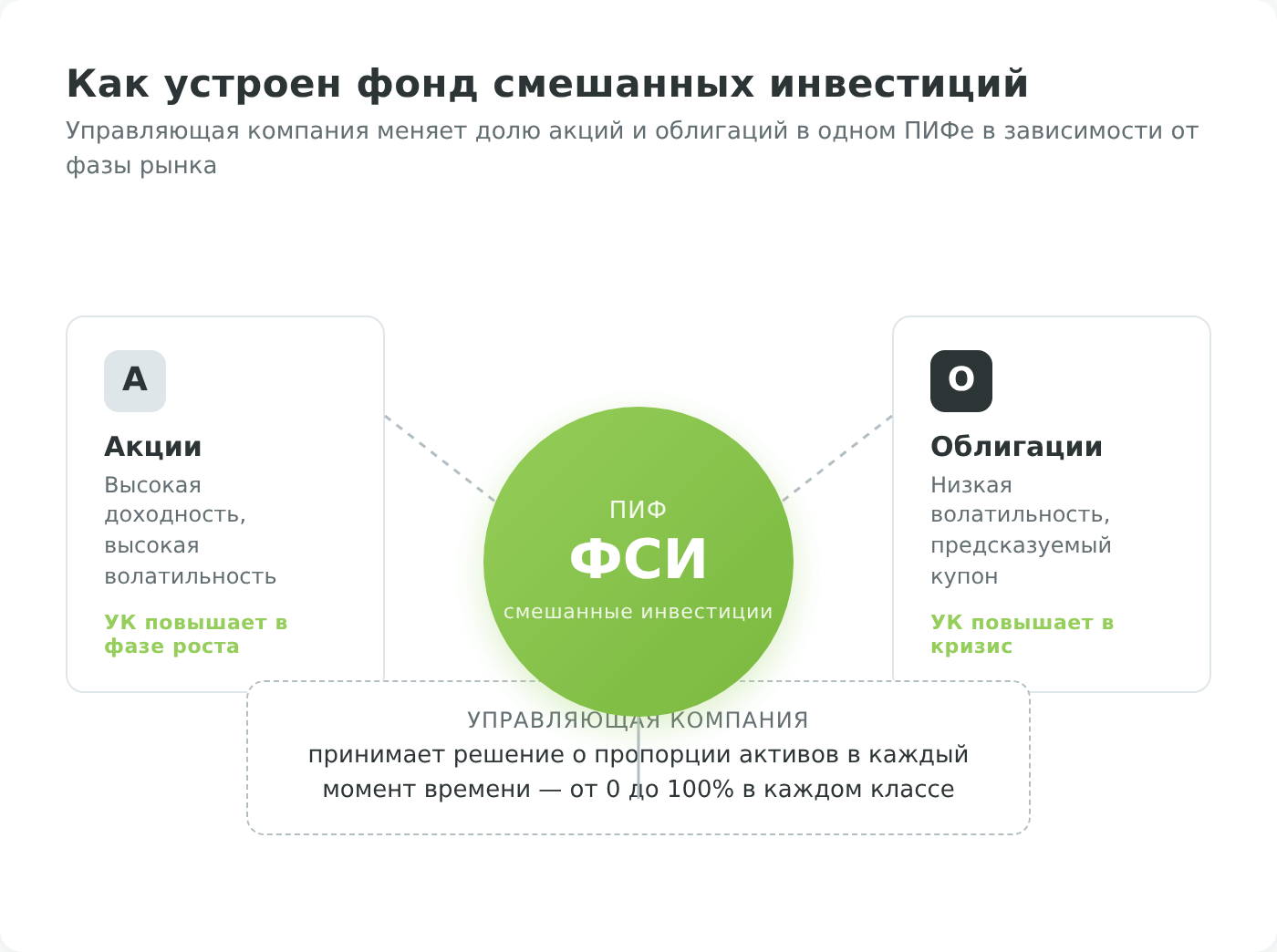

Фонд смешанных инвестиций (ФСИ) – это фонд, в составе которого имеется сразу два типа активов, например, акции и облигации. Пропорцию между активами определяет сам фонд в зависимости от ситуации на рынке. ФСИ популярны у тех инвесторов, которые ищут баланс между риском и доходностью.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Инвестиции в паи ПИФов связаны с риском, результаты прошлых периодов не гарантируют будущую доходность. Перед принятием инвестиционного решения ознакомьтесь с правилами доверительного управления конкретного фонда и при необходимости проконсультируйтесь со специалистом.

Что такое фонд смешанных инвестиций

В соответствии с Федеральным законом от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» управляющая компания (УК) имеет право формировать фонды смешанного типа, т.е. состоящие из двух или более типов активов. Наибольшую популярность у частных инвесторов приобрели фонды смешанных инвестиций, которые вкладывают сразу в акции и в облигации.

Такая структура позволяет управляющей компании гибко реагировать на изменения рыночной ситуации. Так, когда рынок находится на подъеме, то УК увеличивает долю акций – вплоть до 100%.

При проявлении кризисных явлений доля акций будет снижаться, а основу портфеля составят облигации, которые реагируют на кризис не так остро. УК может повысить долю облигаций вплоть до 100%. После окончания кризиса управляющий опять наращивает долю акций, чтобы максимизировать прибыль.

Такие фонды называются активно управляемыми ПИФами, поскольку управляющий принимает решение в каждый момент времени, какая должна быть пропорция между разными активами.

Как работает фонд смешанных инвестиций

Смешанные фонды – это компромисс между риском и доходностью.

Так, в сложные времена на рынке фонды смешанных инвестиций оказываются более устойчивы, чем фонды акций, и позволяют инвестору защититься от просадки. Так, добавление хотя бы 10% облигаций в фонд акций существенно снижает волатильность портфеля при одновременном повышении уровня доходности.

Чем больше доля облигаций, тем меньше просадка портфеля в кризис. Это было наглядно видно в периоды острых рыночных коррекций: например, во время обвала марта 2020 года (коронакризис) или в феврале – сентябре 2022-го. В эти периоды фонды акций теряли двузначные проценты, облигационные фонды снижались в разы слабее, а смешанные – оказывались в «золотой середине».

Поэтому инвестор в фонд акций, которому срочно понадобились бы деньги в разгар кризиса, продавал бы паи с куда большим убытком, чем владелец смешанного или облигационного фонда.

Итак, во время падения рынка смешанный инвестиционный фонд показывает результат лучше фонда акций, но хуже фонда облигаций.

Однако в периоды роста рынка за счет малодоходной облигационной части фонды смешанных инвестиций показывают худший результат по сравнению с фондами акций.

Таким образом, во время роста рынка смешанный фонд показывает лучший результат, чем облигации, но хуже, чем акции.

Типы фондов смешанных инвестиций

Выделяют два основных типа инвестиционных фондов смешанного типа:

- со свободной аллокацией;

- с фиксированной аллокацией.

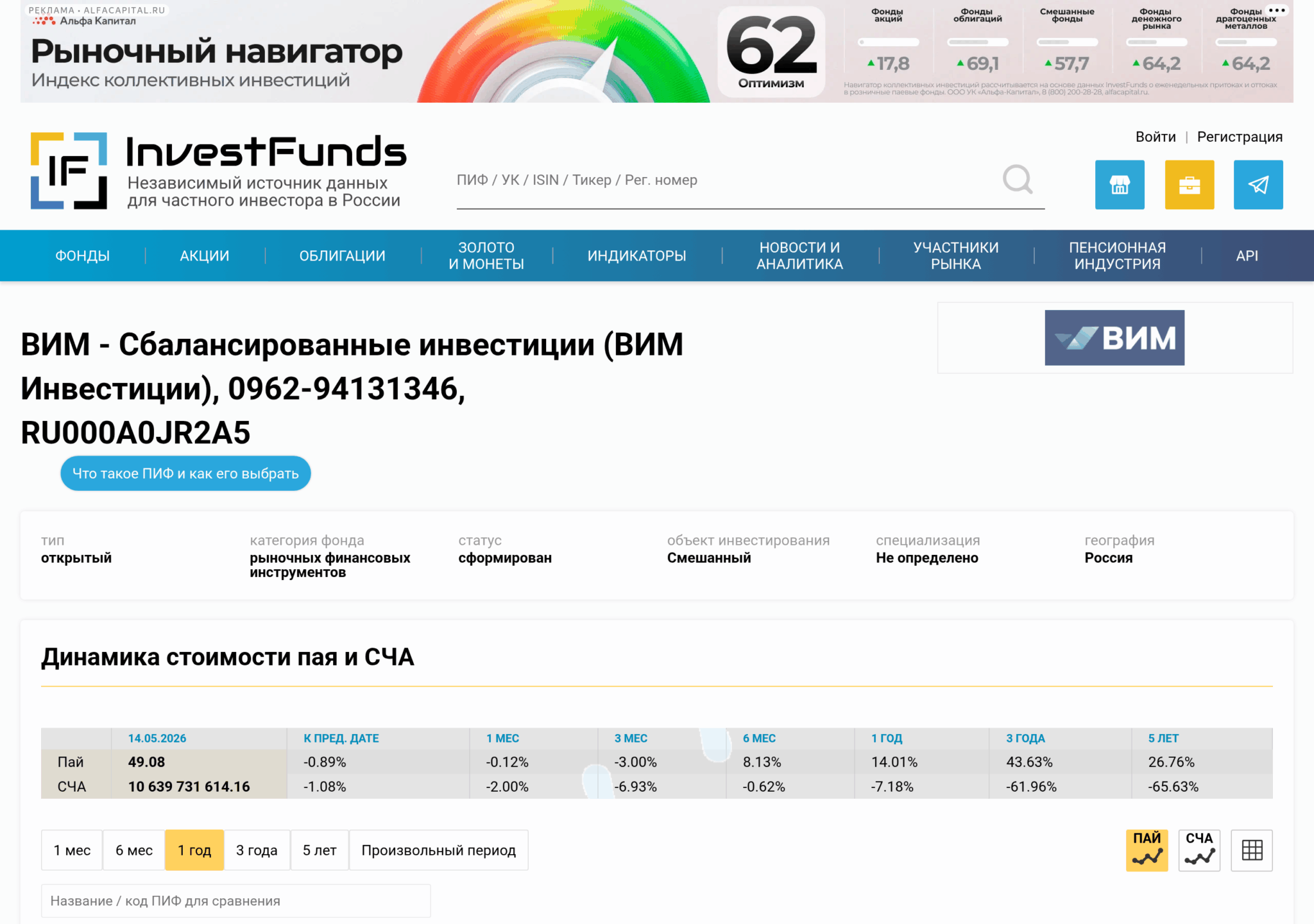

В ПИФах со свободной аллокацией есть базовое соотношение активов, которое затем меняется в зависимости от рыночной ситуации. Например, у фонда «ВИМ – Сбалансированные инвестиции» (до 17.07.2025 – ОПИФ «Сбалансированные инвестиции» под управлением ВТБ Капитал Управление активами) базовый ориентир – 50% акций и 50% облигаций (бенчмарк фонда – 50% индекса МосБиржи полной доходности MCFTR + 50% индекса корпоративных облигаций RUCBTRNS), при этом доля каждого класса активов может существенно меняться в зависимости от прогноза управляющего.

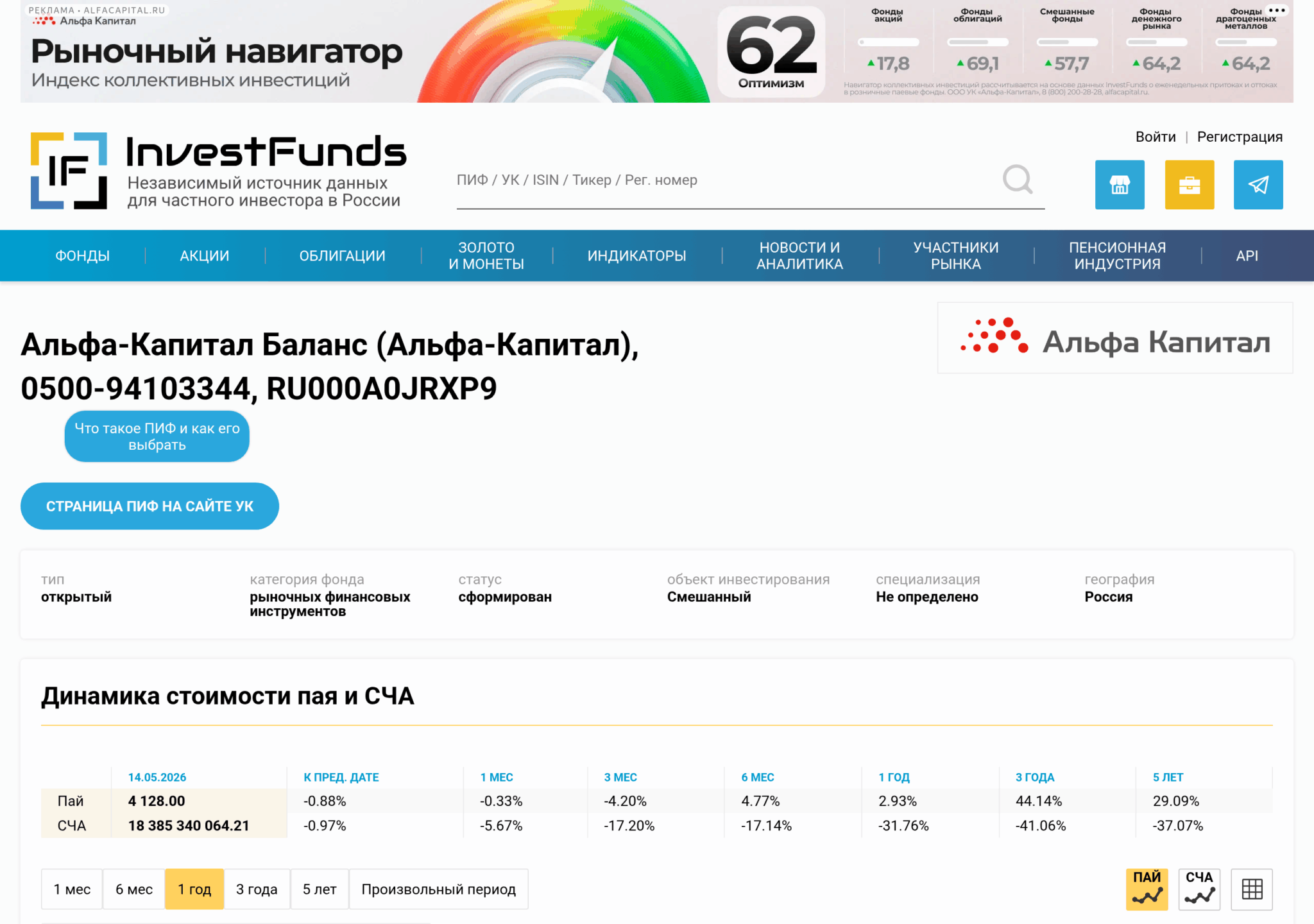

У фондов с фиксированной аллокацией доля акций и облигаций определена заранее и почти не меняется. Например, у фонда «Альфа-Капитал Баланс» структура долгое время поддерживается близкой к соотношению 50/50 (акции/облигации), и УК не отклоняется от неё, какой бы острой ни была ситуация на рынке.

Каждый тип фондов имеет свои плюсы и минусы. Так, ПИФы со свободной аллокацией более гибки в управлении и позволяют точнее реагировать на изменение ситуации, но управляющие могут допустить серьезные ошибки и потерять часть доходности.

Фонды с фиксированной аллокацией менее волатильны и более предсказуемы. Они подходят консервативно настроенным инвесторам, которые предпочитают стабильность риску.

Классифицировать фонды смешанных инвестиций можно и по типу активов внутри. Большинство таких ПИФов имеют два актива: акции и облигации. Но есть и другие вариации:

- акции и золото;

- разные сектора российских акций;

- акции и биржевые фонды (БПИФ);

- разные виды БПИФов;

- российские облигации разного срока и разного кредитного качества;

- акции и деривативы;

- инструменты денежного рынка и облигации.

Отдельная разновидность – фонды, построенные по концепции «вечного портфеля». Классический пример в России – БПИФ «Т-Капитал – Вечный портфель» (тикер TRUR, до ребрендинга Тинькофф в 2024 году фонд назывался «Тинькофф Вечный портфель RUB»). В его составе четыре класса активов в равных долях – российские акции, короткие облигации, длинные облигации и золото. Аналогичные валютные фонды УК (TUSD, TEUR) после введения санкций были разделены на разблокированную и заблокированную части (TUSD2, TEUR2), и в настоящий момент фактически не являются полноценным инструментом для новых вложений.

Преимущества и недостатки смешанных фондов

Плюсы смешанных фондов:

- более устойчивы в кризис, чем фонды акций, поэтому подходят более осторожным и консервативно настроенным инвесторам;

- управляющие могут оперативно менять соотношения между типами активов, тем самым максимально эффективно извлекая прибыль из сложившейся рыночной ситуации;

- инвестор экономит время, так как перераспределением активов занимается управляющий;

- дивиденды и купоны, перечисляемые внутри фонда, не облагаются НДФЛ на уровне самого фонда – в отличие от самостоятельной покупки акций и облигаций, где инвестор платит налог с каждой выплаты;

- купить смешанные ПИФы довольно просто, многие брокеры позволяют сделать это онлайн с помощью мобильных приложений;

- при удержании паев открытых ПИФов, находящихся под управлением российских УК, более 3 лет можно претендовать на льготу за долгосрочное владение активами (ЛДВ).

Но нужно учитывать и минусы:

- более низкий доход, чем у фондов акций, при активном росте рынка;

- есть риск, что управляющий допустит ошибку, неэффективно распределив активы;

- постоянные покупки и продажи активов внутри фонда повышают оборачиваемость портфеля и, как следствие, расходы ПИФа, что снижает итоговую доходность пайщика;

- фонды непрозрачны – полный состав активов публикуется с задержкой, поэтому отследить, какие именно бумаги находятся в ПИФе прямо сейчас, бывает проблематично;

- у смешанных фондов гораздо большие комиссии, чем у отраслевых или индексных БПИФов: у большинства крупных ОПИФов смешанных инвестиций суммарные расходы (вознаграждение УК + спецдепозитарий + прочие) составляют от 3% до 5% в год, что на долгосрочной дистанции крайне негативно влияет на доходность;

- УК могут взимать дополнительные надбавки при покупке паев и скидки при их погашении, если инвестор владел паями менее установленного срока – это дополнительные расходы;

- заявка на погашение классического ОПИФа исполняется не мгновенно: по большинству фондов расчёт занимает от 3 до 10 рабочих дней, в зависимости от правил УК.

Налогообложение фондов

Активы, купленные самим фондом (т.е. акции и облигации), частично освобождены от налогов: фонд не платит НДФЛ с купонов и дивидендов, поступающих в имущество ПИФа. Следовательно, при прочих равных условиях такие инвестиции выгоднее по сравнению с прямой покупкой акций и облигаций, где с каждой выплаты удерживается налог.

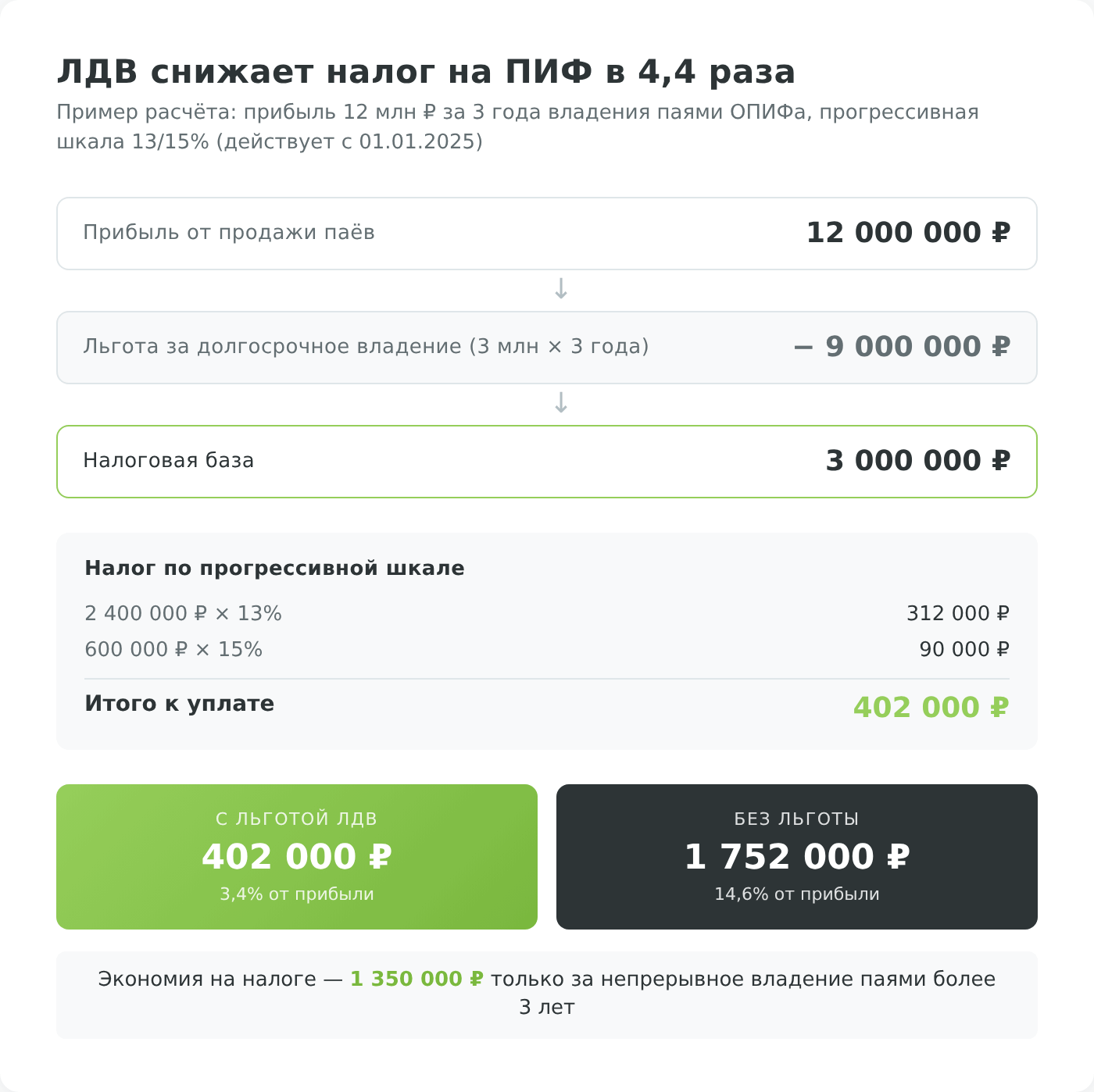

При продаже паев с прибылью частный инвестор уплачивает НДФЛ по прогрессивной шкале для доходов от ценных бумаг: 13% с части прибыли в пределах 2,4 млн ₽ за год и 15% с суммы свыше этого лимита (так платят доходы от операций с ПИФами с 1 января 2025 года). Например, были куплены паи на 50 000 рублей, а проданы за 75 000 рублей. Налогооблагаемая база составит 25 000 рублей, налог – 3 250 рублей (13%, так как сумма не превышает 2,4 млн).

Управляющая компания выступает налоговым агентом и сама удержит и перечислит в ФНС налог при погашении паев, инвестору делать ничего не нужно.

Однако если владеть паями открытого ПИФа под управлением российской УК непрерывно более 3 лет, можно претендовать на так называемую льготу за долгосрочное владение (ЛДВ). Суть ЛДВ: инвестор может уменьшить налогооблагаемую базу на 3 млн рублей за каждый полный год владения активом. С 1 января 2025 года ЛДВ применяется только к ценным бумагам эмитентов из России и стран ЕАЭС, обращающимся на российских биржах; паи открытых ПИФов под управлением российских УК по-прежнему подпадают под льготу.

Следовательно, через 3 года после покупки паев можно претендовать на снижение налогооблагаемой базы сразу на 9 млн рублей, через 4 года – 12 млн и т.д.

В примере выше налогооблагаемая база составляет всего 25 000 рублей, что значительно ниже 9 000 000 рублей. Значит, если инвестор продаст свои паи с такой прибылью через 3 и более лет, то не заплатит ни копейки налога.

Примеры фондов смешанных инвестиций

Крупнейшие классические ОПИФы смешанных инвестиций на российском рынке по состоянию на 16 апреля 2026 года (по данным investfunds.ru):

| Название фонда | УК | СЧА, млн ₽ | Мин. взнос, ₽ | Комиссия УК, % СЧА | Доходность за 1 год | Доходность за 5 лет |

| Альфа-Капитал Баланс | Альфа-Капитал | 19 410 | 100 | 3,0% | 6,04% | 47,98% |

| Первая – Сбалансированный (бывш. «Сбер – Фонд сбалансированный») | Первая | 13 902 | 100 | 3,1% | 5,25% | 51,13% |

| ВИМ – Сбалансированные инвестиции (до 17.07.2025 – ОПИФ «Сбалансированные инвестиции», ранее под управлением ВТБ Капитал Управление активами) | ВИМ Инвестиции | 10 956 | 1 000 | 3,0% | 6,61% | 47,46% |

| ВИМ – Сбалансированный (до 17.07.2025 – ОПИФ «Смешанные инвестиции», бывший «ВТБ – Фонд Смешанных инвестиций») | ВИМ Инвестиции | 9 916 | 1 000 | 3,0% | 6,95% | 60,33% |

| РСХБ – Фонд Сбалансированный | РСХБ Управление Активами | 5 154 | 1 000 | 3,5% | 7,54% | 22,31% |

| Промсвязь – Фонд смешанных инвестиций | Промсвязь | 4 118 | 100 | 2,95% | 7,47% | 47,15% |

| Газпромбанк – Сбалансированный | ААА Управление Капиталом | 2 938 | 1 000 | 2,75% | 8,83% | 30,06% |

| Т-Капитал Баланс | Т-Капитал | 2 610 | 15 000 | 2,75% | 9,32% | 92,35% |

Напомним, что «Открытие – Сбалансированный рантье» и ряд других фондов группы «Открытие» после присоединения банка к ВТБ в 2023–2024 годах были переданы под управление УК «ВИМ Инвестиции», часть из них была переименована, а фонд «Портфель. Сбалансированный. Рантье» (бывший «Открытие – Сбалансированный рантье») и «Райффайзен – Фонд активного управления» – ликвидированы путём присоединения к другим ПИФам. Поэтому при сравнении с более ранними обзорами рынка не стоит удивляться, что часть привычных названий исчезла.

Как инвестировать в фонд смешанных инвестиций

Классические ПИФы смешанных инвестиций можно купить через управляющую компанию. Есть два способа покупки: онлайн или в офисе УК. Покупка онлайн, понятное дело, быстрее и удобнее.

Для покупки такого ПИФа онлайн необходимо:

- скачать приложение управляющей компании или же перейти на официальный сайт;

- пройти регистрацию, указав свои паспортные данные и номер телефона;

- оформить заявку на покупку необходимого количества паев;

- получить квитанцию и оплатить ее (т.е. перевести деньги по указанным реквизитам) – некоторые компании предлагают оплату мгновенно, без квитанций и платежных поручений;

- ждать зачисления паев.

Срок зачисления паев на счет инвестора – от 3 до 10 рабочих дней, у каждой УК он различается.

Биржевые ПИФы (БПИФы) и некоторые виды классических ПИФов можно купить онлайн через российского брокера на ваш брокерский счет или ИИС. Покупка БПИФов оформляется так же, как и любых других активов на бирже.

Если же инвестора интересуют смешанные фонды, торгующиеся на зарубежных биржах (в том числе американские balanced-фонды и ETF), то выйти на них можно через иностранного брокера. С российскими резидентами сейчас по-прежнему работают, например, Just2Trade (Lime Trading CY Ltd, кипрская лицензия CySEC) и ряд других международных брокеров вне санкционного контура; при этом часть ранее популярных площадок (включая Exante) ещё с 2022 года закрывает счета российских клиентов с балансом ниже установленных ими порогов (для Exante – ниже 10 000 €), поэтому конкретного брокера необходимо проверять до открытия счёта.

Таким образом, фонд смешанных инвестиций позволяет вложиться разом в несколько активов, соотношение между которыми определено заранее и корректируется в зависимости от рыночной ситуации. Инвестор снимает с себя необходимость ребалансировки портфеля и снижает его волатильность, но взамен соглашается на пониженную доходность в периоды активного роста рынка и уплату более высоких комиссий за управление.