Сегодня мы поговорим о двух базовых понятиях в экономике и финансах — активах и пассивах. Это фундамент, без которого невозможно эффективно управлять своими деньгами, инвестициями, имуществом. Многие люди слышали эти термины, но не до конца понимают их суть и практическое значение. Разберемся по порядку, что такое активы и пассивы, в чем их принципиальное отличие, как они отражаются в балансе и влияют на благосостояние человека или компании.

Данная статья носит исключительно образовательный характер и не является индивидуальной инвестиционной рекомендацией. Примеры доходности основаны на исторических данных и не гарантируют аналогичных результатов в будущем. Любые финансовые решения — ответственность читателя. Перед совершением инвестиций рекомендуется проконсультироваться с квалифицированным финансовым советником.

Два подхода: бухгалтерский и «по Кийосаки»

Подход №1: Классический бухгалтерский

Активы – это все то, что может использовать бизнес для получения прибыли.

Пассивы – то, что используется для создания активов. Это может быть собственный капитал компании или заемные средства.

Проще говоря:

Активы — это ЧТО у вас есть:

- Деньги на счетах

- Недвижимость (любая)

- Автомобиль (любой)

- Мебель и техника

- Дебиторская задолженность (кто-то вам должен)

- Ценные бумаги

Пассивы — это ОТКУДА вы это взяли:

- Кредиты и займы

- Долги поставщикам

- Неоплаченные счета

- Налоги к уплате

Некоторые воспринимают актив как нечто положительное, а пассив – как недостаток или нечто негативное. Но это неверный подход, у любого бизнеса есть и активы, и пассивы. Эти понятия связаны и важно соотношение между ними, динамика их изменения.

Актив необязательно должен быть материальным. Это может быть все, что угодно, что может в будущем генерировать денежный поток, снижать расходы, повышать продажи. В роли актива может выступать и ЧПУ станок, и программное обеспечение, и авторские права, и патент на изобретение. В широком смысле этого понятия в роли актива может рассматриваться даже репутация (она может повысить продажи продукта в будущем).

Подход №2: «По Кийосаки»

Если использовать терминологию Роберта Кийосаки, актив – это то, что приносит вам деньги, а пассив – то, что их отнимает.

Тут всё ещё проще:

Активы — то, что кладёт деньги в карман:

- Недвижимость, которую сдаёте в аренду

- Акции, приносящие дивиденды

- Облигации с купонным доходом

- Бизнес, работающий без вашего участия

- Авторские права и патенты

- Всё, что генерирует денежный поток

Пассивы — то, что эти деньги из кармана вытаскивает:

- Квартира, в которой живёте (коммуналка, ремонт, налоги)

- Автомобиль для личных нужд (бензин, страховка, ТО)

- Кредиты и займы

- Всё, что требует постоянных расходов

И вот тут начинается самое интересное…

Почему все путаются?

Возьмём квартиру. По бухгалтерскому подходу — это актив. Недвижимость же, имущество! А по Кийосаки?

Квартира в которой вы живёте — пассив: она отнимает деньги, квартира, которую вы сдаёте — актив: помимо ряда затрат, она приносит прибыль.

Представьте Петю, который купил квартиру за 5 миллионов и живёт в ней. Каждый месяц он платит:

- Коммуналку — 7 000 ₽

- Налог на имущество — 1 500 ₽

- Ремонт и содержание — 5 000 ₽

Итого: 13 500 ₽ в месяц уходит из кармана. По Кийосаки — чистый пассив!

А вот Маша купила такую же квартиру и сдаёт её за 40 000 ₽ в месяц. После всех расходов остаётся 26 500 ₽ чистой прибыли. По Кийосаки — актив!

Но по бухгалтерскому учёту обе квартиры — активы. Кто прав?

Правда где-то посередине (но ближе к бухгалтерам)

Кийосаки писал для американцев (да и сам оттуда же родом), поэтому все его принципы железными гвоздями прибиты к конкретным предметам. Его подход подкупает простотой, но…

При всем уважении к «гуру» финансовой грамотности — лучше запомнить и усвоить именно общепринятое определение.

Почему? Да потому что:

- Универсальность: Бухгалтерский подход работает везде — от личных финансов до корпораций.

- Точность: Можно точно посчитать своё финансовое состояние.

- Практичность: Банки, налоговая и инвесторы говорят на языке бухучёта, а не Кийосаки.

Примеры из жизни

Приносят деньги (делают вас богаче)

| Что это | Как работает | Сколько приносит | Пример из жизни |

|---|---|---|---|

| Сдаваемая недвижимость | Ежемесячная арендная плата | 15-40к руб/мес | Однушка в спальном районе = 25к/мес = 300к/год |

| Дивидендные акции | Выплаты от компаний | 5-15% годовых | Сбербанк платит ~12%, Лукойл ~8-10% в год |

| Банковские вклады | Проценты на остаток | 12-20% годовых | 500к под 15% = 75к/год пассивного дохода |

| Облигации | Купонный доход | 12-16% годовых | ОФЗ дают 13-15% с защитой от государства |

| P2P кредитование | Проценты от заемщиков | 15-25% годовых | Вложил 100к = получаешь 1500-2000/мес |

| Бизнес без вашего участия | Прибыль компании | 20-200% годовых | Вендинговый автомат, прачечная-автомат |

| Роялти и авторские права | Отчисления за использование | 5-50к руб/мес | Книга, курс, патент, музыка |

| Сдаваемое авто | Аренда в такси/каршеринг | 30-60к руб/мес | Solaris в Яндекс.Драйв = 45к/мес |

| Сдаваемая техника | Почасовая/посуточная аренда | 5-20к руб/мес | Фотоаппарат, дрон, инструменты |

| Парковочное место | Месячная аренда | 3-15к руб/мес | Место в центре = 8к/мес = 96к/год |

| Криптостейкинг | Награды за хранение | 3-12% годовых | USDT под 5-8% = стабильный доход в валюте |

| Реферальные программы | Комиссии с привлеченных | 500-50к руб/мес | Т-Банк платит 500-2000 за клиента |

| Доходная недвижимость за рубежом | Аренда туристам | $500-3000/мес | Студия в Турции = $700/мес круглый год |

| Франшиза | Роялти от франчайзи | 20-200к руб/мес | Кофейня по франшизе = 50к/мес чистыми |

| Интеллектуальная собственность | Лицензионные платежи | 10-500к руб/мес | Программа, дизайн, методика |

Забирают деньги (делают вас беднее)

| Что это | Как опустошает карман | Сколько забирает | Реальный пример |

|---|---|---|---|

| Личный автомобиль | Бензин, страховка, ремонт, потеря стоимости | 25-50к руб/мес | BMW X5 = 600к/год только на содержание |

| Квартира для проживания | ЖКХ, ремонт, налоги | 10-30к руб/мес | Трешка в Москве = 15к/мес коммуналка |

| Ипотека | Проценты банку | 80-300% переплаты | 3 млн квартира = 7-12 млн выплат за 20 лет |

| Потребительские кредиты | Безумные проценты | 20-40% годовых | 100к в кредит = 140к вернуть через год |

| Кредитные карты | Скрытые комиссии и проценты | 30-50% годовых | 50к долг = 2к/мес только проценты |

| Дача для отдыха | Взносы, охрана, уход | 10-30к руб/мес | 6 соток = 200к/год на содержание |

| Лодка/катер/яхта | Стоянка, обслуживание, топливо | 20-100к руб/мес | Катер = 500к/год минимум |

| Членство в клубах | Ежемесячные взносы | 5-50к руб/мес | Фитнес-клуб премиум = 300к/год |

| Дорогая электроника | Быстрая потеря стоимости | -50% за год | iPhone за 150к через год стоит 75к |

| Модная одежда/обувь | Моральное устаревание | -70% за сезон | Куртка за 50к = 15к через год |

| Коллекции (не растущие в цене) | Хранение, уход, страховка | 5-20к руб/год | Марки, монеты без роста = чистый минус |

| Тайм-шер | Ежегодные платежи | 50-200к руб/год | Неделя в Турции = 100к/год навсегда |

| Пустующий гараж | Членские взносы | 2-5к руб/мес | Гараж в ГСК = 36к/год в никуда |

| Второе жилье (пустующее) | Налоги, охрана, ЖКХ | 10-50к руб/мес | Квартира «на всякий случай» = -300к/год |

| Дорогие подписки | Ежемесячные списания | 3-10к руб/мес | Кинопоиск + Яндекс Музыка + ещё 10 = 5к/мес |

Спорные варианты (могут быть и тем, и другим)

| Объект | Когда приносит деньги ✅ | Когда забирает деньги ❌ |

|---|---|---|

| Образование | Новая профессия с зарплатой х2 | МБА за 2 млн без применения |

| Ремонт | В сдаваемой квартире (+5к к аренде) | В своей квартире (просто траты) |

| Компьютер/ноутбук | Для фриланса и работы | Для игр и сериалов |

| Профессиональная техника | Фотограф с заказами | Фотик пылится на полке |

| Спортинвентарь | Тренер с клиентами | Велосипед в кладовке |

| Земельный участок | Под коммерческую застройку | Пустой участок с налогами |

| Старинные вещи | Антиквариат с ростом цены | Бабушкин сервиз в серванте |

| Инструменты | Мастер на выездах | Дрель раз в 5 лет |

| Книги/курсы | Применил = увеличил доход | Прошел и забыл |

| Нежилые помещения | Сдаются в аренду | Пустуют и разрушаются |

Классификация активов предприятия

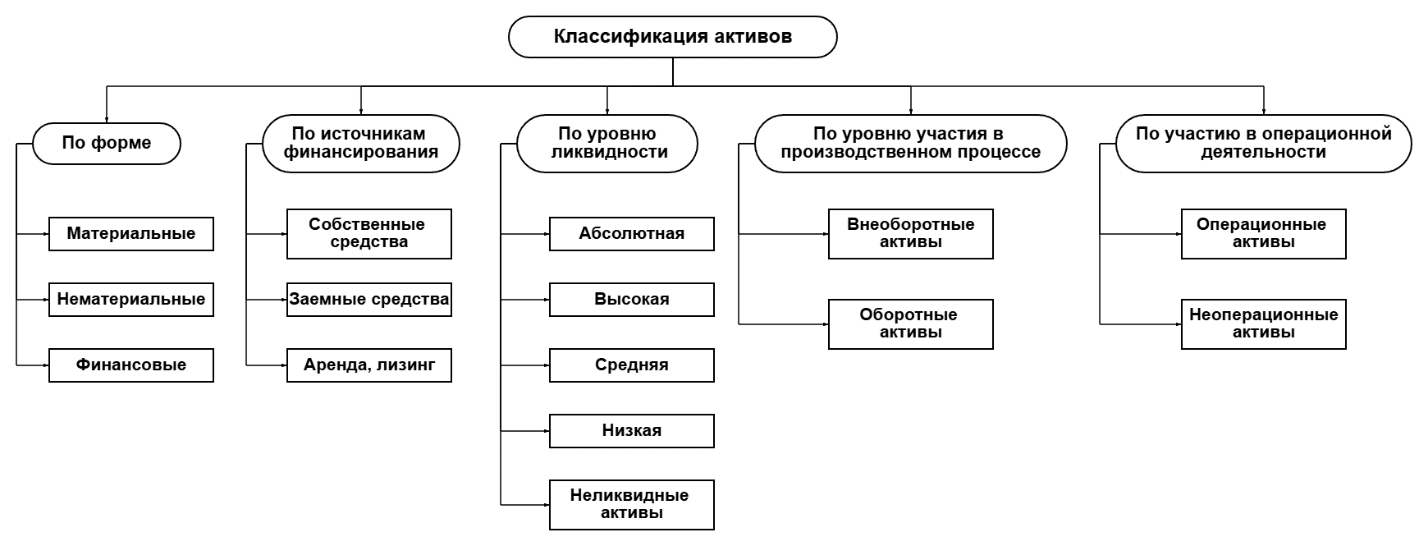

Активы предприятия можно разделить на группы по разным критериями. Если учитывать форму, то выделяют 3 группы:

- Материальные. То, что существует в материальной форме и участвует в производственном процессе. Пример материальных активов – запас железной руды для металлургического предприятия, запас топлива и ГСМ, полуфабрикаты, производственное оборудование.

- Нематериальные. Не имеют физического воплощения, но приносят/могут приносить прибыль, снижать расходы, повышать эффективность производственного процесса. Примеры – авторские права, патенты на изобретения, лицензии, программное обеспечение, репутация бренда, результаты НИОКР.

Формально патент, лицензия, авторские права существуют в материальном мире в виде соответствующего документа. Но это скорее условность, здесь речь идет о праве на владение плодами интеллектуального труда – это нематериальный компонент активов компании. - Финансовые. Сюда относят кратко-/долгосрочные вложения в акции, облигации, деньги на счетах и дебиторская задолженность. Зачастую при поставках продукции контрагент может выплачивать деньги не сразу, а через некоторое время после поставки продукта. Из-за этого возникает разрыв в поступлении финансов, но эти деньги уже принадлежат продавцу, просто он получит их в будущем. Поэтому их также заносят в категорию финансовой группы активов.

По источникам финансирования можно выделить:

- Активы, сформированные за счет собственных средств.

- Арендуемые. Это может быть, например, взятая в лизинг строительная техника.

- Активы, приобретенные за счет заемных средств.

С учетом фактора ликвидности активы делят на 4 основные группы, иногда к этой классификации добавляется 5-я дополнительная группа:

- Абсолютная ликвидность. Непосредственно денежные средства, они обладают абсолютной ликвидностью.

- Высокая ликвидность. В эту группу входят краткосрочная дебиторская задолженность и финансовые вложения с коротким временным горизонтом.

- Среднеликвидные активы. Проблем с их продажей не возникнет, но это нельзя сделать мгновенно. Это может быть запас продукции, дебиторская задолженность с погашением через 1+ месяц.

- Низкая ликвидность. Скорее всего возникнут сложности с реализацией активов.

Примеры – устаревшие станки с высоким износом, специфическое оборудование, на которое очень сложно найти покупателя, сырье, незавершенное производство. - Опциональная группа – неликвидные активы. Вероятность их продажи формально не равна нулю, но в реальности вероятность этого сопоставима с выигрышем в лотерею. Придется либо отдавать активы по бросовой цене, либо смириться с тем, что они практически ничего не стоят.

Примеры – безнадежная дебиторская задолженность, неисправное морально устаревшее оборудование.

Активы можно классифицировать и по уровню участия в производственном процессе. Выделяют:

- Внеоборотные активы. То, что используется в течение 12+ месяцев. Это может быть оборудование, участвующее в производственном процессе, долгосрочные вложения.

- Оборотные. Это активы, использующиеся в срок до года. Сюда можно занести готовую продукцию, запас сырья, которое вскоре будет использовано, дебиторскую задолженность со сроком погашения до года.

В зависимости от типа участия в операционной деятельности выделяют:

- Операционные активы. Все то, что задействовано в основной деятельности компании (запасы сырья, оборудование).

- Неоперационные. Приносят доход либо снижают издержки, но не относятся к основной деятельности.

ПримерКлассический пример – инвестиции в ценные бумаги, сдача оборудования в аренду.

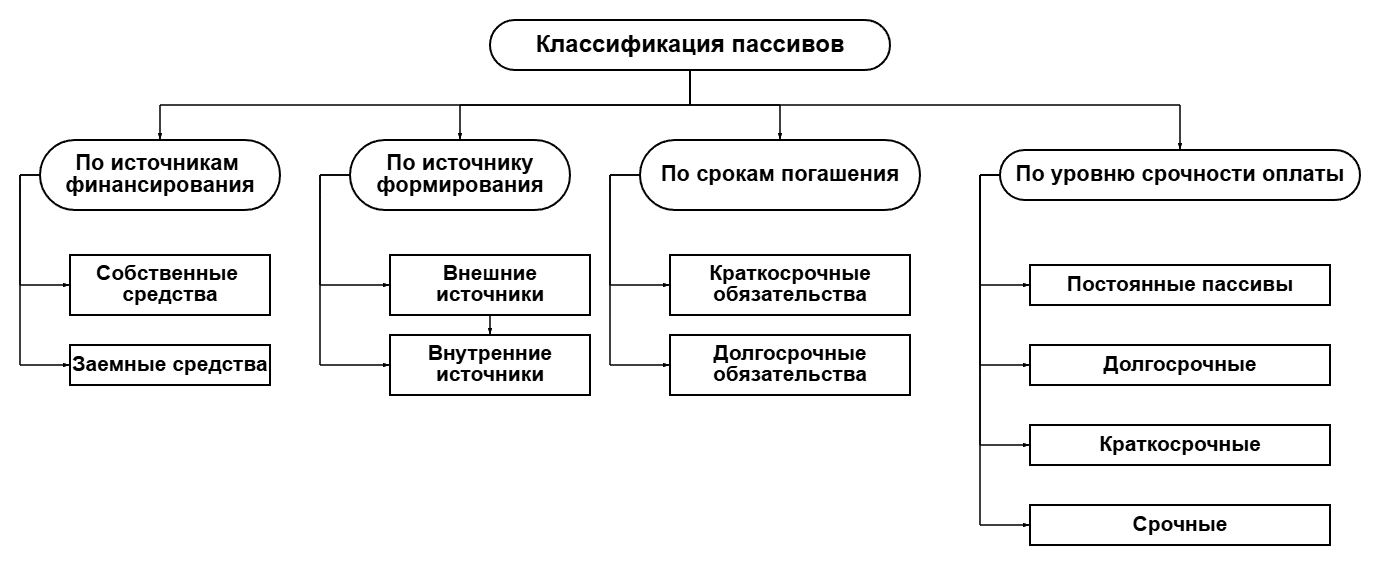

Классификация пассивов предприятия

Как и в случае с активами при использовании разных критериев можно разделять пассивы на группы. Так, если приводить классификацию по принадлежности источников, то можно выделить:

- Заемные средства. Это и обычные кредиты, и обязательства перед поставщиками, и доходы будущих периодов (в счет поставки товаров или оказания услуг), полученные авансом.

- Собственные средства. Это уставной капитал, различные фонды, формирующиеся за счет полученной прибыли, нераспределенная прибыль, оставшаяся в распоряжении предприятия, безвозмездно полученные активы.

В зависимости от источника формирования пассивы могут быть:

- Сформированными за счет внешних источников. Это средства, привлеченные за счет эмиссии ценных бумаг, займы, инвестиции от соучредителей/акционеров.

- Внутренними. Источником средств является прибыль, резервные фонды.

По срокам погашения можно выделить:

- Краткосрочные обязательства, их нужно погасить в течение ближайших 12 месяцев. Это могут быть обычные кредиты, отложенная выплата налогов.

- Долгосрочные, срок погашения больше года. Это долгосрочные займы, долги по заработной плате, отложенные налоговые обязательства, резервы по предстоящим расходам.

Можно классифицировать пассивы и по степени срочности оплаты:

- Постоянные пассивы. Не предполагают погашение, это уставной капитал, различные резервы.

- Долгосрочные. Срок погашения превышает 1 год.

- Краткосрочные. Погашение должно произойти в течение 12 месяцев.

- Срочные. По ним срок погашения уже наступил либо наступает в ближайшее время.

Активы и пассивы в отчетности

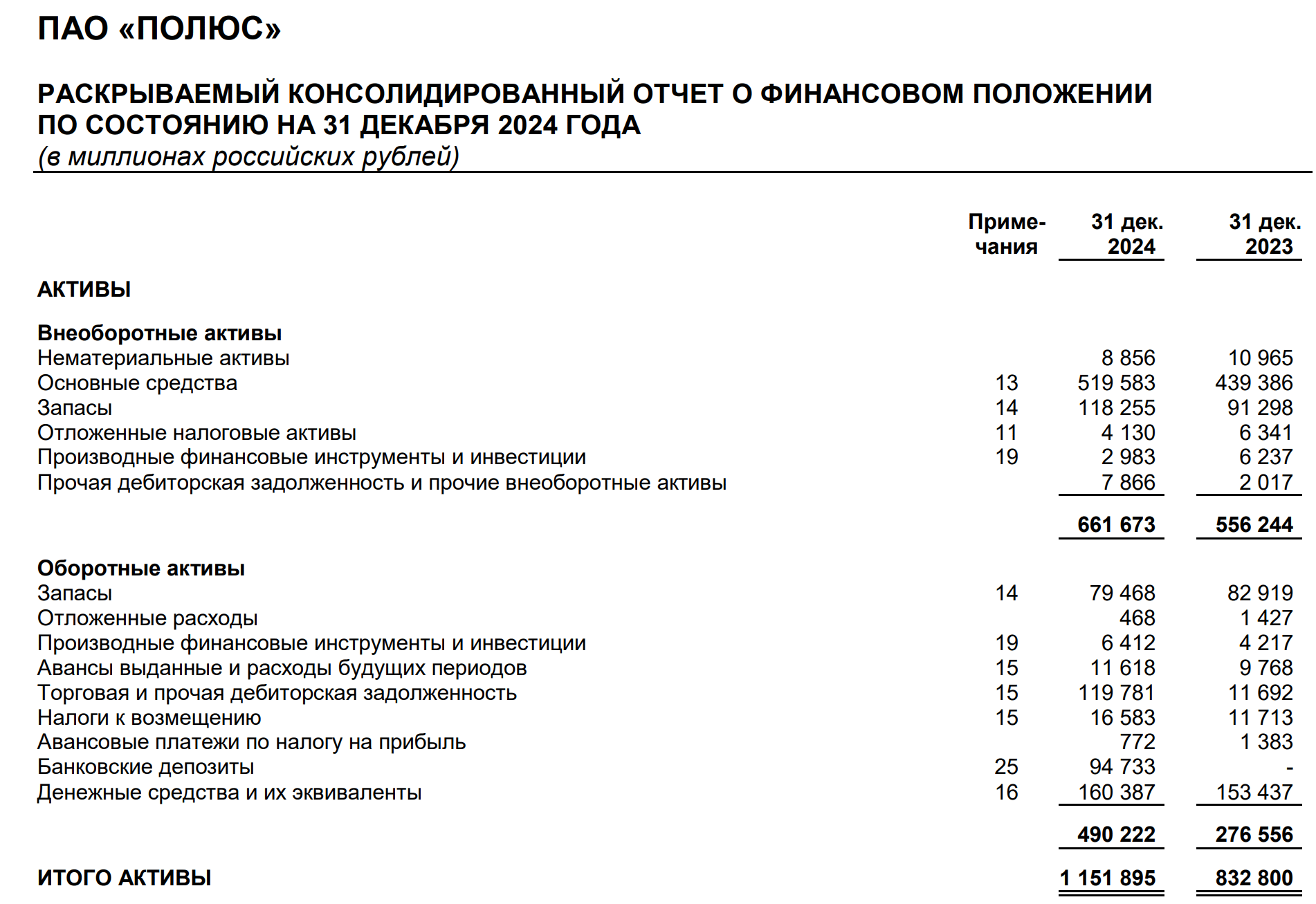

Активы и пассивы предприятия указываются в отчетности МСФО. Эти отчеты доступны бесплатно и на сайтах самих компаний, и на профильных информационно-аналитических ресурсах. Для примера разберем отчет компании Полюс и выясним, где находится информация по активам/пассивам.

Внеоборотные активы (661 673 млн рублей)

| Актив | Сумма (млн руб.) | Примечание |

|---|---|---|

| Нематериальные активы | 8 856 | Патенты, лицензии, ПО и прочее |

| Основные средства | 519 583 | Заводы, оборудование, здания и прочие материальные активы |

| Внеоборотные запасы | 118 255 | Рудные запасы, золото (стадия переработки + аффинаж), серебро, сурьма в золотосурьянистом флотационном концентрате |

| Отложенные налоговые активы | 4 130 | Текущий налог на прибыль, отложенный налог, результат изменения ставки с 20 до 25% |

| Производные фин. инструменты и инвестиции | 2 983 | Валютно-процентные свопы, выданные займы |

| Прочая дебиторская задолженность и прочие внеоборотные активы | 7 866 | Задолженность, срок оплаты по которой превышает 12 мес. |

Оборотные активы (490 222 млн рублей)

| Актив | Сумма (млн руб.) | Примечание |

|---|---|---|

| Запасы (оборотные) | 79 468 | |

| Отложенные расходы | 468 | Будущие расходы, оплаченные заранее (страховки, аренда) |

| Производные фин. инструменты и инвестиции | 6 412 | Валютно-процентные свопы |

| Авансы выданные и расходы будущих периодов | 11 618 | Авансы за запасы, материалы и услуги |

| Торговая и прочая дебиторская задолженность | 119 781 | Дебиторская задолженность за золото и золотосодержащие продукты |

| Налоги к возмещению | 16 583 | НДС к возврату |

| Авансовые платежи по налогу на прибыль | 772 | Уплаченные авансом налоги |

| Банковские депозиты | 94 733 | Средства, размещённые в банках для снижения рисков |

| Денежные средства и их эквиваленты | 160 387 | В 2024 г. Полюс имел депозиты в рублях, юанях, долларах и других валютах. Средняя ставка – 9,94%. |

На основе этих таблиц подсчитаем объем активов

![]()

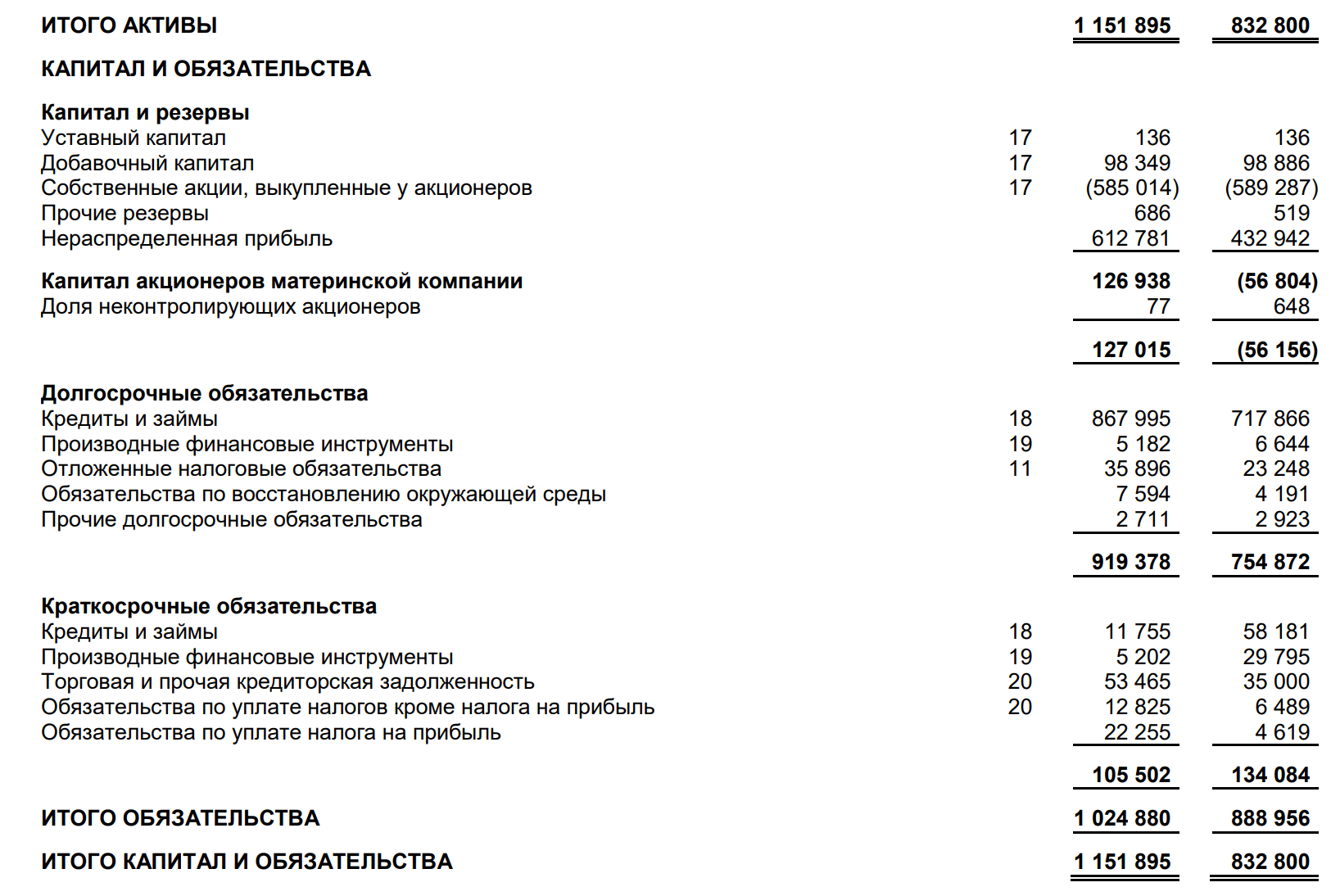

По тому же принципу оценим пассивы компании.

Капитал и резервы (127 015 млн рублей)

| Показатель | Сумма (млн руб.) | Примечание |

|---|---|---|

| Уставный капитал | 136 | Формальный капитал, зарегистрированный в учредительных документах. |

| Добавочный капитал | 98 349 | |

| Собственные акции, выкупленные у акционеров | (585 014) | Периодически Полюс проводит обратный выкуп акций у акционеров |

| Прочие резервы | 686 | |

| Нераспределенная прибыль | 612 781 | Основной источник собственного капитала |

| Доля неконтролирующих акционеров | 77 | Миноритарии дочерних структур |

Долгосрочные обязательства

| Обязательство | Сумма (млн руб.) | Примечание |

|---|---|---|

| Кредиты и займы | 867 995 | Облигации, номинированные в разных валютах |

| Производные финансовые инструменты | 5 182 | Валютно-процентные свопы |

| Отложенные налоговые обязательства | 35 896 | Текущий налог на прибыль, отложенный налог, результат изменения ставки с 20 до 25% |

| Обязательства по восстановлению окружающей среды | 7 594 | Рекультивация |

| Прочие долгосрочные обязательства | 2 711 | Лизинговые и другие платежи |

Краткосрочные обязательства (105 502 млн рублей)

| Обязательство | Сумма (млн руб.) | Примечание |

|---|---|---|

| Кредиты и займы | 11 755 | Облигации, номинированные в разных валютах |

| Производные фин. инструменты | 5 202 | Валютно-процентные свопы |

| Торговая и прочая кредиторская задолженность | 53 465 | Оплата труда, выплата дивидендов, выплаты во внебюджетные фонды, оплата ежегодных отпусков, долги по капитальным затратам и прочее |

| Обязательства по налогам (кроме налога на прибыль) | 12 825 | НДС, налог на добычу полезных ископаемых, имущество, страховые выплаты во внебюджетные фонды |

| Обязательства по налогу на прибыль | 22 255 | Начисленный, но не уплаченный налог |

Итого пассивы

![]()

Выполняется балансовое равенство, согласно которому Активы (1 151 895 млн рублей) можно рассчитать, как Капитал + Обязательства.

Пример анализа

На основе статистики в отчете можно дать общую оценку состояния компании, рассчитать ключевые мультипликаторы. Сравнив данные по годам, получим абсолютное и относительное изменение различных показателей.

Структура баланса (рассчитывается как часть от общего объема пассивов/активов).

| Показатель | 2024 | 2023 |

|---|---|---|

| Внеоборотные активы | 57,45% | 66,78% |

| Оборотные активы | 42,55% | 33,22% |

| Пассивы | ||

| Собственный капитал | 11,02% | -6,74% |

| Долгосрочные обязательства | 79,80% | 90,65% |

| Краткосрочные обязательства | 9,17% | 16,11% |

Промежуточные выводы:

- Основной рост обеспечен оборотными активами (это увеличение депозитов, дебиторской задолженности).

- Капитал вернулся в область положительных значений. Этому способствовала меньшая активность в выкупе акций и рост прибыли. В целом, сильно выросла доля собственного капитала.

- Краткосрочная задолженность снизилась, долгосрочная увеличилась. Это делает положение бизнеса устойчивее.

На основе этой статистики можно рассчитать набор мультипликаторов.

| Показатель | 2024 | 2023 |

|---|---|---|

| Коэффициент автономии | 0,1102 | 0,0674 |

| Коэффициент фин. плеча | 8,07 | Отрицательный |

| Доля краткосрочных обязательств | 10,30% | 15,08% |

| Коэффициент покрытия долгов | 0,478 | 0,311 |

| Текущая ликвидность | 4,65 | 2,06 |

| Коэффициент быстрой ликвидности | 3,89 | 1,45 |

| Абсолютная ликвидность | 2,41 | 1,14 |

Выводы по мультипликаторам:

- Сохраняется высокая долговая нагрузка (коэффициент фин. плеча 8,07). За счет снижения краткосрочных обязательстве повысилась стабильность.

- Нет проблем с ликвидностью, это значит, что Полюс сможет справиться с обязательствами. В пользу этого говорит и рост коэффициента покрытия долгов.

- У компании солидная финансовая подушка (с учетом депозитов более 200 млрд рублей).

На основе этого мини-анализа состояние Полюса можно охарактеризовать как стабильное. Долговая нагрузка высокая, но это скорее специфика бизнеса, а не просчет компании.

Ключевые мультипликаторы

Активы/пассивы предприятия задействованы в расчете ряда мультипликаторов. Ниже – краткий перечень некоторых из них:

- Return on Assets. Показывает прибыль на каждый рубль активов.

- Debt to Equity Ratio. Заемный капитал относится к собственному, характеризует финансовую устойчивость бизнеса.

- Interest Coverage Ratio. Операционная прибыль делится на процентные расходы (выплаты по кредитам, займам).

- Short-term Debt Ratio. Доля краткосрочной задолженности в общих обязательствах.

- Long—term Debt Ratio. Доля долгосрочной задолженности в общих обязательствах.

- Current Ratio. Оборотные активы делятся на краткосрочные обязательства. Это оценка способности компании покрыть краткосрочные обязательства.

- Asset turnover. Оборачиваемость активов – выручка делится на среднегодовую стоимость активов. В общем случае чем выше оборачиваемость, тем выше эффективность использования активов.

Большая часть привычных мультипликаторов так или иначе связана с активами/пассивами.

Активы и пассивы в личных финансах

Давайте перейдем к подходу Кийосаки. Составление личного баланса — это первый шаг к осознанному управлению финансами. Для этого нужно просто взять лист бумаги или открыть таблицу Excel и заполнить две колонки: активы и пассивы.

Этап 1. Опись имущества (активов)

В раздел активов записываем:

- Наличные деньги, остатки на картах и банковских счетах

- Инвестиции (акции, облигации, паи ПИФов, металлы)

- Недвижимость (дома, квартиры, земля, коммерческие объекты)

- Транспортные средства

- Предметы роскоши и коллекции

- Накопления в НПФ, договоры накопительного страхования жизни

- Интеллектуальная собственность, патенты, товарные знаки

Активы оцениваем по текущей рыночной стоимости, а не по цене приобретения. Например, если купили 5 лет назад квартиру за 5 млн руб., а сейчас она стоит 8 млн руб. — в баланс записываем 8 млн руб.

Здесь есть важный нюанс. Помните, мы говорили про разделение активов на доходные и затратные? Так вот для чистоты анализа лучше разбить активы на две подгруппы:

- Приносящие пассивный доход (сдаваемая в аренду недвижимость, депозиты, дивидендные акции).

- Не приносящие доход (квартира для собственного проживания, автомобиль, гаджеты).

Это поможет трезво оценить, какая часть активов действительно работает на вас, а какая — просто «лежит мертвым грузом» или даже требует затрат на содержание.

Этап 2. Опись долгов (пассивов)

Переходим к правой колонке личного баланса и вспоминаем все свои финансовые обязательства:

- Долги по кредитам (потребительским, ипотечным, автокредитам)

- Задолженность по кредитным картам

- Заем от друзей или родственников

- Неоплаченные счета или налоги

- Алименты, долги по судебным искам

- Поручительство по чужим кредитам

В этом разделе также полезно разделить пассивы на две подгруппы:

- Краткосрочные (со сроком погашения до 1 года).

- Долгосрочные (кредиты и займы на срок более года).

Зачем это нужно? Чтобы понимать, какая часть долгов «давит» на вас прямо сейчас и требует скорейшего закрытия. А какие обязательства можно планомерно гасить небольшими платежами.

Этап 3. Подбиваем итоги

Когда обе колонки заполнены, самое время оценить соотношение активов и пассивов. Для этого суммируем общую стоимость активов (А), затем суммируем все пассивы (П) и вычисляем разницу:

Полученная разница называется чистыми активами и показывает реальную стоимость вашего имущества за вычетом всех долгов. Грубо говоря, это ваш собственный капитал, все, что останется, если продать активы и погасить пассивы.

Здесь возможны три принципиальных варианта:

- `А — П > 0` (активы больше пассивов). Это хороший знак, означает, что ваше финансовое положение стабильно. Вы живете по средствам и имеете «подушку безопасности». Можно подумать об инвестициях и создании новых источников пассивного дохода.

- `А — П = 0` (активы равны пассивам). Ситуация неустойчивого равновесия. Любые финансовые потрясения (потеря работы, срочные траты) могут сильно пошатнуть ваше благосостояние. Стоит задуматься о снижении долговой нагрузки и наращивании активов.

- `А — П < 0` (пассивы больше активов). Тревожный «красный флажок», сигнал серьезных проблем с деньгами. По сути, ваши долги превышают стоимость всего имущества. Срочно нужно разбираться с причинами такого дисбаланса (завышенные расходы, закредитованность) и искать выходы.

Разумеется, единичный срез баланса мало о чем говорит. Намного полезнее составлять личный баланс регулярно (раз в квартал/полгода) и анализировать динамику показателей. Если видите стабильный прирост чистых активов — вы на верном пути. Если нет — пора что-то менять в управлении финансами.

Типичные ошибки среднего класса

1. «Квартира — это же актив!»

- Покупают квартиру в ипотеку на 20 лет

- Платят банку 150% от стоимости

- Тратят на ремонт еще 30%

- Итог: переплата в 2.5 раза

2. «Машина — это необходимость!»

- Берут авто в кредит под 20% годовых

- Через 5 лет машина стоит 40% от начальной цены

- Расходы на содержание = еще одна машина

- Итог: потеря 80% вложенных денег

3. «Дача — это же инвестиция!»

- Строят дом за 3 миллиона

- Ездят туда 30 дней в году

- Платят за охрану, уход, налоги

- Итог: самый дорогой отдых в жизни

Заключение

Выводы:

- Есть два подхода к определению активов и пассивов. Для учёта используйте бухгалтерский, для мотивации — Кийосаки.

- Активы = Пассивы всегда. Если не сходится — ищите ошибку.

- Не всё, что выглядит богатством, им является. Смотрите на ликвидность и долги.

- Ведите учёт. Хотя бы в Excel, хотя бы раз в квартал.

- Стремитесь к балансу. Не только между активами и пассивами, но и между разными видами активов.

- Долги — это нормально. Если они работают на вас, а не вы на них.

И последнее: не усложняйте. Начните с простого листа бумаги и двух колонок. Активы слева, пассивы справа. Посчитайте разницу. Если она положительная — вы на правильном пути. Если отрицательная — теперь вы хотя бы знаете, над чем работать. А это уже половина успеха.