Часто можно услышать противоречивые заявления о доходности и соотношении рисков того или иного направления инвестиционной деятельности. Например, если рассмотреть рынок форекс, то один трейдер может с гордостью рассказывать о доходе в 40% годовых, а другой скажет, что это и за месяц-то не очень много, не говоря уже о годовом периоде. Понятное дело, что и риски у них тоже разные. Соответственно, для оценки такого соотношения нужен некоторый числовой показатель, им является коэффициент Шарпа.

Предупреждение о рисках: Торговля на финансовых рынках (Forex, CFD, фьючерсы) сопряжена с высоким уровнем риска и подходит не всем инвесторам. По статистике, 70-80% розничных трейдеров теряют средства. Информация в этой статье носит исключительно образовательный характер и не является инвестиционной рекомендацией или призывом к торговле. Прошлые результаты не гарантируют будущую доходность. Перед началом торговли оцените свой уровень подготовки и финансовые возможности.

Коэффициент Шарпа — что это такое?

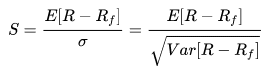

Коэффициент Шарпа – показатель, который высчитывается как средний доход к среднему риску, то есть отклонению величины инвестиционного портфеля. Простыми словами, здесь с помощью простой математики проводится оценка того, насколько рискованно вложение. В качестве единицы для сравнения берётся какое-либо направление, которое условно можно назвать безрисковым.

Как пример можно взять банковский депозит или же государственную облигацию. Риск потерять деньги практически нулевой, а доход можно считать минимальным. Сама формула коэффициента Шарпа выглядит так:

Здесь у нас:

- R – доходность нашей инвестиции или портфеля;

- Rf – та самая безрисковая доходность, например, депозитная ставка;

- Е – премия за риск, то есть матожидание отклонения от минимальной доходности;

- б – стандартное отклонение портфеля от минимального.

Пример вычисления коэффициента Шарпа

Нередко данные по значению коэффициента Шарпа имеются в описании инвестиционного проекта. Если мы берём для сравнения несколько торговых роботов и оцениваем их с точки зрения баланса рисков и волатильности торгового счёта, то значения коэффициентов Шарпа в этом случае будут оптимальным решением.

Но такие показатели указываются далеко не всегда, особенно, если они могут выявить слабые места. Поэтому инвестору приходится самостоятельно проводить всю процедуру расчётов. Делается не очень сложно, рассмотрим на примере инвестиций в акции.

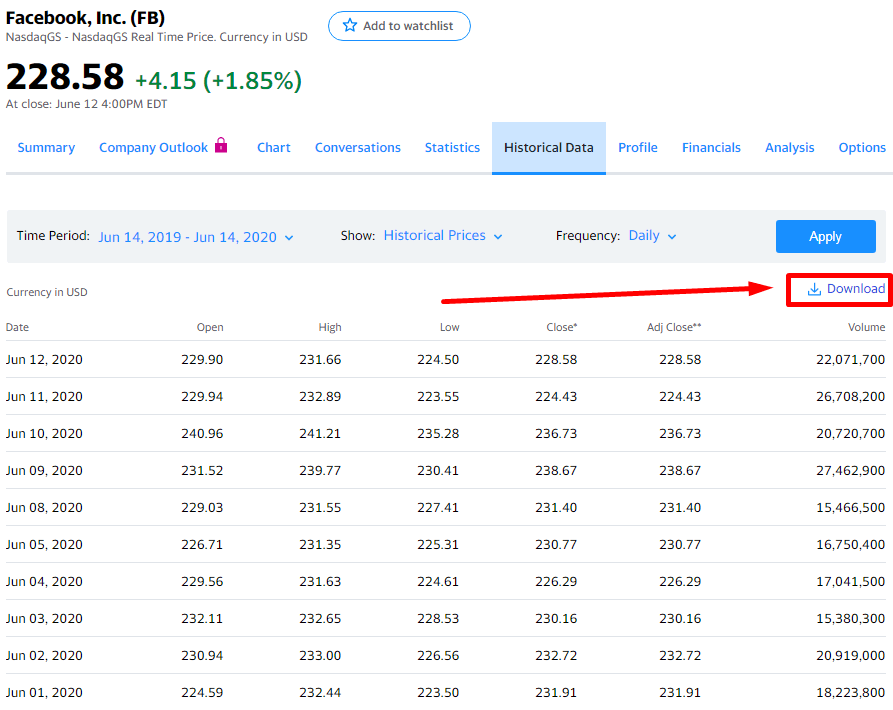

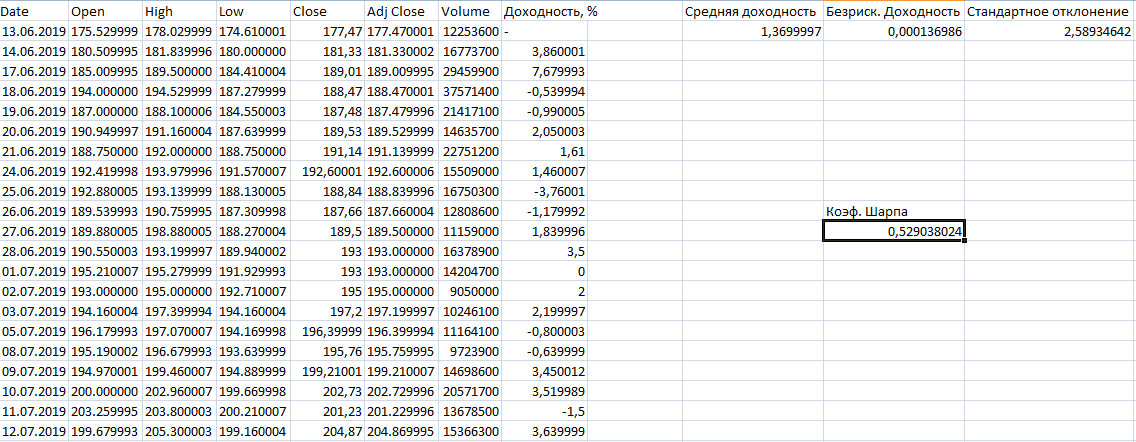

ШАГ №1: Получение изначальных данных по акции

Мы идём на сайт с котировками и выбираем интересующую нас бумагу, пусть это будет Фейсбук. Ищем возможность скачать данные по торгам в формате таблицы, обычно это файл с расширением CSV, в нём содержится информация о дате, открытии и закрытии цен. Открываем этот файл в офисной программе Excel (могут возникнуть сложности, но всё легко устраняется, практически все версии последних 15 лет без проблем поддерживают такой формат данных).

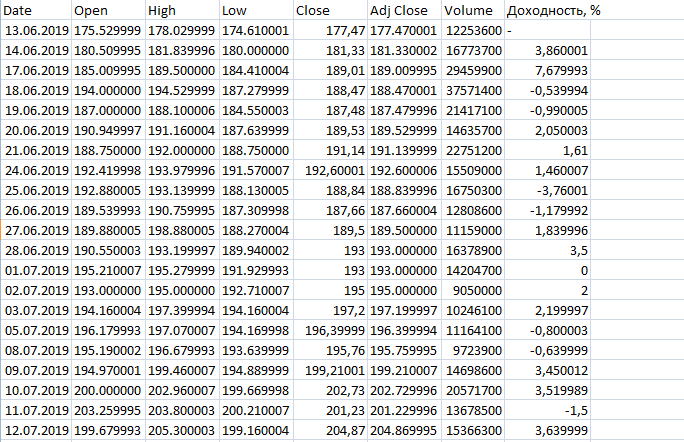

У нас получается таблица, которую далее мы будем анализировать. Нам нужны дополнительные столбцы, начинаем с доходности. Она высчитывается как просто разница цен текущего дня и вчерашнего, поделенная на вчерашний день. Простейшая операция, которую проводим для каждого дня – один раз ввели формулу, и далее просто растянули на весь столбец. Теперь у нас показатель последовательного изменения цен и выражен он в процентах, что и требуется для формулы коэффициента Шарпа.

ШАГ №2: Вычисление средней доходности за наш период

Тут простейшее среднее арифметическое, складываем всю полученную ранее доходность и делим на количество дней. Это то, сколько в день приносят акции Фейсбука. Но нужно с чем-то сравнить, в качестве примера возьмём банковский депозит со значением ставки 5%, это можно считать абсолютно безрисковым вложением. Эту ставку мы должны поделить на 365, то есть количество дней в году и выясним, сколько же приносит безрисковый инструмент. Тут, правда, стоит учитывать, что по акциям торги ведутся не 365 дней в году, а меньше, но период рассматриваем один и тот же.

ШАГ №3: Расчет стандартного отклонения

Это уже есть в Excel, поэтому просто используем формулу для столбца с нашими доходностями по каждому дню, посчитанным ранее. Получается значение 2,58.

ШАГ №4: Расчет коэффициента Шарпа

И последняя операция вычисления – собственно, сам коэффициент Шарпа. Для этого мы берём имеющуюся среднюю доходность по дням, вычитаем из неё безрисковую доходность и всё это делим на стандартное отклонение. Первая часть формулы показывает как раз нашу так называемую премию за риск, то есть сколько именно мы зарабатываем, если выбираем не гарантированный доход, а более рисковый.

В нашем случае коэффициент Шарпа получился 0,52. Это значение говорит о достаточно высокой привлекательности таких вложений. Но варианты могли быть разными:

- если бы коэффициент Шарпа оказался совсем небольшим, то имело бы смысл смотреть скорее на какие-то другие варианты.

- нулевой показатель дал бы нам полное отсутствие актуальности такого вложения;

- а отрицательные значения и вовсе свидетельствуют о неразумности таких вложений.

То есть, получится, что вкладываться в депозиты выгоднее, чем в такие акции. Доходность будет как минимум ниже, но чаще всего это вообще окажутся убытки.

Кстати, это не редкость, иногда бывает так, что в какой-то период бумага проседает и получается не совсем адекватное значение. Например, если мы возьмём период с дивидендной отсечкой, то получим низкое значение коэффициента Шарпа. Поэтому рекомендуется рассматривать более крупный период, он даст больше полезной информации. Такой метод расчёта применим абсолютно везде, нам нужны лишь числовые данные и всё, дальше мы всё делаем самостоятельно. Но не всё так просто, дальше приводится пример того, как одни и те же данные могут иметь совершенно разную подоплёку.

Относительность вычислений и результатов

Безусловно, коэффициент Шарпа достаточно наглядно иллюстрирует потенциал и риски. Но вместе с этим, есть случаи, когда эти цифры будут не очень адекватно показывать реальное положение дел и давать не совсем верную информацию, что в итоге приведёт к упущению больших возможностей по заработку.

Рассмотрим два простых случая, которые можно назвать рядовыми и которые часто встречаются на форексе и других финансовых рынках:

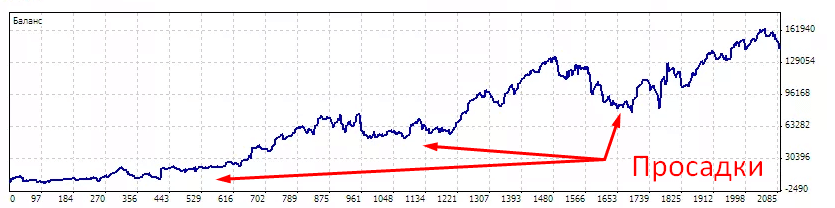

- Есть трейдер, который работает внутри дня, использует огромное кредитное плечо и депозит довольно сильно раскачивается в обе стороны. Если посмотреть на итоговый результат за месяц, то он может составлять десятки,а иногда и сотни процентов. Особенно часто это встречается у любителей криптовалюты, когда им удаётся поймать мощное движение, а также на волатильных кросс-парах валютного рынка, они могут пробегать за день по 500 пунктов.

То есть результат выглядит потрясающим, но в реальности мы понимаем, что такая торговля не будет бесконечно успешной, рано или поздно депозит такого скальпера сливается. Происходит так по одной простой причине – если мы задействуем депозит полностью, то зарабатывать можем сколько угодно пунктов, а вот слив всегда будет через фиксированное значение. По евродоллару это будет около 110-120 пунктов при плече 1:100. Такой подход работы “на всё” практикуется многими. Коэффициент Шарпа будет очень высоким и будет показывать реальную картину.

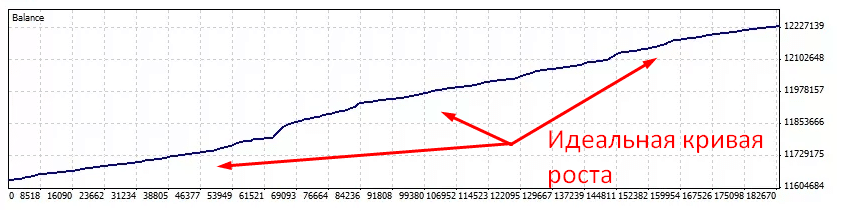

- Есть трейдер, который реально много знает, умеет торговать и работает сразу по огромному количеству инструментов, но с малыми лотами. Нередко практикуется построение трендовых пирамид, то есть по мере движения в нужном направлении будет получаться постоянно растущий профит, а вот открытые ордера переводятся в безубыток. И так сразу по множеству инструментов. Стопы короткие, по возможности безубытки, зато профит удерживается до максимальных значений.

Что получаем в таком случае? Коэффициент Шарпа будет всё также высоким из-за высокой доходности, но вот только риски по факту совершенно другие. Слив такому трейдеру не грозит, у него рабочий подход совершенно другой, который предусматривает быструю фиксацию маленького по размеру убытка. А за счёт умений по тренду берутся огромные расстояния. Если посмотреть стейтмент, то там будет 70-80% убыточных и нулевых (безубыточных) сделок, но зато профитные будут в десятки раз больше по величине.

Вот и получается, что две одинаковые ситуации в рамках дохода и коэффициента Шарпа, а насколько всё отличается в реальной жизни. Именно поэтому не стоит смотреть на одни лишь цифры, нужно также обращать внимание на детали и изучать историю, смотреть ещё множество показателей. Это хорошо иллюстрируют ПАММ-сервисы, на которых можно перед инвестированием подробно изучить показатели счёта – какая максимальная просадка была, как выглядит кривая доходности и так далее. Всё это позволит принять верное решение и не вложиться в счёт, который завтра может слиться.

Заключение

Коэффициент Шарпа позволяет оценивать доходность по отношению к рискам, то есть это получается простой и эффективный способ быстро оценить преимущества и недостатки направления для инвестиций. Правда, по большей части это актуально в отношении популярных и известных вариантов, всё остальное, например, частный бизнес, уже гораздо сложнее поддаётся анализу. Тем не менее, расчёт коэффициента Шарпа проводят и делают выводы из полученных результатов и уже на основании этого принимают решения.