Среднедневной оборот мирового валютного рынка достиг 9,6 трлн долларов в апреле 2025 года — это в полтора раза больше годового ВВП Франции, который проторговывается каждые сутки. И при этом ни один трейдер на планете не знает, сколько именно купили и продали за конкретный час по конкретной валютной паре. Парадокс форекса в том, что объём как макропоказатель измеряется регулярно, а объём как индикатор для торговли — отсутствует в принципе. Эта статья — про то, как живёт с этим парадоксом форекс-трейдер: какие суррогаты объёма ему доступны, насколько им можно доверять, что доступно из России в 2026 году и где границы метода. Без пересказа учебников по техническому анализу — только про специфику валютного рынка.

Почему объём на форексе устроен иначе, чем на бирже

Когда трейдер с фондового рынка приходит на форекс, первое, что его сбивает с толку — отсутствие единого числа в графе «объём». На Московской бирже за вчерашнюю торговую сессию по фьючерсу Si прошло, скажем, 2,3 млн контрактов, и эту цифру видит любой клиент любого брокера: данные публикует сама биржа, у неё под крышей зарегистрирована каждая сделка. На форексе такой крыши нет. Валютный рынок — это не одна площадка, а распределённая сеть из крупных банков, ECN-площадок, поставщиков ликвидности и розничных брокеров, которые торгуют между собой по двусторонним соглашениям. Сделка между Citi и JPMorgan не попадает в общий пул — её видят только две стороны и их prime broker.

Формально форекс называется OTC-рынком (over-the-counter, «через прилавок»). Это значит, что курс EUR/USD, который вы видите в терминале, — это не «единая цена биржи», а сводный quote от вашего конкретного контрагента. У соседнего брокера в этот же момент времени может быть другая цена с разницей в 0,1–0,3 пункта, у Reuters — третья, у Bloomberg — четвёртая. На ликвидных парах эти расхождения невелики и быстро арбитражируются, но сама фрагментация ликвидности никуда не девается.

Из такой архитектуры следует второе важное свойство: оборот форекса измерим только постфактум и только агрегированно. Раз в три года Банк международных расчётов (BIS) проводит Triennial Central Bank Survey — собирает данные у 1 100 банков и дилеров в 52 юрисдикциях, и через несколько месяцев публикует общую цифру дневного оборота. Между опросами рынок «тёмный»: можно прикинуть оборот по косвенным признакам (отчёты CLS, объёмы крупных ECN, данные CME по валютным фьючерсам), но точной картины «сколько торгуется прямо сейчас» нет ни у кого, включая регуляторов.

Главное отличие от биржи в том, что эта непрозрачность встроена в дизайн рынка, а не является техническим недостатком, который кто-то однажды исправит. Любой инструмент анализа объёмов на форексе — это попытка через маленькое окошко увидеть слона: у каждого окошка свой угол, свои искажения, и ни одно не показывает всё целиком.

Сколько на самом деле торгуется на форексе — макрокартина 2025

Чтобы понимать масштаб того, что ускользает от вашего терминала, полезно посмотреть на свежие цифры BIS. По данным пресс-релиза BIS от 30 сентября 2025 года, среднедневной оборот OTC-форекса в апреле 2025-го составил 9,6 трлн долларов — это рост на 28% по сравнению с 7,5 трлн в апреле 2022-го. Темп выше любого предыдущего трёхлетнего интервала с 2010 года.

Внутри этой цифры структура смещена в сторону производных инструментов, а не классического спота. Разбивка по инструментам выглядит так: FX-свопы — 4 трлн в день (самый крупный сегмент, +5% к 2022), спот — 3 трлн (31% всего рынка), форварды и опционы делят остальное. Ритейл-сегмент розничных трейдеров — это менее процента от всего объёма; основная масса оборота приходится на межбанк, корпоративное хеджирование и операции центральных банков.

По валютам распределение не меняется десятилетиями: доллар США находится на одной из сторон 89% всех сделок, евро участвует в 28,9% сделок, японская иена — в 16,8%, фунт стерлингов — в 11%, китайский юань впервые в истории обошёл швейцарский франк и забрал 8,5%. Сумма по валютам превышает 200%, потому что в каждой сделке участвуют две валюты.

Зачем эти цифры рядовому трейдеру? Не как сигнал к покупке или продаже — макрооборот в 9,6 трлн ничего не говорит о том, куда пойдёт EUR/USD сегодня вечером. Эти цифры важны как контекст ликвидности: если вы открываете позицию на 1 лот EUR/USD, вы абсолютно «невидимы» на фоне 4 трлн дневного оборота по евро. Это значит, что ваш ордер не сдвинет рынок, а его исполнение зависит исключительно от условий брокера и внутренней ликвидности конкретного провайдера. На экзотических парах вроде USD/TRY или USD/MXN тот же 1 лот уже может встретиться с проскальзыванием, потому что доля этих пар в общем обороте — единицы процентов.

Ещё один интересный сдвиг — смещение центра торговли. По оценке CME OpenMarkets, доля Лондона в обороте форекса в 2025 году упала впервые за двадцать лет, в то время как Сингапур и Гонконг подросли. Для розничного трейдера это малозаметно (азиатская сессия исторически тише европейской), но для понимания, почему ликвидность распределена по часам именно так, смещение полезно держать в голове.

Главный парадокс — на форексе нет единого объёма

Если оборот рынка измеряется в триллионах, логично предположить, что и в индикатор объёмов трейдер должен видеть какие-то осмысленные числа. На практике то, что отображается под графиком EUR/USD в MetaTrader — это вовсе не сумма всех сделок мира по евро за минуту. Это локальная статистика конкретного брокера: сколько раз обновился quote-канал, который этот брокер получает от своего пула ликвидности. У соседнего брокера канал другой, статистика другая, столбики на графике другие.

Проверить это можно за минуту: откройте один и тот же таймфрейм EUR/USD в терминалах двух разных брокеров, поставьте стандартный индикатор Volumes — и сравните абсолютные значения. Они будут отличаться в разы. На свече европейского открытия у одного брокера может стоять 1 200 «единиц», у другого — 800, у третьего — 4 500. Это не ошибка, это естественное следствие того, что нет общего источника, нет общего стандарта, и каждый показывает своё.

Из этой ситуации трейдеры за десятилетия выработали несколько обходных путей. Все они дают не «реальный объём форекса» (его не существует), а оценку реального объёма через косвенные данные. Точность таких оценок неравномерна — где-то ошибка 5%, где-то 50%. Понимание иерархии источников и их погрешностей важнее знания формулы любого конкретного индикатора. Ниже разберём четыре основных источника, которые реально работают, и сравним их между собой.

Четыре источника объёма для форекс-трейдера

Когда форекс-трейдер говорит «объём», он почти всегда имеет в виду один из четырёх типов данных. У каждого свой источник, своя цена, своя задержка и свои ограничения. Ниже — таблица для быстрой навигации, после неё — разбор каждого по очереди.

| Источник | Что измеряет | Доступность | Частота | Точность для форекс-спота | Цена |

|---|---|---|---|---|---|

| Тиковый объём брокера | Количество обновлений quote за период | В любом MetaTrader из коробки | Реальное время | Косвенная (корреляция 0,7–0,9 на ликвидных парах) | Бесплатно |

| CME FX futures volume | Реальный биржевой объём валютных фьючерсов | TradingView, ATAS, прямой data feed CME | Реальное время / задержка | Высокая на 6E/6J/6B/6A | Бесплатно (TradingView) — $50–500/мес (data feed) |

| COT-отчёт CFTC | Открытые позиции крупных групп игроков | Публикуется CFTC бесплатно | Раз в неделю (пятница) | Не объём, а позиционирование | Бесплатно |

| Sentiment-данные брокера | Доля длинных и коротких позиций клиентов | Myfxbook, OANDA, IG, FXCM | Реальное время / 4 часа | Контртрендовый сигнал | Бесплатно |

Тиковый объём — что это и почему он работает

Тиковый объём — самый простой и самый доступный способ оценить активность валютного рынка. Алгоритм тривиален: терминал считает, сколько раз за период формирования свечи изменилась цена. На минутке, в которую цена обновилась 240 раз, столбик будет 240 единиц; на следующей минуте, где цена замерла и обновилась 30 раз, столбик будет 30. Никакого пересчёта в лоты или доллары — только количество ценовых движений.

Логика, по которой тиковый объём вообще что-то значит, такая: если на рынок приходит много участников, частота сделок растёт, и вместе с ней растёт частота обновлений котировки. Затишье даёт мало сделок и мало обновлений. Между настоящим объёмом (количество купленных и проданных лотов) и тиковым объёмом (количество ценовых движений) есть статистическая связь — не идеальная, но устойчивая.

Известное исследование Каспара Марни 2011 года, на которое часто ссылается EarnForex, показало корреляцию между тиковым объёмом и реальным объёмом валютных фьючерсов CME выше 90% на ликвидных парах. Более поздние работы дали более скромные оценки — 0,7–0,8 — но согласились в главном: на основных валютных парах в активные часы тиковый объём отражает реальную активность достаточно, чтобы строить на нём анализ. На экзотических парах и в азиатскую сессию корреляция падает, и доверять столбикам становится опаснее.

CME FX futures volume — реальный биржевой эталон

Если хочется не оценку, а настоящий объём, придётся уйти со спот-форекса на биржевые валютные фьючерсы. Чикагская товарная биржа (CME) торгует фьючерсами на все основные валютные пары с конца 1970-х: 6E (евро), 6J (иена), 6B (фунт), 6A (доллар Австралии), 6C (канадский доллар), 6N (новозеландский). Это полноценные биржевые контракты — каждая сделка регистрируется централизованно, объём публикуется ежедневно.

Цифры 2025 года выглядят так: средний дневной оборот всех FX-инструментов CME — 93 млрд долларов в нотионале, рекорд открытого интереса по FX-фьючерсам — 3,1 млн контрактов на 11 декабря 2025 года (нотионал около 296 млрд долларов). Это, конечно, в десятки раз меньше OTC-оборота спота, но абсолютная цифра не так важна — важна динамика и кластера активности.

Главное преимущество CME для форекс-трейдера в том, что цена фьючерса 6E движется почти синхронно с EUR/USD на споте, с поправкой на форвардные ставки. Расхождение редко превышает 5–10 пунктов и быстро арбитражируется. Это значит, что объём по 6E на минутке можно использовать как proxy для реального объёма по EUR/USD. Импульсные движения, истинные пробои, всплески на новостях — всё это отражается в объёме фьючерса с минимальной задержкой.

Доступ к данным CME из РФ в 2026 году бесплатный через TradingView (с 15-минутной задержкой) или ATAS (с подпиской на data feed). Прямой стриминг от CME платный — от 50 долларов в месяц для физлиц. Подробнее о самих фьючерсах как инструменте — в статье «Что такое фьючерс простыми словами».

COT-отчёт — позиционирование, а не объём

Commitments of Traders Report — еженедельный отчёт Комиссии по торговле товарными фьючерсами США (CFTC), который публикуется каждую пятницу в 15:30 по Нью-Йорку и показывает срез открытых позиций на прошлый вторник. Для валютных фьючерсов CME отчёт делит участников на три группы: коммерческие хеджеры (commercials), крупные спекулянты (non-commercials, в основном фонды), мелкие трейдеры (non-reportable).

Это не объём в чистом виде — это позиционирование. Но для понимания, на какой стороне рынка скопились крупные деньги, COT работает лучше любого объёма. Классический сигнал — экстремум: когда non-commercials в течение месяцев наращивают длинную позицию по евро, и она достигает многолетнего максимума, исторически это часто предшествует развороту. Логика проста: если все, кто хотел купить, уже купили, новых покупателей взять негде — следующий импульс пойдёт вниз.

COT — недельный инструмент, не для скальпинга. Для тех, кто хочет деталей по интерпретации, разбору категорий участников и примерам анализа, у нас есть отдельная статья «Отчёт COT — анализ позиций доминирующих игроков».

Sentiment-данные брокера — настроение клиентов

Четвёртый источник — данные самого брокера о том, как распределены позиции его собственных клиентов. OANDA, IG, FXCM, агрегатор Myfxbook публикуют процент длинных и коротких позиций по каждой паре в реальном времени. Цифры выглядят так: «По EUR/USD 67% розничных клиентов в шорте, 33% в лонге».

Главная ценность этих данных — контртрендовая. Розничные форекс-трейдеры в массе своей проигрывают рынку: статистика европейских регуляторов показывает, что 70–85% розничных счетов закрываются в минусе. Если 75% клиентов брокера в лонге по золоту, базовая стратегия — искать точки входа в шорт. Это эмпирическое правило, не аксиома, но в долгосрочном горизонте оно работает.

Sentiment-данные конкретного брокера показывают только его клиентскую базу, не весь рынок. У OANDA портрет трейдера один (часто американский ритейл), у IG — другой (более британский, более институциональный), у FXCM — третий. Поэтому имеет смысл смотреть несколько источников и искать совпадение, а не доверять одной цифре.

Тиковый объём подробно — главный инструмент форекс-трейдера

Даже если в арсенале есть CME-фьючерсы и COT, в 95% случаев розничный форекс-трейдер работает с тиковым объёмом — потому что он встроен в MetaTrader, бесплатен и доступен без отдельной подписки. Имеет смысл разобраться с ним глубже, чем «столбики под графиком».

В MetaTrader 4 и MetaTrader 5 индикатор включается через щелчок правой кнопкой мыши на графике — пункт «Объёмы». На нижней панели появятся вертикальные столбики разной высоты. Чем выше столбик, тем больше тиков пришло за период формирования свечи. Цвет столбика по умолчанию связан с направлением: если цена закрытия выше открытия — зелёный/синий, если ниже — красный.

Что считать «высоким» и «низким» объёмом — вопрос относительный, потому что значения у каждого брокера свои. Универсального порога нет: на одном счёте свеча с тиковым объёмом 200 будет рядовой, на другом — экстремальной. Поэтому в работе с тиковым объёмом всегда сравнивают с локальным контекстом: средняя за 20 свечей, выброс относительно соседних столбиков, сравнение с аналогичным временем предыдущих дней.

Пять ситуаций, в которых тиковый объём даёт сравнительно надёжный сигнал:

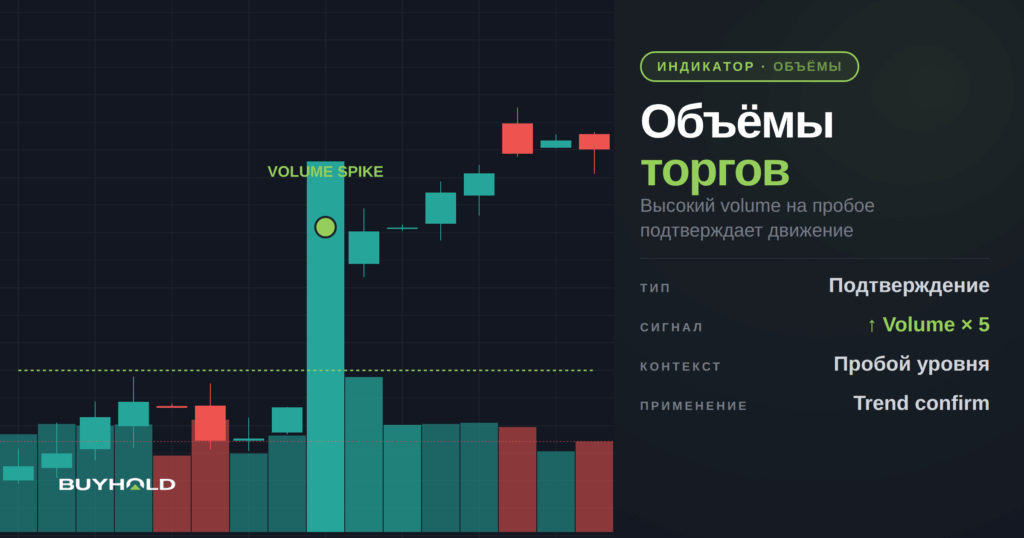

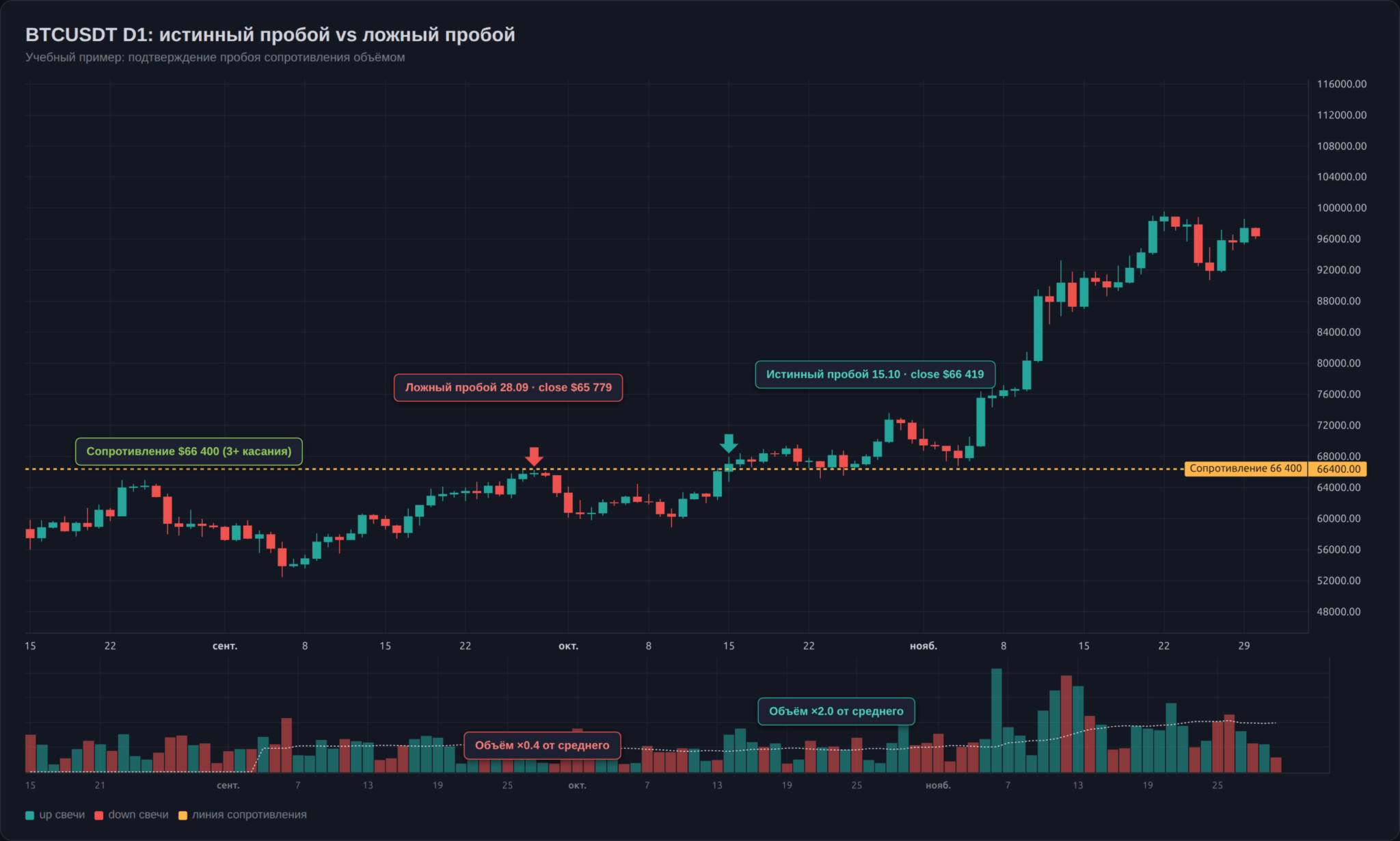

Подтверждение пробоя. Если уровень поддержки или сопротивления пробивается на свече с тиковым объёмом в 2–3 раза выше среднего за последний час, вероятность истинного пробоя выше. Если пробой происходит на нормальном или пониженном объёме — это часто ловушка, цена быстро возвращается обратно.

Кульминация движения. Резкий скачок объёма на пиковой или минимальной свече тренда (так называемая selling/buying climax по терминологии Вайкоффа) часто предшествует развороту. Это не команда «покупать на дне», но повод обратить внимание и искать подтверждения от цены.

Дивергенция объёма и цены. Если цена обновляет максимум, а тиковый объём слабее, чем на предыдущем максимуме — есть подозрение, что движение теряет силу. Симметрично работает для минимумов.

Сжатие активности. Падение объёма ниже средних значений сопровождает горизонтальные коридоры и часто означает накопление позиций перед выходом из диапазона. Прорыв в любую сторону на возросшем объёме — точка входа.

Импульс на новости. Резкий скачок тикового объёма в момент выхода важной макростатистики (NFP, CPI, заседания ФРС) — нормальная реакция, и здесь объём подтверждает легитимность движения. Падение объёма после первой свечи реакции — часто сигнал, что импульс выдыхается.

Важная оговорка: чем менее ликвидный инструмент и чем менее активная сессия — тем хуже работает тиковый объём. На USD/TRY в 4 утра по Москве столбики будут показывать что угодно. На EUR/USD в момент лондонского открытия они будут полезны. Это правило применимо ко всем индикаторам объёма без исключения. Подробнее об индикаторах, которые надстраивают над тиковым объёмом дополнительную логику (OBV, MFI, Volume Oscillator, Better Volume) — в статье «Индикаторы объёма в трейдинге. ТОП-9 вариантов для МТ4 и МТ5».

Методы анализа объёмов — карта направлений

Поверх «сырого» объёма за десятилетия трейдеры построили несколько школ интерпретации. Полное погружение в каждую — отдельная статья (и каждая на сайте уже есть), здесь ограничимся короткой картой: что школа говорит, где работает на форексе, куда идти за деталями.

VSA (Volume Spread Analysis). Метод анализирует одновременно три параметра свечи: объём, спред (размер свечи), и положение цены закрытия внутри спреда. Главная идея — поведение «умных денег» отражается в дисбалансах между этими тремя параметрами: например, широкая свеча на максимальном объёме с закрытием в нижней трети спреда подозрительна для длинных позиций. На форексе VSA работает на тиковом объёме с поправкой на ограничения, описанные выше. Полный разбор паттернов и сигналов — в статье «VSA анализ: обзор основных паттернов».

Метод Вайкоффа. Ричард Вайкофф в 1930-х сформулировал три закона рынка (спрос/предложение, причина/следствие, усилие/результат) и описал четыре фазы цикла актива: накопление, рост, распределение, падение. На каждой фазе объём ведёт себя характерным образом. Метод старше большинства современных техник и хорошо работает на любом рынке, включая форекс. Детали и практика применения — в статье «Метод Вайкоффа: теория плюс практика».

Кластерный анализ и footprint. Это уже про биржевые рынки и валютные фьючерсы CME, не про форекс-спот напрямую. Кластерный график показывает не общий объём свечи, а распределение объёма по ценовым уровням внутри свечи: видно, на каких ценах прошло больше сделок, по каким — bid против ask. На споте такого нет, на CME — есть, и для форекс-трейдера, который смотрит на 6E или 6J, эта оптика становится доступной. Подробное руководство — «Кластерный анализ в трейдинге: как заглянуть внутрь свечи».

Volume Profile. Гистограмма объёма по горизонтали — сколько торговалось на каждом ценовом уровне за выбранный период (день, неделя, диапазон). Ключевые понятия: Point of Control (POC) — уровень с максимальным объёмом, Value Area High и Low (VAH/VAL) — границы зоны, в которой прошло 70% торгов. На форекс-споте Volume Profile строится на тиковом объёме (что менее показательно), на CME — на реальном (что точнее).

Биржевой стакан и глубина рынка. На споте полноценного стакана у форекс-трейдера нет — есть только данные конкретного брокера, и они ограничены. На фьючерсах CME полноценный DOM доступен через ATAS и Sierra Chart. Если интересна сама концепция, она разобрана в статьях «Что такое биржевой стакан» и «Глубина рынка: как анализировать и использовать в трейдинге».

Для общего обзора методов и их сочетаний без привязки к форексу — статья «Торговля по объёмам: учимся читать рынок на профессиональном уровне».

Объёмы для российского трейдера в 2026 году

Региональная специфика для РФ заметно отличается от того, что обсуждается в англоязычных источниках. Доступ к иностранным брокерам ограничен с 2022 года, ряд платных платформ недоступен из-за санкций, но при этом инфраструктура для анализа объёмов в России работает — местами лучше, чем в Европе.

MOEX как биржевой эталон по валютам

Парадоксально, но самый честный объём «по форексу» в России — не на форексе, а на Московской бирже. Срочный рынок MOEX торгует фьючерсы на основные валютные пары: Si (доллар-рубль), Eu (евро-рубль), ED (евро-доллар), CR (юань-рубль). Это полноценные биржевые контракты с централизованным реестром сделок, и объём по ним публикуется в реальном времени без всяких оговорок. Для рублёвых валютных операций это вообще единственный источник реального объёма, и игнорировать его не стоит.

Лицензированные форекс-дилеры ЦБ

На территории РФ услуги форекс-дилера может оказывать только организация с соответствующей лицензией Банка России. Регулирование введено Федеральным законом № 39-ФЗ «О рынке ценных бумаг» (статья 4.1) и подзаконными актами ЦБ. Список действующих компаний публикуется на сайте регулятора и обновляется ежедневно.

На 24 апреля 2026 года в реестре форекс-дилеров ЦБ РФ числятся четыре компании:

- Альфа-Форекс (лицензия 045-14070-020000 от 20.12.2018);

- Брокеркредитсервис — Форекс (045-14117-020000 от 18.11.2021);

- ФИНАМ ФОРЕКС (045-13961-020000 от 14.12.2015);

- ВТБ Форекс (045-13993-020000 от 01.09.2016).

Ранее имевшие лицензию Forex Club, ИнстаФорекс, Trustforex, TeleTrade и Форекс-Дилер свои лицензии потеряли в 2018–2019 годах в ходе очистки рынка. Работа через любые компании, не входящие в текущий реестр, юридически не защищена в России: спор с зарубежным брокером в российских судах не разрешается, а вывод средств зависит исключительно от доброй воли контрагента. С точки зрения объёмов лицензированные форекс-дилеры показывают тиковый объём своего внутреннего пула — никакого универсального преимущества над любым ECN-брокером в плане «реального объёма» у них нет, но юридический статус выгодно отличает.

Платформы и доступ к данным CME из РФ

TradingView в 2026 году доступен из России без VPN на бесплатном тарифе, и это самый простой способ получить графики и объёмы по валютным фьючерсам CME. Данные приходят с задержкой 10–15 минут (для real-time нужен платный апгрейд), но для свинговой и среднесрочной работы этого достаточно.

ATAS — российская платформа кластерного анализа, работает с любым брокером по протоколу OpenAPI и предоставляет полный набор инструментов для футпринта и Volume Profile. Бесплатная версия с двухнедельным trial и базовыми функциями подойдёт для тестов, полные подписки — от 39 долларов в месяц по состоянию на 2026 год. Прямой data feed от CME оплачивается отдельно.

Sierra Chart, Quantower, NinjaTrader из РФ работают сложнее — требуют зарубежной банковской карты или подписки через посредников. Если выбирать для российского трейдера в 2026 году — связка TradingView плюс ATAS закрывает большинство задач без избыточных трат.

Наш практический подход

На редакции BUYHOLD при работе с валютными парами мы исходим из того, что один источник объёма — это всегда полуправда. Поэтому в практике складывается многоуровневый стек: тиковый объём в МТ5 как первый фильтр настроения, объём фьючерсов CME на TradingView как подтверждение, COT-отчёт раз в неделю как макрорамка, и MOEX-фьючерсы для всего, что касается рубля.

По мажорам (EUR/USD, GBP/USD, USD/JPY) первичный сигнал ищем на споте с тиковым объёмом, но любой потенциальный сетап подтверждаем взглядом на 6E, 6B или 6J на TradingView. Если тиковый объём показал импульс, а на фьючерсе CME та же свеча идёт на скромных значениях — сигнал в работу не берём, скорее всего, это локальный шум одного брокера. Если совпало — позиция открывается. По нашим внутренним наблюдениям такая двойная проверка отсеивает примерно треть «шумных» сигналов, особенно в азиатскую сессию, когда тиковый объём обманчив.

COT-отчёт смотрим в выходные — раз в неделю в субботу утром, после публикации в пятницу вечером. Используем его не для входа в сделку, а для понимания общего фона на ближайшие 5–10 торговых дней. Если non-commercials третий месяц подряд наращивают длинную позицию по евро и достигли пятилетнего максимума, в течение следующей недели мы более скептичны к продолжению восходящего движения и охотнее берём контр-сигналы на разворот.

По рублёвым операциям объём смотрим на MOEX — фьючерсы Si и Eu дают честные цифры, без необходимости извращаться с косвенными источниками. Связка «MOEX-фьючерс + ATAS бесплатной версии для футпринта» закрывает всё, что нужно для торговли парами с рублём.

Один кейс, на котором этот подход помог. В январе 2026 на EUR/USD цена пробивала локальное сопротивление 1,0950 на резком тиковом объёме у одного из мажорных брокеров. На графике 6E той же минуты — объём в полтора раза ниже среднего. Сигнал отклонили. Через два часа цена вернулась обратно под уровень и упала ещё на 80 пунктов. Без CME-фильтра вход был бы в верхней точке ложного пробоя.

Главное ограничение метода: он медленнее «голого» тикового объёма. Пока сверишь сигнал по двум источникам — оптимальный момент входа может уйти на 5–10 пунктов. Для скальперов это критично, для свинговой и внутридневной торговли — приемлемо.

Места для подтверждающих скриншотов: скриншот двух открытых вкладок в TradingView с одновременной свечой EUR/USD спот и 6E фьючерса в момент того самого ложного пробоя; скриншот подписки COT в Excel-таблице, где трекается изменение non-commercial net long по евро по неделям.

Плюсы и минусы анализа объёмов на форексе

Плюсы. Объём добавляет к ценовому графику ещё одно измерение, которое невозможно получить из самой цены. Подтверждение пробоев тиковым объёмом снижает долю ложных сигналов, по нашим наблюдениям, на 20–35%. CME FX volume даёт честные биржевые цифры по основным валютам без оговорок. COT-отчёт — единственный регулярный публичный взгляд внутрь позиций крупных игроков. Все четыре источника бесплатны или дёшевы. Обучение базовым принципам занимает часы, не годы.

Минусы. Реального суммарного объёма форекс-спота не существует — это структурное ограничение, его нельзя обойти. Тиковый объём у разных брокеров отличается в разы, что мешает сравнениям и автоматизации стратегий. CME FX futures — это всё же не спот, а производный инструмент: на пике стресса корреляция может «гулять». COT публикуется с задержкой в 3–4 дня и для интрадей-торговли не годится. Платные кластерные платформы (ATAS, Sierra) для серьёзной работы стоят 40–500 долларов в месяц плюс data feed CME. Sentiment-данные брокера показывают только его клиентов и легко искажаются мелкими выборками. На экзотических парах ни один из источников не работает уверенно.

Частые ошибки начинающих при работе с объёмами на форексе

Первая и самая распространённая — путать тиковый объём с реальным. На форекс-форумах регулярно встречается рассуждение «у меня в МТ5 видно, что за вчера прошло столько-то лотов» — нет, в МТ5 не видно лотов вообще, только тики. Это разные единицы измерения, попытки строить из них стоимостные расчёты дают мусор на выходе.

Вторая — игнорировать контекст торговой сессии. Высокий тиковый объём в азиатскую сессию — это часто просто всплеск активности одного дилера, а не приход глобальных денег. Тот же столбик на лондонском открытии означает совсем другое. Без знания, в каком окне работает рынок прямо сейчас, любой сигнал по объёму нужно делить на коэффициент достоверности.

Третья — воспринимать «высокий объём = разворот» как догму. Высокий объём на пике движения может означать как кульминацию (climax) и предстоящий разворот, так и продолжение тренда, если в рынок только зашли крупные участники. Объём — это сигнал внимания, а не сигнал направления. Без подтверждения от ценового действия (свечного паттерна, реакции на уровень) принимать решение по одному столбику опрометчиво.

Четвёртая — сравнивать абсолютные значения объёма между разными брокерами и инструментами. Шкала у каждого своя. Корректное сравнение — только относительно собственной истории: «выше среднего за 20 свечей», «трёхкратный выброс к норме сессии», «минимум за неделю». Любые попытки сказать «у брокера X объём всегда выше, значит, у него ликвидность лучше» — методологическая ошибка.

Пятая — пытаться построить полностью алгоритмическую стратегию исключительно на тиковом объёме. Нестабильность данных у разных брокеров, изменения в их quote-каналах со временем, и базовая природа метода как косвенной оценки — всё это делает чисто алгоритмический подход к тиковому объёму ненадёжным. Объём — это инструмент дискреционного анализа в первую очередь.

Заключение

Объём на форексе — это компромисс. Идеального инструмента не существует и не появится, пока рынок остаётся децентрализованным (а это в обозримом будущем не изменится). Что есть — это набор косвенных источников разной точности и разной задержки, и трейдер, который понимает их ограничения, оказывается в гораздо лучшем положении, чем тот, кто доверяет столбикам в МТ4 как биржевой статистике. Тиковый объём в активную сессию подтверждает пробои; CME-фьючерсы дают реальные цифры по основным парам; COT раз в неделю показывает позиционирование крупных денег; MOEX закрывает рублёвые задачи. Связка из двух-трёх таких источников работает на порядок надёжнее, чем любой одиночный индикатор. Главный совет — никогда не полагаться на один источник как на истину в последней инстанции, и помнить, что 9,6 трлн дневного оборота вы видите не глазами, а только теми инструментами, которые сами для этого выбрали.