Реинвест — это повторное инвестирование денег в один и тот же инвестиционный инструмент, которое осуществляется не новыми средствами, а прибылью полученной от первоначального вложения. Т.е., допустим Вы инвестировали 1000$ в инструмент «А». Через некоторое время Вы возвратили свою 1000, и получили прибыль 200$. Затем прибыль с депозитом, либо только чистую прибыль Вы вновь инвестировали в инструмент «А» (сделали «реинвест»).

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Или еще пример. Допустим Вы вложили 500$ в инструмент «Б». Через определенный промежуток времени Вы получили прибыль 150$ от вложенных средств, но при этом Ваша инвестиция продолжает работу. Увидев в проекте «Б» потенциал, Вы решаетесь вложить туда еще этих 150$, т.е. реинвестировать. Во втором случае, прибыль будет Вам капать уже не от первоначальной суммы в 500$, а от суммы в 650$ (тело депозита + начисленные проценты), образуя сложный процент.

Что такое реинвестирование простыми словами?

Представим, что вы вложили 1000 долларов в акции и получили 100 долларов дивидендов за год (10% годовых). Перед вами стоит выбор:

- Забрать 100 долларов и потратить на свои нужды.

- Реинвестировать их, докупив акций еще на 100 долларов.

Если вы выберете вариант (b), то в следующем году будете получать доход уже с 1100 долларов, а не с 1000. Соответственно, и сумма дивидендов будет больше. А если эти дивиденды снова реинвестировать, то ваш капитал начнет расти в геометрической прогрессии.

Формула реинвестирования

В основе реинвестирования лежит концепция сложных процентов. Это когда проценты начисляются не только на изначальную сумму вложения, но и на уже полученный доход. Для расчета итоговой суммы с учетом реинвестирования можно воспользоваться такой формулой:

Где:

- S — конечная сумма

- P — начальная сумма вложения

- r — годовая процентная ставка в десятичном виде (например, 15% = 0.15)

- n — количество начислений процентов в год

- t — количество лет инвестирования

Давайте разберем на конкретном примере.

Предположим, вы инвестировали 100,000 рублей под 8% годовых с ежемесячным реинвестированием на 5 лет.

Подставим значения в формулу:

- P = 100,000

- r = 0.08 (8%)

- n = 12 (начисление процентов каждый месяц)

- t = 5 (период инвестирования 5 лет)

То есть благодаря реинвестированию через 5 лет ваш капитал вырастет до 148,693 рублей. Прибыль составит 48,693 рубля.

А если бы вы просто забирали проценты, не реинвестируя их, то результат был бы такой:

- Начальная сумма: 100,000 рублей

- Процентный доход за 5 лет: 100,000 * 8% * 5 = 40,000 рублей

- Конечная сумма: 140,000 рублей

Разница существенная — около 8,693 рублей или 17% от прибыли. И чем дольше период инвестирования, тем весомее будет отрыв.

Эффект снежного кома и правило 72

Когда вы реинвестируете прибыль из года в год, возникает мощный эффект, называемый «композитный рост» или «эффект снежного кома». Ваш капитал начинает расти не линейно, а экспоненциально, удваиваясь через равные промежутки времени.

Например:

- При доходности 6% годовых вложения удвоятся через 72/6 = 12 лет

- При доходности 8% годовых удвоение произойдет через 72/8 = 9 лет

- При доходности 12% годовых срок сократится до 72/12 = 6 лет

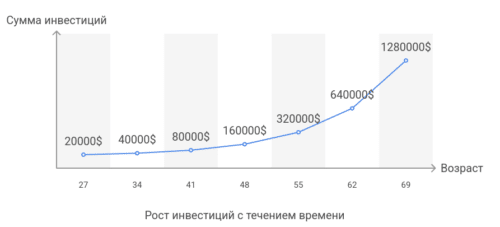

Допустим, в 20 лет вы вложили $10 000 под 10% годовых и реинвестировали всю прибыль. Вот как будет расти ваш капитал:

- К 27 годам у вас будет $20 000

- К 34 годам — $40 000

- К 41 году — $80 000

- К 48 годам — $160 000

- К 55 годам — $320 000

- К 62 годам — $640 000

- К 69 годам, то есть к пенсии, ваши вложения превысят $1 280 000. И это без учета инфляции.

Получается, что один раз вложив $10 000 в 20 лет, к пенсии вы станете миллионером. Согласитесь, результат впечатляет.

Виды реинвестирования

Реинвестирование можно применять практически ко всем видам инвестиций, которые приносят регулярный доход. Вот основные направления:

- Банковский депозит. Процентный доход вкладывается обратно на счет, увеличивая тело вклада и будущую прибыль. Обычно вклады с капитализацией (то есть автоматическим реинвестированием процентов) приносят больший доход.

- Дивидендные акции. Дивиденды не выводятся на счет, а направляются на покупку новых акций того же эмитента. В итоге размер пакета растет в геометрической прогрессии. Многие брокеры позволяют включить опцию автоматического реинвестирования дивидендов (Dividend Reinvestment Plan, DRIP).

- Инвестиционные фонды. ПИФы и ETF обычно не выплачивают промежуточный доход пайщикам, а сразу направляют его на покупку новых активов. Прирост стоимости пая как раз и отражает эффект реинвестирования.

- Облигации. Купонный доход вкладывается в новые выпуски облигаций того же или схожего эмитента. Главное, чтобы новые бумаги имели не меньшую доходность и такой же уровень риска.

- Доверительное управление. При передаче средств в ДУ вы можете указать управляющему стратегию реинвестирования. То есть всю полученную прибыль он будет заново пускать в оборот, а не отдавать вам.

- ПАММ и копирование сделок. Заработок на форекс-счетах, в ПАММ-сервисах и на платформах копитрейдинга можно точно так же реинвестировать. Со временем возрастают и прибыль, и просадки.

- Недвижимость. При сдаче жилья в аренду можно копить получаемые платежи, чтобы в какой-то момент приобрести еще один объект для последующей сдачи. Постепенно ваш пассивный доход будет увеличиваться.

- Бизнес. Чистую прибыль от бизнеса можно направлять на его развитие: закупку нового оборудования, открытие филиалов, найм сотрудников. В масштабе всей экономики именно реинвестирование прибыли, а не изъятие ее собственниками, обеспечивает экономический рост.

В чем главный секрет реинвестирования?

Сила реинвестирования — в том, что вы зарабатываете «сложные проценты» (compound interest). То есть получаете доход не только на первоначальные вложения, но и на прибыль, полученную в прошлые периоды.

По сути, вы заставляете работать на себя каждый заработанный доллар. Это как если бы с каждым годом у вас появлялись все новые и новые «работники», и они приносили вам пассивный доход в виде процентов или дивидендов.

Чем раньше вы начнете реинвестировать и чем дольше не будете забирать прибыль, тем сильнее будет эффект сложных процентов. Время — ваш главный союзник в этом деле.

Личный опыт: Как по методу Баффета я вышел на пассивный доход

Данный пример связан с моей историей инвестиций в дивидендные акции. Это бумаги таких солидных компаний, которые регулярно выплачивают часть прибыли своим акционерам. Обычно это 2-5% от стоимости акции раз в квартал.

Метод работает так:

- Вы покупаете пакет дивидендных акций на $1000.

- Каждый квартал компании выплачивают вам $20-30 в виде дивидендов.

- Вы тратите эти деньги, чтобы купить еще немного тех же акций.

- В следующем квартале ваши дивиденды уже составят $21-32.

- Снова реинвестируете, и так по нарастающей.

Поначалу выплаты совсем небольшие, но за счет эффекта сложного процента они постепенно растут. И через какое-то время (от 10 лет) могут выйти на уровень вполне приличного пассивного дохода — $500-1000 в месяц и более.

Я тестирую эту стратегию с 2017 года. Завел отдельный брокерский счет и каждый месяц закидывал туда по $200-500 для покупки дивидендных акций американских компаний из индекса S&P 500 Dividend Aristocrats. В него входят корпорации, которые стабильно платят и повышают дивиденды на протяжении минимум 25 лет.

В основном выбирал компании из секторов базовой потребительской продукции, здравоохранения, недвижимости:

- Johnson & Johnson

- Procter & Gamble

- Walmart

- Coca-Cola

- McDonald’s

- AT&T

- Realty Income

- и т.д.

Каждый квартал полученные дивиденды реинвестировал на покупку новых акций. За первый год набежало около $120, за второй — $350. В какой-то момент портфель перевалил за $10,000 и начал приносить более $1000 дивидендов в год. А сейчас его стоимость составляет около $25,000 с ежегодными выплатами более $3000.

В итоге реинвесты дивидендов в сочетании с постоянными докупками акций позволили относительно быстро выйти на ощутимый пассивный доход. Планирую и дальше продолжать эту стратегию, чтобы к 40 годам иметь $1500-2000 чистыми ежемесячно только на одних дивидендах.

Риски реинвестирования

Конечно, у реинвестирования есть и обратная сторона. Вот главные риски, о которых нужно помнить:

- Потеря первоначальных вложений. Если базовый актив (акции, ETF, ПАММ-счет и др.) показывает убыток или вовсе обнуляется, реинвестирование только усугубляет ваши потери. Именно поэтому важно грамотно подходить к выбору инструментов и диверсифицировать портфель.

- Упущенная выгода. Бездумное реинвестирование в один и тот же актив не всегда оправданно. Иногда разумнее зафиксировать прибыль и перераспределить деньги в более перспективные и доходные инструменты.

- Потеря гибкости. Если реинвестировать слишком агрессивно и долго, можно надолго заморозить свои деньги без доступа к ним. Всегда нужно держать часть средств ликвидной на случай форс-мажора.

- Психологический дискомфорт. Порой бывает морально тяжело откладывать все доходы снова и снова, отказывая себе в крупных покупках. Важно соблюдать баланс и периодически вознаграждать себя за терпение.

Когда не стоит реинвестировать?

Несмотря на все плюсы реинвестирования, порой от него лучше отказаться. Вот типичные ситуации:

- Низкая доходность. Если ваши активы приносят меньше 5-7% годовых (обычно это депозиты и облигации), то реинвест не даст значительной прибавки. Выгоднее зафиксировать доход и найти более доходные инструменты.

- Отсутствие перспектив. Бывает, актив длительное время растет, а потом замирает или разворачивается вниз. Если видите, что потенциал роста исчерпан, лучше забрать прибыль. Примеры — ПИФы, вышедшие на плато, стагнирующие акции, просевшие ПАММ-счета.

- Появление более выгодных возможностей. Рынок не стоит на месте, регулярно появляются новые многообещающие активы. Глупо цепляться за старые, если перед глазами маячит потенциальный «десятикратник». Будьте готовы перекладываться в растущие тренды.

- Достижение инвестиционной цели. Предположим, вы копили на квартиру, машину или образование. Наконец, нужная сумма собрана. Вот теперь можно со спокойной душой закрыть счет и потратить заработанное. Не упустите момент!

- Форс-мажор. Увы, в жизни случаются непредвиденные обстоятельства: болезнь, увольнение, кризис. Если остро нужны деньги прямо сейчас, глупо продолжать реинвестировать. Заморозка капитала может обернуться бо́льшими потерями, чем недополученная прибыль.

И конечно, реинвестировать не стоит то, без чего не можете комфортно жить. Если, конечно, вы не аскет-муравей, готовый годами отказывать себе во всем. Но на практике такой подход ведет к выгоранию и ошибкам.

Заключение

Подведем итоги:

- Реинвест — это повторное вложение полученной прибыли для усиления доходности в будущем. Главный секрет в том, что вы зарабатываете сложные проценты «на проценты».

- Волшебная сила реинвестирования — в эффекте снежного кома. При регулярном реинвестировании и достаточном времени даже небольшой начальный капитал способен вырасти в целое состояние.

- Психологически бывает сложно откладывать всю прибыль на будущее. Поэтому можно начать с реинвестирования хотя бы 50-80% дохода.

Если вы хотите максимально использовать потенциал своих инвестиций, обязательно применяйте стратегию реинвестирования. Это проверенный многими поколениями инвесторов путь к финансовой независимости и даже богатству. Регулярно откладывайте часть прибыли, контролируйте свои расходы, повышайте финансовую грамотность — и результаты не заставят себя ждать.