Долг, отнесенный к EBITDA – один из основных мультипликаторов, использующихся при отборе акций для инвестиционного портфеля. Этот показатель – барометр, показывающий уровень долговой нагрузки, отношение долга к EBITDA позволяет понять не стала ли задолженность слишком обременительной для компании. Используется только в сочетании с другими мультипликаторами, сам по себе показатель Debt/EBITDA не дает полное представление о перспективах компании.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Физический смысл и порядок расчета мультипликатора Debt/EBITDA

Если разделить общую задолженность на ЕБИТДА, то получим число, характеризующее способность компании быстро погасить долг. Если долг равен, например, $2 млрд, а EBITDA – $1 млрд в год, то значение мультипликатора Debt/EBITDA окажется равно 2. Это значит, что при текущем уровне задолженности компании понадобится 2 года, чтобы выплатить долг. Это мера того насколько быстро денежный поток позволяет разобраться с задолженностью.

Показатель в некоторой степени условен. В реальности доход бизнеса будет ниже из-за выплаты налогов, процентов по долговым бумагам, амортизации, расходов на реализацию новых проектов. К тому же никто не будет направлять весь годовой заработок на выплату кредитов. Но для сравнения разных компаний Debt/EBITDA подходит, лучшей считается та из них, у которой показатель ниже.

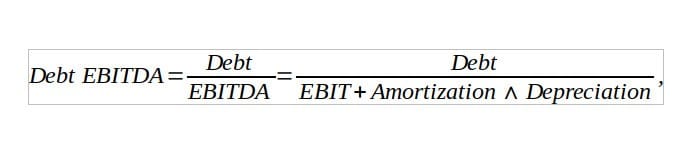

Расчет ведется по формуле

где:

- Debt – совокупные долговые обязательства.

- EBITDA – заработок компании до обязательных отчислений.

Расчет можно выполнить самостоятельно, в отчетности есть и значение долга, и ЕБИТДА – достаточно просто разделить одно число на второе. Также нужные для расчета компоненты доступны в информационно-аналитических сервисах, оттуда можно взять значение долга и EBITDA, упростив расчет.

Также в анализе используется родственный показатель – Net Debt to EBITDA или отношение чистого долга к ЕБИТДА. Логика ровно та же, но меняется числитель. При расчете используется уже не обычный, а чистый долг. Отличие Net Debt от Debt в том, что при его подсчете не учитываются денежные средства, а также их эквивалент.

Нормативные значения мультипликатора

Единых стандартов нет, но в большинстве случаев можно руководствоваться следующими соображениями:

- Если мультипликатор Debt/EBITDA не превышает 3, то считается, что долговая нагрузка в норме. Она не станет проблемой даже при неблагоприятном развитии событий для бизнеса.

- Значения 4-5 – нечто вроде желтого сигнала светофора. Еще не катастрофа, но как минимум нужно разобраться, что стало причиной повышенной долговой нагрузки.

- Значения 5 и выше недопустимы в большинстве случаев.

Также мультипликатор debt/ebitda может быть отрицательным, но это может указывать на принципиально разные ситуации:

- Если отрицательным в дроби является числитель, то у компании нет долгов, есть излишек собственных средств. Чаще всего это хороший признак, но среди публичных компаний это редкость. Наличие долгов – норма для любого бизнеса.

- Если отрицательным будет знаменатель, это указывает на убыточную работу. За отчетный период компании не удалось заработать, это плохой признак. Ниже показан пример для биотехнологической компании Alnylam Pharmaceuticals, в 2020 г. компания сработала в минус, поэтому Debt/EBITDA будет отрицательным.

В теории возможна ситуация, когда и числитель дроби, и знаменатель будут отрицательными. При таком сценарии мультипликатор дает искаженную картину о долговой нагрузке. Debt/EBITDA будет положительным числом, но оно не будет иметь физического смысла. В реальности долговая нагрузка у компании нулевая.

Использование Debt/EBITDA в анализе

На начальной стадии Debt/EBITDA позволяет отфильтровать явных аутсайдеров – компании с завышенной долговой нагрузкой. Далее формально лучшим претендентом на включение в инвестпортфель считается тот бизнес, который обладает наименьшим Debt/EBITDA. Но анализ по 1 показателю недопустим, поэтому проводится комплексная оценка и уже по ее результатам отбираются акции. Может оказаться так, что компания с несколько худшим соотношением долг/ЕБИТДА обходит конкурентов по другим мультипликаторам.

Анализ всегда проводится в рамках одного сектора. Нельзя сравнивать, например, металлургический комбинат, банк и IT компанию. Они работают в разных отраслях, у каждой есть особенности, искажающие отдельные мультипликаторы. Желательно также сопоставлять компании одного масштаба – нет смысла сравнивать вчерашний стартап с капитализацией меньше $1 млрд и лидеров индустрии.

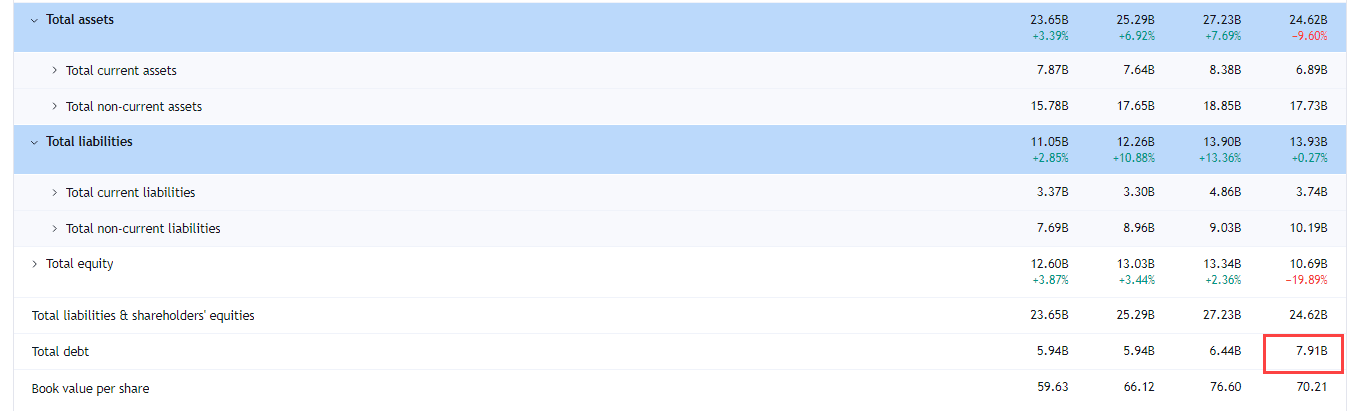

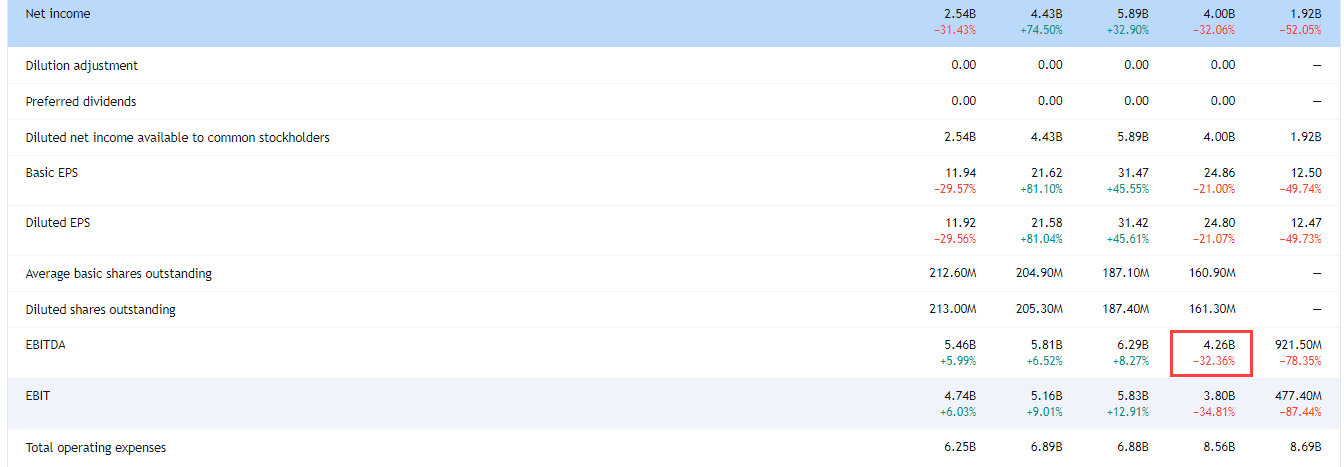

Скорее всего расчет Debt/EBITDA придется проводить вручную. Задачу можно упростить, если брать значение долга и EBITDA из скринеров. Например, для компании Biogen Inc.:

- Total Debt за 2020 г. – $7,91 млрд.

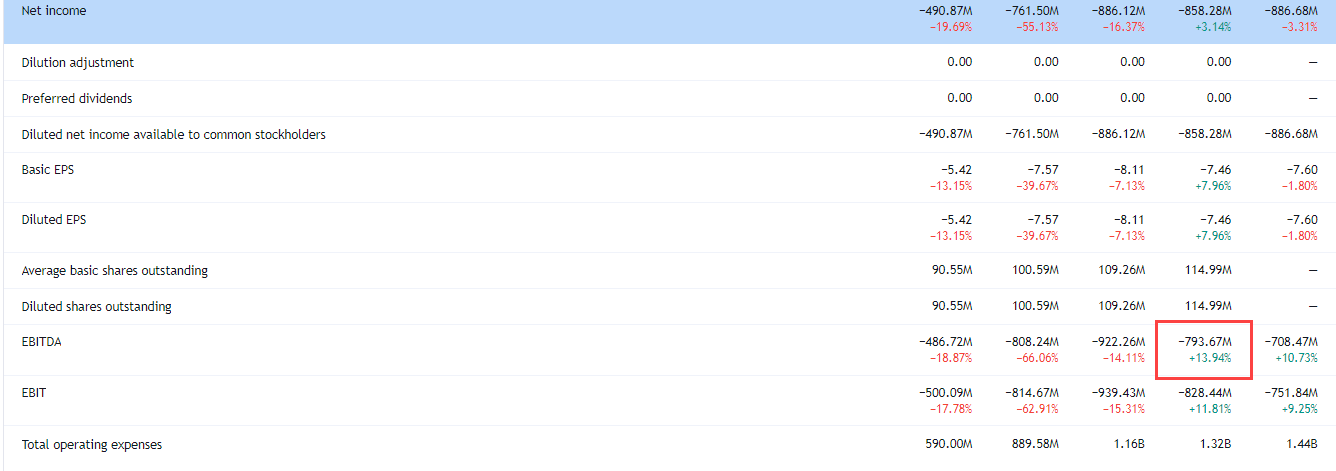

- ЕБИТДА на той же дистанции составила 4,26 млрд.

Показатель долг/ЕБИТДА равен 7,91/4,26 = 1,857, это хороший показатель. При сохранении темпов роста компании понадобится меньше 2 лет, чтобы выплатить долги (если не учитывать амортизацию, налоги, выплаты процентов). Создается ощущение, что Biogen Inc. идеально подходит для инвестпортфеля.

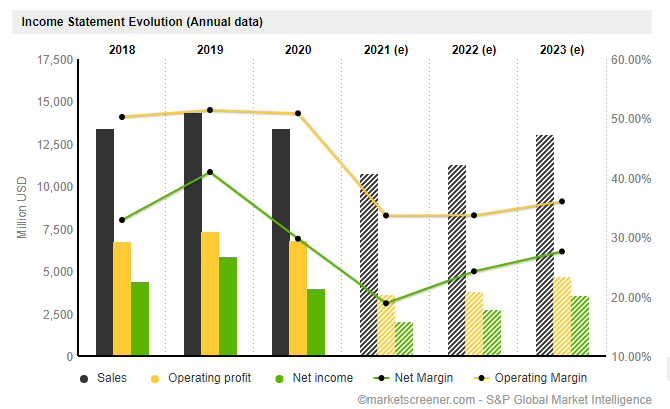

Но этот анализ статичен, не учитывает динамику изменения показателей в прошлом, также не учитывается изменение мультипликаторов в будущем. С учетом этого фактора выбор уже не столь очевиден:

- В предыдущие 3 года Total Debt постоянно рос. Если в 2018 г. он был равен $5,94 млрд, то в 2020 г. вырос до $7,91 млрд, рост на 33% за 3 года.

- Параллельно с ростом долговой нагрузки снижается ЕБИТДА. С 2018 г. по 2020 г. этот показатель снизился с $5,81 млрд до $4,26 млрд или на 26,67%. То есть идет рост долговой нагрузки с одновременным снижением заработка компании.

- Усугубляет ситуацию то, что прогноз не предполагает резкий рост прибыли до конца 2023 г. В ближайшие годы ожидается спад основных финансовых показателей.

В итоге несмотря на хорошее значение коэффициента чистый долг/EBITDA компания выглядит спорно. Для среднесрочного портфеля с горизонтом планирования в несколько лет эти акции вряд ли подходят – быстрое восстановление маловероятно.

Приведенный анализ нужно увязывать с оценкой остальных мультипликаторов.

Сервисы для оценки коэффициента Debt/EBITDA

Этот показатель есть не во всех популярных сервисах, ниже – краткая характеристика основных ресурсов:

- Finviz. Неплохой скринер, но для работы с долг/EBITDA не подходит. В скринере приводится масса мультипликаторов, но отношения долга к ЕБИТДА нет, к тому же нет отдельных данных по задолженности и ЕБИТДА, так что облегчить ручной расчет этот скринер не сможет.

- Смартлаб. Есть вся нужная информация, но только по российским компаниям. Если активно работаете с рынком США, Европы, то Смартлаб бесполезен.

- TradingView. Здесь есть информация по Total Debt и по EBITDA, останется лишь разделить 2 числа. Готового мультипликатора в скринере нет. Нужная информация находится в детальной характеристике компании в разделе Financials. ЕБИТДА – в разделе Income Statement, а Total Debt – в Balance Sheet.

- Marketscreener. Для каждой компании дается готовое значение Debt/EBITDA, также дается прогнозное значение прибыли на следующие несколько лет. Учитывая динамику роста обоих показателей, можно оценить возможное изменение мультипликатора в будущем.

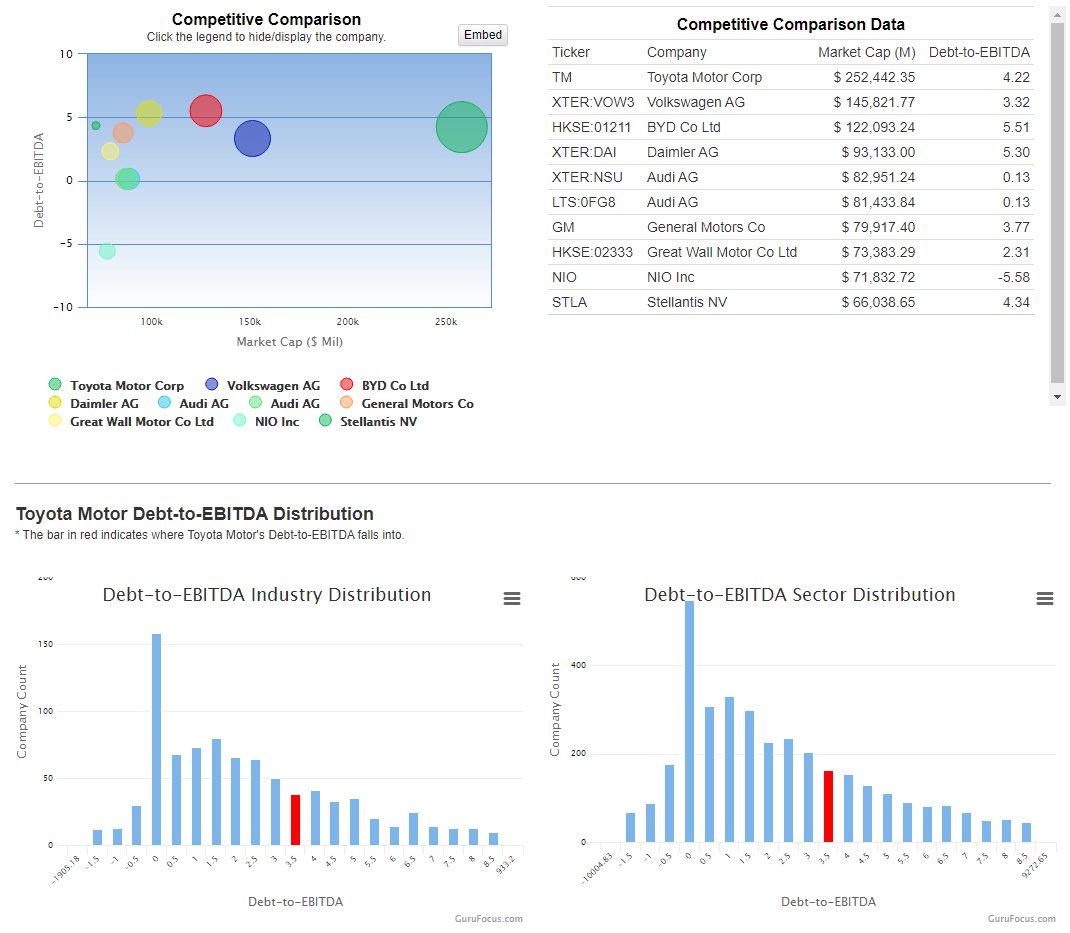

- Gurufocus. По каждой компании дается значение финансового показателя, его графическое изменение на истории и экстремальные значения за последние 10+ лет. Также автоматически выполняется сравнение мультпликатора с ближайшими конкурентами из той же отрасли и сравнение с показателями индустрии в целом. Есть здесь информация и по показателю чистый долг/EBITDA.

Этих сервисов достаточно и для ручного расчета, и для полноценного анализа по долг/ЕБИТДА. Лучший из перечисленных – Гуруфокус, но для полного доступа придется создать аккаунт на сайте.

Сильные и слабые стороны мультипликатора

В достоинства этого показателя стоит записать:

- Наглядность. Это не оторванное от реальности число, у него есть физический смысл.

- Простоту расчета – достаточно разделить 2 числа.

- Четкие критерии оценки.

- Возможность сравнения бизнеса независимо от юрисдикции, в которой он работает.

Недостатки также есть:

- Расчет ЕБИТДА зависит от конкретной компании, его могут считать по разным методикам.

- Нельзя проводить сравнение бизнеса, работающего в разных секторах.

- Игнорируются ставки, по которым обслуживаются долги.

- В ряде информационно-аналитических сервисов мультипликатора нет. Придется рассчитывать его вручную, а это – лишние временные затраты.

При комплексном анализе недостатки долг/ЕБИТДА компенсируются учетом других финансовых показателей.

Заключение

Debt/EBITDA наряду с debt/equity – один из основных показателей, характеризующих долговую нагрузку на бизнес. В расчете фигурирует ЕБИТДА, а это значит, что можно сравнивать компании, работающие в разных странах с отличающимися налоговыми системами. Мультипликатор не лишен недостатков, но это не делает его плохим, просто не нужно сводить комплексный анализ к оценке одного финансового показателя.

Оценка долговой нагрузки – важный элемент фундаментального анализа. Поэтому долг/EBITDA желательно включить в набор показателей для оценки любых акций.