Представьте: вы смотрите на график акций и видите, что цена растёт. Технический анализ кричит «покупай!», индикаторы зелёные, тренд восходящий. Но через неделю компания публикует убыточный отчёт, и акции обваливаются на 30%. Знакомо? Именно поэтому умные инвесторы не полагаются только на графики. Они копают глубже, изучая реальное состояние бизнеса через призму фундаментального анализа. И сегодня я расскажу, как научиться видеть то, что скрыто за красивыми свечами на графике.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Что такое фундаментальный анализ простыми словами?

В основе метода лежит простая идея: рыночная цена актива может временно отклоняться от его справедливой стоимости, но в долгосрочной перспективе они сойдутся.

Задача инвестора — найти эти расхождения и заработать на них.

Ключевое отличие от технического анализа: вместо изучения графиков мы анализируем бизнес изнутри. Смотрим на выручку, прибыль, долги, денежные потоки, качество менеджмента и перспективы отрасли. Это как покупка автомобиля — можно оценить только внешний вид, а можно заглянуть под капот, проверить двигатель и изучить историю обслуживания.

Историческое развитие метода

В основе американской школы фундаментального анализа лежит классический труд Бенджамина Грэма и Дэвида Додда «Анализ ценных бумаг», опубликованный в 1934 году в разгар Великой депрессии. Грэм, получивший прозвище «отец стоимостного инвестирования», сам пользовался фундаментальным анализом на практике и был исключительно успешным инвестором.

Один из наиболее известных последователей Грэма — Уоррен Баффетт, который модифицировал классический подход учителя. Если Грэм искал «окурки» — дешёвые акции компаний, торгующихся ниже стоимости активов, то Баффетт научился платить справедливую цену за качественный бизнес.

Зачем нужен фундаментальный анализ: практическая польза

Для долгосрочных инвесторов

В интересах долгосрочных инвесторов выбирать надежные акции, и фундаментальный анализ помогает им в этом. Если вы инвестируете по принципу «купил и держи», то должны быть уверены, что через 10 лет компания не только выживет, но и будет процветать.

Для трейдеров

Хотя трейдеры чаще полагаются на технический анализ, игнорировать фундаментальные факторы — серьёзная ошибка. На биржевую цену акций влияет множество факторов, а не только реальная стоимость бизнеса.

Сравнительная таблица методов

| Критерий | Фундаментальный анализ | Технический анализ |

|---|---|---|

| Временной горизонт | 6 месяцев — 10+ лет | Минуты — 6 месяцев |

| Источники данных | Финансовая отчетность, макроэкономика | Цена, объем, открытый интерес |

| Цель анализа | Определить справедливую стоимость | Спрогнозировать направление движения цены |

| Основной вопрос | Что стоит этот бизнес? | Куда пойдет цена? |

| Точка входа | Когда цена отклоняется от справедливой стоимости | По техническим сигналам (пробои, паттерны) |

| Управление рисками | Через диверсификацию и маржу безопасности | Стоп-лоссы и управление позицией |

| Лучше работает | На растущих рынках, больших таймфреймах | На трендовых и волатильных рынках |

| Слабые стороны | Плохо предсказывает время, игнорирует эмоции | Много ложных сигналов, работает только на жидких активах |

Технический анализ сфокусирован на том, как цена на биржевые активы будет меняться в ближайшем будущем. Он полезен для краткосрочного трейдинга, но для долгосрочных инвестиций практически бесполезен.

Три кита фундаментального анализа

Концепция внутренней ценности строится на трех основных предположениях:

- Рынок не всегда прав — текущая цена акции часто не отражает реальную стоимость компании.

- Истинная стоимость скрыта в цифрах — финансовые данные компании ближе к реальной оценке бизнеса.

- Время всё расставит по местам — в долгосрочной перспективе рыночная цена стремится к справедливой стоимости.

Общие принципы фундаментального анализа

В зависимости от конкретного рынка инструменты сильно отличаются, но есть несколько общих принципов:

- Оцениваются и количественные, и качественные факторы. В контексте фондового рынка под «качеством» может пониматься руководящий состав компании, сила бренда, качество продукции. Количественные факторы – все то, что можно измерить, это вся масса статистики, доступная в отчетности + мультипликаторы.

- Top—down анализ. Анализ ведется и на частном, и на общем уровне. Анализируется и состояние компании, и ситуация в соответствующем секторе экономики, и перспективы экономики государства/региона в целом.

- Фундаментальный анализ рынка проводится для понимания средне-/долгосрочных перспектив. Фундамент не поможет понять, где окажется цена через час или день. На таких коротких дистанциях можно лишь прогнозировать повышение волатильности, это может происходить при публикации отчетов, выходе важных новостей.

- Сравнение с ближайшими конкурентами и рынком в целом. Это позволяет определять пере- и недооцененные активы.

В этом ключевое достоинство фундаментального анализа – прогноз строится на основе того, что выступает в роли драйвера движения цены.

Методы фундаментального анализа

Можно выделить несколько универсальных методов, использующихся в фундаментальном анализе:

- Сравнение. При анализе акций компаний помогает быстро понять какая из бумаг перспективнее. Правда, сравнивать можно только компании, работающие в одном секторе, схожие по капитализации. В разных отраслях могут быть совершенно разные нормы по долговой нагрузке и прочим мультипликаторам.

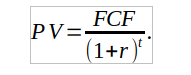

- DCF – дисконтирование денежных потоков. Подход применяется для определения справедливой стоимости ценных бумаг, также DCF полезен при оценке стоимости компании. Расчеты учитывают будущие денежные потоки, приведенные к настоящему времени (этот процесс называется дисконтированием).

- Индукция. Метод предполагает движение от частного к общему. Например, при оценке стартапов инвестор замечает, что у разных стартапов с каждым новым раундом инвестирования выручка увеличивается на треть. На основе этого можно выдвинуть гипотезу – в целом у развивающихся проектов выручку растет примерно на 30% с каждым новым раундом.

- Дедукция. Обратный подход – общая закономерность распространяется на частности (отдельные компании, если речь идет об анализе акций).

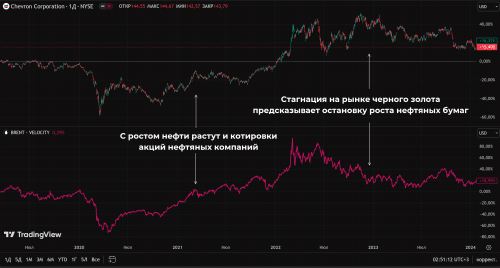

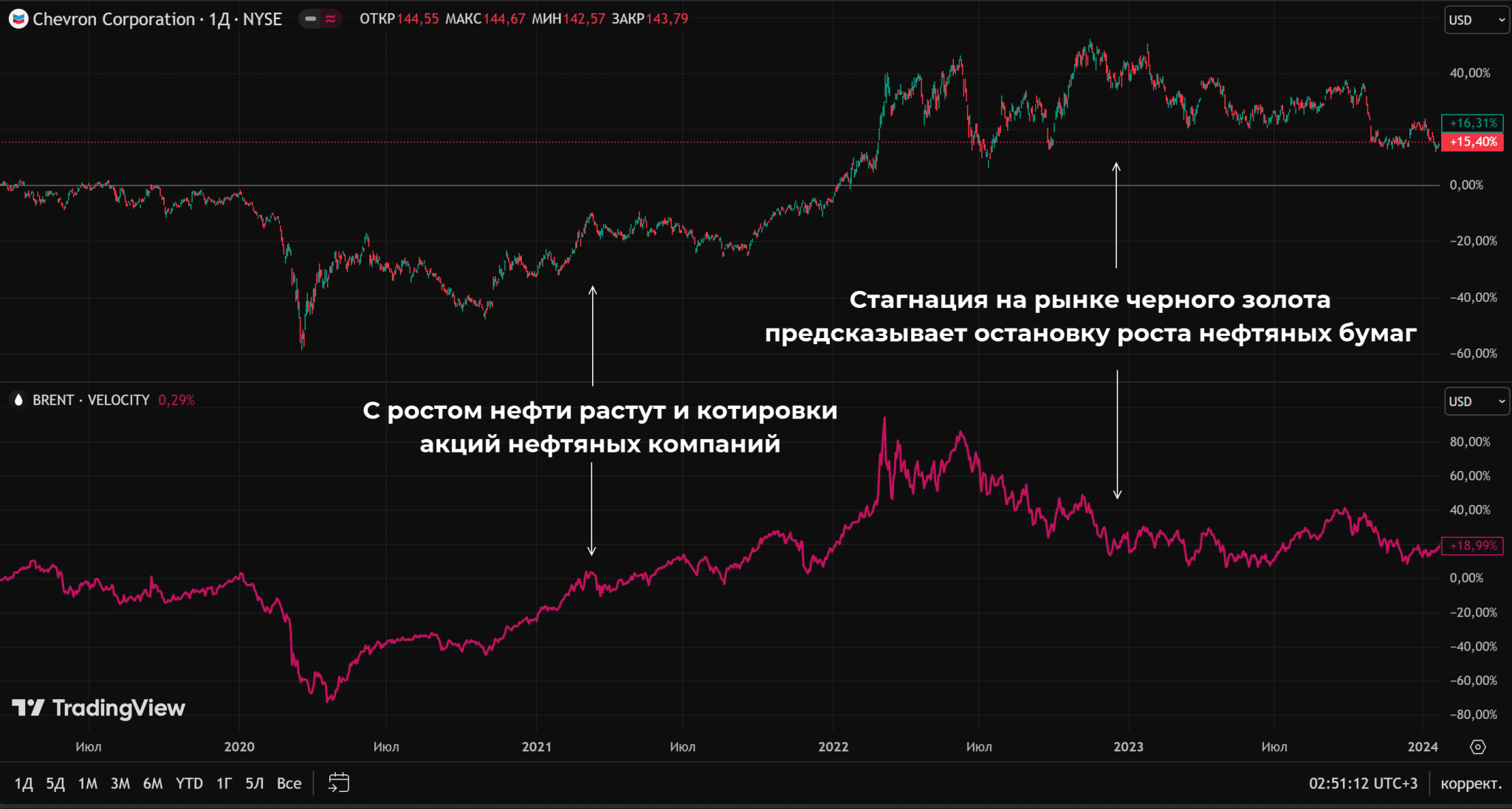

- Корреляция (обратная и прямая). Изучается связь между некими явлениями и поведением, например, акций компаний. Например, есть устойчивая корреляция между стоимостью нефти и котировками нефтедобывающих гигантов, стоимостью золота и стоимостью акций золотодобывающего бизнеса.

- Анализ мультипликаторов. Применяется как упрощенный метод оценки публичных компаний. Вместо детального изучения объемных отчетов инвестор может ограничиться работой с основными мультипликаторами. Это дает базовое представление о долговой нагрузке, рентабельности и прочих нюансах. Оценка проводится не в моменте, а на дистанции, важно изменение показателей с течением времени.

- DuPont анализ (метод Дюпона или модель Дюпона). Специфический подход, в рамках которого детально изучается рентабельность собственного капитала. Оценивается рентабельность активов, оборачиваемость активов, чистая маржа, процентное и налоговое бремя, доналоговая маржа.

- Метод DDM (Dividend Discount Model). Стоимость акций оценивается в контексте будущих дивидендов. Для этого будущие выплаты дисконтируются.

Уровни фундаментального анализа

Если в качестве критерия использовать масштаба анализа, то можно выделить 3 уровня:

- Макроуровень. На этой стадии фундаментальный анализ акций оценивает даже не отдельную отрасль, а экономику страны/региона в целом. Анализируется денежно-кредитная политика регулятора, геополитический фактор, экономические условия в целом.

- Следующий уровень – работа в рамках отдельной отрасли. Здесь важен фактор сезонности, могут сказываться регуляторные особенности, новые тренды, например, акцент на зеленой энергетике, не исключена господдержка отдельных секторов экономики. Каждая отрасль живет по своим законам. То, что хорошо для нефтянки, может быть смертельно для IT. Понимание отраслевой специфики позволяет избежать грубых ошибок в оценке.

- Микроуровень. На этой стадии инвестор переходит к оценке акций конкретной компании. Это и работа с мультипликаторами, и изучение отчетов, и сравнение с ключевыми конкурентами.

Простой пример:

- В условиях резкого падения нацвалюты можно предположить, что регулятор поднимет ставку. Это стандартный прием для поддержки курса национальной валюты.

- Рост ставки сделает кредиты дорогими.

- Это медвежий фактор для капиталоемких отраслей, например, застройщиков.

Фундаментальный анализ разных типов активов

Сказанное выше в большей степени касается акций компаний. Но работать можно и с сырьевыми активами, валютой, криптовалютой, долговым рынком. Для каждого рынка рекомендации будут отличаться:

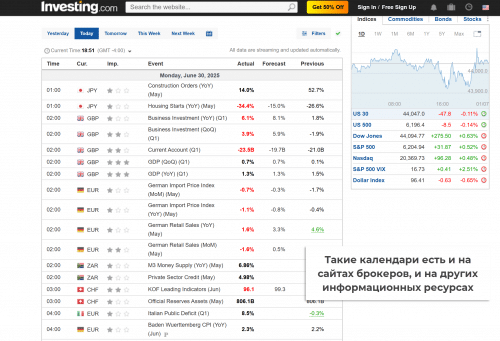

- Валюта. Не нужно анализировать конкретные компании или мультипликаторы. На первый план выходит значимая макроэкономическая статистика, геополитический фактор и денежно-кредитная политика регулятора. Есть специальные календари, в которых публикуется дата выхода ключевых новостей, каждой из них присваивается вес, дается ожидаемое и прошлое значение.

Календари этого типа применяют и обычные трейдеры, не использующие фундаментальный анализ. В момент публикации новости на рынке возможен рост волатильности, трейдеры используют это как ориентир.

- Криптовалюта. Здесь фундаментальный анализ рынка включает изучение Белой книги (документ с техническими деталями), репутация команды, экономика токена и его технологичность. Учитывается динамика активных адресов, торговый оборот, листинг на ключевых биржах. Влияет на котировки и регуляторный аспект.

- Долговой рынок. Если речь идет о корпоративных облигациях, то главная задача – оценка надежности эмитента. Важно понять причину, по которой привлекаются средства. Если это стандартное привлечение средств, эмитент крупный, долговая нагрузка умеренная, то риски сравнительно невелики. Но иногда на рынок выходят компании, пытающиеся экстренно привлечь капитал, обычно их выделяет высокая доходность облигаций. Здесь высокий доход компенсируется столь же высоким риском.

- Сырьевые активы. Многое зависит от типа актива. Если анализируется, например, рынок нефти, то важна обстановка в ключевых нефтедобывающих странах, состояние мировой экономики.

- Сельскохозяйственная продукция. Придется учитывать климатический фактор, урожай, важен и сезонный фактор. Свою роль могут играть и санкции, они могут влиять на возможность поставлять продукцию на мировой рынок.

Нет единой методики для всех типов активов. У каждого есть свои особенности.

Модели оценки стоимости акций

Когда проводится фундаментальный анализ акций, то цель – не просто получить представление о состоянии компании, но и оценить справедливую стоимость ценных бумаг. Так называют реальную стоимость акции, рассчитанную, например, на основе стоимости чистых активов. Если рыночная цена ниже справедливой это хороший признак, повышается вероятность роста котировок в будущем.

Есть несколько методов решения этой задачи:

- С учетом стоимости чистых активов. Для расчетов нужно знать количество выпущенных акций и СЧА. Разделив СЧА на количество бумаг, получаем стоимость одной акции. Остается сравнить ее с рыночными котировками.

- Использование мультипликаторов. Инвестор не рассчитывает конкретную цену, а лишь определяет недооцененные бумаги в отдельно взятом секторе.

- Метод DCF. Цена акции определяется на основе прогноза ее будущих денежных потоков, они дисконтируются, то есть приводятся к текущему моменту времени.

- Метод DDM. Стоимость акций рассчитывается как дисконтированная стоимость всех будущих дивидендов. Простейшая реализация DDM – модель Гордона-Гроува, в которой предполагается, что дивиденды растут линейно и будут выплачиваться без сбоев. Подходит для случаев, когда рост котировок незначителен и основной источник дохода инвестора – дивиденды. Может использоваться для некоторых дивидендных аристократов/королей.

Расчет стоимости акций с использованием метода DCF

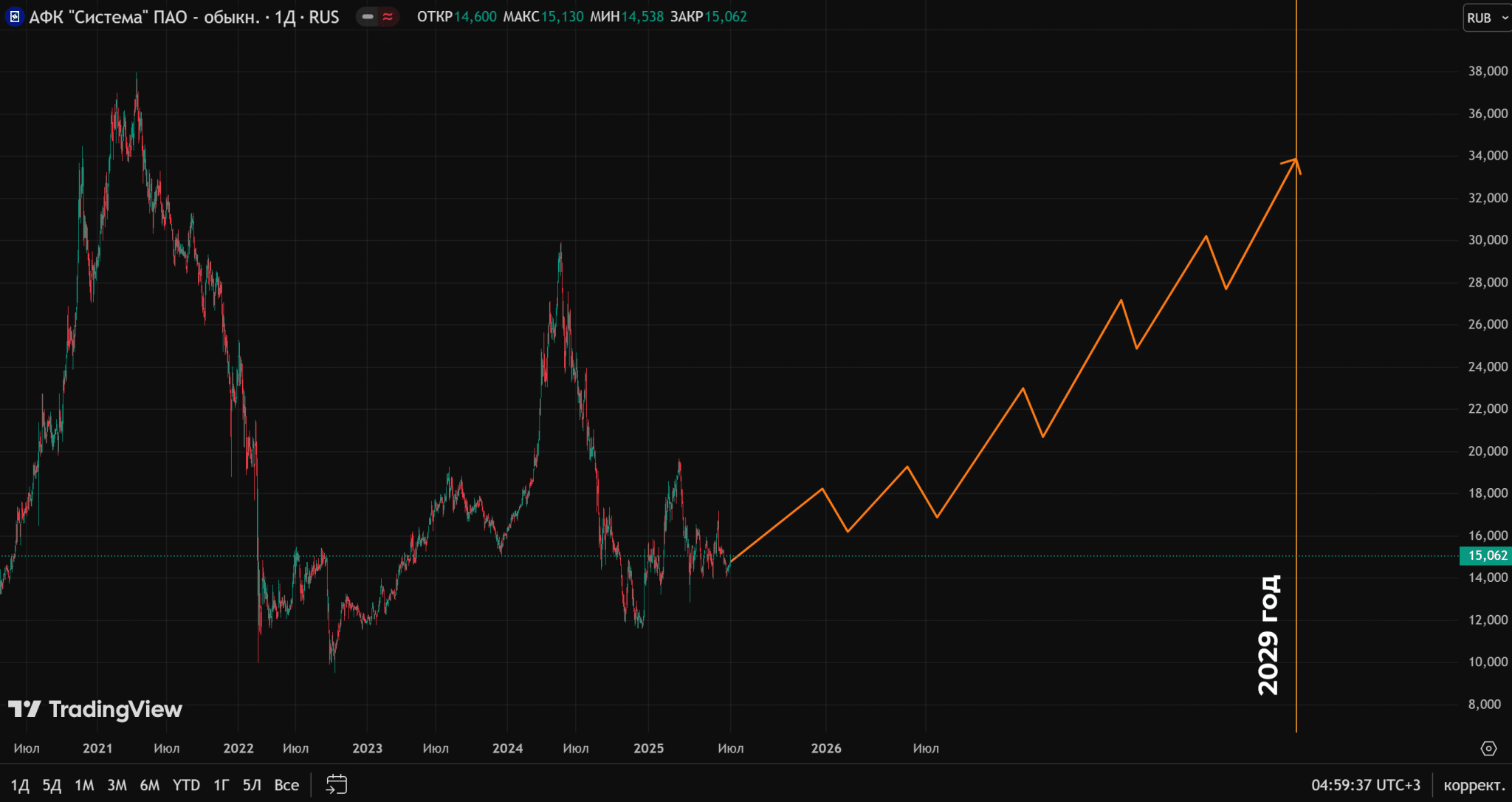

Для примера используем АФК Система. В этом методе ключевое – данные по денежным потокам и прогноз их роста. Исходные данные:

- В 2024 г. свободный денежный поток был отрицательным.

- Ставку дисконтирования прогнозировать сложно. Закладывать 20% на следующие 5 лет скорее всего не стоит, для примера можно задать ее на уровне 12%.

- Выпущено 9,65 млрд ценных бумаг.

Уже в начале расчетов метод DCF «ломается». Его можно использовать только при положительном FCF. Придется внести еще одно допущение – предположим, что в 2025 г. состояние стабилизируется и начнется восстановление, в 2025 г. FCF станет равен 0 и в дальнейшем будет расти на 20% в год (оптимистический сценарий). Через пару лет темпы роста замедляются до 5% в год.

Дисконтирование проводим по формуле

Результаты расчетов

| Год | FCF, млн рублей | Ставка дисконтирования, % | PV, млн рублей |

| 2025 | 0 | 12 | 0 |

| 2026 | 50 000 | 12 | 39850 |

| 2027 | 60000 | 12 | 42706 |

| 2028 | 72000 | 12 | 45757 |

| 2029 | 75600 | 12 | 42897 |

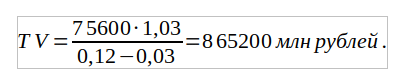

Суммарно PV = 171210 млн рублей.

Бизнес продолжает генерировать денежный поток и после периода, для которого строится прогноз. Его можно учесть, снизив ставку дисконтирования на величину долгосрочного умеренного роста (порядка 2-4%). Терминальная стоимость будет равна

После дисконтирования

Теоретическая стоимость компании 171210 + 490977 = 662187 млн рублей.

Чистый долг АФК Система составлял порядка 315 млрд рублей. С учетом количества акций ожидаемая стоимость одной бумаги

Стоимость акции на момент расчетов составляла 15 рублей. Рост до уровней 30-35 рублей к концу десятилетия выглядит высоковероятным при условии нормализации геополитической обстановки. Не исключена вероятность более раннего роста котировок до этих уровней.

Этот пример показывает, насколько хрупкими могут быть подобные расчеты. Изменение ставки дисконтирования, другие темпы роста FCF существенно изменят результат. Не учитывается и геополитический фактор – он может и поддержать котировки, и создать мощное давление на весь российский рынок.

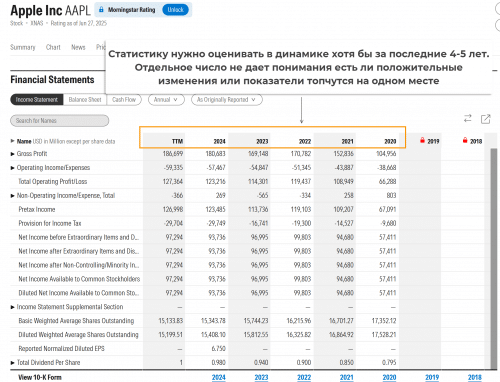

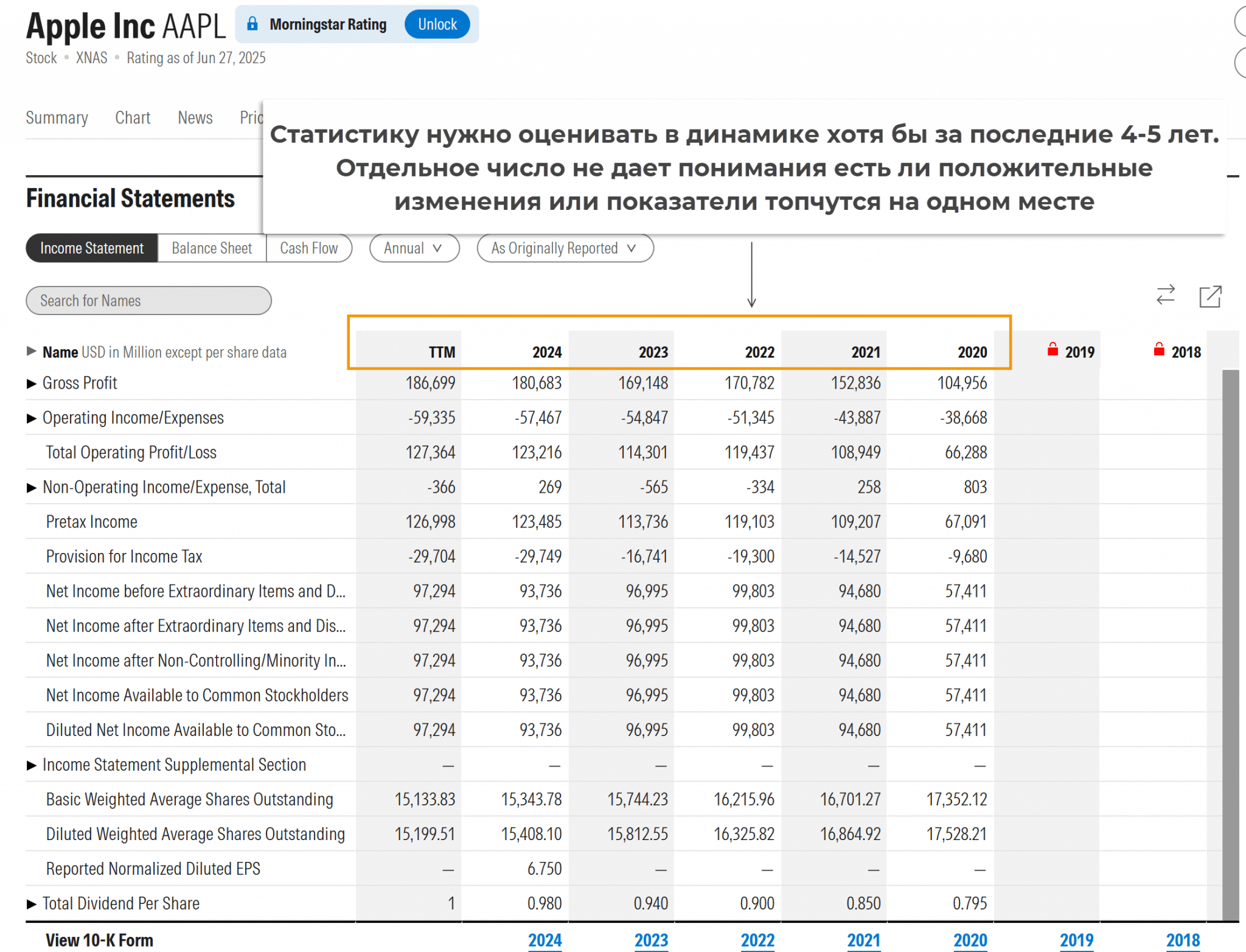

Отчетность компаний как ключевой источник информации

Полноценный фундаментальный анализ акций чаще всего включает изучение квартальных/годовых отчетов. В этих документах публикуется вся информация, характеризующая результат работы бизнеса.

В общем случае компания подает несколько типов отчетов, среди них:

- Отчет по бухгалтерскому балансу + пояснения к годовому отчету.

- Отчет об изменениях капитала.

- О финансовых результатах.

- О движении средств.

- В зависимости от типа деятельности могут быть и специализированные формы отчетов.

Работая с российскими компаниями, вы можете столкнуться с отчетами, составленными по нормам МСФО и РСБУ. МСФО соответствуют международным стандартам финотчетности, РСБУ – российским требованиям.

Если не вдаваться в детали, то можно сказать, что для инвесторов больше важны МСФО отчеты. Они универсальны, дают исчерпывающую информацию о результатах деятельности компании.

Основные мультипликаторы

Мультипликатор – некий показатель, рассчитанный на основе результатов работы компании. В зависимости от источника данных может характеризовать срок окупаемости инвестиций, долговую нагрузку, качество управления капиталом.

Если ограничиться только фундаментальным анализом, то в любом скринере вы увидите несколько десятков мультипликаторов. Их состав может отличаться, одни сервисы ограничиваются только самыми популярными, другие дают доступ ко всем мультипликаторам.

Ниже – краткая характеристика ключевых мультипликаторов:

- P/E (Price to Earnings). Стоимость акции делится на прибыль на акцию (капитализация относится к прибыли бизнеса). Показывает сколько инвестор готов заплатить за каждый рубль прибыли. Низкий P/E – хороший признак при условии, что это не связано с некими серьезными проблемами компании.

- EPS (Earnings per Share). Чистая прибыль делится на количество ценных бумаг. Чем показатель больше, тем лучше, это означает, что компания генерирует большую прибыль на акцию.

- Current Ratio. Коэффициент текущей ликвидности, характеризует способность бизнеса погасить краткосрочные обязательства. Рассчитывается путем деления оборотных активов на краткосрочные обязательства.

Краткосрочными считаются те обязательства, которые нужно погасить в течение года. - Quick Ratio. Характеризует долговую нагрузку. Но в отличие от Current Ratio оценивает возможность компании погасить краткосрочные обязательств за счет ликвидной части активов. Низколиквидные активы не учитываются в расчете. Если Quick Ratio больше 1,0, то проблем с долговой нагрузкой нет.

- ROA (Return on Assets). Чистая прибыль делится на стоимость активов. ROA можно рассматривать как индикатор эффективности использования активов компании.

- ROE (Return on Equity). Для расчета чистую прибыль нужно разделить на собственный капитал компании. ROE можно рассматривать как процентную ставку, с которой работают собственные средства компании.

- P/S (Price to Sales). Для расчета капитализация делится на выручку либо стоимость одной акции относится к выручке на акцию. Показатель того сколько инвестор платит за каждый рубль/доллар выручки.

- P/BV (Price to Book Value). Капитализация отнесена к балансовой стоимости компании. Это можно рассматривать и как индикатор перекупленности/перепроданности, и как оценку того сколько заплатит инвестор за чистые активы.

- EV/EBITDA. Мера окупаемости инвестиций. Для расчета стоимость компании делится на прибыль до амортизации, налоговых отчислений. Чем число больше, тем дольше будут окупаться вложения.

- Debt/Equity. Используется для оценки кредитного плеча бизнеса, общие обязательства отнесены к собственному капиталу. Значения выше 2-3 указывают на агрессивные заимствования, < 1,0 – консервативный подход к долговой нагрузке.

Это лишь часть мультипликаторов, задействованных в фундаментальном анализе. Но даже эта небольшая подборка поможет оценить состояние компании хотя бы в первом приближении.

Инструменты для поиска информации

На этом этапе вы уже должны были прийти к пониманию, что для фундаментального анализа даже одной компании понадобится масса времени. Если работать только с отчетом, то на это уйдут часы, если не дни. Ситуация усугубляется, если нужно работать с десятками акций.

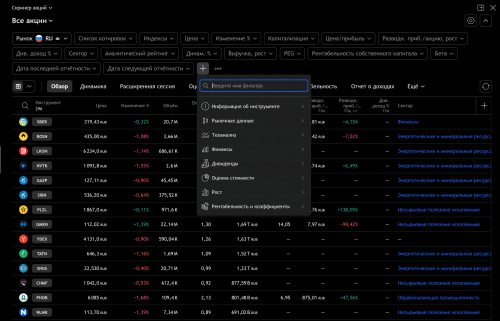

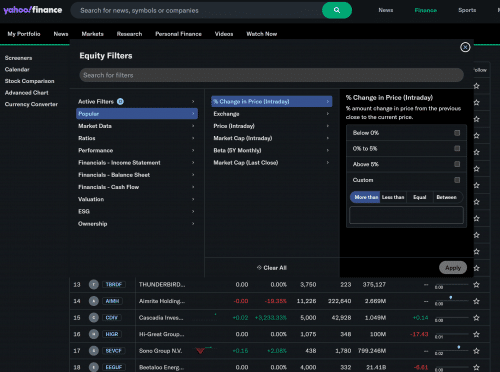

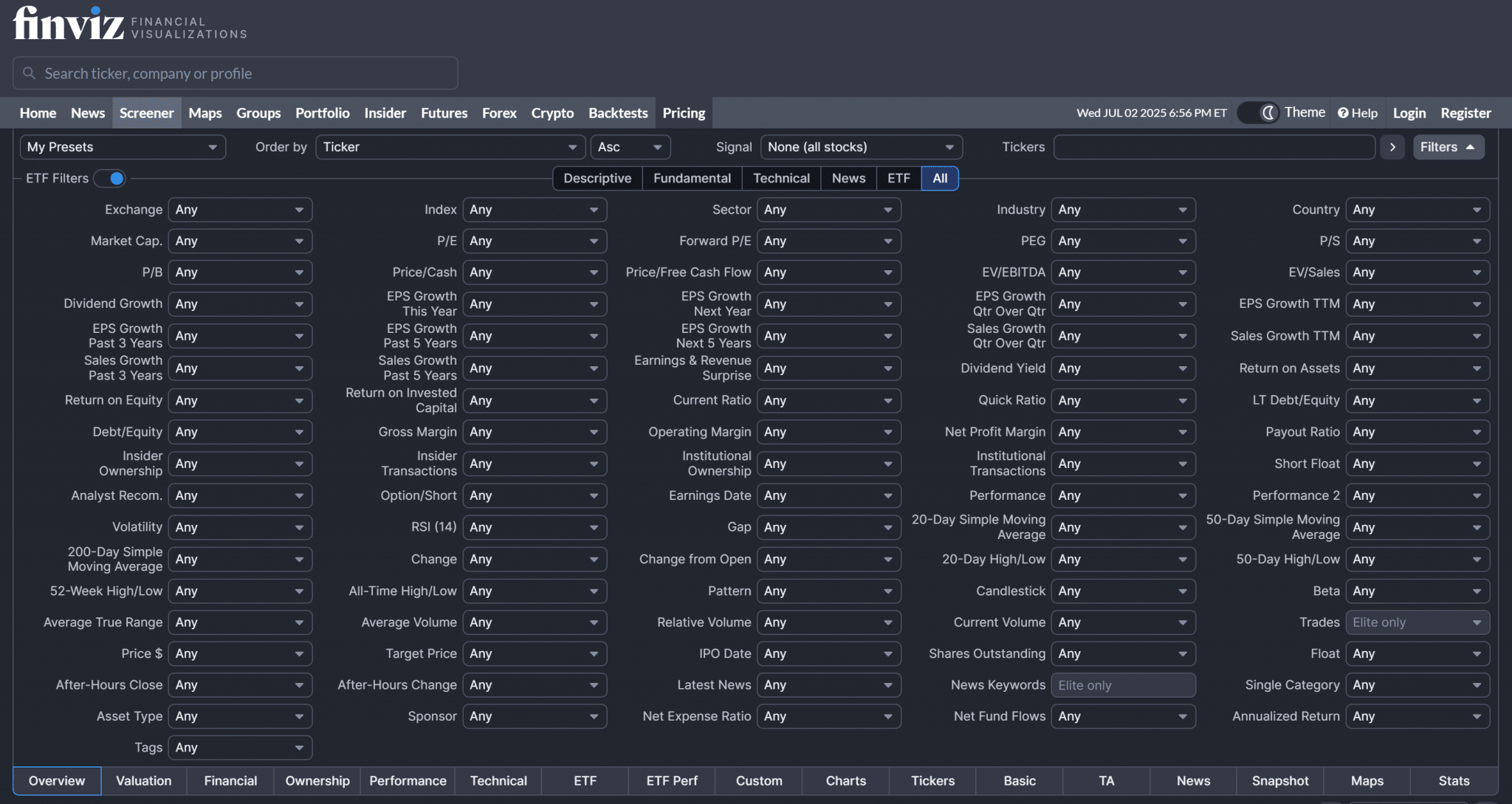

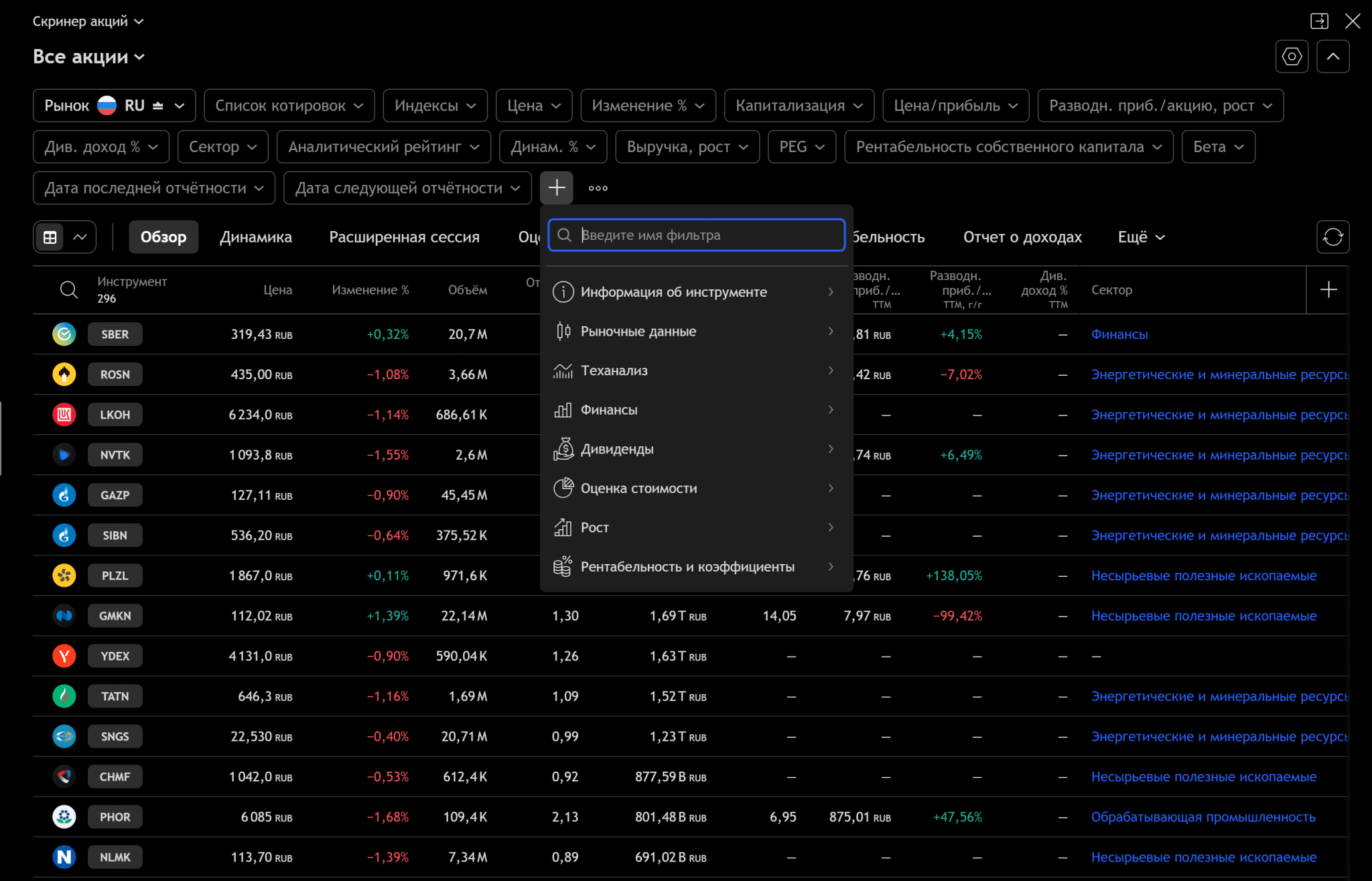

Скорее всего вы будете использовать скринеры, можно порекомендовать:

- Finviz. Бесплатный скринер, есть переключение между разными типами мультипликаторов, в базе Finviz несколько тысяч компаний. На бесплатном уровне нельзя указывать собственные границы для мультпликаторов, можно только выбирать из готовых вариантов.

- TradingView. Скринер доступен бесплатно, в нем больше фильтров по сравнению с Finviz. В отличие от Финвиза даже на бесплатном уровне можно указывать собственные границы фильтров. Есть скринер не только для акций, но и для криптовалют.

- Yahoo Finance. Бесплатный ресурс, фильтров меньше, чем у 2 предыдущих скринеров. Не выделяется ничем особенным.

Вспомогательные ресурсы для анализа фондового рынка:

- Сайты соответствующих компаний. Здесь можно скачать квартальные и годовые отчеты, в разделе «Investor relations» есть важная информация для акционеров.

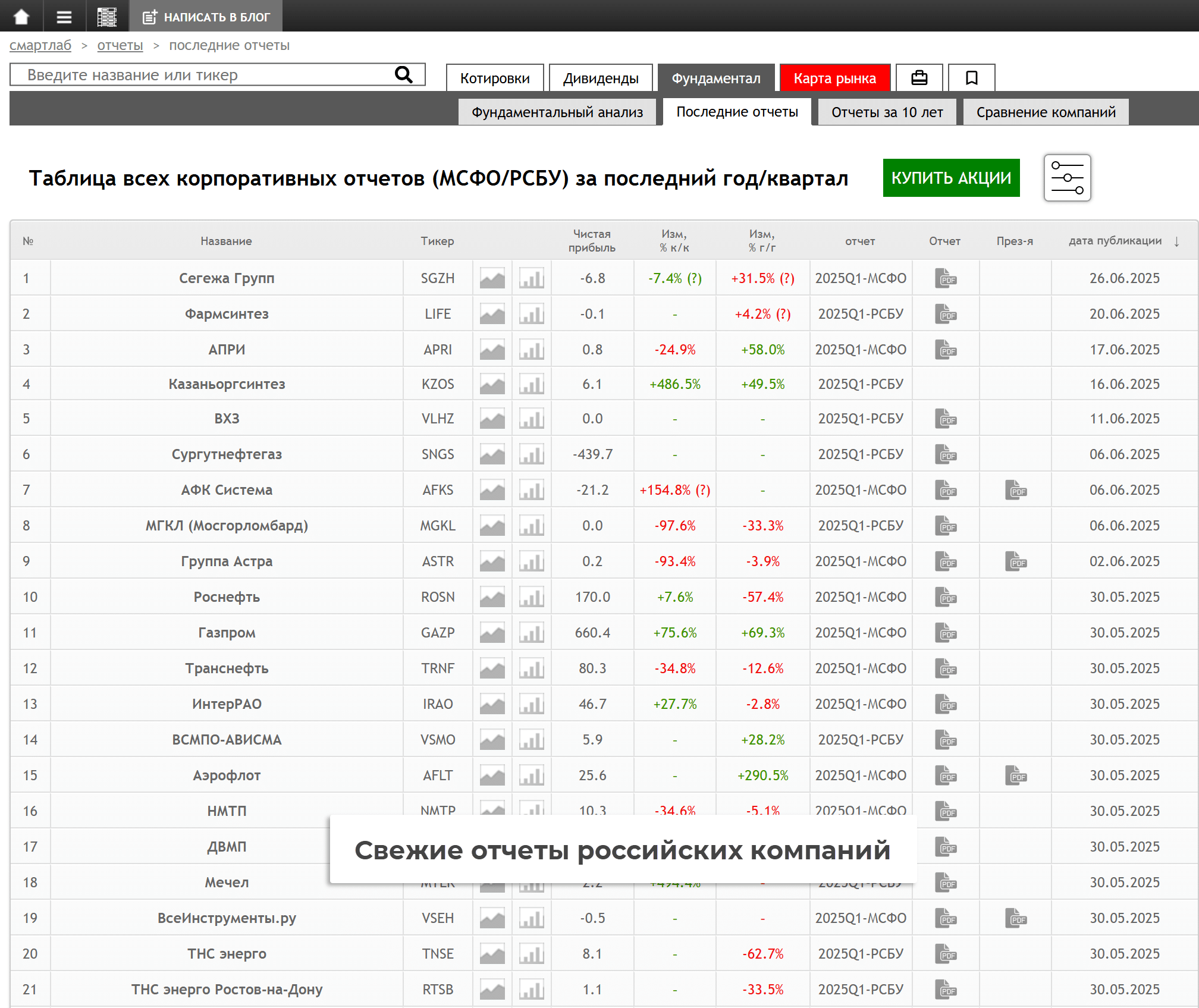

- Смартлаб. Незаменимый ресурс при работе с российским рынком. Отсюда можно загружать свежие отчеты российских компаний, есть набор мультипликаторов, есть графическое ранжирование компаний по ключевым мультипликаторам.

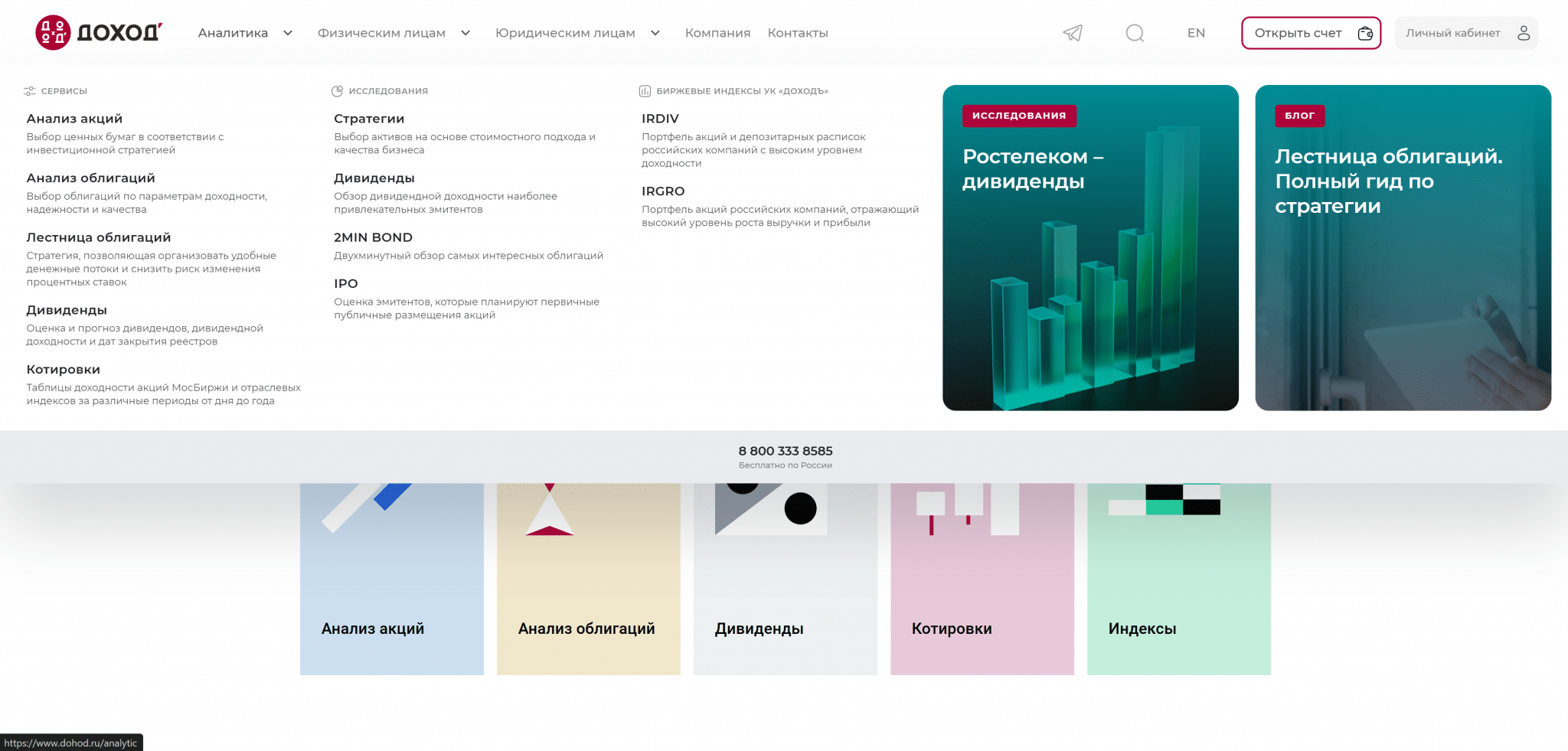

- УК «ДОХОДЪ». Помимо управления активами специалисты компании выполняют анализ акций, он может быть полезен обычным инвесторам. Есть анализ обычных и дивидендных акций, облигаций.

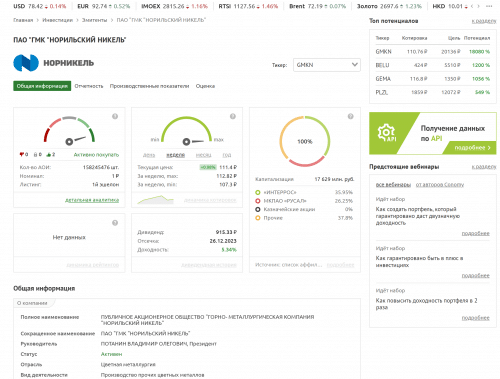

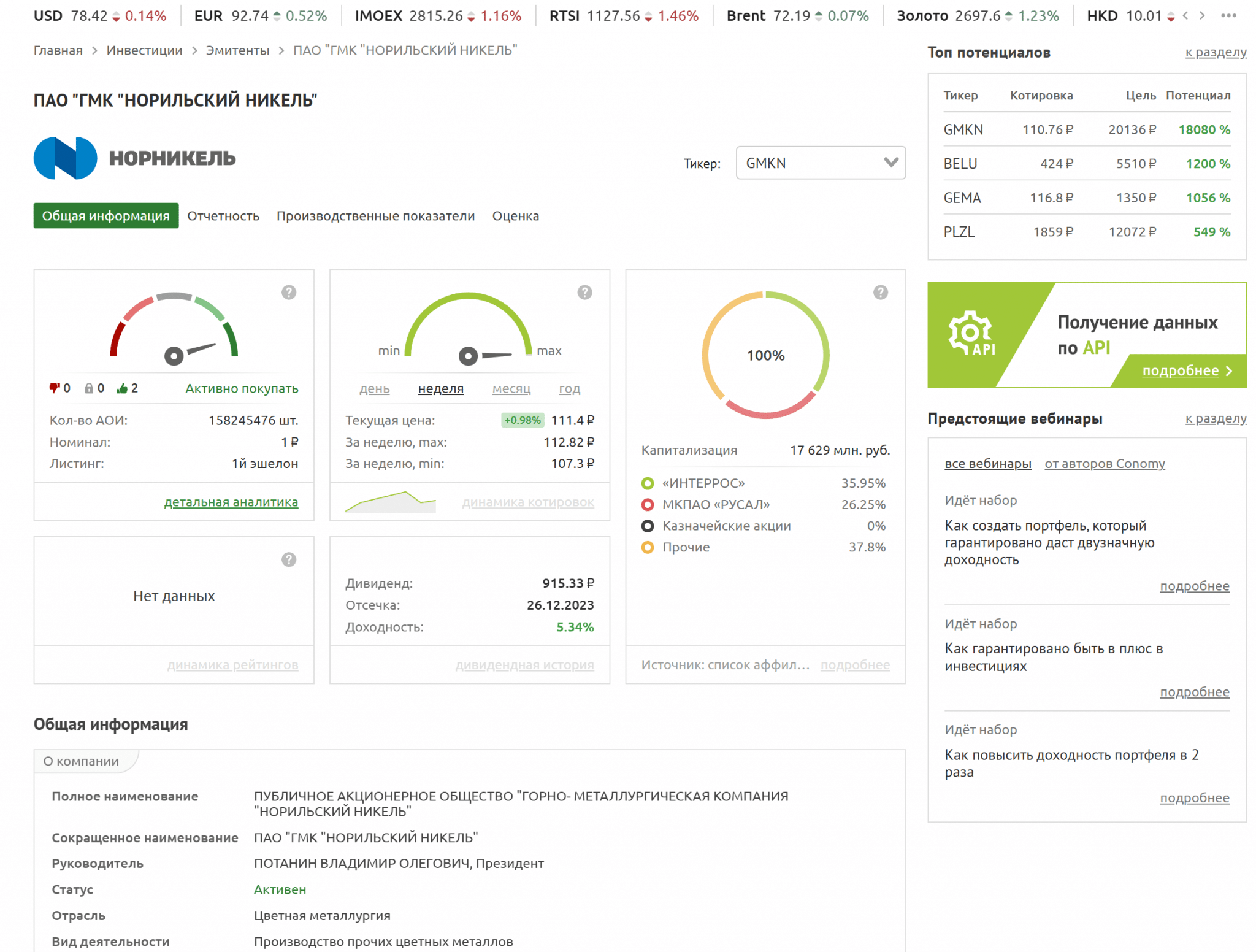

- Conomy.ru. Сервис ориентирован на быструю оценку российских компаний по ключевым показателям. Помимо статистики оценивается и потенциальная цена, есть рекомендации в духе «активно покупать/продавать». Приводятся основные мультипликаторы и основная статистика по производственным показателям компании.

- Investing.com. Один из крупнейших информационно-аналитических ресурсов. Здесь есть практически все, в том числе расписание выхода квартальных отчетов, график выплаты дивидендов, различные календари, неплохой скринер акций, аналитические материалы.

Полезные источники информации не ограничиваются этим списком. Можно только порекомендовать не зацикливаться на поиске идеального вспомогательного ресурса. Они лишь дают информацию, окончательное решение остается за вами.

В контексте Форекса фундаментальный анализ не проводится на том же уровне, что и в случае с акциями. Большинство ограничивается экономическим календарем и учетом времени выхода важных новостей. Для полноценного фундамента нужно оценивать экономики соответствующих стран.

Фундаментальный анализ vs технический анализ

Поклонники ФА акцентируют внимание на том, что фундаментальный анализ изучает то, что определяет движение цены. Это те факторы, на основе которых крупный капитал принимает решения и покупает/продает активы. Если освоить фундаментальный анализ, то вы всегда будете на голову впереди остальных.

Теханализ работает непосредственно с графиком, основной тезис – «цена учитывает все». График уже учел все данные, его анализ позволяет прогнозировать движение цены в будущем.

Можно сравнить оба подхода по ключевым критериям

| Критерий | ФА | ТА |

| Эффективность на краткосрочной дистанции | Низкая | Высокая |

| Эффективность на средней/длинной дистанции | Высокая | Высокая |

| Субъективизм | Высокий | Низкий |

| Работа со статистикой/отчетами | Необходима | Не проводится |

| Временные затраты | Высокие | Низкие/средние |

| Работа с графиком | Не проводится | Весь ТА основан на анализе графика |

| Психологическая нагрузка на трейдера | Средняя | Высокая |

Практика показывает, что ТА неплохо работает и на короткой, и на средней/длинной дистанции. Даже простые приемы типа отбоя/пробоя трендовых линий, базовых графических паттернов стабильно отрабатывают на разных торговых инструментах. Это доказывает, что теханализ имеет право на существование.

Фундаментальный анализ в эпоху алгоритмов и искусственного интеллекта

Мир инвестиций стремительно меняется. Если раньше фундаментальный аналитик часами сидел над бумажными отчетами с калькулятором, то сегодня искусственный интеллект за секунды обрабатывает терабайты данных. Означает ли это смерть традиционного фундаментального анализа? Парадоксально, но скорее наоборот — его важность только возрастает.

Алгоритмы прекрасно справляются с обработкой структурированных данных — финансовых показателей, мультипликаторов, исторических котировок. Но они плохо понимают контекст, не умеют читать между строк, не способны оценить харизму нового CEO или потенциал прорывной технологии, которая еще не отразилась в цифрах. Когда Илон Маск твитит о новом продукте Tesla, алгоритм видит просто текст. Человек понимает, как это изменит восприятие бренда, мотивацию сотрудников, интерес инвесторов.

Более того, массовое использование алгоритмов создает новые возможности для фундаментальных инвесторов. Роботы торгуют на коротких временных горизонтах, реагируют на заголовки новостей, следуют за импульсом. Это увеличивает волатильность и создает ситуации, когда цена сильно отклоняется от фундаментальной стоимости. Для терпеливого инвестора, способного смотреть за горизонт квартальных отчетов, открываются великолепные возможности.

Заключение

Фундаментальный анализ финансовых рынков проводится для средне- и долгосрочного планирования своих действий. Этот подход проверен временем, он работает, но его нельзя назвать простым в освоении. Для эффективного анализа вы должны уметь работать с мультипликаторами, «читать» отчеты и на основе этого прогнозировать будущие движения котировок.

Это реально, но освоить ФА тяжелее по сравнению с техническим анализом. В теханализе меньше субъективизма, работать с графиком несколько проще, сигналы не допускают двойственной трактовки. Это не значит, что от фундамента нужно отказываться, но нужно быть готовым к тому, что первые шаги окажутся непростыми.