Каждый год крупнейшие инвестиционные банки мира публикуют прогнозы на фондовый рынок, и миллионы инвесторов принимают решения, ориентируясь на эти цифры. Но насколько надёжны эти прогнозы? Как именно аналитики приходят к своим целевым уровням? И почему консенсус так часто оказывается неверным?

В этой статье мы разберём внутреннюю кухню прогнозирования Wall Street: от базовых методологий до системных искажений, которые делают прогнозы менее надёжными, чем хотелось бы. Понимание этих механизмов превратит вас из пассивного потребителя чужих прогнозов в критически мыслящего инвестора, способного формировать собственное мнение.

Предупреждение о рисках. Данная статья носит исключительно образовательный характер и не является инвестиционной рекомендацией. Она описывает общие принципы и методологии, используемые профессиональными аналитиками, но не призывает следовать или игнорировать какие-либо конкретные прогнозы. Автор не имеет финансовой заинтересованности в том, чтобы вы покупали или продавали какие-либо активы.

Зачем инвестору понимать методологию прогнозирования

Прежде чем погружаться в технические детали, давайте ответим на главный вопрос: зачем обычному инвестору разбираться в том, как аналитики строят свои модели? Не проще ли просто посмотреть на консенсус и следовать за большинством? Этот вопрос я слышу постоянно, и ответ на него — ключ к пониманию всей статьи.

Представьте, что вы покупаете подержанный автомобиль. Продавец говорит: «Машина в отличном состоянии, пробег 50 тысяч». Вы можете поверить на слово и купить. А можете проверить историю обслуживания, посмотреть на износ педалей, заглянуть под капот. Точно так же работает и с прогнозами: когда вы понимаете, как они создаются, вы начинаете видеть «износ педалей» — те предположения и допущения, которые могут оказаться неверными.

Понимание методологии даёт вам три конкретных преимущества:

- Во-первых, вы начинаете видеть ограничения прогнозов и понимаете, почему разброс оценок может составлять 15-20% при одинаковых исходных данных.

- Во-вторых, вы можете формировать собственные сценарии, оценивая реалистичность чужих предпосылок.

- В-третьих, это защита от манипуляций: финансовая индустрия заинтересована в том, чтобы вы торговали чаще и покупали больше продуктов, а прогнозы — один из инструментов стимулирования этой активности.

Для российского инвестора понимание методологии особенно критично. Прогнозы Wall Street строятся в долларах и для американского рынка. Когда Goldman Sachs прогнозирует рост S&P 500 на 10%, это не означает автоматически 10% доходности для вас — нужно учитывать валютный курс, комиссии за конвертацию, налоговые особенности и санкционные риски. Об этом мы подробно поговорим в отдельном разделе.

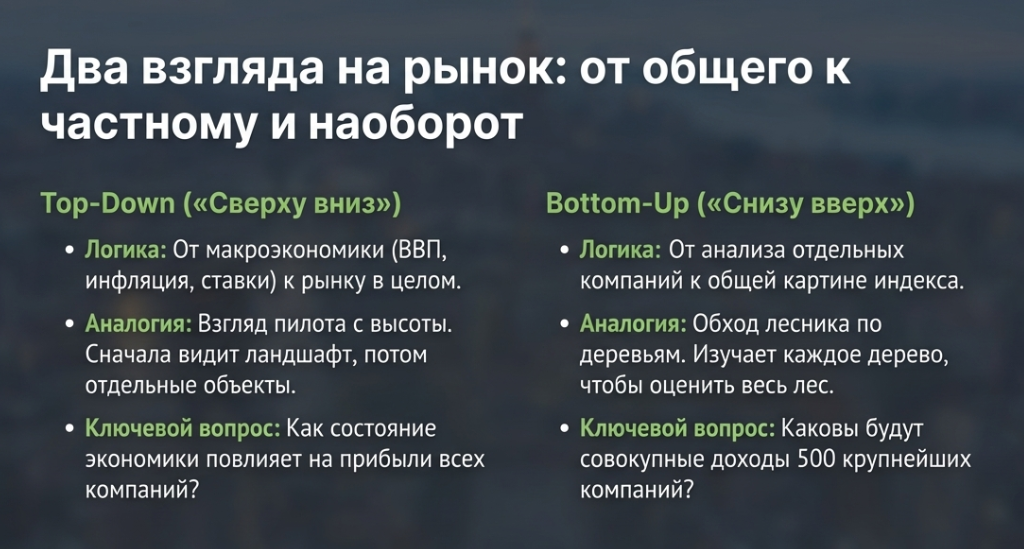

Два базовых подхода: Top-Down и Bottom-Up

Теперь, когда мы понимаем, зачем разбираться в методологии, давайте перейдём к самим методам. Большинство аналитиков используют комбинацию двух фундаментальных подходов при построении прогнозов на фондовый рынок.

Подход «сверху вниз» (Top-Down)

При использовании top-down метода аналитик начинает с глобальной картины и постепенно спускается к конкретным цифрам. Это как планирование путешествия: сначала вы выбираете страну (макроэкономика), затем город (сектор экономики), затем отель (конкретные компании). Логика выглядит следующим образом:

- На первом этапе формируется макроэкономический прогноз: каким будет рост ВВП? Какой уровень инфляции ожидается? Что будет делать ФРС с процентными ставками? Эти три параметра — своеобразный «климат» для фондового рынка. Если ВВП растёт, компании обычно зарабатывают больше. Если инфляция высокая, ФРС повышает ставки, что делает облигации привлекательнее акций и давит на мультипликаторы.

- На втором этапе оценивается, как эти макрофакторы повлияют на корпоративные прибыли в целом. Например, если экономисты прогнозируют рост ВВП на 2.5%, исторически это транслируется в рост корпоративных прибылей на 8-12% (с учётом операционного рычага и других факторов).

Частая ловушка для новичков здесь — думать, что рост ВВП и рост прибылей должны быть одинаковыми. На практике компании S&P 500 — это не срез экономики, а её наиболее успешная часть, плюс они имеют значительную международную выручку. - На третьем этапе к ожидаемой прибыли применяется оценочный мультипликатор (P/E). Это самый субъективный этап: какой P/E «справедлив» при текущих ставках и настроениях рынка? Исторические средние, модели справедливой стоимости, сравнение с облигациями — всё это используется для обоснования выбранного мультипликатора.

- Преимущество top-down подхода — в его логической стройности и способности учитывать системные факторы, которые влияют на весь рынок. Когда ФРС резко меняет политику или происходит геополитический шок, top-down аналитик быстрее перестраивает модель.

- Недостаток — в высокой чувствительности к макроэкономическим предположениям, которые сами по себе крайне сложно прогнозировать. Ошибка в прогнозе ВВП на 1 процентный пункт может транслироваться в ошибку по индексу на 5-10%.

Подход «снизу вверх» (Bottom-Up): от деревьев к лесу

Bottom-up метод работает в обратном направлении:

- Аналитики собирают прогнозы по отдельным компаниям — обычно от своих коллег, специализирующихся на конкретных секторах (один покрывает технологии, другой — финансы, третий — здравоохранение).

- Затем эти индивидуальные оценки агрегируются: суммируются ожидаемые прибыли всех 500 компаний индекса, и к полученной сумме применяется целевой коэффициент P/E. Технически это выглядит просто, но на практике возникает серьёзная проблема — так называемая «ошибка агрегации».

- Преимущество bottom-up подхода — в детализации и учёте специфики отдельных компаний. Когда Apple выпускает революционный продукт или Nvidia захватывает рынок AI-чипов, bottom-up аналитик это учтёт быстрее.

- Недостаток — именно в ошибке агрегации и в том, что микро-оптимизм может затмить макро-риски.

Таблица 1. Сравнение подходов Top-Down и Bottom-Up

| Параметр | Top-Down | Bottom-Up |

|---|---|---|

| Отправная точка | Макроэкономика (ВВП, инфляция, ставки ФРС) | Отдельные компании (прибыль, выручка) |

| Логика | От общего к частному (лес → деревья) | От частного к общему (деревья → лес) |

| Аналогия | Взгляд пилота с высоты | Обход лесника по деревьям |

| Преимущество | Учитывает системные факторы, быстро реагирует на макрошоки | Детализация, учёт специфики компаний |

| Недостаток | Высокая чувствительность к макропрогнозам | Ошибка агрегации (оптимизм накапливается) |

| Лучше работает | При макрошоках (2008, 2020, 2022) | В стабильные периоды (2017, 2019, 2023) |

| Кто использует | Стратеги, макроаналитики | Отраслевые аналитики |

Источник: составлено автором на основе CFA Institute (2020)

Формула EPS × P/E: простота, которая обманывает

Разобравшись с двумя базовыми подходами, перейдём к их общему знаменателю — формуле, которая лежит в основе практически любого прогноза на фондовый индекс. На первый взгляд она обманчиво проста, как формула E=mc² — всего три символа, но за ними скрывается вселенная неопределённости.

Формула выглядит элементарной: если вы ожидаете EPS для S&P 500 на уровне $300 и считаете справедливым мультипликатор 25x, то ваш таргет — 7,500 пунктов.

Умножение двух чисел — что может быть проще? Однако, как говорил Эйнштейн, «всё должно быть изложено так просто, как только возможно, но не проще». И вот тут начинаются проблемы.

Неопределённость в прогнозе прибыли (EPS)

Прогнозирование корпоративных прибылей — это искусство, а не наука, несмотря на все электронные таблицы и модели машинного обучения. Аналитикам необходимо предсказать выручку сотен компаний (а она зависит от потребительского спроса, конкуренции, новых продуктов), их операционные расходы (зарплаты, сырьё, логистика), процентные платежи (а значит, нужно предсказать ставки), налоговую нагрузку (а значит, и налоговую политику) и множество других факторов.

При этом даже небольшие отклонения на уровне отдельных компаний накапливаются. Представьте: вы прогнозируете прибыль 500 компаний, и в каждом прогнозе ошибка ±5%. Статистически ошибки частично взаимопогашаются, но не полностью. На уровне индекса типичный разброс оценок по EPS среди аналитиков составляет 5-10%.

Неопределённость в мультипликаторе (P/E)

Ещё сложнее обстоит дело с мультипликатором. P/E — это, по сути, показатель того, сколько инвесторы готовы платить за каждый доллар прибыли. Если компания зарабатывает $10 на акцию и торгуется по $200, её P/E равен 20. Но почему именно 20, а не 15 или 25? Вот тут и начинается «магия».

Мультипликатор зависит от множества факторов: процентных ставок (чем выше ставки, тем ниже справедливый P/E — деньги можно вложить в облигации), инфляционных ожиданий, геополитической стабильности, и — что особенно сложно для моделирования — от коллективной психологии инвесторов, их аппетита к риску, страха упустить выгоду (FOMO) или паники.

Аналогия из жизни: мультипликатор — это как «премия за бренд» при покупке товара. iPhone и условный китайский смартфон могут иметь одинаковые характеристики (прибыль), но люди готовы платить за iPhone втрое больше (высокий P/E). В периоды экономической неопределённости «премия за качество» растёт — инвесторы готовы переплачивать за надёжность. В периоды оптимизма растёт «премия за рост» — переплачивают за будущий потенциал.

Практический пример: как одни данные дают разные прогнозы

Рассмотрим конкретный пример того, как одинаковые исходные данные могут привести к радикально разным прогнозам. Это не теоретическое упражнение — именно так и происходит каждый декабрь, когда аналитики публикуют свои таргеты на следующий год.

Допустим, консенсус по EPS на следующий год составляет $305. Три аналитика с разным взглядом на рынок применяют разные мультипликаторы.

Таблица 2. Как разные мультипликаторы влияют на прогноз

| Тип аналитика | EPS | P/E | Таргет | Рост | Логика |

|---|---|---|---|---|---|

| Оптимист | $305 | 26x | 7,930 | +16% | AI-бум, снижение ставок |

| Умеренный | $305 | 23x | 7,015 | +3% | Стабильность, норма |

| Консерватор | $305 | 20x | 6,100 | -11% | Возврат к среднему |

Расчёт при базовом уровне индекса ~6,850 пунктов

Разница между крайними оценками — почти 1,830 пунктов или около 30%, хотя прогноз по прибыли идентичен! Оптимист закладывает продолжение AI-эйфории и снижение ставок, консерватор — возврат к историческим средним и сохранение жёсткой монетарной политики. Оба могут оказаться правы или неправы, но исходная цифра по EPS у них одинаковая.

Откуда аналитики берут данные для прогнозов

После того как мы разобрались с формулой и её компонентами, логичный вопрос: откуда берутся цифры, которые подставляются в эту формулу? Понимание источников информации помогает оценить надёжность прогнозов и понять, какие преимущества (и ограничения) есть у профессиональных аналитиков.

Внутренние ресурсы инвестиционных банков

Крупные банки располагают ресурсами, недоступными розничным инвесторам. У Goldman Sachs, JPMorgan или Morgan Stanley есть команды экономистов (20-50 человек), которые строят макроэкономические модели с сотнями переменных. Отраслевые аналитики (200-300 человек на крупный банк) покрывают конкретные секторы и компании, регулярно общаются с менеджментом, посещают производства, участвуют в отраслевых конференциях.

Количественные команды разрабатывают статистические модели на основе исторических данных — от простых регрессий до нейронных сетей. Но, пожалуй, главное преимущество — информация о потоках капитала. Крупные банки видят, что покупают и продают их клиенты — пенсионные фонды, хедж-фонды, суверенные фонды. Это даёт представление о настроениях «умных денег» в реальном времени.

Публичные источники данных

Несмотря на эксклюзивные ресурсы, значительная часть анализа основана на публичных данных, доступных любому инвестору. Корпоративная отчётность (10-K, 10-Q для американских эмитентов) — это первоисточник информации о прибылях. Макроэкономическая статистика публикуется ФРС, Бюро трудовой статистики, Бюро экономического анализа — всё это открытые данные.

Для российского инвестора важно знать, что большинство этих данных доступны бесплатно:

- FRED (fred.stlouisfed.org) — база макроданных ФРС,

- SEC EDGAR — все отчёты американских компаний,

- Yahoo Finance и Google Finance — котировки и базовая финансовая информация.

Платные терминалы типа Bloomberg (десятки тысяч долларов в год) дают удобство и скорость, но не эксклюзивный контент.

Модели и исторические закономерности: опасность заднего вида

Аналитики активно используют исторические данные для калибровки своих моделей. Как вёл себя рынок при аналогичных уровнях процентных ставок? Какова средняя доходность в третий год президентского цикла? Как соотносятся текущие оценки с историческими средними? Эти закономерности создают иллюзию предсказуемости.

Классический пример: правило «Sell in May and go away» (продай в мае и уходи с рынка до осени) работало десятилетиями, но в последние 10 лет летние месяцы были не хуже остальных. Почему? Возможно, сам факт известности этого правила привёл к тому, что умные деньги стали покупать раньше, нивелируя эффект.

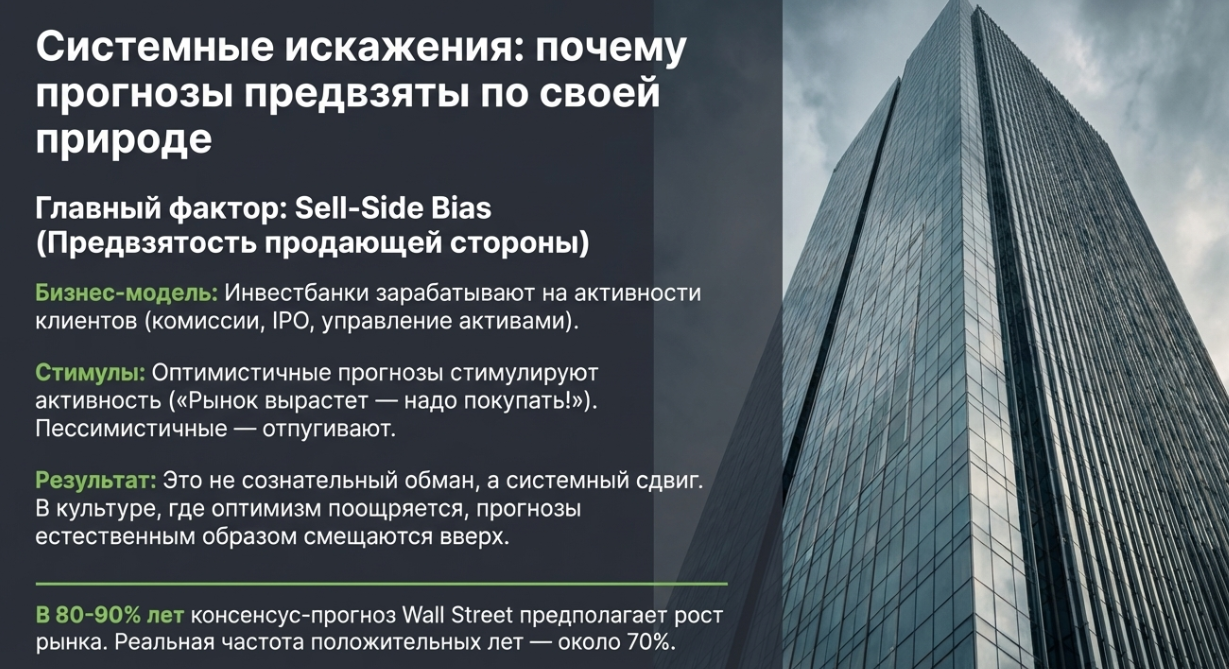

Системные искажения: почему прогнозы предвзяты

Мы разобрали методологию и источники данных. Теперь перейдём к самому важному — системным искажениям, которые делают прогнозы Wall Street менее объективными, чем может показаться. Это не критика конкретных аналитиков — они профессионалы своего дела. Это анализ структурных особенностей индустрии, которые влияют на результат независимо от компетентности отдельных специалистов.

Sell-Side Bias: почему аналитики редко бывают медведями

Первое и главное искажение — так называемый «sell-side bias» (предвзятость продающей стороны). Чтобы понять его природу, нужно понять бизнес-модель инвестиционных банков.

Это не означает, что аналитики сознательно искажают свои оценки. Скорее, работает более тонкий механизм: в культуре, где оптимизм поощряется, а пессимизм воспринимается как «непрофессионализм» или «пораженчество», прогнозы естественным образом смещаются вверх. Аналитик, который несколько лет подряд предсказывает падение рынка (и ошибается), рискует карьерой и репутацией. Аналитик, который ошибается в сторону оптимизма, легче находит оправдания: «непредвиденные обстоятельства», «чёрный лебедь», «кто мог знать».

Модельная зависимость от текущих трендов (Recency Bias)

Второе важное искажение — склонность экстраполировать текущие тренды в будущее. Это не уникальная черта аналитиков — это фундаментальное свойство человеческой психологии, известное как «recency bias» (предвзятость недавнего). Наш мозг эволюционировал в среде, где недавнее прошлое действительно было лучшим предиктором ближайшего будущего. На финансовых рынках это работает хуже.

После нескольких лет роста модели «выучивают», что рост — это норма, и начинают прогнозировать его продолжение. После кризиса модели становятся чрезмерно осторожными. Этот эффект объясняет два систематических паттерна: консенсус недооценивал силу бычьего рынка 2023-2024 годов (после падения 2022 года все были осторожны), и консенсус переоценивал устойчивость рынка в 2022 году (после роста 2021 года все были оптимистичны).

Стадное поведение и боязнь отличаться (Herding)

Аналитики — живые люди, и им свойственно стадное поведение. Публиковать прогноз, радикально отличающийся от консенсуса, — это карьерный риск. Если ты окажешься прав, тебя запомнят — но это случается редко. Если ошибёшься в одиночку — последствия будут серьёзнее, чем если бы ты ошибся вместе со всеми.

Существует даже термин: «career risk» — риск для карьеры от нестандартного мнения. Знаменитая фраза Джона Мейнарда Кейнса: «Лучше ошибиться вместе с рынком, чем оказаться правым против него» — это не цинизм, а описание реальных стимулов в индустрии.

В результате прогнозы имеют тенденцию «сбиваться в стаю» вокруг среднего значения. Крайние оценки редки, и даже когда они публикуются, часто сопровождаются многочисленными оговорками. Это объясняет, почему разброс прогнозов обычно составляет 10-15%, хотя реальная волатильность рынка — около 20%: аналитики «сжимаются» к центру.

Конфликт интересов

Наконец, нельзя игнорировать потенциальные конфликты интересов. Инвестиционный банк, который консультирует компанию по IPO или размещению облигаций, имеет стимул поддерживать позитивный взгляд на эту компанию и сектор в целом. Банк, который управляет активами клиентов в акциях, заинтересован в позитивном взгляде на рынок акций.

Регуляторы пытаются минимизировать эти конфликты через «китайские стены» между подразделениями — аналитики формально независимы от инвестиционных банкиров. Но полностью устранить влияние невозможно: люди работают в одной организации, ходят на одни корпоративы, понимают, что хорошо для бизнеса.

Исторические примеры ошибок консенсуса

Теория — это хорошо, но ничто не убеждает лучше конкретных примеров. Давайте посмотрим на случаи, когда консенсус Wall Street оказывался катастрофически неверным. Это не злорадство — это важные уроки для понимания ограничений прогнозирования.

Пузырь dot-com (1999-2000): коллективное ослепление

В начале 2000 года, на пике технологического пузыря, консенсус-прогноз предполагал продолжение роста. Аналитики соревновались в оптимизме: один известный стратег прогнозировал Dow Jones на уровне 36,000 (он был около 11,000), книга с таким названием стала бестселлером. Технологические компании торговались с P/E 50, 100, бесконечность (у многих не было прибыли вообще).

Что пошло не так? Аналитики экстраполировали темпы роста выручки технологических компаний, игнорируя фундаментальную нереалистичность этих темпов (многие компании росли на 100%+ в год — невозможно поддерживать бесконечно). Они также рационализировали завышенные мультипликаторы «новой экономикой» и «парадигмальным сдвигом». Знаменитая фраза того времени: «прибыль не имеет значения» — достаточно роста выручки.

Глобальный финансовый кризис (2007-2008): недооценка системных рисков

В конце 2007 года, когда проблемы на рынке субстандартной ипотеки уже были очевидны (Bear Stearns спасал свои хедж-фонды летом 2007), консенсус-прогноз на 2008 год оставался умеренно оптимистичным. Большинство аналитиков ожидали «мягкую посадку» экономики, снижения ставок ФРС и стабилизации рынка жилья.

Что пошло не так? Аналитики недооценили системные риски и взаимосвязанность финансовой системы. Модели, основанные на исторических данных, не учитывали возможность каскадного коллапса. Никто не закладывал сценарий, при котором крупнейшие банки одновременно окажутся неплатёжеспособными. Фраза «too big to fail» (слишком большой, чтобы упасть) оказалась опасной иллюзией.

Инфляционный шок (2021-2022): «временная» инфляция

В конце 2021 года консенсус-прогноз на 2022 год предполагал умеренный рост S&P 500 на фоне восстановления после пандемии. Инфляция росла, но ФРС и большинство аналитиков называли её «временной» — результатом разовых факторов: сбоев в цепочках поставок, отложенного спроса, базового эффекта.

Что пошло не так? Аналитики слишком доверяли нарративу о «временной» инфляции и недооценили решимость ФРС в борьбе с ростом цен. Модели, откалиброванные на 40 лет низкой инфляции, просто не учитывали сценарий её резкого всплеска. Кроме того, сработал стадный эффект: когда сам председатель ФРС говорит «временная», мало кто рискнёт спорить.

Таблица 3. Уроки исторических ошибок консенсуса

| Кризис | Консенсус до | Реальность | Урок для инвестора |

|---|---|---|---|

| Dot-com 2000 | Рост продолжится, Dow 36,000 | S&P -50% за 3 года | Не экстраполируйте нереалистичные темпы роста |

| Кризис 2008 | Мягкая посадка экономики | S&P -57% пик-дно | Учитывайте системные риски и взаимосвязи |

| Инфляция 2022 | Инфляция временная | S&P -19%, облигации -13% | Не доверяйте популярным нарративам слепо |

Источник: анализ автора на основе данных S&P, FactSet, Bloomberg

Риск-анализ: что может пойти не так при использовании прогнозов

После исторических примеров ошибок логично перейти к систематическому анализу рисков, связанных с использованием прогнозов. Этот раздел особенно важен: понимание того, что может пойти не так, часто ценнее, чем знание «базового сценария».

Риск модельной ошибки

Все прогнозы основаны на моделях — наборах предположений о том, как работает мир. Модель EPS × P/E предполагает, что эти два фактора достаточны для определения цены индекса. Но реальность сложнее: ликвидность рынка, технические факторы, поведение маржинальных покупателей — всё это влияет на цены, но не учитывается в стандартной формуле.

Модель может быть математически корректной, но основанной на ложных предпосылках. Например, допущение о «нормальном распределении» доходностей систематически недооценивает вероятность экстремальных событий. В реальности «хвосты» распределения гораздо «толще», чем предполагает гауссова кривая.

Риск временного горизонта

Прогнозы Wall Street обычно даются на конец календарного года. Но почему именно 31 декабря? Это произвольная дата, не имеющая экономического смысла. Рынок не знает, что «должен» достичь определённого уровня к определённой дате.

Как показывает практика, прогноз может оказаться верным по направлению, но неверным по времени. Аналитик, предсказавший в 2023 году таргет 5,000 к концу 2024 года, мог оказаться прав по уровню, но S&P достиг 5,000 уже в феврале 2024 — на 10 месяцев раньше. Тот, кто ждал «правильного момента», упустил основной рост.

Риск ложной точности

Когда аналитик называет таргет «7,580», создаётся впечатление точности до пункта. На самом деле это иллюзия. Учитывая неопределённость в EPS (±5%), неопределённость в P/E (±15%), реалистичный диапазон прогноза — от 6,500 до 8,500. Но публиковать диапазон не принято: это выглядит «непрофессионально».

Риск консенсусной ловушки

Когда все аналитики единодушны, возникает ложное чувство безопасности. «Если Goldman, JPMorgan и Morgan Stanley согласны — наверное, они правы». Но единодушие может означать лишь то, что все смотрят на одни данные и используют похожие модели. Они могут ошибаться синхронно.

Таблица 4. Матрица рисков при использовании прогнозов Wall Street

| Тип риска | Вероятность | Влияние | Как минимизировать |

|---|---|---|---|

| Модельная ошибка | Высокая | Среднее | Анализировать предпосылки, не только итог |

| Временной горизонт | Высокая | Среднее | Не привязываться к датам, мыслить диапазонами |

| Ложная точность | Очень высокая | Низкое | Воспринимать прогноз как диапазон ±15% |

| Консенсусная ловушка | Средняя | Высокое | Искать альтернативные точки зрения |

| Sell-side bias | Очень высокая | Среднее | Делать поправку на оптимизм (-3-5%) |

Оценка рисков: Высокий / Средний / Низкий

Применение для российского инвестора: что нужно учитывать

До сих пор мы обсуждали прогнозирование в «чистом» виде — так, как оно работает для американского инвестора. Но для российского инвестора ситуация существенно сложнее. Прогноз «S&P 500 вырастет на 10%» не означает автоматически 10% доходности для вас. В этом разделе разберём все дополнительные факторы, которые необходимо учитывать.

Валютный фактор: доллар как дополнительная переменная

Прогнозы Wall Street даются в долларах США. Для российского инвестора доходность в рублях = доходность в долларах + изменение курса USD/RUB. Это добавляет существенную неопределённость.

Практика показывает: волатильность рубля (стандартное отклонение ~15-20% годовых) сопоставима с волатильностью самого S&P 500. Это означает, что валютный фактор — не «шум», а полноценный компонент риска и доходности. Прогноз на S&P 500 без прогноза на валюту — это только половина картины.

Санкционные ограничения и инфраструктурные риски

С 2022 года доступ российских инвесторов к американскому рынку существенно ограничен. Многие российские брокеры потеряли возможность работать с иностранными ценными бумагами. Активы части инвесторов оказались «заморожены» в иностранных депозитариях.

Альтернативы зависят от вашей “реальной доступности” инфраструктуры:

- Для неквалифицированного инвестора в РФ с 01.01.2025 покупка большинства иностранных ценных бумаг через российского брокера, как правило, недоступна (есть исключения, например, по бумагам эмитентов из ЕАЭС и по отдельным случаям структуры учёта). Поэтому «купить S&P 500» напрямую часто нельзя — остаются косвенные способы (фонды/структурные инструменты/производные), где добавляются комиссии и контрагентские риски.

- Открытие счёта у иностранного брокера не является универсальным решением: ряд брокеров ограничивает обслуживание резидентов РФ или вводит дополнительные требования из-за санкционных и комплаенс-рисков; также может быть сложно пополнять/выводить средства и сохраняется риск блокировок.

- Отдельно учитывайте инфраструктурный риск: тема заблокированных иностранных активов российских инвесторов в 2022–2025 гг. не закрыта и продолжает регулироваться/обсуждаться.

Как правильно использовать прогнозы Wall Street

После всего сказанного может возникнуть вопрос: если прогнозы так ненадёжны, да ещё и требуют поправки на российскую специфику, зачем вообще на них смотреть? Ответ в том, что прогнозы полезны — но не так, как думает большинство инвесторов. Не как точные предсказания, а как инструмент для структурирования собственного мышления.

Прогнозы как карта мнений профессионального сообщества

Первое и главное применение прогнозов — понимание того, как думает профессиональное сообщество. Какие факторы считаются ключевыми в этом году? Какие риски обсуждаются? Где проходит линия между оптимистами и пессимистами? Эта информация ценна сама по себе, независимо от того, сбудутся ли конкретные цифры.

Анализ предпосылок важнее анализа цифр

Вместо того чтобы фиксироваться на целевых уровнях, фокусируйтесь на предпосылках. Если Goldman Sachs прогнозирует рост EPS на 12%, спросите себя: реалистично ли это? Что должно произойти для реализации такого роста? Если Bank of America ожидает сжатие мультипликаторов, подумайте: при каких условиях это произойдёт?

Практический приём: составьте список предпосылок каждого прогноза и оцените их вероятность. Прогноз A основан на: снижении ставок (вероятно на 60%), росте EPS на 15% (вероятно на 40%), сохранении P/E (вероятно на 50%). Перемножьте — получите субъективную вероятность реализации полного сценария. Это намного полезнее, чем просто смотреть на итоговую цифру.

Создание собственных сценариев

Практика показывает, что наиболее эффективный подход — использовать прогнозы Wall Street как входные данные для собственного сценарного анализа. Вместо одного «базового» прогноза рассмотрите несколько вариантов.

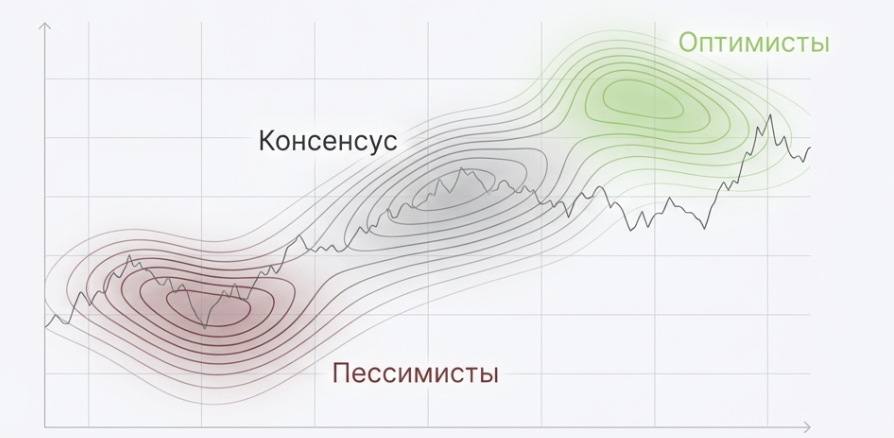

Контрарианский сигнал: когда консенсус слишком единодушен

Когда консенсус становится слишком единодушным, это парадоксальным образом становится сигналом для повышенной осторожности. Если все 22 аналитика прогнозируют рост — подумайте, что может пойти не так. История показывает: именно в моменты максимального единодушия происходят развороты.

Контрарианский подход не означает «делай противоположное консенсусу». Это означает «когда все смотрят в одну сторону, посмотри в другую». Иногда консенсус прав, иногда нет. Но проверка альтернативной точки зрения — полезное упражнение в любом случае.

- Смотрите на диапазон прогнозов (минимум-максимум), а не только на среднее значение — это показывает реальную неопределённость.

- Изучайте предпосылки, особенно по EPS и мультипликатору — они важнее итоговой цифры.

- Обращайте внимание на изменения прогнозов (пересмотры), а не только на абсолютные уровни.

- Формируйте собственные сценарии на основе чужих прогнозов — это структурирует мышление.

- Будьте особенно осторожны, когда консенсус слишком единодушен — это исторически предшествует сюрпризам.

- Для российского инвестора: всегда добавляйте валютный сценарий поверх долларового прогноза.