В нынешних реалиях 20000 рублей уже не кажутся значимой суммой. Но маленький стартовый капитал – не приговор, даже с этой суммой можно рассмотреть несколько неплохих направлений куда вложить 20000 рублей. Вы не получите гигантский доход, но это вложение может стать первым камнем в фундаменте будущего финансового благополучия.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

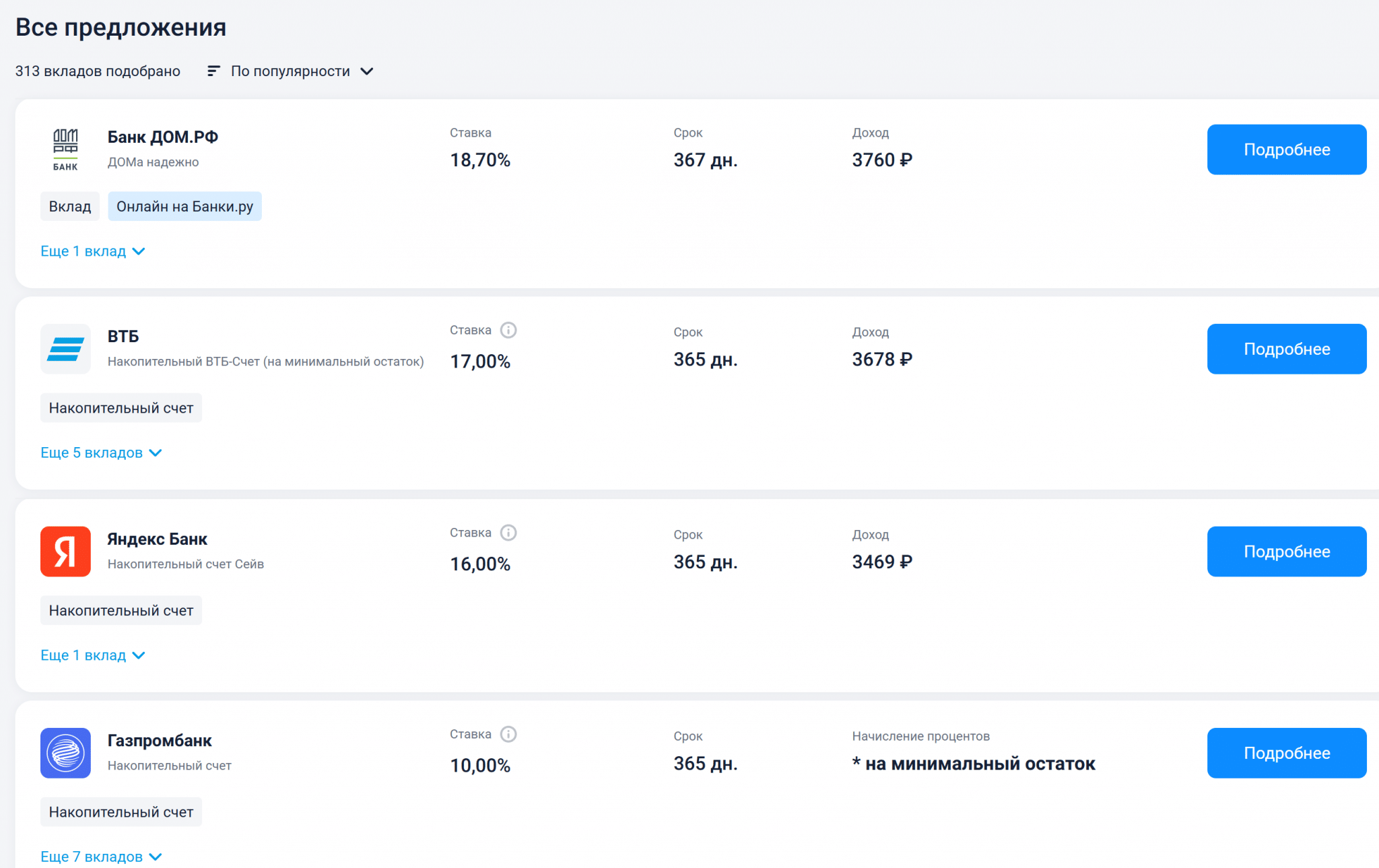

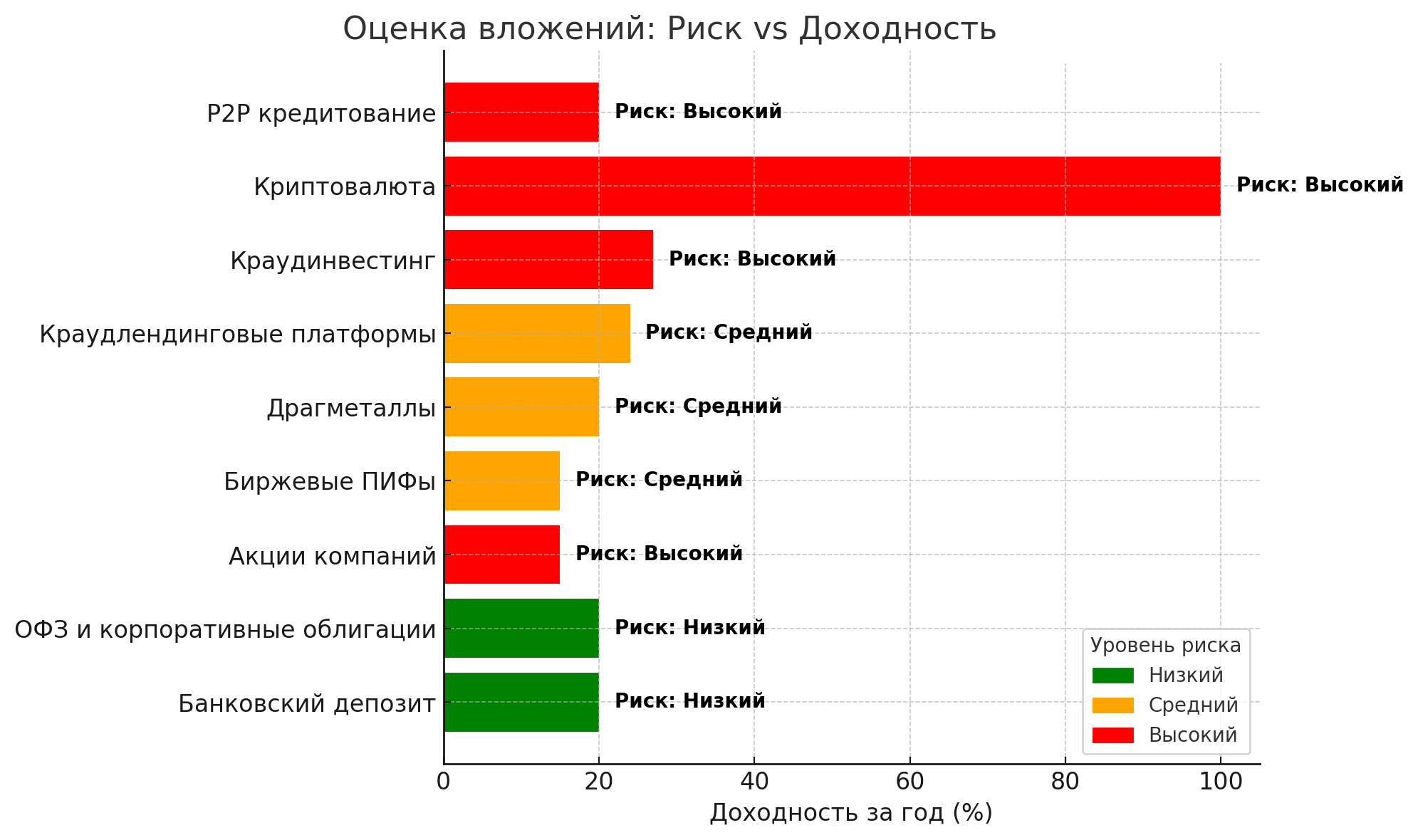

1. Банковский депозит

Депозит в банке – первое, что приходит на ум большинству среднестатистических граждан. Ключевые особенности банковского депозита:

- Простота.

- Надежность (вклады до 1,4 млн застрахованы АСВ, а по вкладам на срок от 3 лет лимит увеличен до 2 млн рублей). Это вложения с минимально возможным риском.

- Доходность примерно соответствует ключевой ставке. При ставке регулятора на уровне 15,5% (март 2026 г.) можно рассчитывать примерно на такую же номинальную доходность.

- Реальная доходность (с учетом инфляции) колеблется у нулевой отметки.

- Деньги оказываются «заморожены» на период вклада. Вы не сможете снять их в любой момент и избежать штрафных санкций.

По состоянию на март 2026 г. предложения банков доходят до 16-17% годовых. Это дает годовую доходность до 3200-3400 рублей, что компенсирует значительную часть инфляции за год.

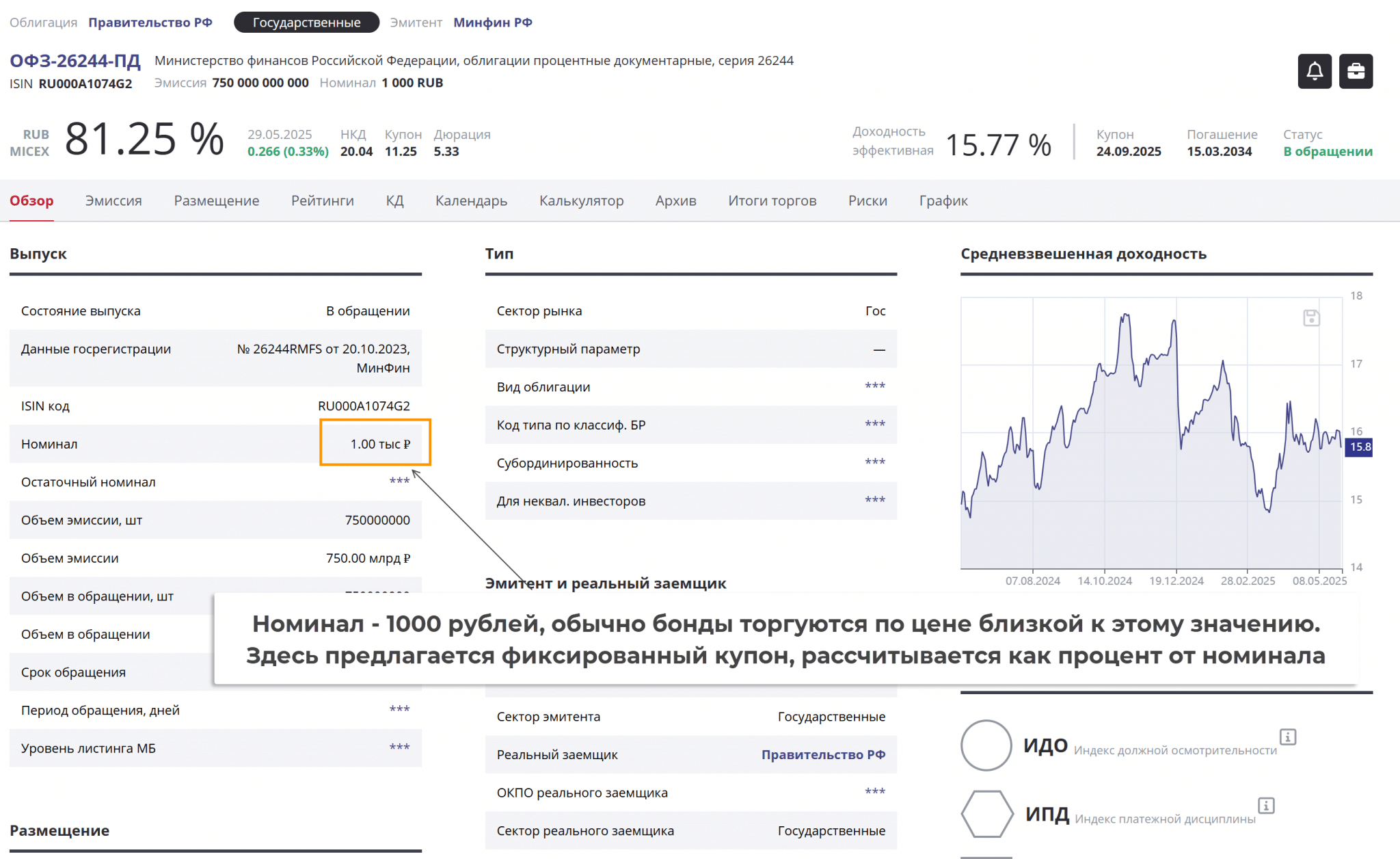

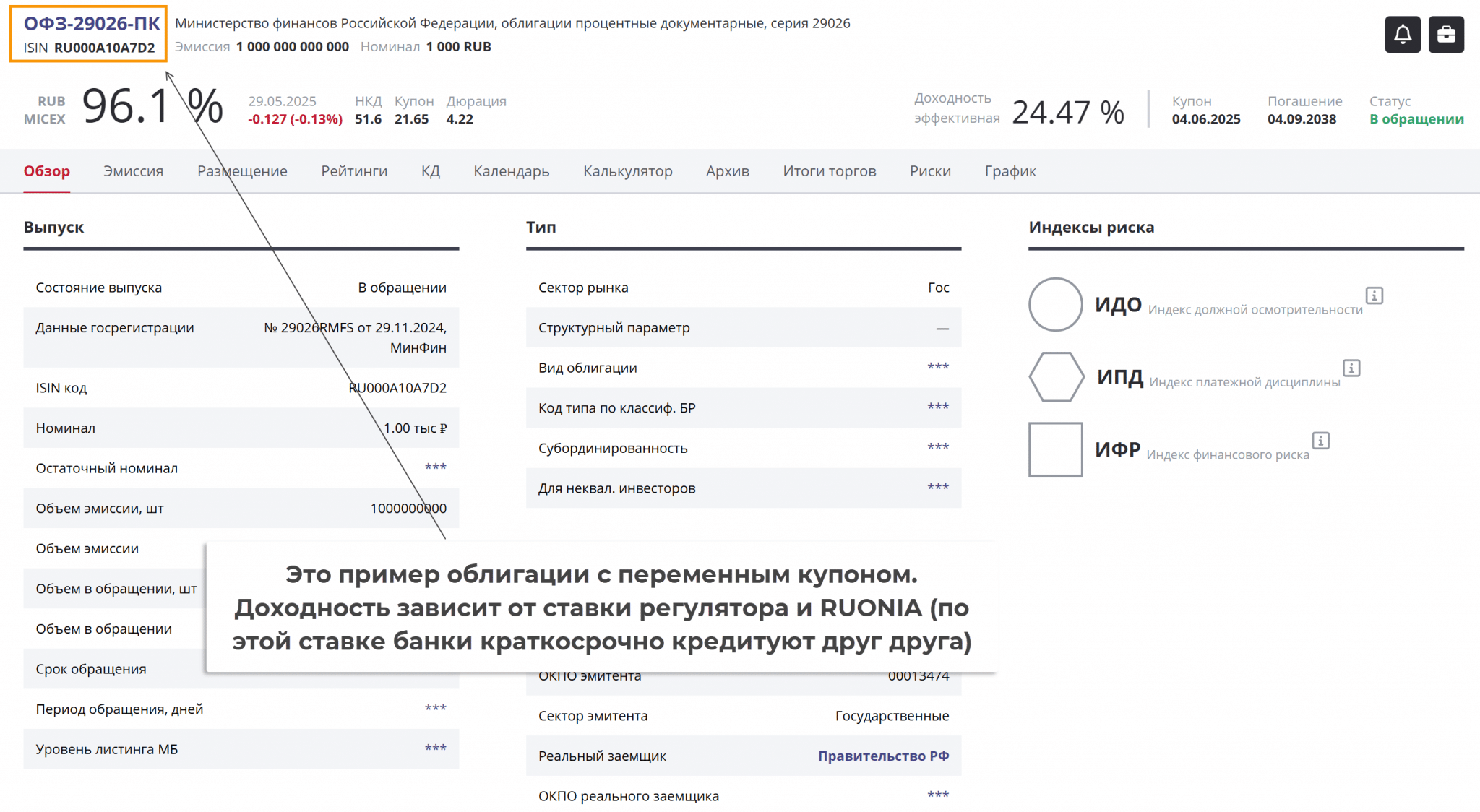

2. ОФЗ и корпоративные облигации

Облигации, эмитентом которых выступает государство, по надежности сопоставимы с банковскими депозитами. Они удобнее за счет того, что держатель бондов может перепродать их, не теряя накопленный купонный доход.

Вложить 20000 рублей, чтобы заработать можно и в ОФЗ (эмитент – Министерство финансов РФ), и в бумаги, эмитентом которых выступают областные органы власти. Можно найти неплохие варианты и среди корпоративных бумаг, с их помощью бизнес привлекает капитал.

У большинства рублевых бондов номинал – 1000 рублей, так что 20000 рублей достаточно. Можно даже собрать мини-портфель, включив в него бонды разных типов.

Доходность сопоставима со ставкой регулятора. Риски крайне низкие, если не гнаться за сверхвысокими купонами, игнорируя фактор надежности эмитента.

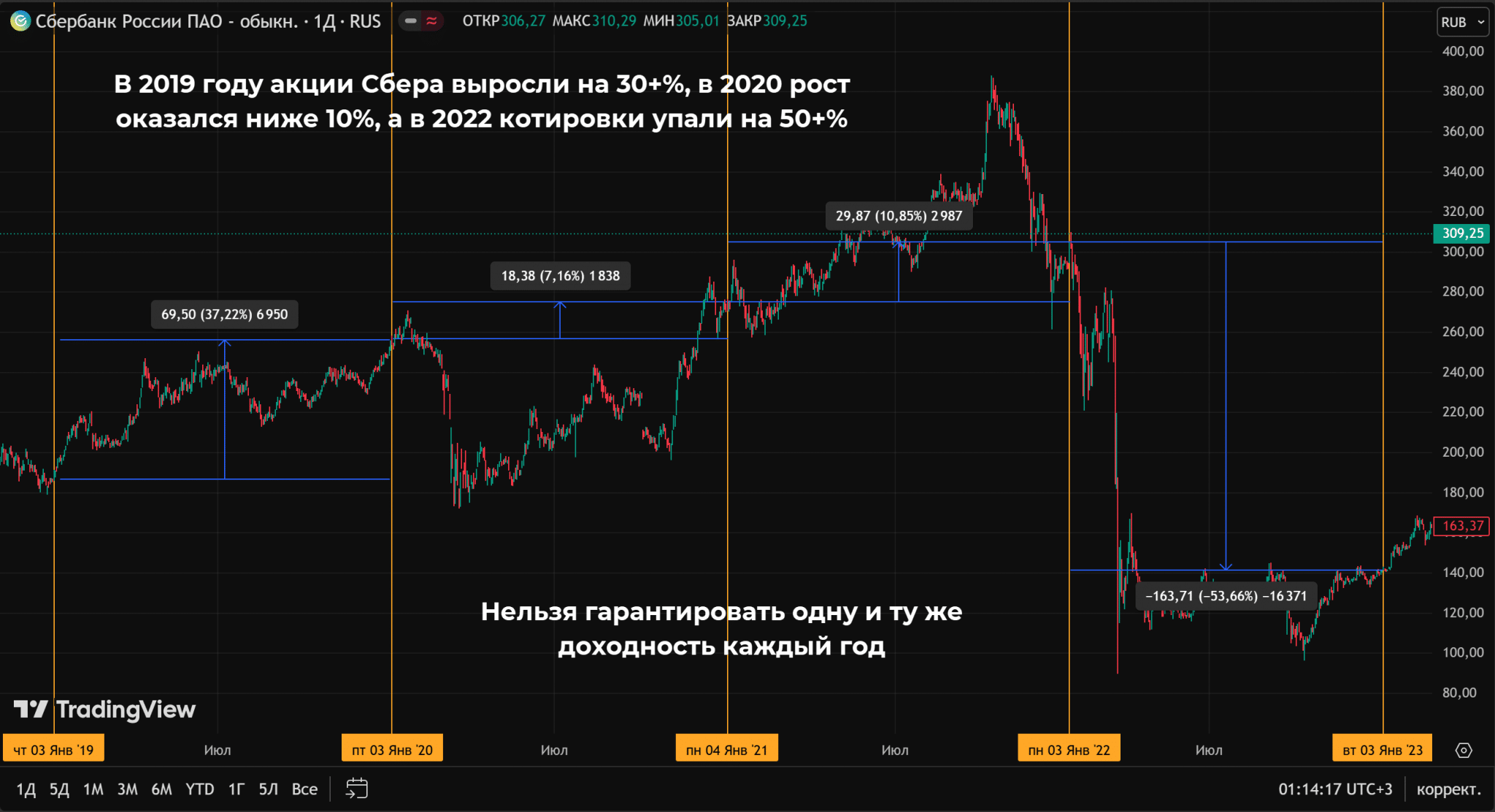

3. Фондовый рынок (акции компаний)

Один из самых распространенных вариантов для вложений. Для россиян это направление усложнилось после 2022 г., проблематично получить доступ к мировому фондовому рынку, а российский рынок слишком мал, чтобы собрать адекватный долгосрочный портфель.

Ключевой недостаток этого направления – отсутствие гарантий заработка. На дистанции в год котировки могут как вырасти на 10+%, так и упасть.

Можно получить дополнительный доход, если покупать акции/облигации не на обычный брокерский счет, а на ИИС-3 (единственный доступный тип с 2024 г., минимальный срок владения – 5 лет). ИИС-3 позволяет получать налоговый вычет на взнос до 400 000 рублей в год, что увеличивает общую доходность.

Если собирать портфель, то волатильность отдельных акций сглаживается более «спокойными» компонентами. Но и при таком подходе нельзя гарантировать доходность в отдельно взятом году.

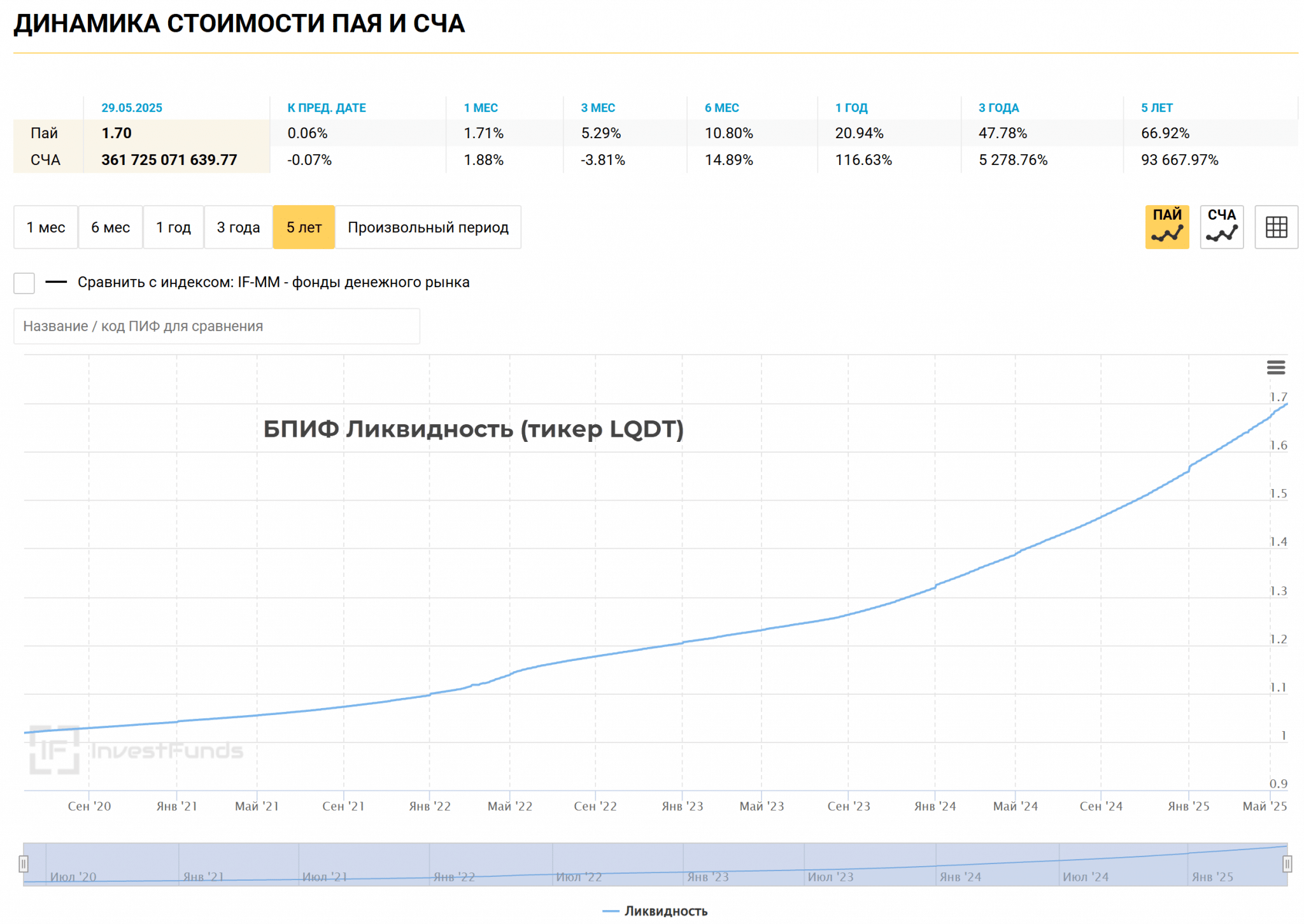

4. Биржевые ПИФы

ПИФы – российский аналог западных ETF (Exchange Traded Funds). Принцип тот же – каждый пай БПИФа соответствует не одной акции, а целому портфелю. Может копироваться состав MOEX или другого популярного российского биржевого индекса, провайдер фонда может использовать и другую логику подбора активов.

Инвестор экономит на комиссии (достаточно купить паи фонда – одна сделка вместо нескольких). Работа упрощается, не нужно проводить ребалансировку, этим занимается провайдер БПИФа.

Есть разные БПИФы – с акцентом на акции, драгоценные металлы, денежный рынок, могут использоваться деривативы. Детали о составе фонда и стратегии управления можно найти на сайте УК, там же – статистика и данные по ожидаемой доходности.

Доходность может быть любой, она зависит от стратегии управления. Если ориентироваться на безопасные БПИФы, то управляющие будут стремиться к доходности не ниже ставки регулятора. Есть и более рискованные варианты.

5. Вложения в драгметаллы

Драгоценные металлы, в частности золото отлично себя показывают в периоды нестабильности. Капитал в 20000 рублей позволит использовать большинство из перечисленных ниже способов инвестирования:

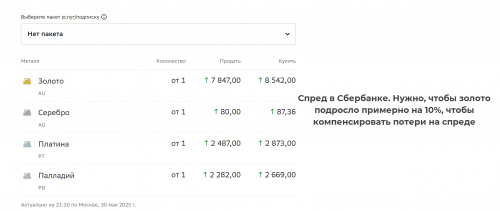

- Покупка реального золота (инвестиционные монеты, слитки). Основные проблемы – спред при покупке, зависимость цены продажи в будущем от состояния монеты/слитка, необходимость хранить драгметалл и сопутствующую документацию. Основное преимущества – наличие непосредственно объекта инвестиций на расстоянии вытянутой руки. Для некоторых важна возможность буквально «пощупать» то, во что вложены деньги. Стоит учитывать, что при текущих ценах на золото стандартные инвестиционные монеты (например, «Георгий Победоносец») стоят от 110 000 рублей, но можно приобрести небольшой золотой слиток весом 1-2 грамма.

- ОМС (обезличенные металлические счета). Принцип тот же, что и в обычном банковском депозите, но вместо рублей на счете лежат граммы золота или другого драгоценного металла. Счета такого типа открываются в обычных банках, но при открытии вы столкнетесь с неприятным спредом – разницей между ценой покупки и продажи. По сравнению с покупкой реального металла этот способ удобнее за счет того, что не придется хранить слитки или инвестмонеты.

- Покупка акций ETF/БПИФов с обеспечением в виде золота. Решения такого типа есть и за рубежом, и на российском рынке (Золото.Биржевой, Альфа-Капитал Золото, Первая – Фонд доступное золото).

Обычно золото включают в инвестпортфели для балансировки рисков. В спокойные периоды оно растет слабо, но в период кризиса может стать самым доходным компонентом портфеля.

20000 рублей достаточно для ОМС, покупки паёв золотых БПИФов, а также небольших слитков. Для покупки стандартных золотых инвестиционных монет потребуется значительно больший бюджет.

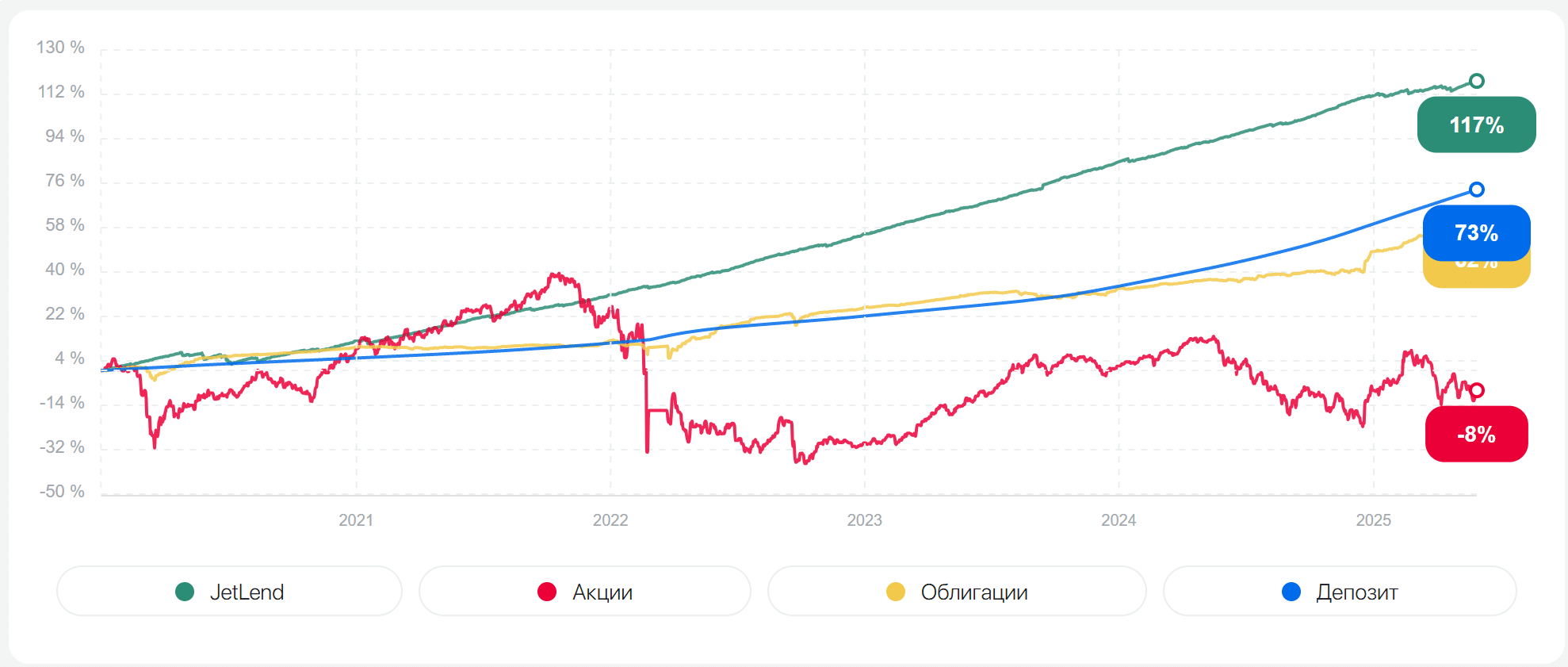

6. Краудлендинговые платформы

В России краудлендинг переживает лучший период в своей истории. По состоянию на конец 2024 г. в реестре ЦБ числилось более 90 операторов инвестиционных платформ, из которых порядка 65 активно вели деятельность. О популярности этого направления говорит статистика:

- В 2023 г. средневзвешенная доходность вложений составила 18%. Тогда ставка была ниже, чем в 2024-2025 гг., поэтому доходность была несколько ниже.

- В 2023 г. у значительной части активных платформ количество сделок выросло вдвое.

- В 2023 г. объём рынка краудлендинга достиг 24,1 млрд рублей, а по итогам 2024 г. – уже 47,4 млрд рублей.

- По итогам 1 квартала 2024 г. объем привлеченных инвестиций вырос по сравнению с 1 кварталом 2023 г. на 87%.

Речь идет о краудлендинге, при этой схеме заемщик привлекает инвестиции через платформу-посредника. Приведенная выше статистика не касается рынка краудфандинга и краудинвестинга.

Доходность не опускается ниже ставки регулятора. Например, на JetLend в 2025 г. заемщики привлекали капитал под 21-57% годовых. Если регулятор существенно понизит ставку, то и на краудлендинговых платформах этот показатель пойдет вниз.

В последние годы доходность вложений в краудлендинг существенно обходит и акции, и облигации, и банковские депозиты. На крупнейших платформах уровень дефолтов заемщиков составляет 2-5% в зависимости от года и конкретной площадки, хотя платформы активно работают над скорингом и минимизацией этого показателя.

Минимальный капитал для инвестиций зависит от конкретной платформы. Чаще всего эта сумма ниже 20000 рублей.

7. Краудинвестинг

В отличие от краудлендинга краудинвестинг – это возможность стать миноритарным акционером какой-нибудь компании. Это популярный способ привлечения капитала для проектов, выходящих из стадии стартапа. Есть потенциал кратного роста в ограниченный временной промежуток, но надежность невысока. Краудинвестинг может использоваться и уже состоявшимся бизнесом.

По сравнению с краудлендингом может быть выше риск, особенно если деньги вкладываются в молодую компанию.

8. Криптовалюта

О Биткоине и его впечатляющем росте слышали многие, в том числе люди, максимально далекие от области криптовалют. Помимо Биткоина есть десятки других достойных монет, их можно использовать как инвестиционный объект.

Новичкам лучше ограничиться 2 вариантами заработка на криптовалюте:

- Классические инвестиции. Собирается портфель, инвестор удерживает его, рассчитывая на рост стоимости криптовалют в будущем. Годовая доходность может превысить 100%, если попадете на очередную бычью волну, но не исключено и сильное снижение. Криптовалюта остается сверхволатильным активом с высокими рисками.

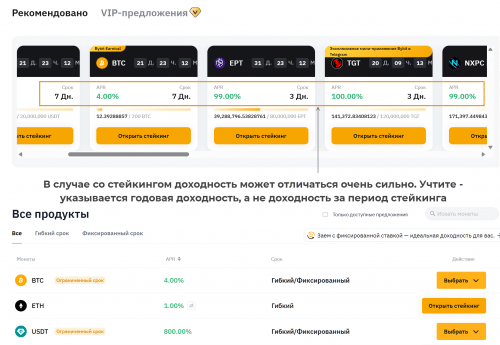

- Стейкинг. Принцип работы напоминает банковский депозит. Заданный объем криптовалюты блокируется на определенное время. По истечении этого времени вы получаете известный заранее доход. Возможности для стейкинга есть на многих криптобиржах, достаточно перейти в нужный раздел, выбрать подходящий проект и застейкать крипту. Доходность зависит от надежности, минимальная планка на уровне 2-5% годовых, максимальная может доходить до 500—800%.

При стейкинге доход известен заранее, но это доход в криптовалюте. Сохраняется риск, связанный с возможным обесцениванием монеты. Также помните, что доход от криптовалюты подлежит обложению НДФЛ по ставке 13%.

Есть и другие варианты заработка, например, фарминг ликвидности, но это сложнее чем инвестирование/стейкинг.

В случае с криптой невозможно давать гарантии прибыли. Потенциал чрезвычайно высок, но и риски велики.

9. P2P кредитование

Схема вложений сводится к предоставлению займов через платформы-посредники. Принцип напоминает краудлендинг, только заемщиком может быть кто угодно. Входной порог минимален. Для российских инвесторов доступны в основном отечественные площадки, тогда как ряд зарубежных платформ (например, Mintos) не принимает резидентов РФ из-за санкционных ограничений.

Доходность превышает ставку регулятора соответствующей страны, это можно использовать как ориентир минимальной прибыли. Основной риск связан с должниками, они могут не вернуть деньги.

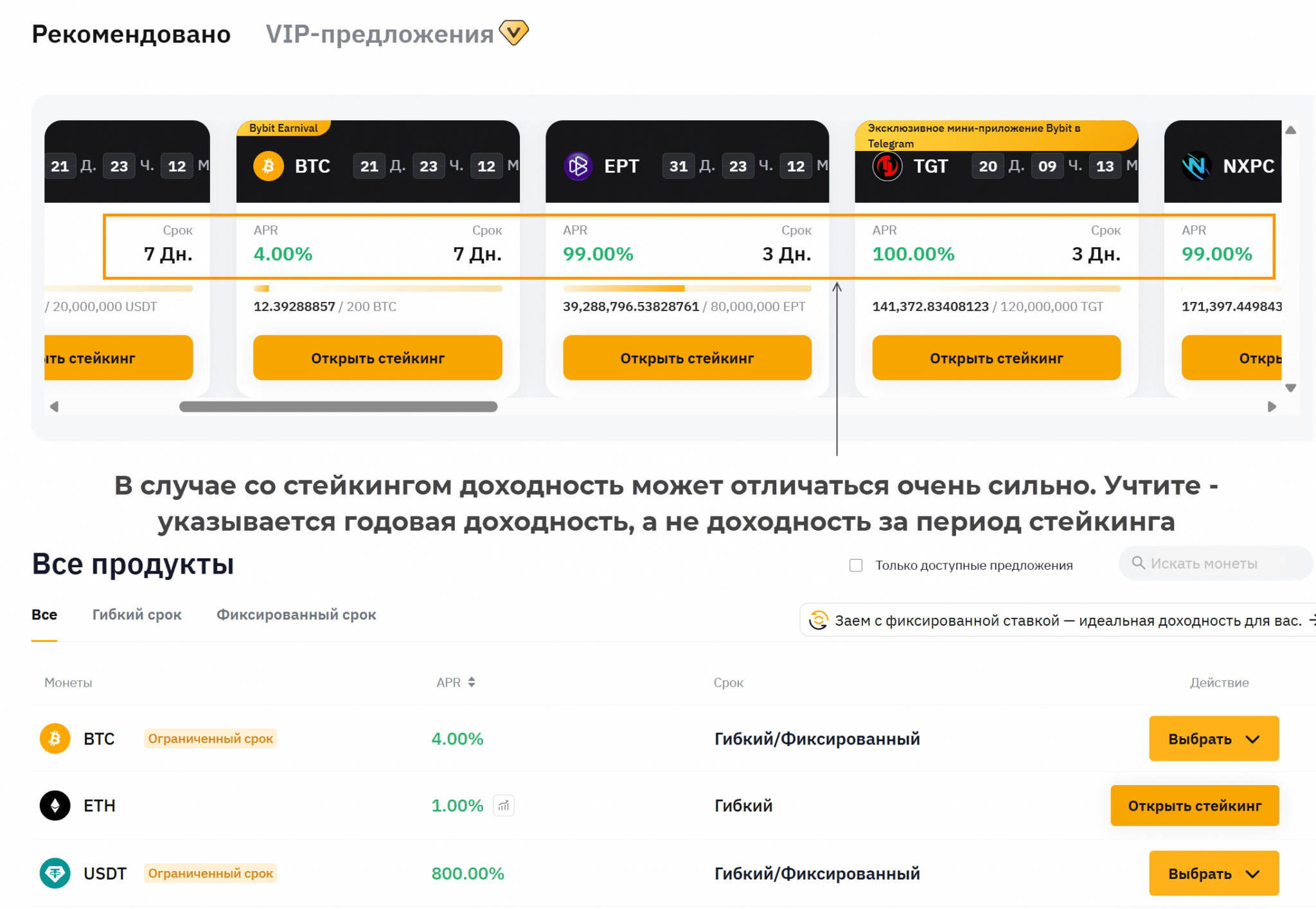

Что касается организации, то есть профильные платформы для p2p кредитования. Ранее такую возможность предлагала платёжная система WebMoney, однако с 2022 г. рублёвые кошельки системы не функционируют, что существенно ограничивает этот вариант для россиян.

Какой вариант выбрать

Единственно правильного ответа не существует. Большинство из описанных направлений способно обеспечить двузначную годовую доходность (p2p кредитование, краудлендинг, краудинвестинг, бонды). По мере нормализации денежно-кредитной политики доходность по консервативным инструментам будет снижаться.

Криптовалюты традиционно относят к максимально рискованному варианту вложений.

Заключение

Есть как минимум 4-5 неплохих вариантов куда вложить 20000 рублей. Сумма небольшая, но ее достаточно и для инвестиций в фондовый рынок, и для работы с бондами, и для краудлендинга. Пока ставка регулятора остаётся повышенной, номинальная доходность даже по консервативным направлениям также будет заметной.

Инвестиции в размере 20000 рублей не смогут дать значимую отдачу, доходность будет эффектной только в процентах. Поэтому рекомендуем рассматривать это как первый шаг и в будущем регулярно наращивать объем вложений.