Среди десятков торговых стратегий, которые продают как «грааль», есть одна, которой уже больше сорока лет — и она по-прежнему работает там, где работали оригинальные правила: на трендовых движениях. Стратегия черепах родилась не из бэктеста на красивом куске истории, а из публичного спора двух чикагских трейдеров в 1983 году. В этой статье разберём систему так, как её описал один из участников эксперимента — Кёртис Фейс, — а потом честно посмотрим, что от неё осталось для современного форекс-трейдера в России.

Предупреждение о рисках: Торговля на финансовых рынках (Forex, CFD, фьючерсы) сопряжена с высоким уровнем риска и подходит не всем инвесторам. По статистике, 70-80% розничных трейдеров теряют средства. Информация в этой статье носит исключительно образовательный характер и не является инвестиционной рекомендацией или призывом к торговле. Прошлые результаты не гарантируют будущую доходность. Перед началом торговли оцените свой уровень подготовки и финансовые возможности.

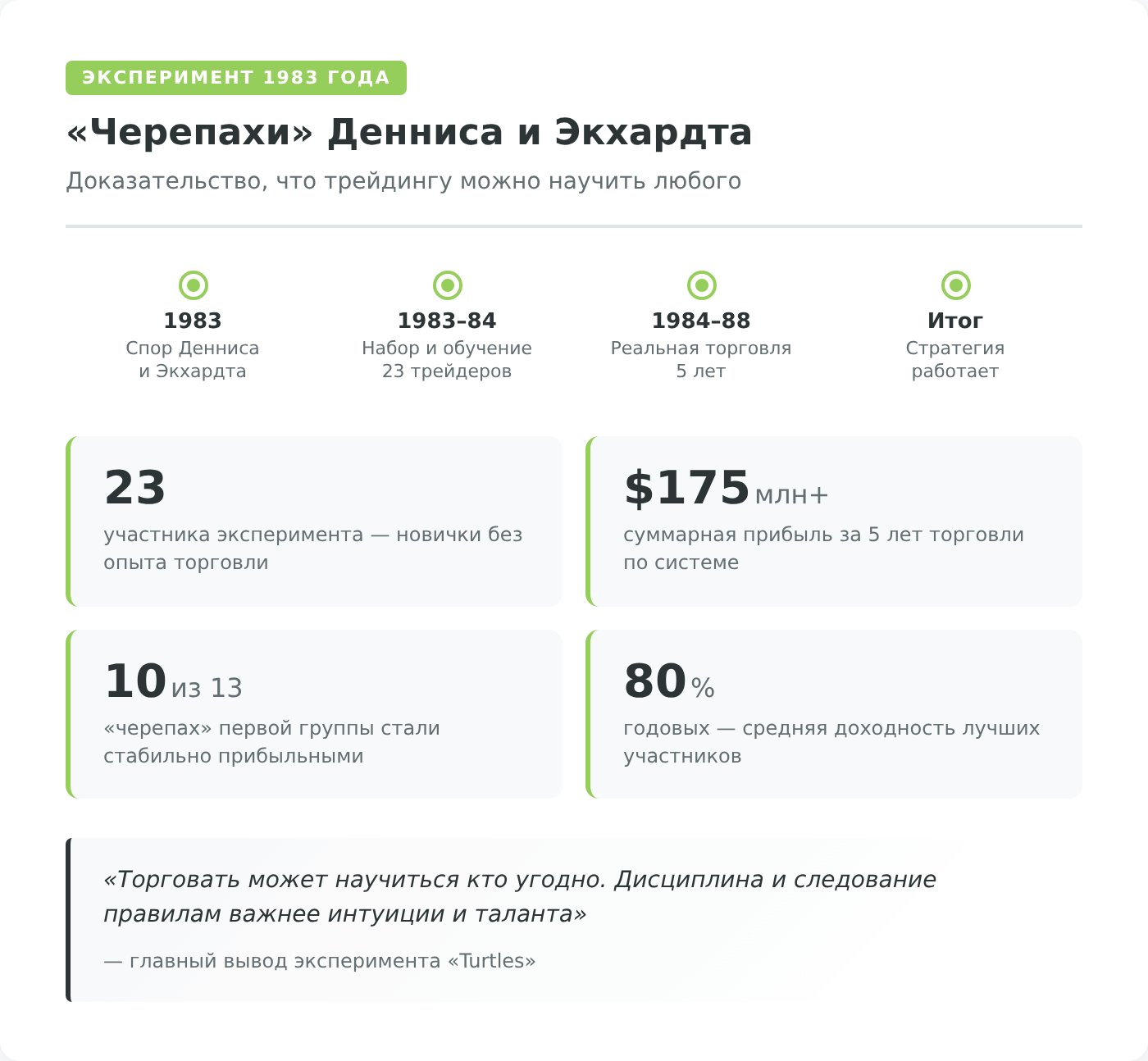

История эксперимента: спор Денниса и Экхардта

В 1983 году Ричард Деннис и его деловой партнёр Уильям Экхардт поспорили на принципиальный вопрос: можно ли научить случайных людей торговать прибыльно. Деннис верил, что трейдинг — это набор правил и дисциплины, и любой человек, способный следовать инструкции, заработает. Экхардт считал, что это иллюзия и торговля требует таланта. Чтобы разрешить спор, они дали объявление в Wall Street Journal, отобрали группу новичков (среди них были люди с самыми разными бэкграундами — от программиста до игрока в нарды) и за две недели обучили их одной механической трендовой системе. Затем каждому выдали реальные деньги для торговли фьючерсами — от $500 тыс. до $2 млн.

Группу прозвали «черепахами» — Деннис ранее побывал на ферме в Сингапуре, где разводили черепах, и заявил, что «вырастит трейдеров так же, как сингапурцы выращивают черепах». За пять лет — с 1984 по 1988 год — 23 участника эксперимента суммарно заработали около $175 млн. Самым известным выпускником стал Кёртис Фейс, начавший торговать в 19 лет и принёсший в фонд Денниса больше $30 млн прибыли. Другой выпускник — Джерри Паркер — впоследствии основал хедж-фонд Chesapeake Capital, под управлением которого позже оказались миллиарды долларов.

Эксперимент закончился публикацией Кёртисом Фейсом полного описания правил в 2003 году в формате PDF-документа «The Original Turtle Trading Rules» — после того как один из «черепах» начал продавать систему за деньги, нарушив устную договорённость о неразглашении. Этот документ до сих пор остаётся первоисточником для всех современных версий метода.

Из эксперимента стоит вынести не цифру в $175 млн, а более тонкий результат: не все «черепахи» заработали одинаково. Несколько человек были отчислены из программы Денниса в первый же год — они увеличивали размер позиций сверх правил, пропускали невыгодные сигналы и принимали эмоциональные решения. Сама стратегия универсальна, а вот способность её соблюдать — нет. Этот вывод важнее любых формул.

Что должно быть на графике: индикаторы и таймфрейм

Базовый набор инструментов в системе скромный — два индикатора и один таймфрейм. Дневной график (D1) — единственный, на котором проверены правила оригинала. На младших таймфреймах (H4 и ниже) сигналы становятся слишком шумными и теряют статистическое преимущество — это подтверждают и бэктесты на исторических данных, и общая логика метода: пробои дневных экстремумов отражают сдвиги в фундаментальном балансе спроса и предложения, а часовые пробои чаще оказываются техническим шумом.

Первый индикатор — Average True Range (ATR) с периодом 20. ATR разработал Уэллс Уайлдер ещё в 1978 году в книге «New Concepts in Technical Trading Systems». Он измеряет среднюю величину дневного диапазона: для каждой свечи берётся максимум из трёх значений — диапазон текущего дня, разница между сегодняшним максимумом и вчерашним закрытием, разница между сегодняшним минимумом и вчерашним закрытием. Затем результат сглаживается за 20 дней (в оригинале — экспоненциальной средней, но обычная скользящая даёт почти неотличимый результат).

Период 20 не случаен — это число торговых дней в месяце. Иначе говоря, ATR(20) показывает, как сильно цена двигалась в среднем за последний торговый месяц. Это значение служит «единицей риска» для всех остальных правил системы. На паре EUR/USD типичное значение ATR(20) колеблется около 0,0050–0,0080, то есть 50–80 пунктов в день — именно столько пара обычно «успевает пройти» за сутки в обычных рыночных условиях.

Второй инструмент — канал Дончиана. Его придумал Ричард Дончиан, считающийся одним из родоначальников трендового подхода (он начал торговать по нему в фьючерсных фондах ещё в 1960-х). Канал Дончиана — это две линии: верхняя проходит через максимальную цену за выбранный период, нижняя — через минимальную. Если цена пересекает верхнюю линию, значит, она достигла нового максимума за период; если нижнюю — нового минимума. Это и есть «пробой» (breakout).

В стратегии черепах используются три экземпляра канала Дончиана с разными периодами: 20 баров, 55 баров и 10 баров. Первые два — для входа в позицию, последний (10 баров) — для выхода. Третья срединная линия канала, доступная в большинстве терминалов, в системе не используется — её можно отключить.

Сигналы входа: System 1 и System 2

Оригинальные правила Фейса описывают не одну, а две параллельные системы входа — короткую и длинную. Их можно использовать вместе или раздельно, но логика входа в каждой своя.

- System 1 — пробой 20-дневного канала. Покупка открывается в момент, когда цена закрывается выше максимума последних 20 баров; продажа — при закрытии ниже минимума 20 баров. Сигнал по System 1 не отрабатывается «вслепую»: у него есть так называемый фильтр пилы (whipsaw filter). Если предыдущий сигнал по этому же инструменту принёс бы прибыль (то есть после пробоя цена пошла в нужную сторону и достигла бы тейка), то текущий сигнал нужно пропустить. Логика проста: после прибыльного пробоя в трендах часто наступает откат, и следующий пробой того же канала — с большой вероятностью ловушка для покупателей. Если пропущенный сигнал оказался настоящим началом нового тренда, в него всё равно можно войти — но уже по правилам System 2, чтобы не остаться в стороне от крупного движения.

- System 2 — пробой 55-дневного канала. Здесь правило проще: каждый пробой 55-дневного экстремума отрабатывается без исключений. Этот канал используется как «страховка»: если короткие сигналы постоянно отфильтровывались и трейдер пропустил начало тренда, пробой 55-дневного максимума с очень высокой вероятностью говорит о настоящем сильном движении, в которое стоит войти даже с задержкой. У System 2 нет фильтра пилы.

Различие двух систем удобно представить таблицей:

| Параметр | System 1 (короткая) | System 2 (длинная) |

|---|---|---|

| Канал входа | Пробой 20-дневного экстремума | Пробой 55-дневного экстремума |

| Фильтр пилы | Да: пропустить, если предыдущий сигнал был бы прибыльным | Нет: брать каждый сигнал |

| Канал выхода | Противоположный пробой 10 баров | Противоположный пробой 20 баров |

| Среднее время в позиции | Короче (1–4 недели) | Длиннее (1–6 месяцев) |

| Доля сигналов, ставших прибыльными | Ниже из-за пил, но компенсируется фильтром | Выше — пробои 55-дневок чаще оказываются настоящими трендами |

Под пробоем понимается не «прокол свечой», а закрытие свечи за пределами уровня. Многие современные адаптации правил используют именно закрытие, а не интрадей-касание — это снижает количество ложных сигналов и не противоречит букве оригинала, где Фейс прямо допускает оба варианта в зависимости от агрессивности трейдера. На практике для дневного графика разница в результатах между «вход на пробое» и «вход на закрытии» составляет считанные пункты и заметна только на длинной дистанции.

Размер позиции: формула N и юнита

Это самая важная и одновременно самая часто пропускаемая часть системы. Большинство «черепаховых» статей в рунете описывают правила входа и выхода — но молчат о том, как Деннис рассчитывал размер позиции. А именно эта часть отвечает за то, чтобы стратегия выживала на длинной дистанции.

Базовая идея: позиция нормализуется по волатильности. На спокойном рынке трейдер берёт больше контрактов; на волатильном — меньше; но абсолютный риск в долларах остаётся одинаковым для каждой сделки. Это и есть «юнит» (unit) — стандартизированная единица риска.

В оригинале N — это и есть значение ATR(20). Формула размера юнита из опубликованных правил Кёртиса Фейса выглядит так:

Размер юнита = (1% × Размер счёта) / (N × Стоимость пункта)

Разберём на конкретном примере. Допустим, на счёте $1 000 000, торгуется фьючерс на топочный мазут (heating oil) — стандартный пример из самих правил Турле:

- Размер контракта: 42 000 галлонов

- Стоимость пункта: $42 000 (за 1 пункт изменения цены)

- ATR(20) на дату расчёта: 0,0663

- 1% от счёта: $10 000

Подставляем: 10 000 / (0,0663 × 42 000) = 10 000 / 2 784,6 = 3,59 контракта. Округляем вниз — получаем 3 контракта. Это и есть один юнит для данного инструмента в данный момент. Если завтра ATR вырастет до 0,10 (рынок стал более волатильным), формула пересчитается и юнит станет уже 2 контракта — позиция автоматически сожмётся, чтобы абсолютный риск в долларах остался прежним.

Для форекс-счёта расчёт проще, потому что стоимость пункта стандартизирована. Допустим, депозит 500 000 ₽, торгуется EUR/USD, стандартный лот 100 000 EUR (стоимость пункта на стандартном лоте — около 1 USD ≈ 90 ₽ на момент середины 2026 года). ATR(20) = 0,0070 = 70 пунктов. 1% от счёта = 5 000 ₽.

Размер юнита в стандартных лотах = 5 000 / (70 × 90) = 5 000 / 6 300 = 0,79 лота. Округляем вниз: 0,7 стандартного лота — это и есть юнит, которым стоит входить в EUR/USD при таком счёте и такой волатильности. На счёте 100 000 ₽ юнит в той же ситуации был бы около 0,15 лота, на счёте 50 000 ₽ — 0,07 лота (минимальный шаг у большинства брокеров — 0,01 лота). Чем меньше депозит, тем меньше пространства для соблюдения правил, поэтому Фейс прямо пишет, что система требует достаточного капитала.

| Депозит | 1% риска | ATR EUR/USD | Размер юнита | Стоп-лосс (2N) |

|---|---|---|---|---|

| 100 000 ₽ | 1 000 ₽ | 70 п. | 0,15 лота | 140 п. |

| 500 000 ₽ | 5 000 ₽ | 70 п. | 0,7 лота | 140 п. |

| 1 000 000 ₽ | 10 000 ₽ | 70 п. | 1,5 лота | 140 п. |

| 500 000 ₽ | 5 000 ₽ | 120 п. (волатильный рынок) | 0,4 лота | 240 п. |

В книге Кёртиса Фейса «Way of the Turtle» (она вышла в 2007 году и доступна в русском переводе) автор отмечает: новички часто пытаются «улучшить» формулу, увеличив рисковый процент до 3-5%, чтобы быстрее разогнать счёт. Это убивает систему. Эксперимент 1980-х показал, что даже с риском 1% максимальная просадка по системе доходила до 66% капитала. С риском 2% та же просадка уже стала бы 100%-ной — счёт был бы обнулён.

Стоп-лосс, пирамидинг и правила выхода

После открытия первой позиции (одного юнита) запускается жёсткая последовательность работы с риском. У оригинальных черепах было три механизма управления позицией: стоп-лосс, добавление к прибыльной позиции (пирамидинг) и выход по противоположному пробою.

Стоп-лосс ставится на расстоянии 2N от точки входа — то есть на двух средних дневных диапазонах. Если ATR(20) показывает 70 пунктов, стоп для покупки EUR/USD будет в 140 пунктах ниже цены входа; для продажи — в 140 пунктах выше. Логика: 2N — это нормальное двухдневное колебание цены, и если рынок прошёл это расстояние против сделки, скорее всего, гипотеза о пробое не подтвердилась. Удвоение даёт статистический «зазор», который не выбивается обычными внутридневными колебаниями.

На счёте с правильно рассчитанным юнитом стоп в 2N автоматически означает потерю ровно 2% капитала на сделке. Это математическая особенность формулы юнита: если юнит = 1% / (ATR × $/пункт), то при стопе 2 ATR убыток в долларах = 2 ATR × юнит × $/пункт = 2 × 1% = 2%. Поэтому правила черепах часто называют «двухпроцентной системой», хотя номинально риск на юнит — 1%.

Пирамидинг — добавление юнитов в прибыльную позицию. Когда цена прошла в нужную сторону полную единицу N (то есть половину расстояния до стопа), к открытой позиции добавляется ещё один юнит. У оригинальных черепах было правило: добавлять можно каждые ½N в направлении тренда, и не больше 4 юнитов на одном инструменте в сумме (один первоначальный плюс три добавленных). При каждом добавлении стоп подтягивается так, чтобы общая риск-экспозиция оставалась под контролем: после второго юнита стоп для всей позиции поднимается на ½N выше изначального, после третьего — ещё на ½N, и так далее. В итоге, если цена пройдёт против вас даже после максимальной пирамиды, потери будут ограничены тем же 2N от усреднённой точки входа всей позиции.

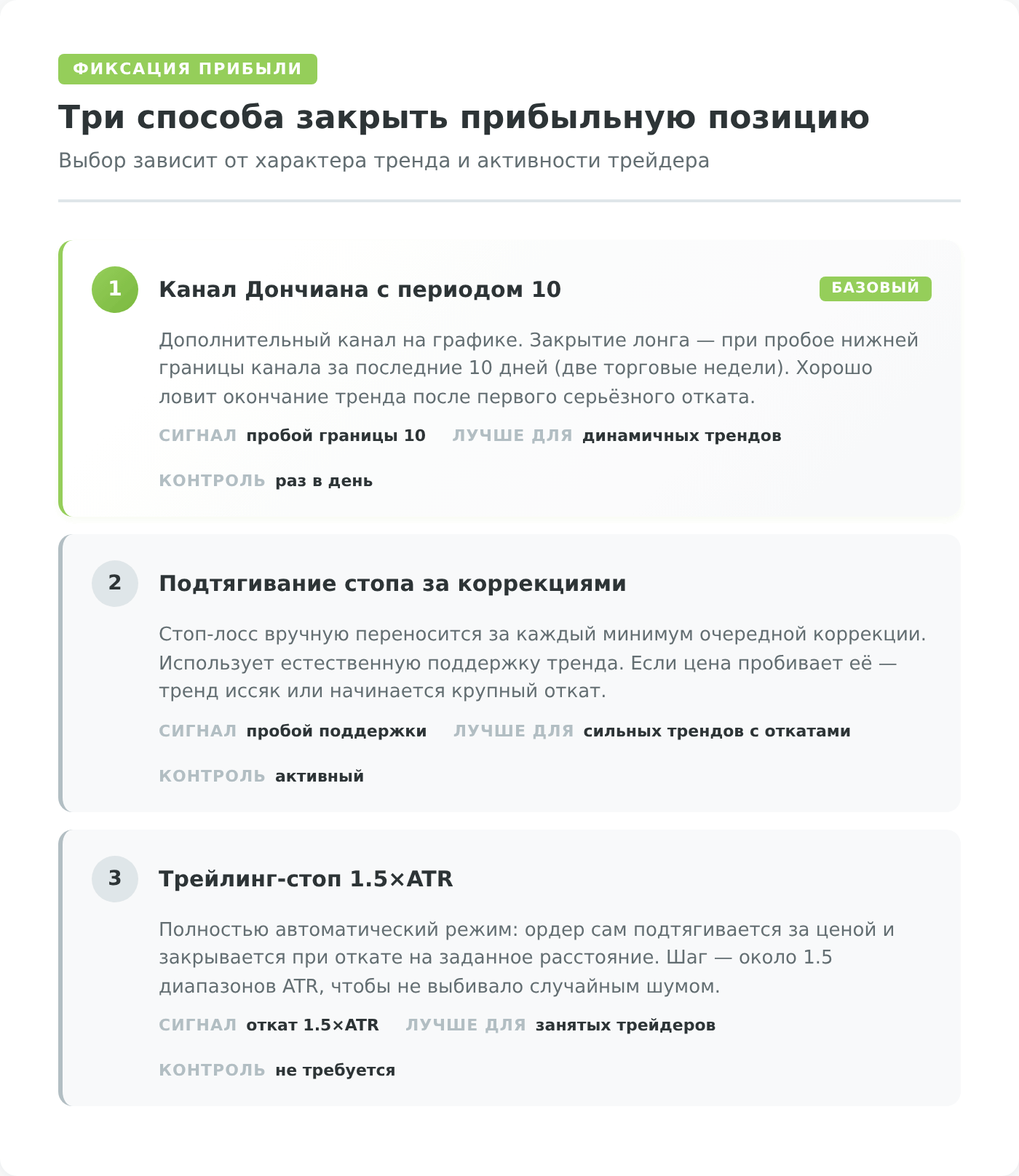

Выход из позиции — по правилу противоположного пробоя. Для System 1: длинная позиция закрывается, когда цена пробивает 10-дневный минимум; короткая — при пробое 10-дневного максимума. Для System 2 период выхода больше — 20 баров. Этот механизм работает как трейлинг-стоп с переменным шагом: пока тренд сильный и каждый новый день приносит новые экстремумы, канал выхода поднимается вместе с ценой; как только начинается серьёзный откат — позиция закрывается, фиксируя большую часть полученной прибыли.

В современных адаптациях стратегии часто используют один из двух упрощённых вариантов выхода. Первый — обычный трейлинг-стоп на расстоянии 1,5–2 ATR от текущей цены; результат близок к каноническому 10-дневному каналу, но требует меньше внимания к графику. Второй — выход за пробитую границу последней значимой коррекции (свинг-лоу для лонга или свинг-хай для шорта); это чуть более агрессивная фиксация прибыли, подходящая для динамичных трендов на форексе, где волатильность выше, чем на товарных фьючерсах 1980-х.

Все три варианта дают близкий результат на длинной дистанции; разница — в субъективном комфорте и в количестве сделок, которые трейдер захочет «просидеть». Главное правило, которое нельзя нарушать: выход определяется механически, а не «по интуиции». Большинство сливов на трендовых системах происходят не от плохих входов, а от ранних выходов «потому что показалось».

Что от системы осталось для современного форекс-трейдера

Историческая правда такая: сама система Дончиана-Денниса показала феноменальные результаты в 1970-1980-х (по бэктестам Anthony Garner в журнале Active Trader, февраль 2010 — CAGR 72% годовых при максимальной просадке 66%). Но с начала 1990-х оригинальная система перестала быть прибыльной на протоколах оригинала. Причина — изменение характера рынков: рост доли алгоритмической и высокочастотной торговли, увеличение «шума» в коротких таймфреймах, более частые и резкие развороты после новостей. Пробои 20-дневок стали чаще оказываться ловушками, а длинные тренды — короче.

Это не значит, что метод бесполезен. Более того, ровно ту же логику — пробой канала + волатильностный сайзинг — заложили в современные адаптации. В работе того же Garner показано, что увеличение периода каналов до 90 дней (вместо 20) и расширение стопа до 5 ATR (вместо 2) возвращают систему в прибыль: CAGR около 35% при просадке 15-16%. Это уже не сорок лет назад; это разумная стратегия для среднесрочного трейдера, готового сидеть в позиции месяцами.

Для российского розничного трейдера у системы есть конкретный практический вопрос — где её можно торговать легально. По состоянию на 23 апреля 2026 года в реестре форекс-дилеров Банка России числится всего четыре действующие лицензии: ООО «Альфа-Форекс», ООО «БКС-Форекс», ООО «ФИНАМ ФОРЕКС» и ООО «ВТБ Форекс». Все остальные «форекс-брокеры», предлагающие услуги жителям РФ через сайты на русском языке, работают через офшорные юрисдикции (Кипр, Сейшелы, Сент-Винсент, Маврикий) и формально не подпадают под защиту российского законодательства о финансовом рынке (ФЗ-39 «О рынке ценных бумаг» и ФЗ-460 о форекс-дилерах). Это не означает, что они «незаконны» для клиента — но в случае спора защита реализуется в офшорной юрисдикции, что на практике почти невозможно.

Форекс-брокеры для начинающих

Плюсы и минусы стратегии черепах

| Преимущества | Недостатки |

|---|---|

| Полностью механическая система — не требует прогнозов и интуиции, исключает эмоциональные решения | Низкий процент прибыльных сделок (35-45%) — психологически тяжело выдерживать длинные серии стопов |

| Размер позиции автоматически адаптируется к волатильности, что защищает счёт от резких всплесков риска | Оригинальные параметры 20/55 на современном форексе работают плохо — требуется адаптация под текущие рынки |

| Подходит для трейдеров, которые не хотят сидеть у графика весь день — достаточно одной проверки в конце дневной свечи | Большие просадки даже на исторических данных — оригинал давал просадки до 66% капитала |

| Чёткие правила входа, добавления и выхода — учиться можно по PDF-документу за выходные | Требует значительного капитала: на счёте до 100 000 ₽ полноценные правила нереализуемы из-за минимального шага лота |

| Универсальность — работает на форексе, фьючерсах, акциях и крипте без переучивания самих правил | На длинных боковиках без трендов даёт серии убыточных сделок продолжительностью в месяцы |

| Прозрачная и проверяемая статистика — все правила публичны с 2003 года, можно бэктестить любым инструментом | Психологически тяжёлый пирамидинг: добавление к прибыльной позиции повышает риск её обнуления, и многие трейдеры этого не делают, теряя главный источник прибыли системы |

Заключение

Стратегия черепах — это не «прибыльный сигнал», который можно вывесить на ноутбук и забыть. Это полноценная торговая система с правилами входа, расчёта позиции, управления риском и выхода, прошедшая через крупнейший публичный эксперимент в истории трейдинга. Сорок лет спустя её базовая идея — следовать тренду по пробою и нормировать позицию по волатильности — остаётся работающей; конкретные параметры 20/55, наоборот, требуют пересмотра под современный рынок.

Для российского трейдера разумный путь — взять каркас правил черепах (ATR-сайзинг, фильтр пилы, пирамидинг до 3-4 юнитов, выход по противоположному пробою), адаптировать периоды каналов под текущую рыночную динамику и торговать у одного из четырёх лицензированных форекс-дилеров либо на фьючерсном рынке Московской биржи. Это не быстрый путь к богатству — но это один из немногих методов с прозрачной, проверяемой и воспроизводимой статистикой за полвека.