Покупка акций крупнейшего банка США выглядит простым решением: JPMorgan Chase годами входит в любой список «голубых фишек», платит растущий дивиденд и проходит кризисы заметно мягче конкурентов. За фасадом надёжности прячутся вопросы, которые типовой обзор обходит стороной: как именно банк зарабатывает свои десятки миллиардов прибыли, почему регуляторы требуют от него больше капитала, чем от остальных. Ниже — разбор бизнеса по сегментам, оценка устойчивости дивиденда и обратного выкупа, честный список рисков и рабочий путь покупки акций JPMorgan из РФ в 2026 году с пересчётом налогов до копейки.

Что представляет собой JPMorgan Chase

JPMorgan Chase & Co. — это не «банк» в бытовом понимании, а финансовый холдинг, который одновременно обслуживает зарплатную карту американского студента и проводит размещение акций транснациональной корпорации на бирже. По размеру активов это крупнейшая банковская группа США и одна из крупнейших в мире по рыночной капитализации. Такая двойственность — массовая розница плюс глобальный инвестбанк — определяет и устойчивость бизнеса, и его чувствительность сразу к двум разным циклам: потребительскому и рыночному.

Понимание этой структуры важнее, чем кажется. Инвестор, который покупает JPM «потому что это надёжный банк», на деле приобретает долю в диверсифицированной машине, где спад в одном сегменте регулярно компенсируется ростом в другом. Именно поэтому квартальные отчёты банка читаются не как сводка по кредитам, а как срез всей американской экономики.

История: от The Manhattan Company (1799) к слиянию 2000 года

Корни группы уходят в 1799 год, когда Аарон Бэрр основал The Manhattan Company — формально водопроводную компанию Нью-Йорка, в устав которой была вшита оговорка о праве вести банковские операции. Эта оговорка и превратила предприятие в один из старейших банковских институтов страны, ставший впоследствии ядром Chase.

Вторая родословная линия — J.P. Morgan & Co., созданная Джоном Пирпонтом Морганом в 1871 году и игравшая роль фактического «кредитора последней инстанции» для США ещё до появления Федеральной резервной системы.

Современная компания в нынешнем виде появилась в декабре 2000 года в результате слияния Chase Manhattan Corporation и J.P. Morgan & Co. Для инвестора важна не столько дата, сколько вывод: нынешний JPMorgan Chase — продукт десятилетий поглощений, и эта ДНК объясняет, почему банк раз за разом выходит из кризисов сильнее.

В разгар паники 2008 года он поглотил инвестбанк Bear Stearns и розничный Washington Mutual; в 2023 году на фоне краха региональных банков выкупил активы рухнувшего First Republic Bank. Кризис для большинства игроков — для JPMorgan исторически окно для расширения за счёт более слабых.

Структура бизнеса: три сегмента, которые приносят прибыль

После реорганизации 2024 года банк отчитывается по трём операционным сегментам. Понять, как они устроены, — значит понять, откуда берётся прибыль и где её слабые места.

- Consumer & Community Banking (CCB) — это «лицо» группы под брендом Chase: текущие и сберегательные счета десятков миллионов американцев, ипотека, автокредиты и кредитные карты. Зарабатывает сегмент в первую очередь на разнице между ставкой по выданным кредитам и стоимостью привлечённых депозитов (чистый процентный доход), а также на комиссиях по картам.

Это самый стабильный, но и самый чувствительный к ставке ФРС блок: в IV квартале 2025 года CCB принёс 3,6 млрд долларов чистой прибыли при росте выручки на 6% год к году, по данным отчётности JPMorgan Chase за IV квартал 2025 года. Модель здесь — масса клиентов и низкая стоимость фондирования. - Commercial & Investment Bank (CIB) — объединённый в 2024 году корпоративно-инвестиционный блок и крупнейший генератор прибыли группы. Сюда входят организация сделок M&A, размещение акций и облигаций, торговля на рынках (трейдинг акциями, облигациями, валютой и сырьём), а также глобальные платежи и услуги по хранению активов. Этот сегмент монетизирует не процентную маржу, а комиссии и торговый доход, поэтому он растёт в периоды рыночной активности и проседает в затишье.

В IV квартале 2025 года CIB дал 7,3 млрд долларов чистой прибыли при росте выручки на 10%, а в I квартале 2026 года торговое подразделение показало рекордные 11,6 млрд долларов выручки (+20%), и комиссии инвестбанка прибавили 28% год к году до 2,88 млрд долларов (SEC, форма 8-K за I квартал 2026 года). Именно волатильность этого блока делает прибыль банка цикличной. - Asset & Wealth Management (AWM) — управление активами и капиталом состоятельных клиентов. Бизнес-модель здесь самая привлекательная для долгосрочного инвестора: банк берёт комиссию как процент от объёма средств под управлением, а этот объём измеряется триллионами долларов и растёт вместе с притоком новых денег и ростом рынков. AWM меньше других сегментов по абсолютной прибыли (1,8 млрд долларов в IV квартале 2025-го), но отличается высокой рентабельностью — маржа до налогов около 38% — и предсказуемостью комиссионного потока. Это «тихий» сегмент, который сглаживает скачки трейдинга.

Складывая три части, получаем редкое для банка свойство: когда ставки высоки — зарабатывает розница на процентной марже; когда рынки активны — гремит инвестбанк; когда и то и другое в норме — стабильно набирает обороты управление активами. Эта взаимная подстраховка и есть главный инвестиционный тезис JPMorgan.

Финансовые показатели JPMorgan Chase

Масштаб бизнеса проще всего почувствовать через одну цифру: по итогам 2025 года группа заработала 57,0 млрд долларов чистой прибыли, или 20,02 доллара на акцию, при рекордной для индустрии годовой выручке 185,6 млрд долларов (восьмой год подряд), согласно годовой отчётности компании.

Для сравнения масштаба: это больше, чем годовая прибыль большинства технологических гигантов, и при этом речь о банке, который традиционно считается «скучной» дивидендной историей. Дальше важно не запомнить конкретные числа (они меняются каждый квартал и приведены в карточке котировок выше), а понять механику — что именно двигает эти показатели.

Чистый процентный доход и зависимость от ставок ФРС

Чистый процентный доход (net interest income, NII) — разница между тем, что банк получает по кредитам и ценным бумагам, и тем, что платит вкладчикам, — это фундамент прибыли розничного и корпоративного кредитования. На 2026 год сам банк ориентирует рынок примерно на 103 млрд долларов NII, незначительно понизив прогноз на 1,5 млрд в I квартале 2026-го из-за торгового блока.

Здесь есть важная развилка: высокие ставки ФРС — палка о двух концах. С одной стороны, они расширяют процентную маржу, и в 2023–2024 годах именно цикл повышения ставок раздул NII банков до рекордов. С другой — когда ФРС начинает снижать ставку, маржа сжимается, и инвестору, рассчитывающему на бесконечный рост процентного дохода, стоит закладывать его нормализацию.

«Значит, снижение ставок — это плохо для JPM?»: не обязательно. Снижение ставок обычно оживляет кредитование, рынки капитала и сделки M&A, что подхватывает выручку инвестблока. Диверсификация снова работает как амортизатор.

Достаточность капитала, Basel III «Endgame» и резервы

Для банка запас прочности измеряется не прибылью, а капиталом. Ключевой показатель — коэффициент достаточности базового капитала CET1, который к IV кварталу 2025 года составлял 14,5% — заметно выше регуляторного минимума, что и даёт банку «крепость баланса», о которой любит говорить менеджмент. Подушка ликвидности — наличность и легко продаваемые бумаги — превышала 1,5 трлн долларов (JPMorgan Chase, отчётность за IV кв. 2025).

Главная регуляторная интрига 2026 года — реформа банковского капитала Basel III «Endgame». 19 марта 2026 года ФРС, OCC и FDIC отозвали жёсткую версию правил образца 2023 года и предложили смягчённую редакцию; срок сбора комментариев установлен до 18 июня 2026 года. Для отрасли это облегчение: новая редакция, по оценкам, высвобождает порядка 110 млрд долларов ранее «замороженного» капитала, и средний крупный банк увидит снижение требований примерно на 5%.

Парадокс в том, что именно JPMorgan, по предварительным расчётам, столкнётся не со снижением, а с ростом требований примерно на 4% — из-за масштабов торгового и карточного бизнеса и надбавки для системно значимых банков. Банк публично назвал калибровку правил «некорректной» и предупредил, что при сохранении штрафного капитала на рынки и карты может выйти из ряда низкомаржинальных сегментов финансирования.

Для инвестора это значит, что часть будущей прибыли может «уехать» на формирование дополнительного капитала, а не на дивиденды и выкуп.

Третий элемент устойчивости — резервы под возможные потери по кредитам. В I квартале 2026 года банк сократил отчисления в резервы на 24% до 2,5 млрд долларов при стабильных списаниях около 2,3 млрд, что говорит о пока здоровом состоянии заёмщиков. Резкий рост этих отчислений — первый сигнал, что банк готовится к ухудшению кредитного цикла.

Позиционирование среди банков США

В «большой четвёрке» американских банков — JPMorgan Chase, Bank of America, Citigroup и Wells Fargo — JPMorgan устойчиво занимает первое место по размеру активов и рыночной капитализации.

Важнее формального ранга — структурное отличие: ни один из конкурентов не сочетает в себе одновременно лидерство в рознице, в инвестбанкинге и в управлении активами. Bank of America сильнее в рознице, но слабее в трейдинге; Citigroup исторически борется с рентабельностью; Wells Fargo до недавнего времени работал под регуляторным потолком на размер активов.

Этот «полный охват» и репутация самого управляемого риска объясняют, почему акции JPMorgan торгуются с премией к сектору. Точные мультипликаторы (P/E, P/B) и капитализацию смотрите в виджете вверху — они меняются ежедневно, а вот качественное лидерство банка устойчиво уже больше десятилетия.

Дивиденды и обратный выкуп акций

Для большинства инвесторов, выбирающих банковскую «голубую фишку», вопрос звучит прямо: сколько и насколько надёжно платит JPMorgan. Здесь у банка одна из самых предсказуемых политик в секторе, но и она требует понимания механики.

История выплат и коэффициент payout

В апреле 2026 года банк поднял квартальный дивиденд на 7,1% — с 1,40 до 1,50 доллара на акцию; решение объявлено 17 марта 2026 года, дата отсечки — 6 апреля, выплата — 30 апреля, что доводит годовой дивиденд до 6,00 доллара на акцию (пресс-релизы JPMorgan Chase Investor Relations). Банк повышал дивиденд почти каждый год на протяжении более десяти лет, замораживая выплату лишь в отдельные кризисные периоды, и не прибегал к её сокращению с 2009 года.

Самое важное число для оценки надёжности дивиденда — коэффициент выплат (payout ratio), то есть доля прибыли, направляемая на дивиденды. У JPMorgan он держится около 29% по данным stockanalysis.com по дивидендам JPM. Это низкое значение — банк отдаёт инвесторам менее трети заработанного, оставляя солидный буфер. Даже если прибыль в кризис просядет на треть, текущего дивиденда это не поставит под угрозу. Низкий payout — структурная причина, по которой дивиденд JPMorgan считается одним из самых защищённых в секторе.

Дивидендная доходность и масштаб buyback

У зрелого банка обратный выкуп акций по значимости не уступает дивиденду, а иногда и превосходит его — это второй канал возврата денег акционерам. В июле 2025 года совет директоров одобрил новую программу выкупа на 50 млрд долларов. Масштаб исполнения виден по I кварталу 2026 года: банк выплатил 4,10 млрд долларов дивидендов и одновременно выкупил 27,5 млн собственных акций на 8,10 млрд долларов. То есть на выкуп ушло почти вдвое больше, чем на дивиденды.

Для инвестора это означает двойной механизм роста стоимости: дивиденд кладёт деньги в карман напрямую, а выкуп сокращает число акций в обращении и тем самым повышает прибыль и дивиденд в расчёте на одну оставшуюся бумагу. Текущую дивидендную доходность считайте от актуальной цены в виджете вверху страницы — замораживать её в тексте бессмысленно, поскольку и цена, и доходность меняются ежедневно.

Почему дивиденд зависит от стресс-тестов ФРС

Банк не может поднять дивиденд или запустить выкуп просто по желанию менеджмента. Каждый крупный банк США ежегодно проходит стресс-тесты ФРС (программа CCAR), в которых регулятор моделирует тяжёлую рецессию и проверяет, останется ли капитал выше минимума. Только по итогам успешного прохождения банк получает «карт-бланш» на повышение дивиденда и объём выкупа.

Дивиденд JPMorgan защищён не только низким payout, но и тем, что регулятор по сути ежегодно подтверждает его способность платить даже в кризисном сценарии. Обратная сторона — потолок выплат фактически задаёт ФРС, а не совет директоров, и в годы ужесточения регулирования (как обсуждаемая выше реформа Basel) пространство для роста дивиденда и выкупа может сужаться независимо от того, насколько хорошо идут дела у банка.

Драйверы роста JPMorgan Chase до 2030 года

Дивиденд и выкуп отвечают на вопрос «что я получу сегодня», но долгосрочного инвестора интересует, за счёт чего бизнес будет расти дальше. У JPMorgan несколько структурных драйверов, и ни один из них не сводится к ставке на удачу.

- Первый — органическая экспансия розницы Chase. Банк продолжает открывать новые отделения в штатах, где его присутствие исторически было слабым, переманивая клиентов у региональных банков, особенно после волны их проблем в 2023 году. Каждый новый клиент — это дешёвый депозит и потенциальный держатель кредитной карты, то есть топливо для процентного дохода на годы вперёд.

- Второй драйвер — технологии и искусственный интеллект. JPMorgan один из крупнейших в мире корпоративных потребителей вычислительных мощностей и тратит на технологии больше большинства банков планеты. Внедрение ИИ в обработку транзакций, скоринг, обслуживание клиентов и трейдинг — это не маркетинговый лозунг, а способ снижать издержки на масштабе, где экономия даже доли процента означает миллиарды. Банк, который первым превратит ИИ в реальное снижение cost-to-income, получит структурное преимущество в марже.

- Третий — рост управления активами. Приток средств состоятельных клиентов в AWM создаёт растущий поток комиссий, мало зависящий от процентного цикла. По мере того как богатство в мире концентрируется, а поколение бэби-бумеров передаёт капитал наследникам, спрос на управление крупными состояниями структурно растёт — и JPMorgan один из главных бенефициаров этого тренда. Открыть счёт у брокера с доступом к акциям JPMorgan и зафиксировать долю в этих драйверах можно и из России — о технической стороне подробно ниже.

Риски инвестирования в акции JPMorgan Chase

У банковского гиганта риски специфические и не сводятся к «акции могут упасть». Разделим их на три группы.

Регуляторные риски

Как разбиралось выше, JPMorgan — единственный из крупных банков США, кто по новой редакции Basel III может столкнуться с ростом, а не снижением требований к капиталу (примерно +4% против −5% у среднего конкурента). Это прямой налог на будущую рентабельность: капитал, замороженный под регуляторные нормативы, не работает на акционера.

Кроме капитала, над банком всегда висит антимонопольная риторика «слишком большой, чтобы обанкротиться»: периодически в Конгрессе звучат идеи ограничить рост системно значимых банков или принудительно их раздробить. Вероятность радикального сценария низка, но сам факт постоянного регуляторного давления — структурная особенность инвестиции в крупнейший банк страны.

Кредитный цикл и рецессия

JPMorgan — зеркало американской экономики, и в этом его уязвимость. В рецессию одновременно растут потери по кредитным картам и потребкредитам, падает спрос на ипотеку, замирают сделки M&A и размещения акций, по которым банк получает комиссии. Резервы под потери, которые сейчас сокращаются, в кризис разворачиваются в обратную сторону и съедают прибыль: так было в 2020 году, когда банк в моменте резко нарастил отчисления.

Покупая JPM, инвестор принимает на себя циклический риск — в хорошие годы банк зарабатывает рекорды, но в плохие его прибыль может падать на десятки процентов. Это не дефект, а природа бизнеса, которую нужно закладывать в ожидания.

Риски для российского инвестора: санкции и заморозка

Для инвестора из РФ к рыночным рискам добавляется инфраструктурный, и он серьёзнее волатильности котировок. После 2022 года доступ российских инвесторов к американским акциям резко ограничен: торги через СПБ Биржу остановлены из-за блокировки активов, а часть бумаг у инвесторов оказалась заморожена в европейских депозитариях Euroclear/Clearstream.

Покупка акций JPMorgan из России в 2026 году возможна преимущественно через зарубежных брокеров и, как правило, требует статуса квалифицированного инвестора. Это значит, что к обычному риску снижения цены добавляется риск самой инфраструктуры — возможность новых санкционных ограничений, блокировки счёта или затруднений с выводом средств. Этот риск нужно оценивать отдельно и трезво, до покупки, а не после.

Прогноз акций JPMorgan Chase и потенциал

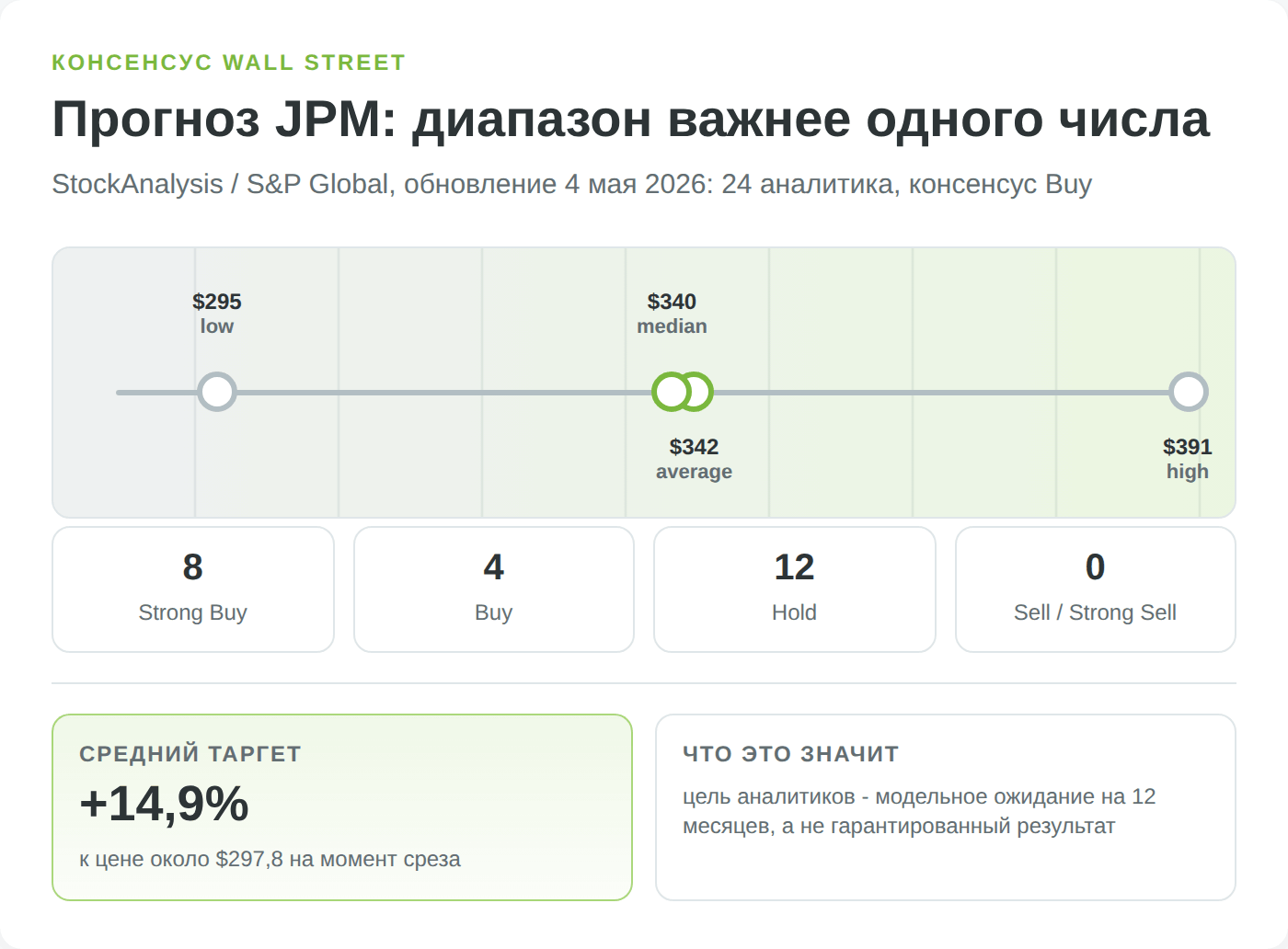

Консенсус аналитиков Wall Street

На май 2026 года консенсус-рейтинг по акциям JPMorgan — «покупать». По данным агрегатора прогнозов stockanalysis.com, медианный целевой ориентир аналитиков лежит в диапазоне примерно 330–345 долларов за акцию, при разбросе крайних оценок от ~289 до ~400 долларов. Важно понимать, что это не гарантия и не «справедливая цена», а усреднённое ожидание сторонних аналитиков на горизонт около 12 месяцев.

Методология здесь стандартная: банки и инвесткомпании строят модель будущей прибыли, применяют целевой мультипликатор и публикуют результат. Широкий разброс крайних оценок честнее любого единого числа показывает реальную неопределённость — никто не знает точно, и консенсус стоит читать как ориентир настроений рынка, а не как обещание.

Долгосрочный сценарий на 3–5 лет

Если отвлечься от годовых таргетов, долгосрочный тезис по JPMorgan строится не на ставке «акция вырастет на X%», а на качестве самой машины. Банк с лидерством во всех трёх сегментах, крепостью баланса (CET1 14,5%), низким payout и двойным каналом возврата капитала (дивиденд плюс выкуп на десятки миллиардов) исторически приносит акционеру доходность через комбинацию роста прибыли на акцию и реинвестирования дивидендов.

Реалистичный сценарий на 3–5 лет — умеренный рост, в котором главную работу делают сокращение числа акций за счёт buyback и постепенное наращивание дивиденда, а не взрывная переоценка котировок.

Главные развилки этого сценария — итоговая жёсткость реформы Basel (сколько капитала придётся заморозить), фаза кредитного цикла (когда развернутся резервы) и для инвестора из РФ — устойчивость инфраструктуры доступа. JPMorgan — это история «купить качество и держать», а не «угадать движение». Кому подходит такой профиль и стоит ли вообще покупать сейчас — в разделе вопросов и ответов ниже.

Плюсы и минусы инвестиций в JPMorgan Chase

Как купить акции JPMorgan Chase из России

Прямого пути «открыл приложение российского брокера и купил JPM» в 2026 году по сути не осталось — торги американскими акциями для большинства резидентов РФ через локальную инфраструктуру недоступны. Рабочий маршрут лежит через брокера с выходом на зарубежные рынки.

Через Just2Trade

Для покупки иностранных акций из России в первую очередь имеет смысл рассматривать брокера Just2Trade, работающего с резидентами РФ через международную структуру и дающего доступ к акциям на американских биржах, включая JPM на NYSE.

Преимущество такого маршрута — единый счёт с доступом сразу к широкому набору иностранных бумаг и понятная процедура пополнения. Перед открытием счёта обязательно сверьте на официальном сайте брокера актуальные тарифы, минимальный депозит и требования к статусу инвестора — эти условия меняются, и первоисточником истины всегда выступает сайт самого брокера.

Альтернативы

Помимо Just2Trade, доступ к американским акциям из РФ дают отдельные зарубежные брокеры из «дружественных» юрисдикций, а часть российских брокеров предлагает выход на иностранные рынки через структуры в дружественных странах. У каждого варианта своя специфика по требованиям к квалификации инвестора, комиссиям и порядку ввода-вывода средств. Универсального «лучшего» брокера не существует — выбор зависит от размера капитала, наличия статуса квалифицированного инвестора и вашей терпимости к инфраструктурному риску.

Сравнивать стоит по трём параметрам: реальная доступность покупки конкретно акций США для вашего статуса, прозрачность вывода средств обратно в РФ и комиссии за хранение и сделки.

Пошаговая инструкция

Общий маршрут покупки акций JPMorgan Chase из России выглядит так:

- Выбрать брокера с доступом к NYSE и подтвердить, что он работает с резидентами РФ; при необходимости получить статус квалифицированного инвестора.

- Открыть счёт и пройти верификацию (паспорт, подтверждение адреса), затем пополнить счёт доступным способом и при необходимости конвертировать рубли в доллары.

- Найти бумагу по тикеру JPM (биржа NYSE), указать количество акций и тип заявки (рыночная или лимитная), исполнить сделку.

- Сохранять брокерские отчёты по всем сделкам и полученным дивидендам — они понадобятся для декларации в России.

Отдельно — момент, который легко упустить: при покупке иностранных акций через зарубежного брокера российский брокер не выступает вашим налоговым агентом. Это значит, что декларировать доход и считать налог придётся самостоятельно — и здесь начинается самая болезненная для инвестора из РФ часть. Оформить доступ к торгам акциями JPMorgan — это только половина дела; вторая половина — корректно заплатить налоги, к чему и переходим.

Налоги по акциям JPMorgan Chase для инвестора из РФ

Дивиденды JPMorgan Chase облагаются налогом у источника в США 30% (при поданной форме W-8BEN — 15%), но из-за приостановки СИДН с 2023 года зачёт в России ограничен. Прибыль от продажи — НДФЛ 13–15%, база в рублях: курсовая переоценка может создать налог даже при убытке в валюте. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.