За тикером SQM скрываются две почти не связанные истории. Первая — литий из чилийской пустыни Атакама, сырьё для аккумуляторов электромобилей и систем хранения энергии. Вторая — йод, где компания удерживает около трети мирового рынка и зарабатывает на рентгеновских контрастных веществах и фармацевтике. Для инвестора из России акции SQM дают редкую возможность вложиться в литиевый цикл через производителя с одной из самых низких себестоимостей в отрасли.

Но у этой ставки есть три особенности, которые меняют расчёт: высокая волатильность вслед за ценой лития, переменный дивиденд и недавно оформленный контроль чилийского государства над главным активом. Ниже разберём, как устроен бизнес, сколько он платит акционерам, что движет котировками и как купить бумагу из РФ с учётом налогов.

Что представляет собой Sociedad Química y Minera (SQM)

Sociedad Química y Minera de Chile — чилийский производитель специальных химикатов с пятью направлениями бизнеса, листингованный на Нью-Йоркской бирже под тикером SQM. Компания добывает литий и йод, выпускает специальные удобрения на основе нитрата калия, промышленные химикаты и калийные удобрения. Большая часть сырья извлекается из рассолов и каличе одного месторождения — солончака Салар-де-Атакама на севере Чили, что и делает SQM одним из самых дешёвых производителей лития и крупнейшим поставщиком йода в мире.

Понять, почему акции SQM ведут себя так резко, проще через историю компании и её необычную структуру собственности. За полвека она прошла путь от государственного предприятия к частной корпорации и обратно к совместному контролю с государством.

История: от чилийской селитры до мирового лития

Компания возникла в 1968 году как государственное предприятие. Чилийская корпорация развития CORFO объединила разрозненные активы по добыче натриевой селитры и йода в пустыне Атакама, чтобы вытащить из упадка старую селитряную промышленность страны. Полтора века назад именно чилийская селитра кормила мировое сельское хозяйство и оборонку, пока синтетический аммиак не обрушил спрос. SQM собрала остатки этой отрасли в одну компанию.

В 1980-х предприятие приватизировали. Контроль над ним получил Хулио Понсе Леру, бывший зять диктатора Аугусто Пиночета, и его структуры (сегодня группа Pampa) до сих пор остаются крупнейшим акционером с долей около 26%.

В 1995 году SQM вышла на Нью-Йоркскую биржу через депозитарные расписки, открыв доступ к бумаге международным инвесторам.

Поворот к литию случился позже. Долгие годы основой бизнеса были удобрения и йод, а литий считался побочным продуктом рассолов Атакамы.

Спрос на аккумуляторы изменил расклад. К 2017 году SQM стала крупнейшим производителем лития в мире. В 2018-м китайская Tianqi Lithium выкупила у канадской Nutrien пакет около 24% (точнее 23,77%) почти за 4,07 млрд долларов, а в конце 2025 года в капитал главного литиевого актива официально вернулось государство. Об этой сделке подробно ниже, в разделе про драйверы и риски.

Структура бизнеса: пять сегментов и два мотора прибыли

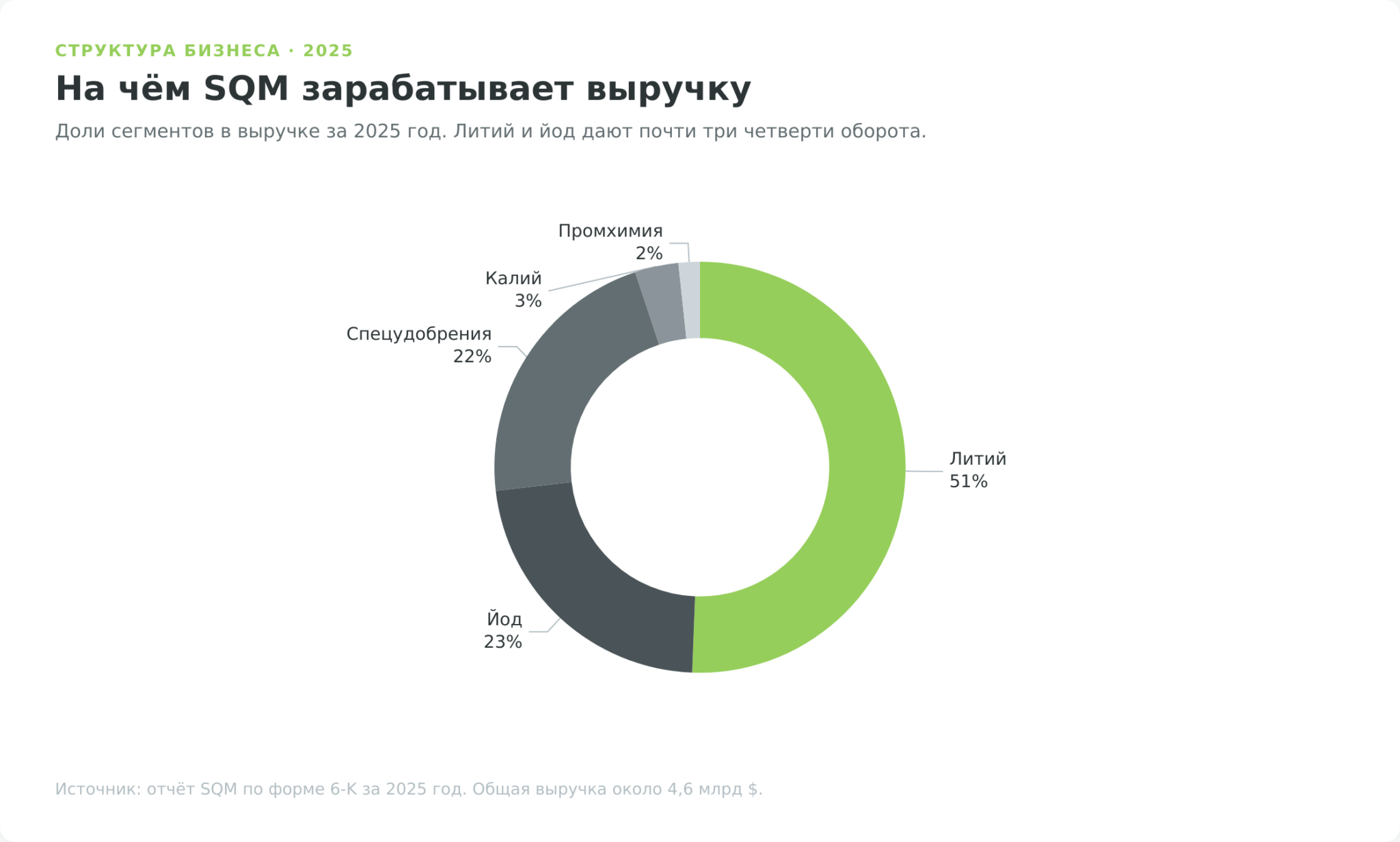

На бумаге у SQM пять направлений, но зарабатывает компания в основном на двух. По итогам 2025 года общая выручка составила 4 576 млн долларов, а чистая прибыль вернулась к 588 млн долларов после убытка годом ранее (отчёт SQM по форме 6-K, 4Q2025). Разберём каждый сегмент по тому, что он продаёт, кому и как влияет на итог.

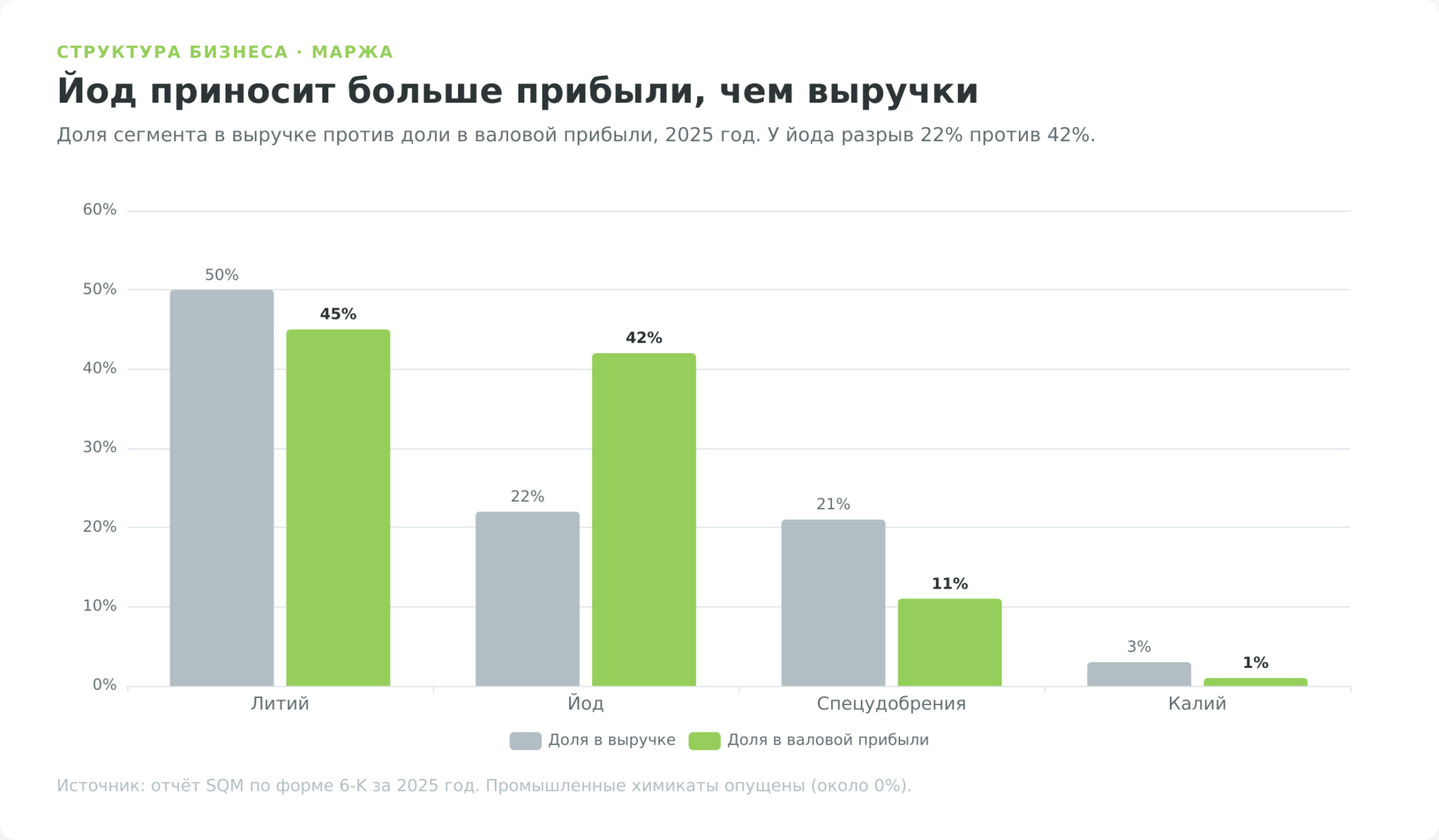

- Литий и его производные дают примерно половину выручки и около 45% валовой прибыли. SQM выпускает карбонат и гидроксид лития, которые покупают производители катодов и аккумуляторов для электромобилей и сетевых накопителей. Это чистый B2B с поставками по долгосрочным контрактам и частично по спотовым ценам.

В 2025 году выручка от лития выросла всего на 2% за год, до 2 288 млн долларов, хотя в четвёртом квартале подскочила на 38% на рекордных объёмах продаж. Сырьё — рассолы Атакамы с высокой концентрацией лития, что держит себестоимость ниже, чем у рудных проектов Австралии или Китая. - Йод — куда более скромный по выручке сегмент, но именно он тихо вытягивает маржу. На йод и его производные приходится около пятой части выручки, зато 42% валовой прибыли, почти столько же, сколько на вдвое больший по обороту литий. SQM контролирует порядка 35% мирового рынка йода (Chemical Research Insight) и остаётся крупнейшим производителем в мире. Йод идёт в рентгеновские контрастные вещества, фармацевтику, дезинфектанты и ЖК-дисплеи. Спрос на него растёт спокойно и предсказуемо, без литиевых качелей, а высокая концентрация рынка позволяет держать цены. Для понимания инвесттезиса это ключевая деталь, потому что йод сглаживает провалы литиевого цикла.

Оставшиеся три направления играют вспомогательную роль.

Картину проще увидеть в таблице. Обратите внимание на разрыв между долей в выручке и долей в прибыли, он объясняет, почему йод для SQM важнее, чем кажется по обороту.

| Сегмент 2025 | Доля выручки | Доля валовой прибыли | Что производит | Маржинальность |

|---|---|---|---|---|

| Литий и производные | ~50% | 45% | Карбонат и гидроксид лития для аккумуляторов | Высокая, но волатильная |

| Йод и производные | ~22% | 42% | Йод для медицины, фармы, дисплеев | Очень высокая, стабильная |

| Спец. удобрения (SPN) | ~21% | 11% | Нитрат калия для премиум-агро | Средняя |

| Калий | ~3% | 1% | Хлористый и сернокислый калий | Низкая |

| Промышленные химикаты | ~2% | — | Нитраты для промышленности | Низкая |

Вывод из структуры простой. Котировки SQM ходят за литием, а маржу в трудные годы держит йод. Когда литиевые цены падают, как в 2023–2024 годах, именно йодный сегмент не даёт компании уйти в глубокий минус. Это редкое для чистых литиевых добытчиков сочетание, и оно меняет профиль риска бумаги.

Финансовые показатели

Если структура бизнеса объясняет, на чём SQM зарабатывает, то отчётность показывает, насколько неровно она это делает. Результат компании меняется в разы от года к году, и почти всё определяет одна переменная — цена лития.

Выручка и прибыль в литиевом цикле

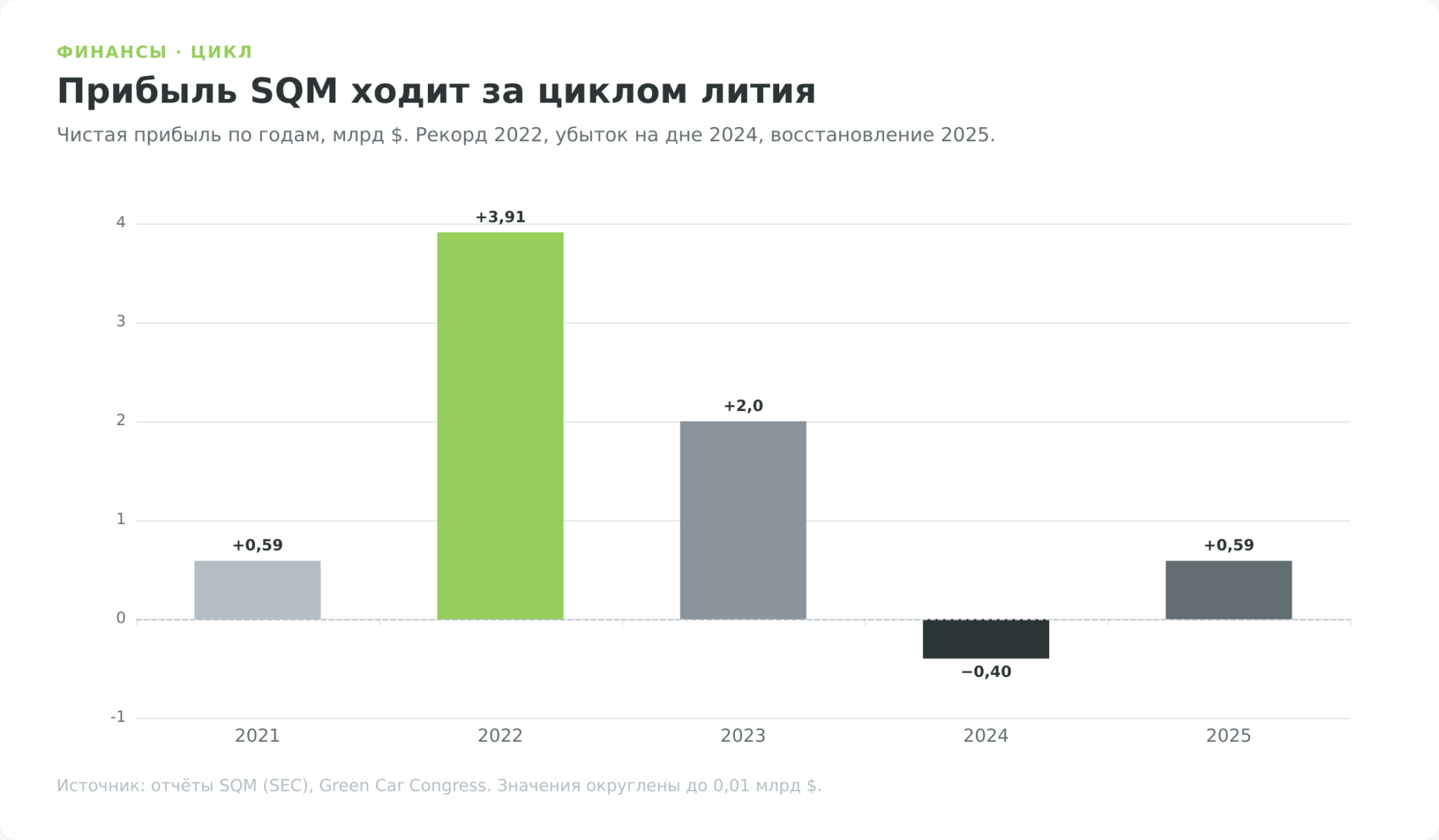

Масштаб качелей проще показать на пятилетнем отрезке. На пике цикла в 2022 году SQM продала около 157 тысяч тонн лития по средней цене порядка 52 тысяч долларов за тонну и заработала рекордные 3,9 млрд долларов чистой прибыли, почти всемеро больше, чем годом ранее. Затем цены на литий рухнули на фоне перепроизводства.

К 2024 году средняя цена реализации упала в несколько раз, выручка сжалась вдвое от пика, и год компания закрыла с чистым убытком 404 млн долларов.

В 2025-м частичное восстановление цен вернуло прибыль 588 млн при почти неизменной выручке (отчёт SQM 6-K, 4Q2025).

| Год | Выручка, млрд $ | Чистая прибыль, млрд $ | Фаза цикла |

|---|---|---|---|

| 2021 | ~2,9 | +0,59 | начало роста цен |

| 2022 | ~10,7 | +3,91 | пик |

| 2023 | ~7,4 | ~+2,0 | спад |

| 2024 | ~4,5 | −0,40 | дно, убыток |

| 2025 | ~4,6 | +0,59 | восстановление |

Свежие данные по первому кварталу 2026 года подтверждают разворот цикла. Выручка выросла на 69,8% год к году до 1 760 млн долларов, а чистая прибыль вернулась к 364,7 млн долларов против символической прибыли годом ранее, при этом объёмы продаж лития прибавили около 25%, а средняя цена реализации лития поднялась примерно до 18 долларов за килограмм (релиз SQM по итогам Q1 2026).

Менеджмент повысил годовой ориентир по объёмам лития до роста около 15% за 2026 год и ожидает дальнейшего укрепления цен во втором квартале. Для инвестора это аргумент в пользу того, что фаза восстановления переходит в зрелую стадию, но не повод экстраполировать темп Q1 на весь год — пиковые сравнения с провальным первым кварталом 2025-го искажают картину.

Денежный поток, инвестиции и долг

В отличие от прибыли, денежный поток SQM держится крепче. Свободный денежный поток за 2025 год составил 438 млн долларов, на 44% больше прошлогоднего. При этом компания вкладывает много в развитие.

Капитальные затраты за 2025 год составили около 877 млн долларов, а на 2025–2027 годы запланировано порядка 2,7 млрд, из которых лишь четверть идёт на поддержание мощностей. Остальное идёт на расширение добычи лития и технологию извлечения лития из сульфата, позволяющую получать больше металла из меньшего объёма рассола.

Баланс при этом не такой стерильный, как иногда подают. На конец 2025 года у SQM было около 1,8 млрд долларов денежных средств, но и совокупный долг достигал примерно 4,7 млрд, из которых долгосрочная часть около 3,6 млрд приходится на облигации со сроками вплоть до 2054 года и купоном 4,25%. Чистый долг получается около 2,9 млрд долларов. Это не критичная нагрузка для компании такого размера, долг длинный и дешёвый, но и подушки «чистого кэша» здесь нет.

В сочетании с крупной инвестпрограммой это значит, что свободный поток остаётся чувствительным к цене лития: при новом провале цикла капзатраты придётся либо урезать, либо финансировать долгом.

Чем SQM отличается от конкурентов

На мировом рынке лития SQM входит в узкую группу лидеров вместе с американской Albemarle и китайскими Ganfeng и Tianqi (последняя ещё и крупный акционер самой SQM). Сравнивать их по текущим мультипликаторам бессмысленно, цифры протухают за недели и уже показаны в виджете выше. Важнее структурное преимущество, которое сохраняется из года в год.

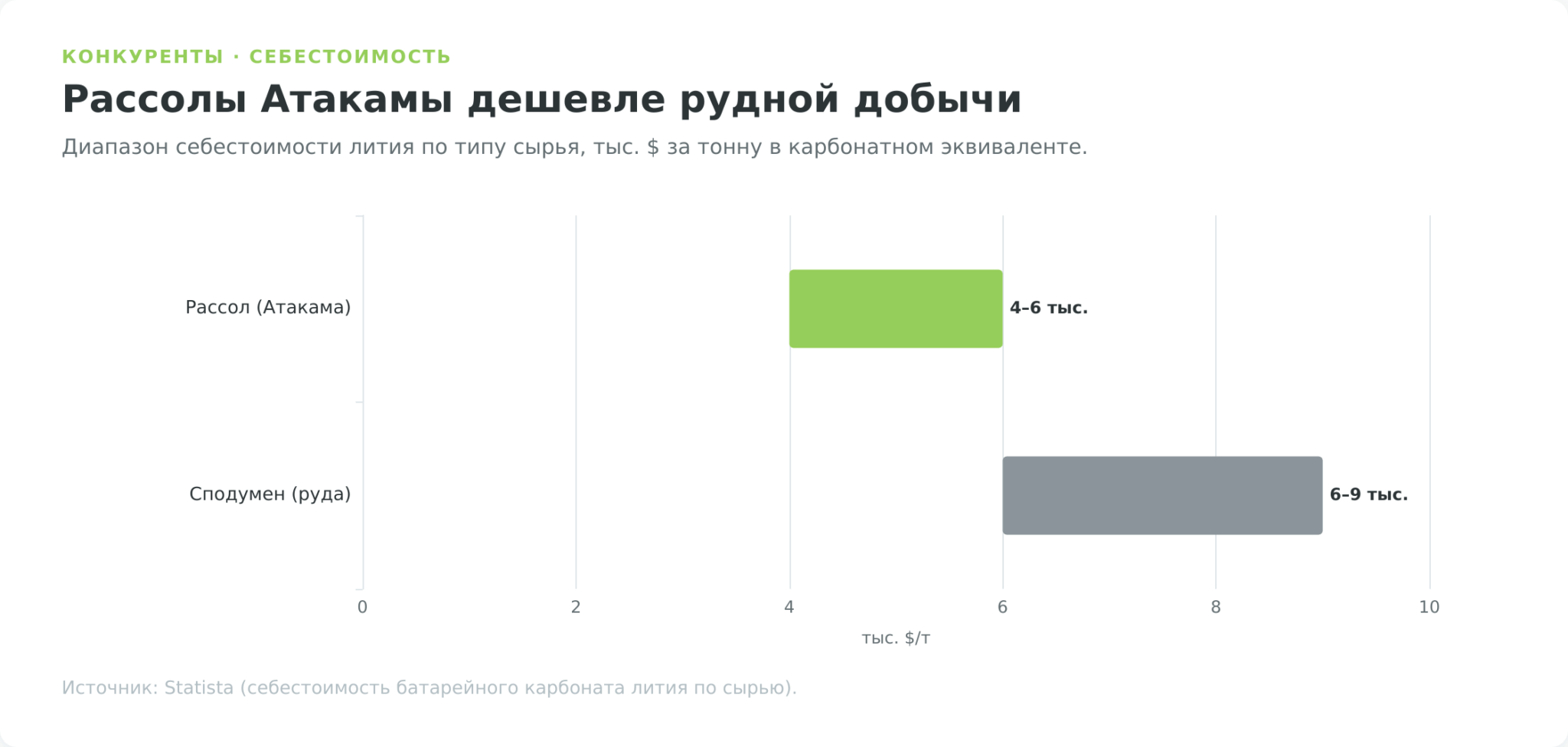

Главный ров SQM — себестоимость. Литий из рассолов Атакамы обходится примерно в 4–6 тысяч долларов за тонну в карбонатном эквиваленте, тогда как добыча из твёрдой руды (сподумена) в Австралии и Китае стоит 6–9 тысяч. Разница решает исход на дне цикла. Когда спотовые цены опускаются к 10 тысячам долларов за тонну, высокозатратные рудные проекты уходят в убыток и сворачивают добычу, а низкозатратные производители рассольного «литиевого треугольника» остаются в плюсе и забирают долю рынка. SQM и Albemarle относятся именно к этой группе.

Дивиденды

Раз прибыль так скачет, логично спросить, что из неё достаётся акционеру напрямую. У SQM на дивиденды стоит отдельно посмотреть, потому что устроены они не так, как у привычных дивидендных бумаг с предсказуемой выплатой.

Как устроены выплаты и почему они скачут

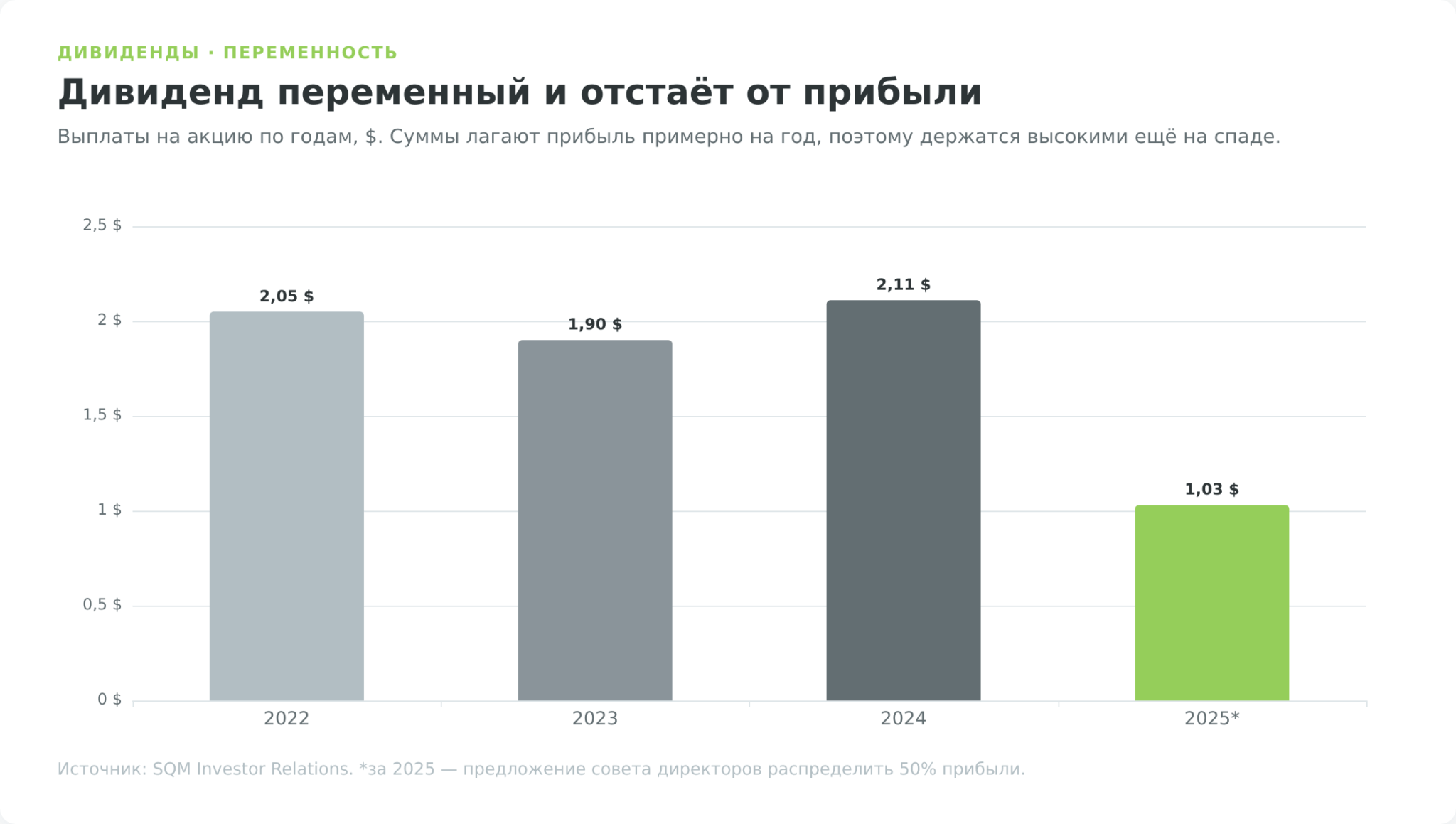

SQM платит дивиденд как фиксированную долю чистой прибыли, а не фиксированную сумму на акцию. Действующая политика предполагает распределение 30% годовой прибыли, выплата идёт несколькими промежуточными траншами в течение года плюс финальный дивиденд, и всё это в чилийских песо по курсу на дату объявления. Раз сумма привязана к прибыли, а прибыль ходит качелями, то и дивиденд гуляет вместе с циклом лития.

Есть и второй нюанс, о котором забывают. Выплаты отстают от прибыли примерно на год, потому что считаются от результата уже закрытого года и платятся в следующем.

В бум 2022–2023 годов, когда прибыль была рекордной, годовые дивиденды превышали 2 доллара на акцию. Убыток 2024 года ударит по выплатам с задержкой, и за восстановительный 2025-й совет директоров предлагает уже вдвое меньшую сумму.

Для инвестора это значит, что высокая дивидендная доходность в моменте может оказаться отражением уже ушедшего пика, а не обещанием будущего.

Текущая политика и доходность

За 2025 год совет директоров рекомендовал распределить не обычные 30%, а 50% чистой прибыли, это около 1,03 доллара на акцию, вопрос вынесен на годовое собрание акционеров 23 апреля 2026 года. Повышение доли выше политики опирается на сильную ликвидность, компания вышла из 2025 года с 1,8 млрд долларов на счетах. Текущую дивидендную доходность смотрите в виджете в начале статьи, она пересчитывается в реальном времени и быстро устаревает в тексте.

Важно правильно поставить ожидания. Даже с повышенным payout это не история «купил и получаешь стабильный купон». Доходность SQM в хороший год может выглядеть достойно, а после провала цен на литий способна сжаться до символической. Бумага ближе к циклической ставке с дивидендным бонусом, чем к надёжному источнику пассивного дохода.

Что будет с дивидендом дальше

Здесь есть две развилки. Первая, разовое это решение или новая норма. Совет директоров пока не уточнил, закрепляется ли планка в 50% на будущее или это жест за один удачный год.

Вторая развилка важнее и связана со сделкой с государством. С 2031 года, когда чилийская Codelco получит контроль над литиевым активом в Атакаме, доля SQM в литиевой прибыли изменится. Сам литиевый поток, из которого платится значительная часть дивиденда, после 2030 года будет делиться иначе. Подробно эту сделку разберём в следующем разделе, но для дивидендного расчёта вывод такой, исторические выплаты бум-лет не стоит механически переносить на десятилетие вперёд.

Драйверы роста до 2030

Сделка с государством — один из трёх факторов, которые определят траекторию SQM до конца десятилетия. Два других, спрос на литий и стабилизирующая роль йода. Разберём их по порядку, потому что вместе они задают и потенциал, и пределы роста бумаги.

Спрос на литий: электромобили и накопители энергии

Долгосрочный спрос на литий растёт двузначными темпами, и упирается он в две силы. Первая привычная, электромобили, мировые продажи которых прибавили около 22% за 2025 год.

Вторая набирает вес быстрее всего, это стационарные системы хранения энергии для электросетей, куда уходит всё больше литий-железо-фосфатных батарей. По оценкам отраслевых аналитиков, спрос на литий-ионные аккумуляторы в ближайшее десятилетие будет расти примерно на 14% в год, а на сам литий около 12%.

Этот спрос уже виден в ценах. После двухлетнего обвала спотовая цена карбоната лития развернулась и за первые недели 2026 года почти удвоилась, поднявшись примерно до 26 тысяч долларов за тонну. Именно это восстановление вернуло SQM прибыль и подняло котировки.

Для SQM это означает уверенный рост объёмов добычи, но непредсказуемую цену реализации. Ставка на бумагу работает, если инвестор закладывает именно цикличность, а не прямую линию вверх.

Сделка с Codelco: государство возвращается в Атакаму

Это самый важный для понимания SQM сюжет, и до недавнего времени он был главным медвежьим аргументом. Право SQM добывать литий в солончаке Атакама держалось на договоре аренды с госкорпорацией CORFO, срок которого истекал в 2030 году. Над компанией висел вопрос, что станет с половиной её бизнеса после этой даты.

Ответ оформился в конце 2025 года. По соглашению, подписанному в мае 2024-го, SQM и государственная медная корпорация Codelco создали совместное предприятие NovaAndino Litio, которое будет управлять добычей лития в Атакаме вплоть до 2060 года. Юридически сделку завершили 27 декабря 2025 года через присоединение дочерней структуры Codelco к компании SQM Salar (пресс-релиз Codelco).

Условия разнесены по времени. С 2025 по 2030 год операционный контроль остаётся за SQM, а с 2031 по 2060 год контролирующую долю в 50% плюс одна акция получает Codelco.

Для инвестора у этой сделки две стороны, и обе важны. Хорошая новость в том, что экзистенциальный риск 2030 года снят. Вместо обрыва SQM получила понятный горизонт работы в Атакаме на 35 лет вперёд и операционную преемственность по контрактам с CORFO. Дополнительный плюс по части корпоративного управления, соглашение отстраняет семью Понсе Леру от руководства активом, что закрыло часть претензий институциональных инвесторов с жёсткими ESG-мандатами.

Обратная сторона столь же конкретна. После 2030 года большая часть литиевой прибыли с главного актива будет доставаться государству, а не миноритариям SQM. Те, кто рассчитывал, что компания сохранит Атакаму целиком, ошибаются ровно так же, как ошибались паникёры с обрывом 2030 года. Реальность посередине, выживание и предсказуемость куплены ценой меньшей доли в будущем пироге. Стоит учитывать и то, что вокруг сделки ещё идут судебные споры, хотя экономический каркас партнёрства уже вступил в силу.

Йод и удобрения как стабилизаторы цикла

Третий драйвер работает тихо и в обратную фазу к литию. Йодный бизнес SQM растёт спокойно и предсказуемо, опираясь на медицину. Основной спрос дают рентгеновские контрастные вещества и фармацевтика, дополнительный, дезинфектанты и ЖК-дисплеи.

Рынок концентрированный, доля SQM около 35%, и это даёт компании влияние на цену, недоступное в литии. Именно поэтому йод приносит 42% валовой прибыли при куда меньшей доле в выручке.

Специальные удобрения на основе нитрата калия добавляют ещё один защитный слой. Их покупают производители высокомаржинальных культур, где важно качество урожая, и спрос там слабо связан с батарейным циклом. Вместе йод и удобрения дают то, чего нет у чистых литиевых добытчиков, денежный поток, который не пересыхает в годы низких цен на литий и продолжает финансировать дивиденды и инвестпрограмму. Для долгосрочного держателя это снижает амплитуду падений, пусть и не отменяет их.

Риски инвестирования

Защитный слой йода не отменяет того, что рисков у SQM хватает, и они разной природы. Часть из них рыночные и общие для всей отрасли, часть страновые и уникальные именно для Чили, а ещё часть касается конкретно инвестора из России. Разложим по этим трём корзинам, потому что вес у них разный.

Цикличность цен на литий

Это главный риск, и он уже описан цифрами выше. Прибыль SQM способна за два года развернуться с плюс 3,9 млрд до минус 0,4 млрд долларов, и котировки повторяют эту амплитуду. С пика 2022 года к минимуму 2024-го акции SQM подешевели более чем втрое. Тот, кто покупал на максимуме литиевого ажиотажа, сидел в глубоком минусе почти два года.

Чили: вода, коренные общины и доля государства

Весь литиевый бизнес SQM держится на одном солончаке, и это концентрирует страновой риск. Добыча в Атакаме идёт через испарение рассолов, которое истощает грунтовые воды в и без того засушливой пустыне.

Чилийский экологический суд поддержал жалобу коренных общин Пейне и Камар и признал план SQM по охране водных ресурсов недостаточным, сославшись на хрупкость экосистемы Атакамы и научную неопределённость вокруг её водоносного слоя. Уровень грунтовых вод, по данным истцов, опустился более чем на 25 сантиметров с 2005 года.

Сделка с Codelco частично снимает остроту, обещая общинам денежные выплаты и физический доступ к площадкам для контроля за добычей. Но единого мнения у самих общин нет, и партнёрство государства с компанией раскололо их.

Для инвестора практический смысл такой, экологические и социальные споры вокруг Атакамы никуда не делись и остаются источником судебных, репутационных и операционных рисков.

Риски для инвестора из России

Здесь добавляется отдельный слой сложностей, не связанный с самой компанией. Акции SQM это депозитарные расписки чилийской компании, торгующиеся в США. После 2022 года прямой доступ к иностранным бумагам через российскую инфраструктуру фактически закрыт, расписки на СПБ Бирже заблокированы, а неквалифицированным инвесторам торговля иностранными ценными бумагами ограничена. Реальный путь к бумаге лежит через зарубежного брокера, принимающего резидентов РФ, и этот путь несёт инфраструктурный риск блокировки активов в цепочке хранения.

Второй слой это деньги и валюта. Пополнить счёт зарубежного брокера из России сложно, привычный SWIFT для большинства банков недоступен, и пополнение часто идёт обходными каналами. Сама бумага номинирована в долларах, а дивиденд объявляется в долларах и платится в чилийских песо, так что инвестор несёт сразу несколько валютных слоёв. Для российского налога доход пересчитывается в рубли, и валютная переоценка способна создать налог даже там, где в долларах прибыли почти не было.

Третий слой это налоги и двойное обложение, которое после приостановки части налогового соглашения между Россией и Чили перестало смягчаться зачётом по умолчанию. Это отдельная большая тема, и ей посвящён последний раздел статьи. Если коротко, дивиденды SQM для российского резидента облагаются менее выгодно, чем дивиденды российских эмитентов, и это надо закладывать в расчёт доходности заранее.

Прогноз акций и потенциал

Сложив драйверы и риски, посмотрим, что об этом думает рынок и какой горизонт вообще имеет смысл для такой бумаги. Сразу оговорюсь, что прогноз здесь не равно совет купить или продать. Это разбор того, на чём строятся ожидания и где они расходятся.

Консенсус аналитиков Wall Street

Мнения аналитиков по SQM разделились почти поровну. Из примерно восемнадцати аналитиков около семи ставят «покупать», десять «держать» и лишь один «продавать». Это не картина уверенного консенсуса, а скорее разброс осторожного оптимизма.

Любопытна одна деталь, которую стоит понимать перед покупкой. После того как акция почти удвоилась вслед за ценой лития, средние целевые уровни аналитиков сгрудились вблизи рыночной цены или даже ниже неё.

Иначе говоря, бурное восстановление рынок уже во многом заложил, и большого запаса хода вверх по консенсусу на ближайший год не видно. Отдельные оптимисты вроде Scotiabank с рейтингом Sector Outperform смотрят выше, но это меньшинство. Актуальные целевые цены и рейтинги показаны в виджете в начале статьи.

Долгосрочный сценарий на 3–5 лет

На длинном горизонте SQM правильнее воспринимать как рычаг на цену лития с йодной страховкой снизу. Если спрос со стороны электромобилей и сетевых накопителей продолжит расти на 10–12% в год, а предложение к концу десятилетия сдвинется к структурному дефициту, о котором говорят в Wood Mackenzie, то цены и прибыль SQM получают пространство для нового подъёма. В этом сценарии низкая себестоимость Атакамы позволяет компании зарабатывать там, где конкуренты с дорогой рудой балансируют у нуля.

Обратный сценарий тоже реален. Волна новых проектов в Аргентине, Китае и Африке способна снова утопить цены и вернуть SQM к нулевой марже, как в 2024 году. На это накладывается структурное ограничение сверху, с 2031 года контролирующая доля в литиевом активе уходит к Codelco, и часть будущего апсайда от Атакамы достаётся государству, а не акционеру SQM. Йодный и удобренческий сегменты при этом работают как амортизатор, не давая бизнесу провалиться в глубокий убыток даже на дне цикла.

Преимущества и недостатки акций SQM

Как купить акции SQM из России

Допустим, вы взвесили риски и решили, что бумага вам подходит. Технически купить акции SQM из России сложнее, чем российские, но вполне реально. Главное понимать, что прямой путь через российскую инфраструктуру здесь закрыт, и работать придётся через зарубежного брокера.

Через Just2Trade

Среди брокеров, которые принимают резидентов России и дают доступ к Нью-Йоркской бирже, где торгуются расписки SQM, работает Just2Trade. Это бренд компании Lime Trading с европейским регулированием CySEC, счёт открывается удалённо, торговля идёт в долларах, а в каталоге доступны бумаги основных бирж США, включая NYSE. Для инвестора из РФ это один из немногих рабочих способов добраться до SQM, не имея статуса квалифицированного инвестора у российского брокера.

Альтернативы

Помимо одного брокера, есть и другие зарубежные площадки, принимающие резидентов РФ, например структуры Freedom Finance через казахстанскую юрисдикцию. Принцип у всех схожий, счёт в дружественной или нейтральной юрисдикции, торговля в долларах, доступ к биржам США.

Российские брокеры здесь не помощники. Расписки SQM торгуются в США, а после блокировки активов в НРД и санкционных ограничений доступ неквалифицированных инвесторов к иностранным бумагам через российскую инфраструктуру фактически закрыт. Подробный разбор всех способов выхода на зарубежные рынки есть в отдельном материале о том, как купить иностранные акции, здесь же сосредоточимся на специфике именно SQM.

Пошаговый порядок действий

Сама покупка укладывается в несколько шагов, но к ней добавляются обязанности перед налоговой, о которых забывают чаще всего.

- Открыть счёт у зарубежного брокера, принимающего резидентов РФ. Понадобятся загранпаспорт и подтверждение налогового резидентства, процедура удалённая.

- Пополнить счёт в долларах. Это узкое место, потому что SWIFT для большинства российских банков недоступен, и пополнение часто идёт через банки нейтральных юрисдикций или иные разрешённые каналы.

- Найти бумагу по тикеру SQM на NYSE и купить нужное количество расписок в долларах.

- В течение одного месяца с даты открытия счёта подать в ФНС уведомление об открытии счёта у иностранного брокера, такие счета приравнены к банковским.

- Ежегодно до 1 июня подавать отчёт о движении денежных средств и иных финансовых активов по этому счёту за прошедший год.

Налоги по акциям SQM для инвестора из РФ

Дивиденды SQM облагаются налогом у источника в стране эмитента (ставка зависит от юрисдикции — где-то 0%, где-то до 30%), а прибыль от продажи — российский НДФЛ 13–15% с рублёвой базы, где курсовая переоценка может создать налог даже при убытке в валюте. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.