Обычно, когда речь идет об инвестициях, то рассматривается доходность в целом или номинальный/реальный годовой рост портфеля. Но есть направления, способные давать и стабильный ежемесячный доход, прибыль сравнительно небольшая, но инвестор получает ее каждый месяц. В обзоре остановимся на том куда вложить деньги чтобы получать ежемесячный доход и оценим особенности каждого направления.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

1. Облигации

По большей части бондов купоны выплачиваются 1 или 2 раза в год, реже встречаются бумаги с квартальными или ежемесячными выплатами. На российском рынке есть долговые бумаги с начислением купонов каждый месяц. Примеры таких бондов:

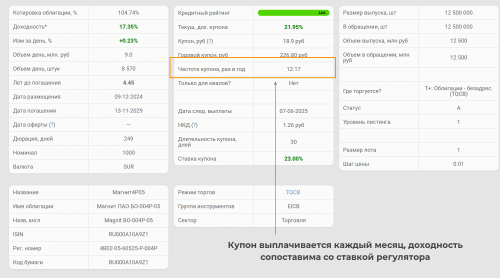

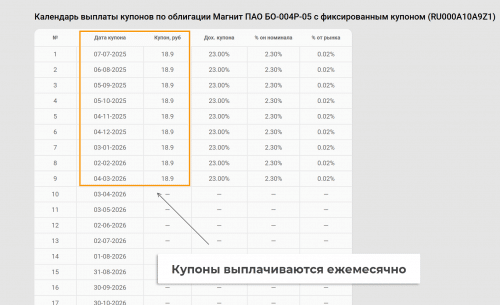

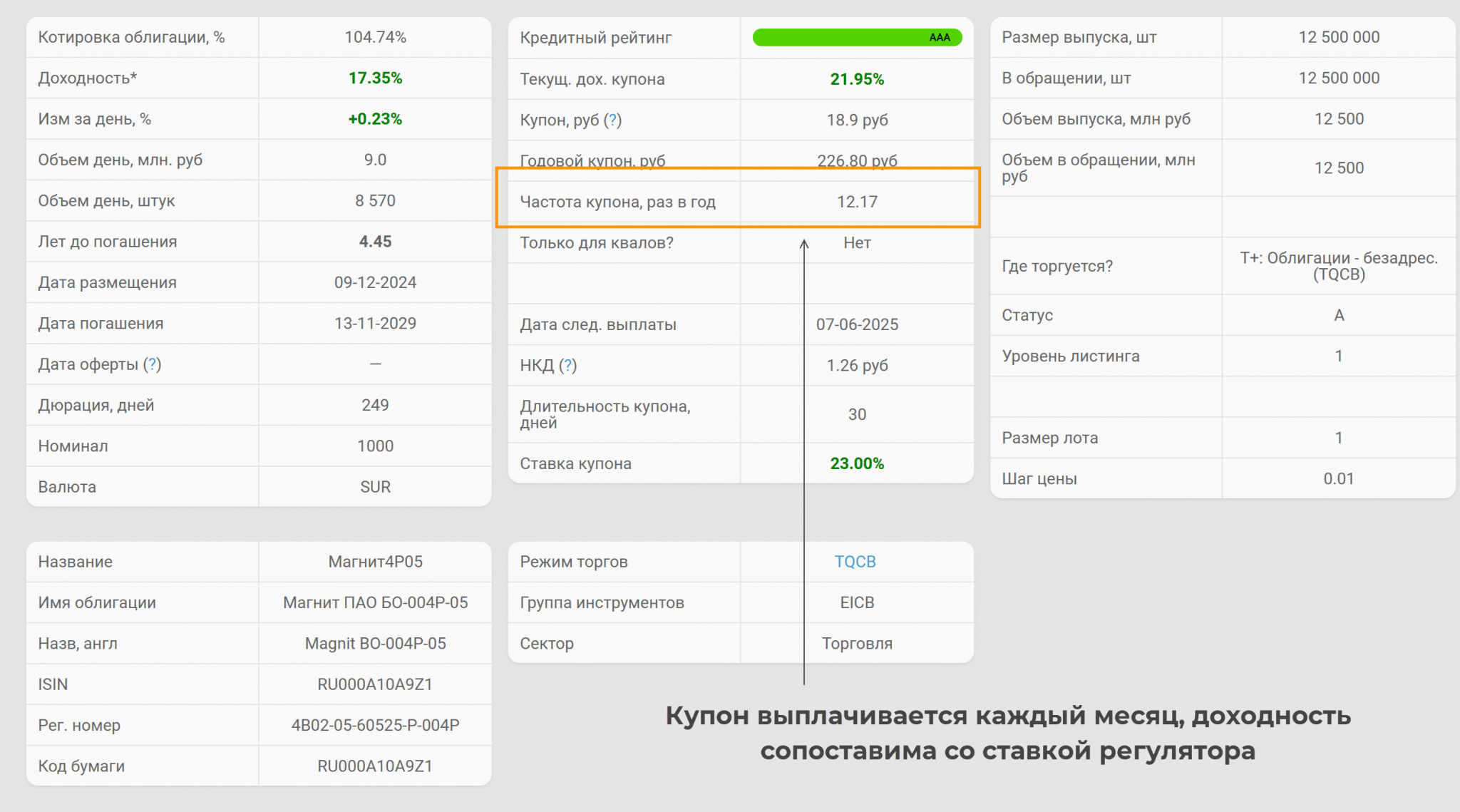

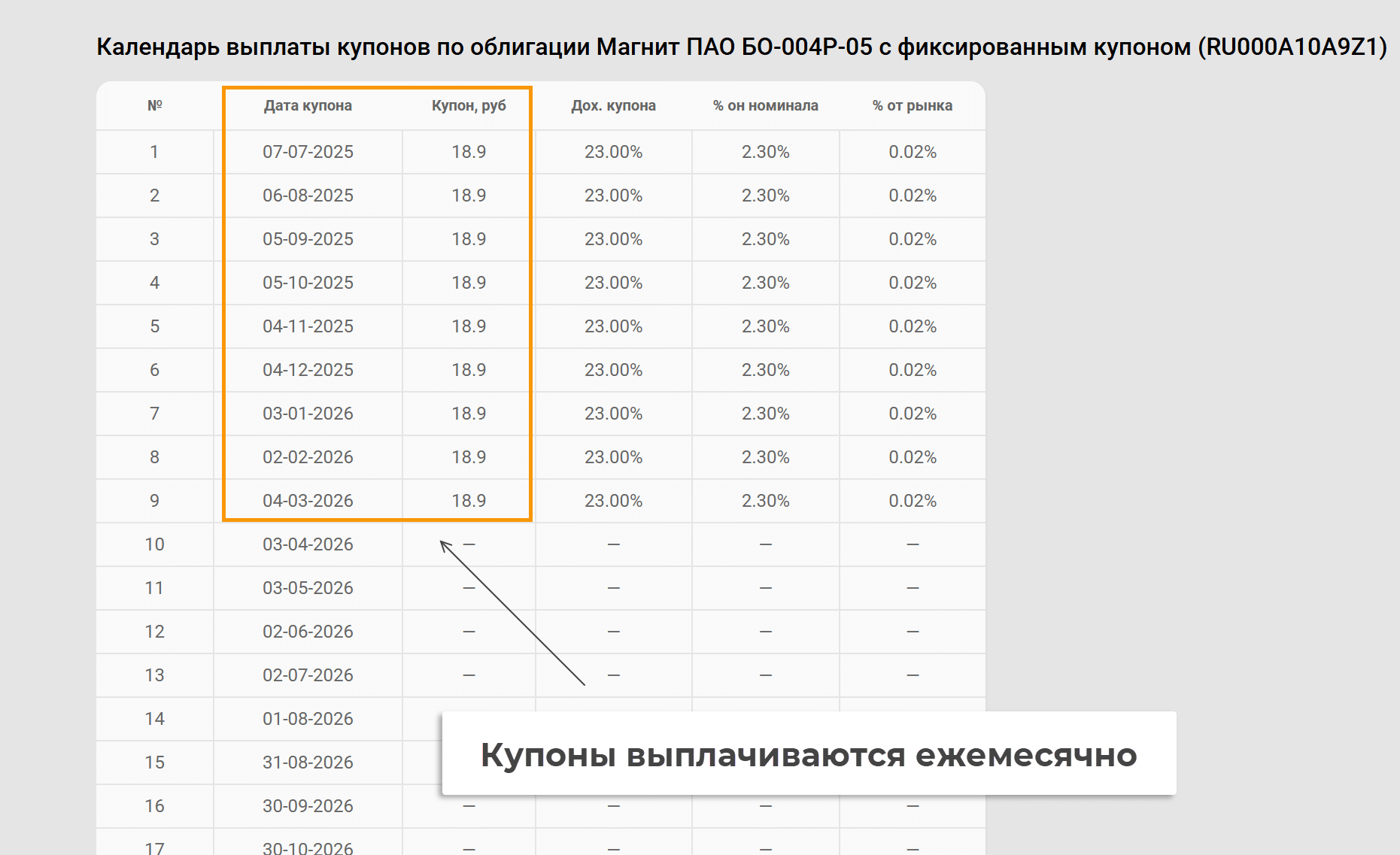

- Магнит (RU000A10A9Z1). Облигация с фиксированным купоном, выплачивается ежемесячно, погашение (выкуп по номиналу) состоится в 2029 году.

- Селектел (RU000A10A7S0). Это флоатер, в отличие от бумаг Магнита купон не фиксирован, зависит от ставки регулятора. Бумаги размещены на 900 дней, предусмотрено 30 выплат купонов, выплата происходит каждые 30 дней.

- РусГидро (RU000A10A6C6). Одна из крупнейших гидрогенерирующих компаний мира привлекает капитал за счет облигаций. По этому бонду выплаты происходят каждый месяц, купон фиксирован.

Не забывайте, что с дохода придется заплатить налог. Это существенно снижает итоговую доходность.

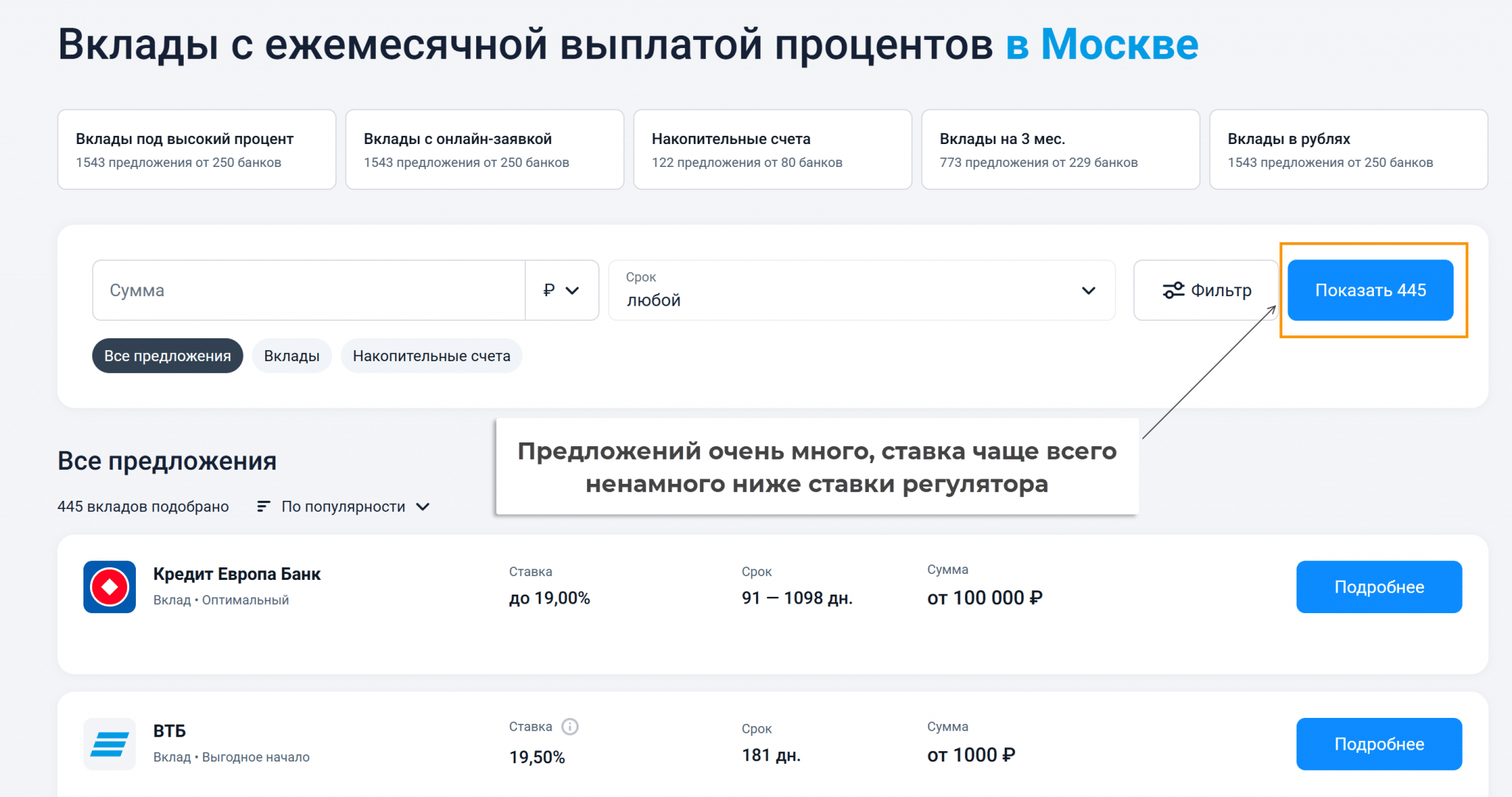

2. Банковский депозит

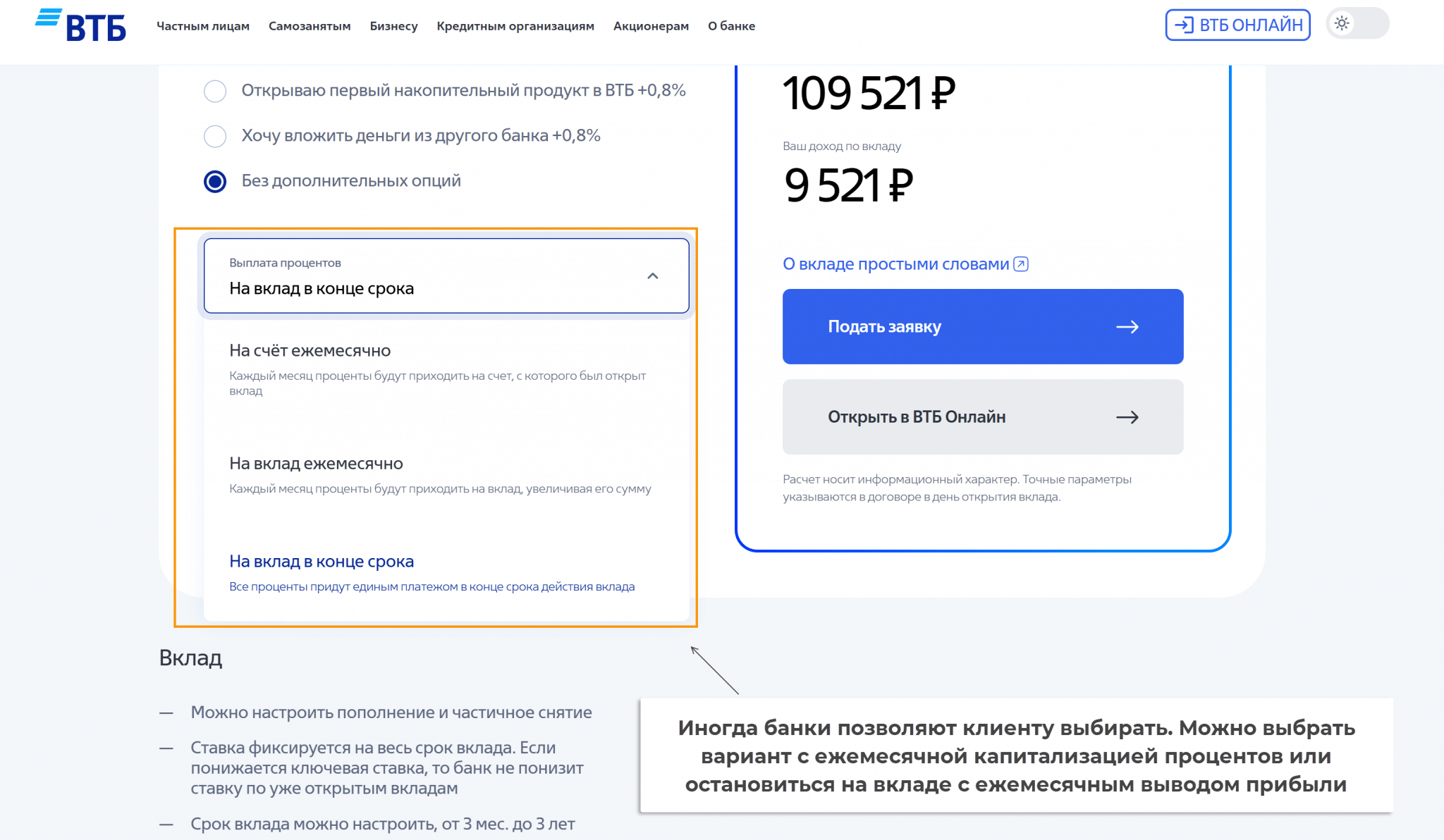

Менее гибкий, но более надежный способ по сравнению с облигациями. Под ежемесячным доходом чаще всего понимается капитализация вклада (доход прибавляется к депозиту и в следующем месяце расчеты ведутся уже с учетом увеличившегося капитала).

Есть предложения, в которых капитализация вклада не производится, вместо этого деньги автоматически отправляются на счет, с которого открывался вклад. Это позволяет выводить деньги ежемесячно, но итоговая доходность будет ниже так как тело вклада остается неизменным, не работают сложные проценты.

В случае с депозитом:

- Есть страховка от АСВ на сумму до 1,4 млн рублей.

- Чаще всего невозможна автопролонгация вклада на прежних условиях.

- Невозможно пополнение и частичное снятие.

Предложений много. Banki.ru выдает больше 100 вариантов вкладов с ежемесячным доходом.

Чаще всего вклады такого типа предлагают открывать на короткий срок – до нескольких месяцев. Но встречаются предложения со сроком в 12+ месяцев.

3. Микрофинансовые организации

МФО давно вышли из категории полумошеннических компаний, единственная цель которых – ограбить население. Центробанк регулирует деятельность таких организаций, есть официальный реестр (можно проверить входить ли МФО в него), есть саморегулируемые организации.

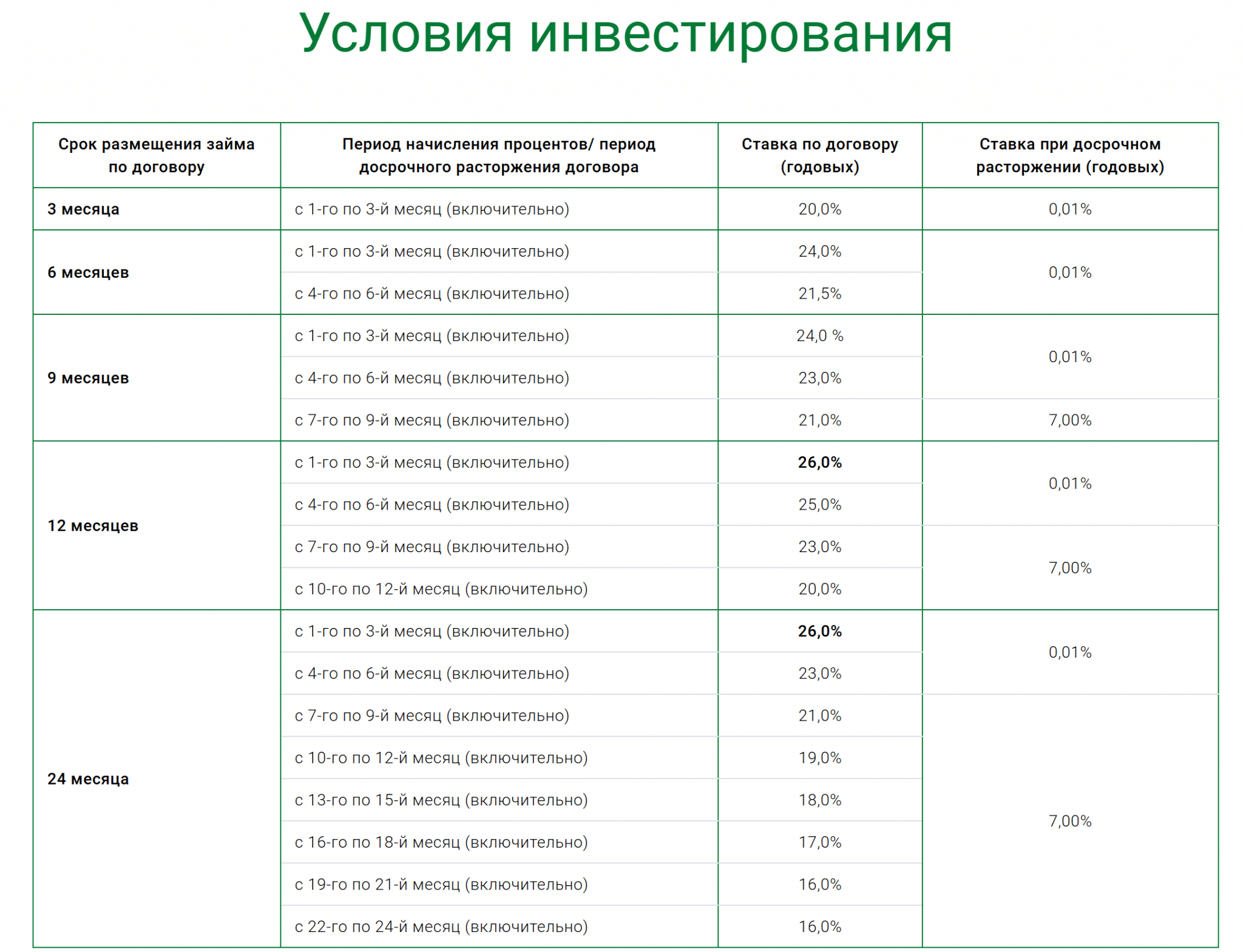

Доходность может быть плавающей. При длительном размещении средств максимальный процент дается на начальной стадии, позже ставка снижается. Например, у Мани Капитал максимальная ставка достигает 23% годовых, но действует она только в первые месяцы. Затем ставка снижается — минимальная доходность составляет 12%.

Необходимость уплачивать налог несколько снижает итоговую доходность. Это еще один сдерживающий фактор.

4. Биржевые ПИФы

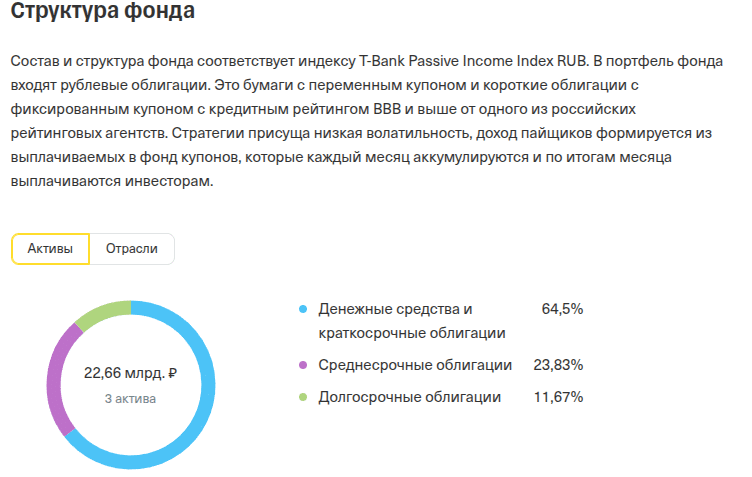

В августе 2024 г. на российском рынке появились биржевые ПИФы с ежемесячными выплатами. Соответствующий БПИФ запустил Т-Капитал (Т-Банк пассивный доход). Позже появились и другие биржевые ПИФы такого типа, например, СОЛИД-Денежный поток.

В деталях состав корзин может отличаться, но общая логика примерно совпадает. Управляющие делают акцент на долговых бумагах (могут использовать и флоатеры, и бонды с фиксированным купоном), это и формирует регулярный доход по паям. Могут использоваться и инструменты денежного рынка, но основа портфеля – облигации.

Это максимально доступный вариант инвестиций, чтобы получить прибыль ежемесячно. Пай Т-Банк пассивный доход в момент запуска стоил 100 рублей.

Доходность этого направления сопоставима со ставкой регулятора.

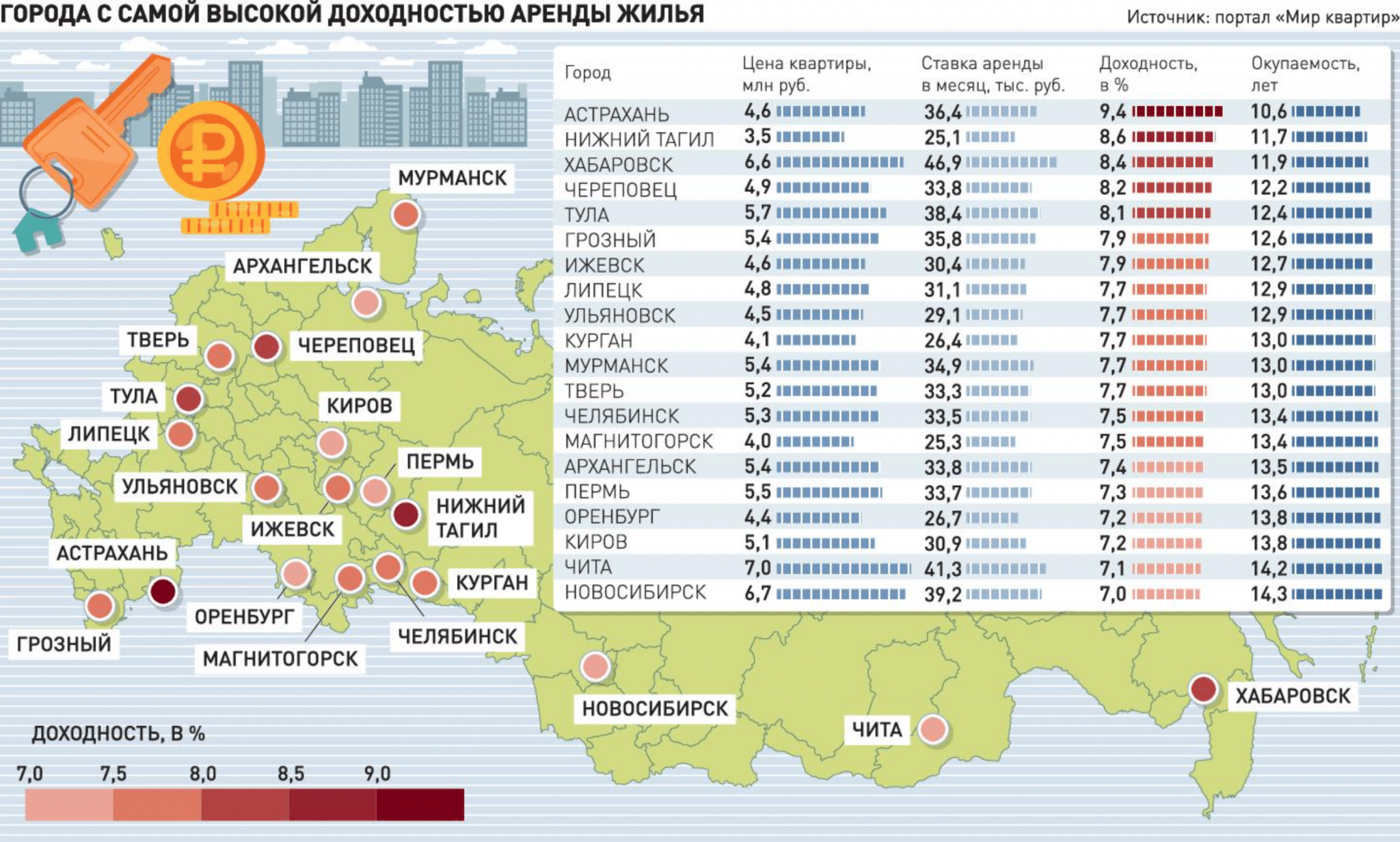

5. Аренда недвижимости

Классический способ получить прибыль ежемесячно – сдавать недвижимость в аренду. Это может быть и жилая (обычная квартира), и коммерческая недвижимость.

В отличие от предыдущих направлений здесь сложнее дать точную оценку доходности. Ценник и востребованность объекта зависит от города, состояния экономики, уровня развития инфраструктуры конкретного района.

Можно опираться на стороннюю аналитику, по данным на 2024 г.:

- Аренда частных домов приносила владельцам в среднем 7,4% годовых.

- Готовые квартиры на первичном рынке – 4,8%, на вторичном – 5,6%.

- Максимальная доходность – 20,7% годовых зафиксирована в Еврейской автономной области (входит в состав ДФО), минимальная – 2,8% в Дагестане.

Если речь идет о развитом регионе и относительно крупном городе, то в первом приближении можно рассчитывать на 5-8% годовых. В случае с частным домом к этому можно добавить пару процентных пунктов.

В случае с недвижимостью владелец получает дополнительную выгоду за счет постепенного удорожания квадратного метра. Рублевая стоимость жилья/коммерческой недвижимости стабильно растет на дистанции.

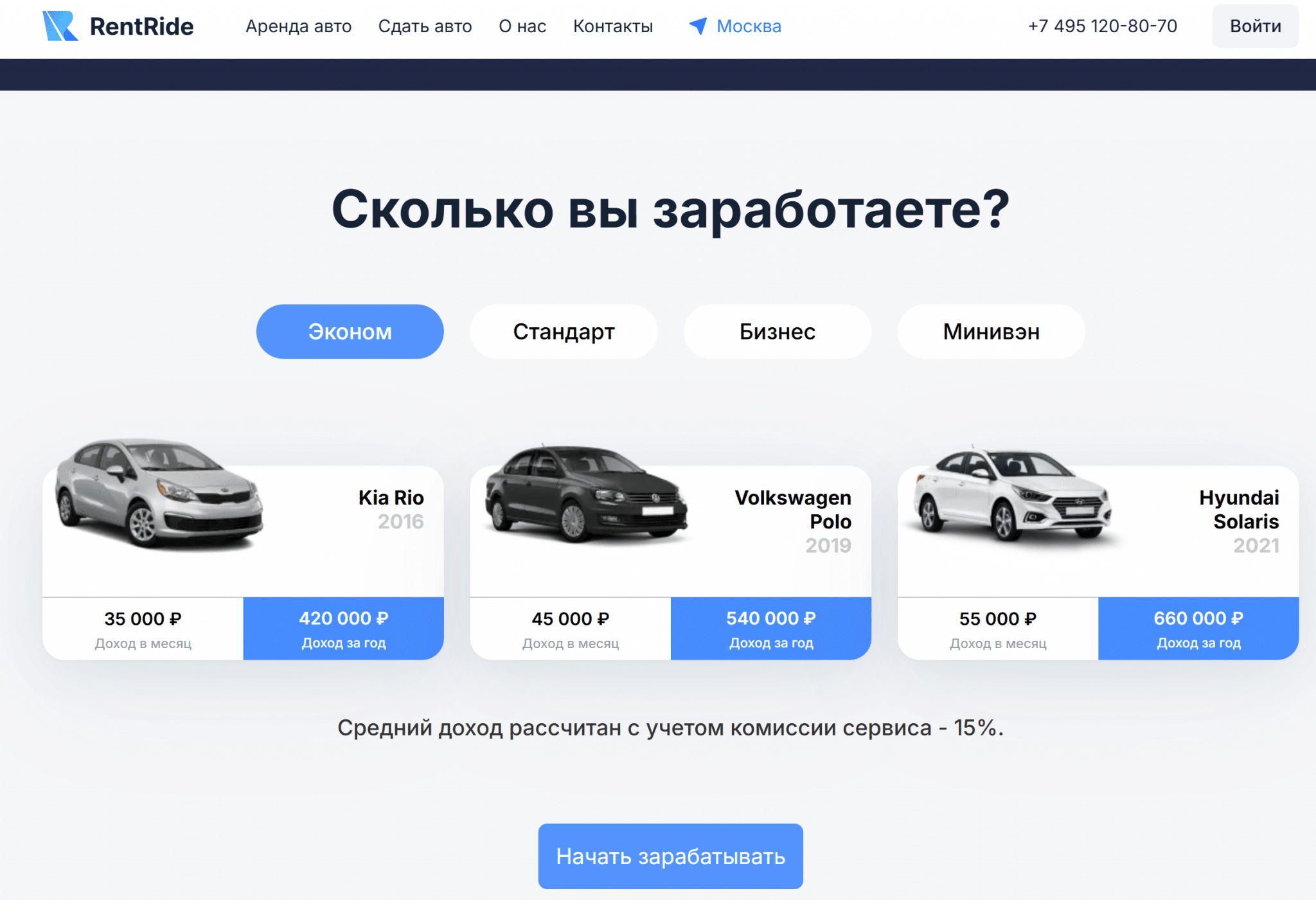

6. Аренда оборудования/автомобилей

Схема предельно проста – автомобиль/какое-либо оборудование сдается в кратко-/долгосрочную аренду. Собственник получает стабильный ежемесячный доход, арендатор – автомобиль/оборудование без необходимости его покупки.

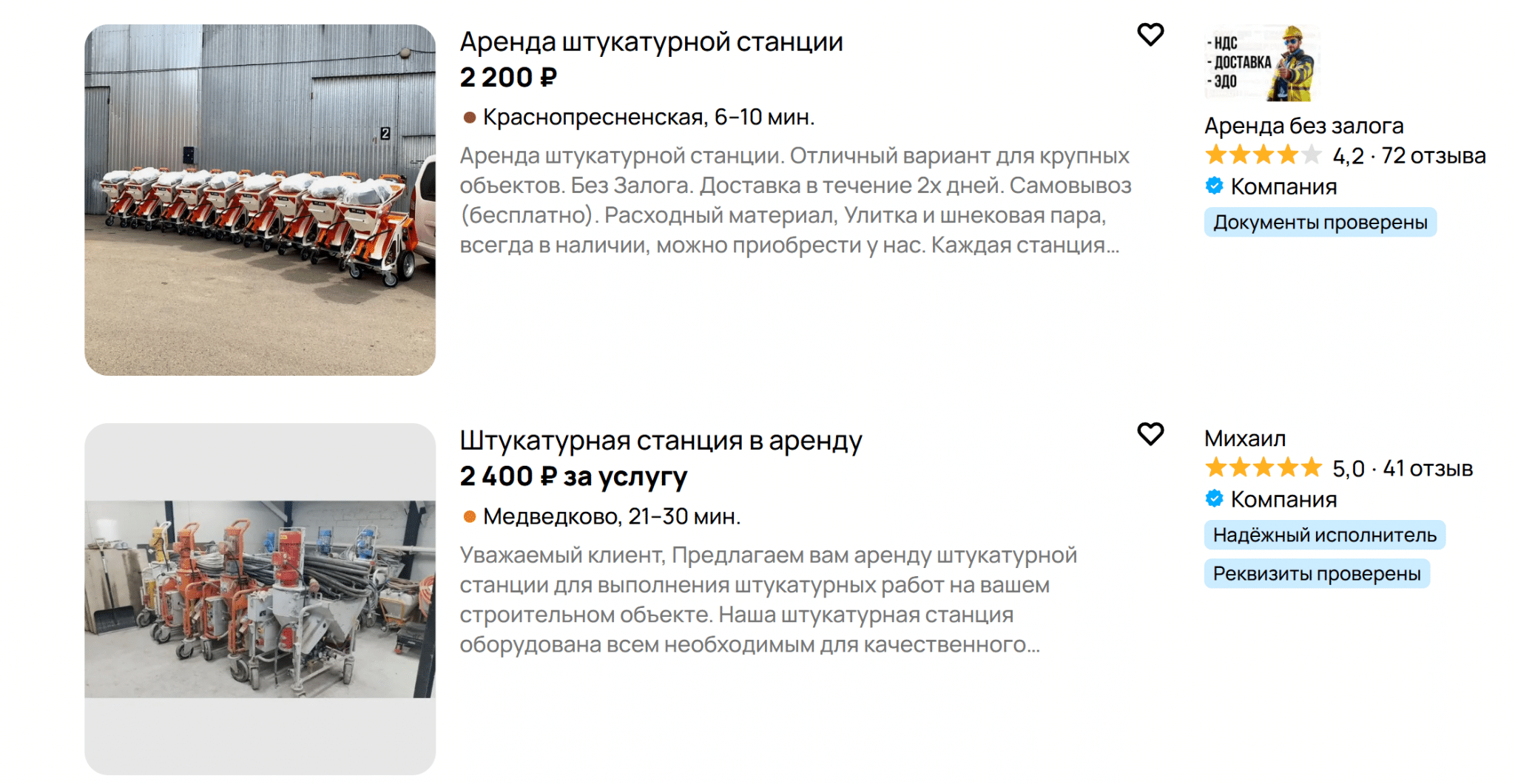

Сдавать можно буквально все, что угодно – от автомобилей под такси до штукатурных станций и прочего профессионального оборудования. Доход зависит от конкретной ниши, типа оборудования (для некоторых важен фактор сезонности), размера города.

В случае с автомобилями есть профильные площадки, они обещают жесткую оценку арендаторов. Здесь обещают неплохой ежемесячный доход и есть хоть какая-то защита от недобросовестных арендаторов.

Автомобили стоят особняком ввиду высокой востребованности. По прочей технике/оборудованию разброс доходности очень большой. Для примерной оценки можно ориентироваться на цены Авито в вашем городе.

Например, в случае со штукатурной станцией в зависимости от модели день аренды обойдется арендатору от 1000-1500 рублей.

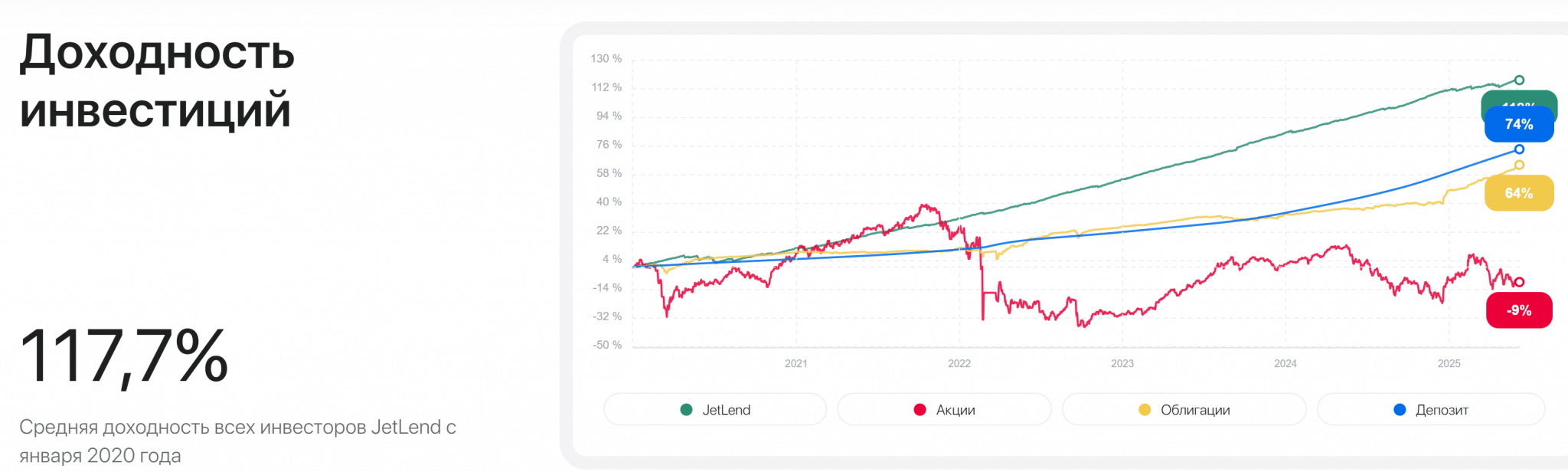

7. Краудлендинг с ежемесячными выплатами

Краудлендинг – хорошее решение вопроса куда инвестировать чтобы получать ежемесячный доход. Правда, для ежемесячного дохода понадобятся платформы с начислением купонов каждый месяц. Это зависит от правил работы конкретной платформы, доход может начисляться и каждый месяц, и в конце срока.

В качестве ориентира доходности можно использовать статистику JetLend. За 5-5,5 лет усредненный инвестор увеличил свой капитал почти на 120%. На аналогичных платформах показатели отличаются, но сильного разброса нет. В целом, доходность превышает ставку центробанка.

8. Акции с ежемесячными дивидендами

На российском рынке акций с ежемесячными дивидендами практически нет — это прерогатива американского фондового рынка. Но для российского инвестора доступ к таким бумагам всё еще возможен через иностранных брокеров или через ETF.

Примеры американских компаний с ежемесячными дивидендами:

- Realty Income (O) — классический REIT (фонд недвижимости), называет себя «The Monthly Dividend Company». Платит дивиденды каждый месяц с 1969 года, более 640 выплат подряд. Текущая дивидендная доходность около 5-6% годовых.

- STAG Industrial (STAG) — еще один REIT, специализируется на промышленной недвижимости. Ежемесячные выплаты с 2012 года, доходность в районе 4-5%.

- Main Street Capital (MAIN) — инвестиционная компания, работающая с малым и средним бизнесом. Помимо ежемесячных дивидендов периодически выплачивает специальные дивиденды. Доходность может достигать 6-7%.

Как получить доступ российскому инвестору:

- Через российские БПИФы — после заморозки фондов FinEx в 2022 году выбор ETF с иностранными активами на Московской бирже существенно сократился. Отдельные управляющие компании предлагают БПИФы на зарубежные активы, но большинство доступны только квалифицированным инвесторам.

- Через статус квалифицированного инвестора — позволяет покупать иностранные ценные бумаги напрямую у российских брокеров.

- Через зарубежных брокеров — самый прямой путь, но с рисками и сложностями вывода средств.

Альтернатива — создание собственного «ежемесячного портфеля»:

Можно составить портфель из российских акций с квартальными дивидендами, подобрав бумаги так, чтобы выплаты приходились на разные месяцы:

- МТС — дивиденды обычно в июле или октябре.

- Сбербанк — традиционно платит в мае или июле.

- ЛУКОЙЛ — выплаты чаще в июне или декабре.

Куда лучше вкладывать

Если позволяет капитал, то можно объединить несколько вариантов, чтобы сбалансировать риск и повысить доходность. Один из вариантов распределения средств, это неплохой вариант для инвестора со скромным капиталом:

- 35% – облигации, ПИФы с ежемесячными купонами.

- 35% – банковский депозит.

- 30% – краудлендинг с ежемесячным начислением процентов и возможностью досрочно выйти из проекта.

Облигации, ПИФы и депозит не требуют крупный капитал для старта. Минимальная сумма в случае с краудлендингом зависит от конкретной площадки, но речь не идет о миллионах рублей.

Варианты с недвижимостью, сдачей автомобилей в аренду и МФО хороши, но требуют миллионных вложений, это подойдет не всем. Оборудование и спецтехника помимо высоких стартовых затрат потребуют еще и более активной работы по поиску арендаторов, ремонту.

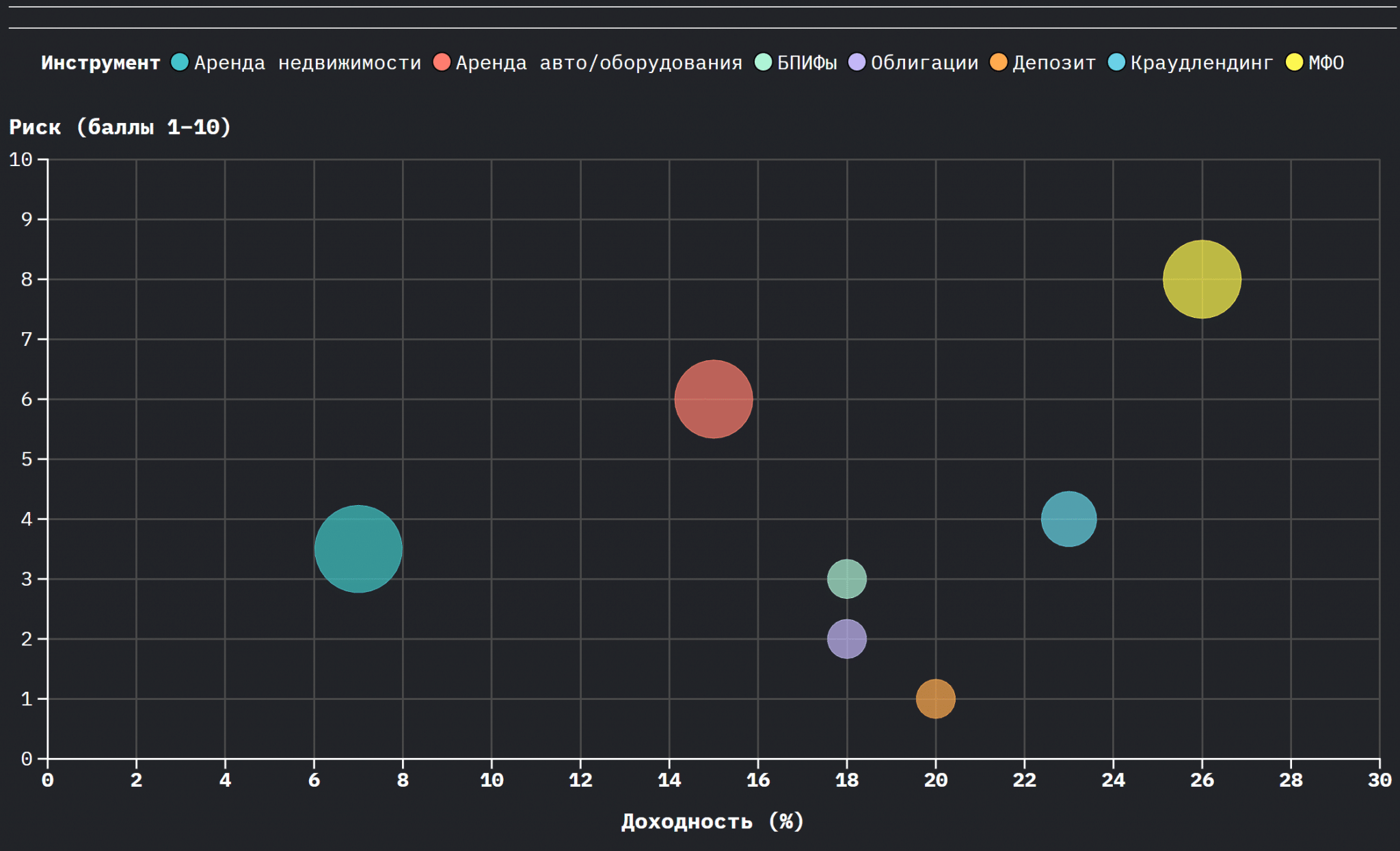

С точки зрения рисков безоговорочный лидер – банковский депозит, аутсайдер – МФО, но это компенсируется высокой доходностью.

На диаграмме выше размер круга соответствует требованию к стартовому капиталу, чем круг больше, тем выше требования.

Заключение

Любой из перечисленных методов дает относительно стабильный доход каждый месяц. При выборе учитывайте не только требования по стартовому капиталу, но и риск, удобство инвестиций, возможность быстрого выхода без штрафных санкций.

В идеале есть смысл работать сразу с несколькими направлениями (облигации, депозит, краудлендинг, БПИФы). Риски останутся низкими, а доходность несколько вырастет по сравнению с вложениями только в депозит или облигации.