Голубой гигант пережил больше технологических эпох, чем любая другая публичная IT-компания: от перфокарт и механических табуляторов до гибридного облака и квантовых процессоров. Для инвестора это рождает парадокс. Столетняя история выплат и предсказуемый денежный поток соседствуют с репутацией «медленного динозавра», который почти десятилетие топтался на месте по выручке. В этом обзоре разберём, из чего складывается выручка IBM, насколько надёжны дивиденды, какие драйверы способны ускорить рост до 2030 года, где скрыты риски — и как российскому инвестору в 2026 году получить доступ к этой бумаге с учётом санкций и налогов.

Что представляет собой IBM

International Business Machines Corporation — американский технологический конгломерат с головным офисом в Армонке (штат Нью-Йорк), один из старейших участников фондового рынка США. Сегодняшняя IBM мало похожа на компанию, которую массовый инвестор помнит по эпохе персональных компьютеров: производство «железа» для конечного пользователя давно продано, а центр тяжести бизнеса сместился в корпоративное программное обеспечение, ИТ-консалтинг и инфраструктуру для крупных предприятий. Чтобы понять инвестиционный тезис, важно сначала разобраться, как компания пришла к нынешней структуре.

История и трансформации

Корни компании уходят в 1911 год, когда финансист Чарльз Флинт объединил несколько фирм в Computing-Tabulating-Recording Company (CTR). В 1924 году под руководством Томаса Уотсона-старшего она получила имя International Business Machines.

Дивиденды компания платит непрерывно с 1916 года — это один из самых длинных платёжных треков на американском рынке. На протяжении XX века IBM была синонимом корпоративных вычислений: мейнфреймы System/360, а затем линейка IBM Z десятилетиями оставались становым хребтом банковских и государственных систем.

Поворотным для понимания современной IBM стало последнее десятилетие. В 2019 году компания закрыла покупку Red Hat за 34 млрд долларов — крупнейшую сделку в своей истории и фундамент стратегии гибридного облака (CIO).

В 2021 году IBM выделила низкомаржинальный бизнес управляемой инфраструктуры в отдельную публичную компанию Kyndryl, чтобы сосредоточиться на ПО и консалтинге с более высокой рентабельностью.

Линию покупок компания продолжила и дальше: в феврале 2025 года закрыта сделка по HashiCorp за 6,4 млрд долларов, а в первом квартале 2026 года — приобретение Confluent с общим вознаграждением 11,6 млрд долларов (SEC 10-Q). Каждая из этих покупок достраивает один и тот же пазл — сквозную платформу для управления данными и приложениями в гибридной среде.

Структура бизнеса

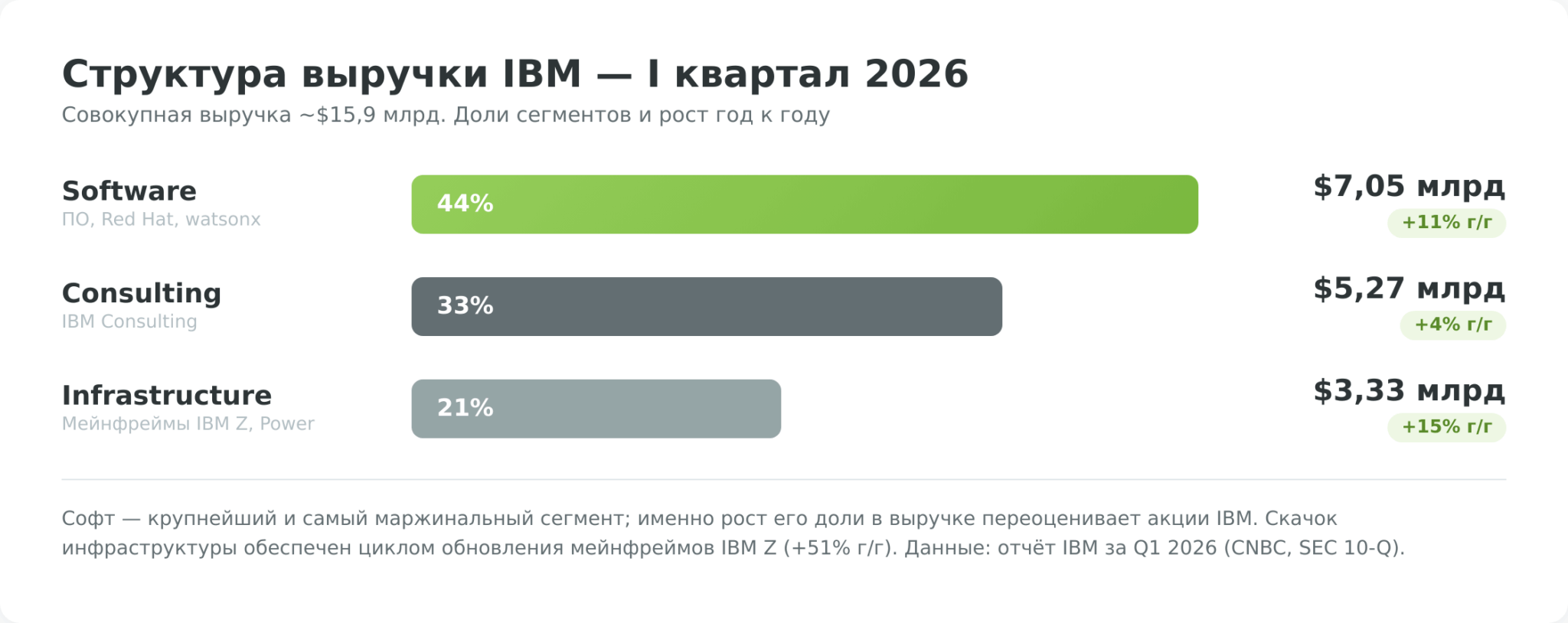

Выручка IBM делится на три операционных сегмента плюс небольшое финансовое подразделение, и понимание их экономики — ключ к оценке бумаги. Цифры ниже приведены по итогам первого квартала 2026 года (CNBC); долгосрочно важны не сами абсолютные значения, а пропорции и направление.

- Software (ПО) — крупнейший и самый ценный для инвестора сегмент, около 7,05 млрд долларов выручки за квартал и примерно 44% совокупных продаж. Сюда входят Red Hat (платформа OpenShift и Linux корпоративного класса), системы автоматизации, данные и ИИ (watsonx), безопасность и транзакционное ПО. Монетизация — преимущественно подписочная и по модели годового повторяющегося дохода, что делает выручку предсказуемой и высокомаржинальной. В первом квартале 2026 года сегмент вырос на 11%, причём Red Hat прибавил 13%, а направление данных — 19%. Это самый быстрорастущий по марже актив компании, и именно его доля в выручке определяет переоценку акций IBM рынком.

- Consulting (консалтинг) — около 5,27 млрд долларов за квартал, примерно треть выручки. IBM Consulting продаёт крупным корпорациям и госсектору проекты внедрения: миграцию в облако, цифровую трансформацию, интеграцию ИИ-решений. Модель — проектная и сервисная, с большой долей человеческого труда, поэтому маржа здесь структурно ниже, чем в ПО, а рост чувствителен к ИТ-бюджетам клиентов. В первом квартале 2026 года сегмент прибавил лишь 4%. Консалтинг — это «воронка», которая втягивает клиента в экосистему и затем подтягивает продажи софта, но сам по себе он разбавляет общую рентабельность.

- Infrastructure (инфраструктура) — около 3,33 млрд долларов, примерно пятая часть выручки. Ядро — мейнфреймы IBM Z и серверы Power, на которых до сих пор работают критичные системы банков, страховых компаний и авиаперевозчиков. Сегмент цикличен и движется волнами вслед за обновлением модельного ряда мейнфреймов: в первом квартале 2026 года на фоне выхода нового поколения IBM Z выручка подскочила на 15%, а сами мейнфреймы — на 51%, что подняло маржу сегмента до 15,8% против 8,6% годом ранее. Между пиками циклов инфраструктура, наоборот, тормозит, поэтому воспринимать её рост линейно нельзя.

- Четвёртый, небольшой блок — Financing — кредитует клиентов под покупку оборудования и ПО IBM. Он невелик по выручке, но именно из-за него на балансе компании висит крупный «финансовый» долг, который не нужно путать с операционным (об этом ниже).

Финансовые показатели акций IBM

Разобравшись со структурой, перейдём к деньгам. Текущая цена, капитализация и мультипликаторы видны в живом виджете выше — они меняются ежедневно. Здесь важнее следующая картина: траектория выручки, качество денежного потока и долговая нагрузка.

Выручка и операционная маржа

Главный сдвиг в инвестиционном профиле IBM — компания снова растёт по выручке после долгих лет стагнации и сокращения. По итогам 2025 года выручка достигла 67,5 млрд долларов против 62,7 млрд годом ранее — рост на 8% (IBM Newsroom). Для компании, которую годами критиковали за «сжатие», это заметный перелом.

Драйвер очевиден из разбивки сегментов: софт и инфраструктура растут двузначными темпами, тогда как консалтинг прибавляет скромнее. Чем выше доля ПО в общей выручке, тем выше совокупная маржа и тем дороже рынок готов оценивать каждый доллар продаж — это и есть механизм переоценки бумаги.

Стоит отдельно понимать разницу между отчётной (GAAP) и скорректированной (non-GAAP) прибылью. IBM много лет несёт крупные неденежные расходы на амортизацию приобретённых активов и периодические списания, поэтому чистая прибыль по GAAP сильно колеблется от квартала к кварталу.

В первом квартале 2026 года скорректированная операционная прибыль на акцию составила 1,91 доллара, прибавив 19% год к году. Именно non-GAAP EPS и свободный денежный поток — те метрики, на которые ориентируется менеджмент при планировании дивидендов.

Денежный поток и долг

Денежный поток — самая сильная сторона IBM и фундамент дивидендного тезиса. По итогам 2025 года свободный денежный поток (FCF) составил 14,7 млрд долларов, увеличившись на 2,0 млрд к предыдущему году. Это та «живая» сумма, из которой компания платит дивиденды, гасит долг и финансирует покупки, и она кратно превышает годовые дивидендные обязательства — запас прочности здесь существенный.

С долгом ситуация требует аккуратного прочтения, и это типичная ловушка для новичка. Совокупный долг IBM на конец 2025 года вырос примерно на 6,3 млрд и достиг 61,3 млрд долларов, но из этой суммы около 15,1 млрд приходится на долг финансового подразделения IBM Financing (SEC 8-K).

Финансовый долг обеспечен портфелем клиентских кредитов и по экономической природе ближе к активу банка, чем к «дыре» в балансе промышленной компании. Поэтому при оценке реальной закредитованности корректно вычитать его из общей цифры. Часть нового долга компания привлекла под будущие сделки и погашение предстоящих выпусков — то есть это не признак стресса, а управление ликвидностью.

Сравнение с конкурентами

У IBM нет одного прямого конкурента — компания пересекается с разными игроками на каждом из своих рынков, и это важно для оценки её устойчивости. В гибридном облаке и корпоративном ПО она конкурирует с Microsoft, Oracle и публичными облаками Amazon и Google.

В ИТ-консалтинге — с Accenture, Deloitte и Capgemini. В мейнфреймах же у IBM фактически монопольное положение: это нишевый рынок с почти непреодолимым порогом входа, где десятилетиями накопленная база критичных приложений делает миграцию на чужую платформу слишком дорогой и рискованной для клиента. Этот «ров» (moat) — главное структурное отличие IBM от облачных гиперскейлеров: компания не пытается выиграть гонку гипермасштаба, а защищает прибыльные ниши, куда конкурентам экономически невыгодно заходить.

Позиционировать акции IBM как «дешёвую альтернативу» технологическим лидерам было бы упрощением. Компания торгуется и оценивается рынком иначе, чем гиперскейлеры: медленнее растёт, но платит крупный дивиденд и генерирует стабильный денежный поток.

Дивиденды IBM

Для значительной части держателей акции IBM — это в первую очередь дивидендная история, поэтому разберём её детально: трек выплат, текущую доходность, коэффициент выплат и перспективы политики.

История выплат

IBM выплачивает дивиденды непрерывно с 1916 года и в апреле 2026 года повысила квартальную выплату 31-й год подряд — до 1,69 доллара на акцию (IBM Newsroom). Такой трек формально относит компанию к категории «дивидендных аристократов» — эмитентов индекса S&P 500, наращивающих выплату 25+ лет без перерыва. Для консервативного инвестора это сигнал предсказуемости: компания прошла через рецессии, смену технологических укладов и собственную болезненную реструктуризацию, ни разу не урезав дивиденд.

Доходность и коэффициент выплат

Текущую дивидендную доходность смотрите в виджете — она колеблется вслед за ценой и на момент публикации составляет около 2,3%. Это заметно выше доходности большинства технологических компаний, но ниже, чем у классических дивидендных «коров» из коммунального или сырьевого секторов. Важнее доходности — устойчивость выплаты, и здесь у IBM есть нюанс, который стоит понимать.

Коэффициент выплат (payout ratio) по отчётной прибыли GAAP высок — около 0,88, то есть почти вся бухгалтерская прибыль уходит на дивиденды. На первый взгляд это тревожный сигнал. Но GAAP-прибыль занижена неденежной амортизацией приобретённых Red Hat, HashiCorp и других активов, поэтому она плохо отражает реальную способность платить.

Корректнее считать покрытие от свободного денежного потока: при годовом дивиденде около 6,76 доллара на акцию и примерно 0,9 млрд акций в обращении совокупные выплаты составляют порядка 6,2 млрд долларов — менее половины FCF в 14,7 млрд. По денежному потоку дивиденд покрыт с большим запасом, и именно поэтому компания продолжает его повышать, несмотря на пугающий GAAP-коэффициент.

| Показатель дивиденда IBM | Значение (2026) | Как читать |

|---|---|---|

| Годовой дивиденд на акцию | ≈ 6,76 $ | квартальная выплата ≈ 1,69 $ ×4 |

| Дивидендная доходность | ≈ 2,3% | зависит от цены — смотрите виджет |

| Payout по GAAP-прибыли | ≈ 0,88 | завышен из-за неденежной амортизации |

| Payout по FCF | ≈ 42% | реальное покрытие — с запасом |

| Лет роста подряд | 31 | статус «дивидендного аристократа» |

Данные: GuruFocus, IBM Newsroom на дату публикации. Точные текущие значения — в живом виджете.

Перспективы дивидендной политики

Ключевая особенность дивиденда IBM — медленный темп повышений. Последние годы прибавки символические: около 0,6% в год, то есть фактически копеечные надбавки к квартальной выплате. Компания приоритезирует сохранение статуса аристократа и направление денежного потока на сделки M&A и сокращение долга, а не на агрессивный рост выплат.

Для инвестора это означает: акции IBM дают высокую стартовую доходность, но плохо защищают от инфляции через рост дивиденда — реальная покупательная способность выплаты со временем размывается, если инфляция превышает темп повышения. Этим IBM отличается от «дивидендных растишек», где низкая стартовая доходность компенсируется быстрым ростом купона. Здесь логика обратная: берёте доход сейчас, но без существенной индексации в будущем.

Драйверы роста акций IBM до 2030 года

Дивиденд объясняет, почему бумагу держат, но не объясняет, почему акции IBM в последние два года переоценились рынком. За переоценкой стоят три технологических драйвера, на которые компания делает ставку.

Гибридное облако и Red Hat

Стратегическая идея IBM проста и отличается от подхода гиперскейлеров: не заставлять корпорацию выбирать между своим дата-центром и публичным облаком, а дать инструмент, который управляет приложениями одновременно везде — в собственной инфраструктуре, в облаках Amazon, Microsoft и Google. Технологическая основа этого подхода — Red Hat OpenShift, и именно ради неё была совершена сделка на 34 млрд долларов.

Покупки HashiCorp (управление инфраструктурой как кодом) и Confluent (потоковая обработка данных в реальном времени) достраивают платформу до сквозного стека. Логика в том, что крупный банк или ритейлер не мигрирует целиком в одно облако из соображений надёжности и регуляторики — а значит, нейтральный «дирижёр» гибридной среды становится для него критичным поставщиком с высокими издержками переключения.

Корпоративный искусственный интеллект watsonx

Второй драйвер — платформа корпоративного ИИ watsonx, запущенная в 2023 году и расширенная в 2026-м. В отличие от потребительских чат-ботов, IBM целится в зарегулированные отрасли, где важны управляемость, объяснимость моделей и работа с собственными данными клиента за периметром компании. Накопленный портфель заказов в генеративном ИИ к началу 2026 года превысил 12,5 млрд долларов.

Но здесь скрыт нюанс, который часто упускают восторженные обзоры: более 80% этого портфеля приходится на консалтинг — низкомаржинальные проекты внедрения, а не на высокомаржинальные подписки на софт.

Инвестиционная ставка состоит именно в том, что со временем доля софтверной части ИИ-портфеля будет расти, подтягивая совокупную маржу. Пока это гипотеза, подтверждаемая квартал за кварталом, а не свершившийся факт.

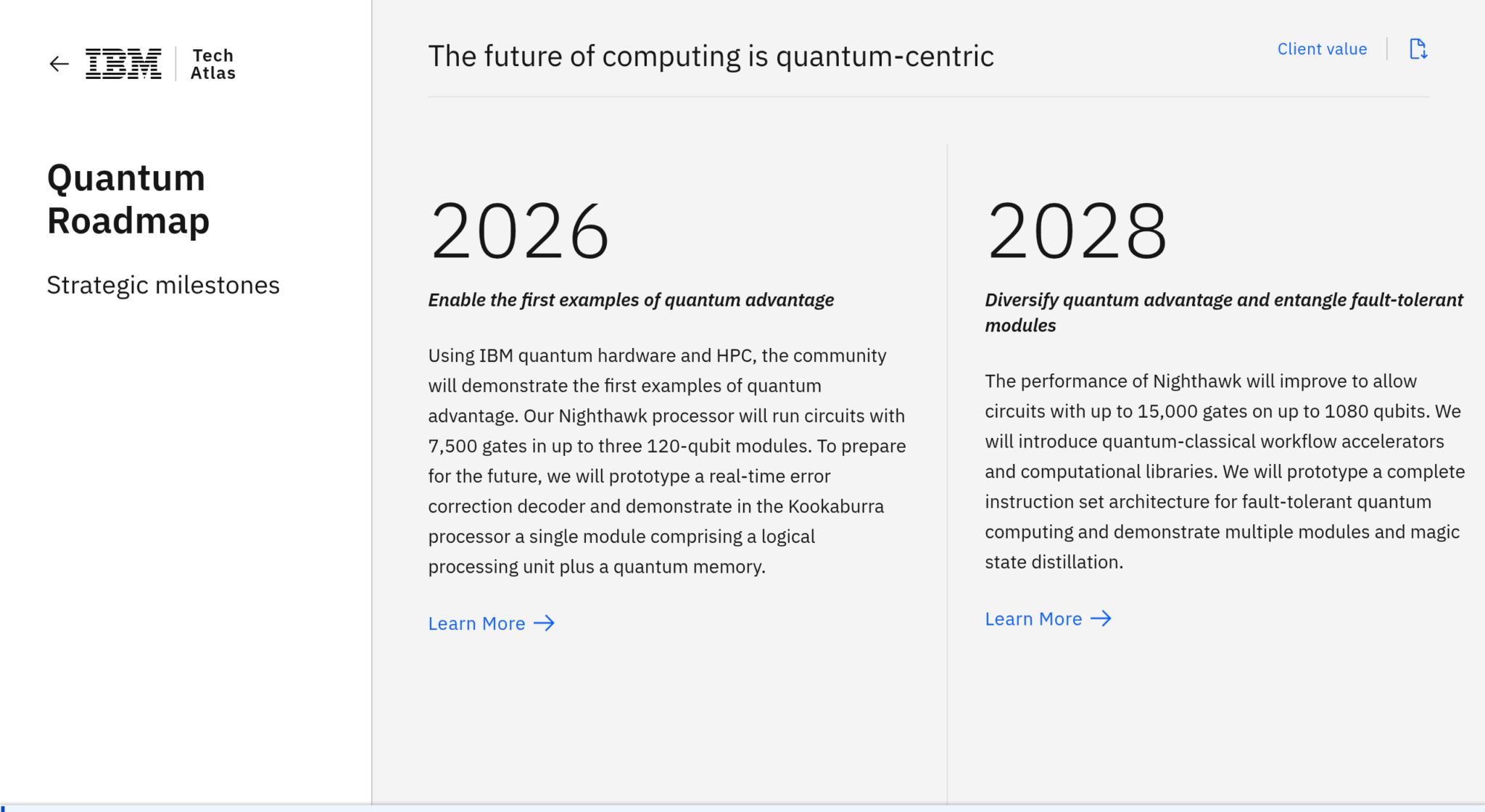

Квантовые вычисления

Третий драйвер — самый долгосрочный и спекулятивный. IBM — один из лидеров в квантовых вычислениях, и компания опубликовала детальную дорожную карту: модуль Kookaburra с квантовой памятью в 2026 году и первый крупномасштабный отказоустойчивый квантовый компьютер Starling, строящийся в Покипси (штат Нью-Йорк), с целью 200 логических кубитов и ста миллионов операций к 2029 году (PR Newswire).

Для инвестора важно трезво оценивать вклад этого направления: в ближайшие годы квант почти не влияет на выручку и остаётся скорее опционом на технологическое лидерство и репутационным активом, чем источником денежного потока. Закладывать квантовую премию в текущую оценку акций IBM преждевременно — это история на горизонт за пределами 2030 года.

Риски инвестирования в акции IBM

Риски IBM делятся на структурные, отраслевые и специфические для российского инвестора.

Структурные риски и темп роста

Главный структурный риск — невысокий органический темп роста. Даже после разворота выручка прибавляет около 8% в год, и значительная часть этого роста обеспечена покупками компаний, а не внутренним развитием. Стратегия «рост через M&A» работает, пока денежный поток позволяет покупать, но она же наращивает долг и гудвилл на балансе, создавая риск будущих списаний, если приобретённый бизнес не оправдает ожиданий.

Вторая сторона той же проблемы — высокая база сравнения: всплеск выручки мейнфреймов на 51% в первом квартале 2026 года объясняется циклом обновления IBM Z, и через год-полтора эта база сыграет против отчётности, когда цикл пройдёт пик.

Конкуренция и зависимость от консалтинга

Второй риск — давление со стороны облачных гиперскейлеров и зависимость от низкомаржинального консалтинга. Amazon, Microsoft и Google инвестируют в ИИ-инфраструктуру суммы, кратно превышающие весь капитальный бюджет IBM, и в некоторых сегментах гибридного облака конкуренция идёт на их условиях.

При этом большая доля ИИ-портфеля IBM — это консалтинговые проекты, чувствительные к ИТ-бюджетам клиентов: в случае рецессии и сокращения корпоративных расходов именно консалтинг просядет первым, а он формирует около трети выручки. Тезис о переходе ИИ-портфеля в высокомаржинальный софт пока не доказан и остаётся главной развилкой инвестиционного сценария.

Геополитика, валюта и риски для инвестора из РФ

Для инвестора-резидента РФ к фундаментальным рискам добавляется инфраструктурный слой, не связанный с самим бизнесом IBM. Доступ к американской бумаге возможен в 2026 году преимущественно через зарубежных брокеров и зависит от статуса квалифицированного инвестора и санкционного фона, который может меняться. Существует риск блокировки или ограничения операций с иностранными ценными бумагами на стороне депозитарной инфраструктуры — это не гипотетический сценарий, а реальность, с которой часть российских инвесторов столкнулась после 2022 года.

Добавьте валютный риск: доход номинирован в долларах, и переоценка рубля влияет на рублёвый результат как в плюс, так и в минус, а также формирует налоговую базу (об этом в разделе о налогах). Эти риски нужно оценивать отдельно от качества самого эмитента.

Прогноз акций IBM и потенциал

Сведём фундаментал и рыночные ожидания воедино. Никакой прогноз не является гарантией, и относиться к таргетам аналитиков следует как к диапазону сценариев, а не как к обещанию.

Консенсус аналитиков

На середину 2026 года консенсус Уолл-стрит по акциям IBM — умеренно позитивный, с преобладанием рекомендаций «покупать» и «держать». Медианные целевые цены по разным выборкам аналитиков расходятся существенно: от значений ниже текущей котировки примерно до 340 долларов в базовом сценарии и выше при оптимистичном (MarketBeat). Такой разброс сам по себе информативен: рынок не пришёл к согласию о том, насколько успешно IBM монетизирует ИИ и гибридное облако.

Часть аналитиков уже заложила переоценку в цену и видит ограниченный потенциал, другая ждёт продолжения роста доли софта. Для инвестора это означает, что бумага не выглядит ни очевидно дешёвой, ни очевидно дорогой — многое зависит от того, подтвердится ли тезис о росте маржи.

Долгосрочный сценарий на 3–5 лет

В базовом сценарии на горизонте трёх-пяти лет акции IBM выглядят как умеренно растущая дивидендная бумага: совокупная доходность складывается из дивиденда около 2,3% плюс однозначный рост котировок при условии, что доля софта продолжит увеличиваться, а денежный поток — финансировать выплаты и сделки.

Оптимистичный сценарий предполагает успешную монетизацию watsonx и ускорение софтверной части ИИ-портфеля, что переоценило бы компанию ближе к мультипликаторам ПО-бизнеса.

Пессимистичный — рецессия, сжатие ИТ-бюджетов и провал консалтинговой части ИИ-ставки, при котором рост выручки замедлится, а высокий долг ограничит гибкость. Квантовые вычисления в этом горизонте остаются опционом без существенного вклада в денежный поток. Какой из сценариев реализуется, зависит от исполнения стратегии и макроэкономики, и заранее это неизвестно.

Преимущества и недостатки акций IBM

Как купить акции IBM из России

Перейдём к практике. После 2022 года прямой доступ российских инвесторов к американским бумагам через локальную инфраструктуру резко сузился, и покупка акций IBM сегодня требует понимания, какие каналы реально работают, а какие закрыты.

Через брокера Just2Trade

Рабочий вариант для резидента РФ — зарубежный брокер, дающий выход на NYSE. В этой роли мы рассматриваем Just2Trade (входит в группу Lime Trading, кипрское подразделение под регулированием CySEC) — брокера с широким доступом к американским рынкам и работой с клиентами из ряда юрисдикций.

Через такого брокера инвестор открывает счёт, проходит верификацию по документам, пополняет счёт и покупает акции IBM напрямую на бирже, где торгуется основной объём бумаги. Принципиальное отличие от российского брокера в том, что зарубежный брокер не является налоговым агентом по российскому НДФЛ — декларировать и платить налог инвестор обязан самостоятельно (подробнее в разделе о налогах).

Альтернативные каналы

Помимо Just2Trade, инвесторы используют брокеров из дружественных юрисдикций — например, структуры в Казахстане и других странах, не присоединившихся к санкциям. У каждого канала свои нюансы по открытию счёта нерезиденту, способам пополнения и валютному контролю, и эти условия меняются, поэтому перед открытием счёта необходимо проверять актуальный статус брокера и доступность операций для граждан РФ.

Покупка акций IBM через российских брокеров на внебиржевом рынке теоретически возможна для квалифицированных инвесторов, но сопряжена с рисками депозитарной инфраструктуры и ограниченной ликвидностью, поэтому как основной канал не рассматривается.

Пошаговая инструкция

Базовый маршрут покупки выглядит так:

- Открыть счёт у зарубежного брокера с доступом на NYSE, например Just2Trade, и пройти верификацию по паспорту и подтверждению адреса.

- Пополнить счёт в долларах доступным способом (банковский перевод из дружественной юрисдикции или иной канал, поддерживаемый брокером).

- Найти бумагу по тикеру IBM на бирже NYSE в торговом терминале.

- Выставить заявку — рыночную для немедленной покупки по текущей цене или лимитную с указанием желаемой цены входа.

- Сохранять брокерские отчёты и подтверждения удержания налога — они понадобятся для декларации 3-НДФЛ в России.

Налоги по акциям International Business Machines для инвестора из РФ

Дивиденды International Business Machines облагаются налогом у источника в США 30% (при поданной форме W-8BEN — 15%), но из-за приостановки СИДН с 2023 года зачёт в России ограничен. Прибыль от продажи — НДФЛ 13–15%, база в рублях: курсовая переоценка может создать налог даже при убытке в валюте. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.