Акции NIO притягивают розничного инвестора низкой ценой и пугают многолетними убытками. Китайская компания строит электромобили, меняет батареи на станциях за несколько минут вместо зарядки и уже вышла на операционную прибыль. Но её бумаги по-прежнему стоят в пересчёте на одну ADR дешевле чашки кофе в центре Москвы. Где здесь шанс вырасти в разы, а где ловушка для тех, кто покупает просто потому, что «дёшево»? Ниже разберём бизнес NIO от трёх автомобильных брендов до сети замены батарей, посчитаем финансы, оценим риск делистинга и размытия капитала. Отдельно расскажем, как купить бумагу из России и сколько придётся отдать налоговой.

Что представляет собой NIO

NIO Inc. проектирует, производит и продаёт смарт-электромобили, а зарабатывает на трёх вещах сразу. На самих машинах, на подписке на батареи и на цифровых сервисах вокруг них. История компании объясняет, почему её бизнес сложился именно таким.

История и трансформации

NIO основал в ноябре 2014 года серийный предприниматель Уильям Ли, которого в Китае знают как Ли Бин, а ранними инвесторами стали интернет-гиганты Tencent и Baidu. Первой громкой заявкой о себе стал электрический суперкар EP9, поставивший рекорд круга для электромобилей на Нюрбургринге. Его выпустили крошечным тиражом, и задача была не продать машину, а доказать, что молодой китайский бренд способен на технологически сложный продукт.

В сентябре 2018 года компания вышла на IPO на Нью-Йоркской бирже и привлекла около 1 млрд долларов при оценке порядка 6,4 млрд. Деньги ушли на расширение модельного ряда и стройку сети обслуживания, но уже через год NIO оказалась на грани банкротства.

К концу 2019 года акции потеряли около 62% от цены размещения, наличность подходила к концу, и до остановки компании оставались недели.

Дальше началась вторая жизнь. NIO вышла в сегмент седанов с моделями ET7 и ET5, в марте 2022 года провела вторичный листинг в Гонконге под тикером 9866 и начала экспансию в Европу.

Самый свежий поворот случился в конце 2025 года, когда компания впервые показала квартальную прибыль по стандарту US GAAP (SEC 6-K). Дорога от «нескольких недель до банкротства» до первой прибыли заняла шесть лет.

Структура бизнеса

Сегодня у NIO не один бренд, а три, и каждый закрывает свой ценовой этаж.

- Флагманский бренд NIO работает в премиуме. Это кроссоверы и седаны серий ES, EL, ET и EC по цене около 300 тыс. юаней и выше, которые соперничают с бензиновыми BMW, Audi и Mercedes, а заодно с премиальными Tesla. На этот бренд приходится большая часть выручки группы, и он же несёт имидж технологического лидера. Покупатель платит за машину, а потом может доплачивать за подписку на батарею, доступ к сети замены и сервисы.

- Второй бренд, Onvo (по-китайски «Лэдао»), нацелен на массовую семью. Его кроссоверы L60 и L90 стоят около 200 тыс. юаней и бьются за того же покупателя, что Tesla Model Y и Li Auto. Это самый быстрорастущий кусок бизнеса. Onvo L90 перешагнул отметку в 50 тыс. поставленных машин, а майские поставки бренда подскочили после выхода модели L80. Чем больше доля Onvo в продажах, тем выше общий объём, но ниже средний чек, поэтому именно он тянет вверх количество и одновременно проверяет маржу на прочность.

- Третий бренд, Firefly (по-китайски «светлячок»), занимает нишу компактного городского электромобиля для дома и экспорта. Он целится в сегмент Mini и smart, а главное, служит тараном для выхода в Европу. Firefly набрал первые 50 тыс. поставок примерно за 11 месяцев и выходит на британский рынок в 2026 году. Для инвестора этот бренд интересен не объёмами внутри Китая, а тем, открывает ли он NIO дверь на западные рынки.

Объединяет все три бренда фирменная сеть замены батарей. Вместо получасовой зарядки машина заезжает на станцию, робот вынимает разряженный аккумулятор и ставит заряженный за несколько минут.

К весне 2026 года NIO построила 3 838 станций замены, а вся инфраструктура NIO Power насчитывала почти 8 850 объектов. В феврале 2026 года сеть прошла отметку в 100 млн замен (NIO). Пятое поколение станций обслуживает сразу три бренда, и это превращает сеть из расходной статьи в потенциальный ров вокруг бизнеса.

Сеть работает в связке с подпиской BaaS (Battery as a Service). Покупатель берёт машину без батареи, что сразу снижает цену на десятки тысяч юаней, а за сам аккумулятор платит ежемесячно. NIO остаётся владельцем батарей, получает повторяющийся доход и собирает данные о деградации ячеек, а при желании может обновлять химию аккумулятора без замены всей машины. Такая модель размывает границу между автопроизводителем и сервисной компанией. В этом её сила и её слабость. Сила в регулярной выручке, слабость в том, что батареи висят на балансе и требуют капитала.

Финансовые показатели

Финансы NIO в 2026 году выглядят иначе, чем годом ранее. Компания впервые за свою историю балансирует у точки безубыточности, и это меняет весь разговор о её акциях.

Выручка и операционная маржа

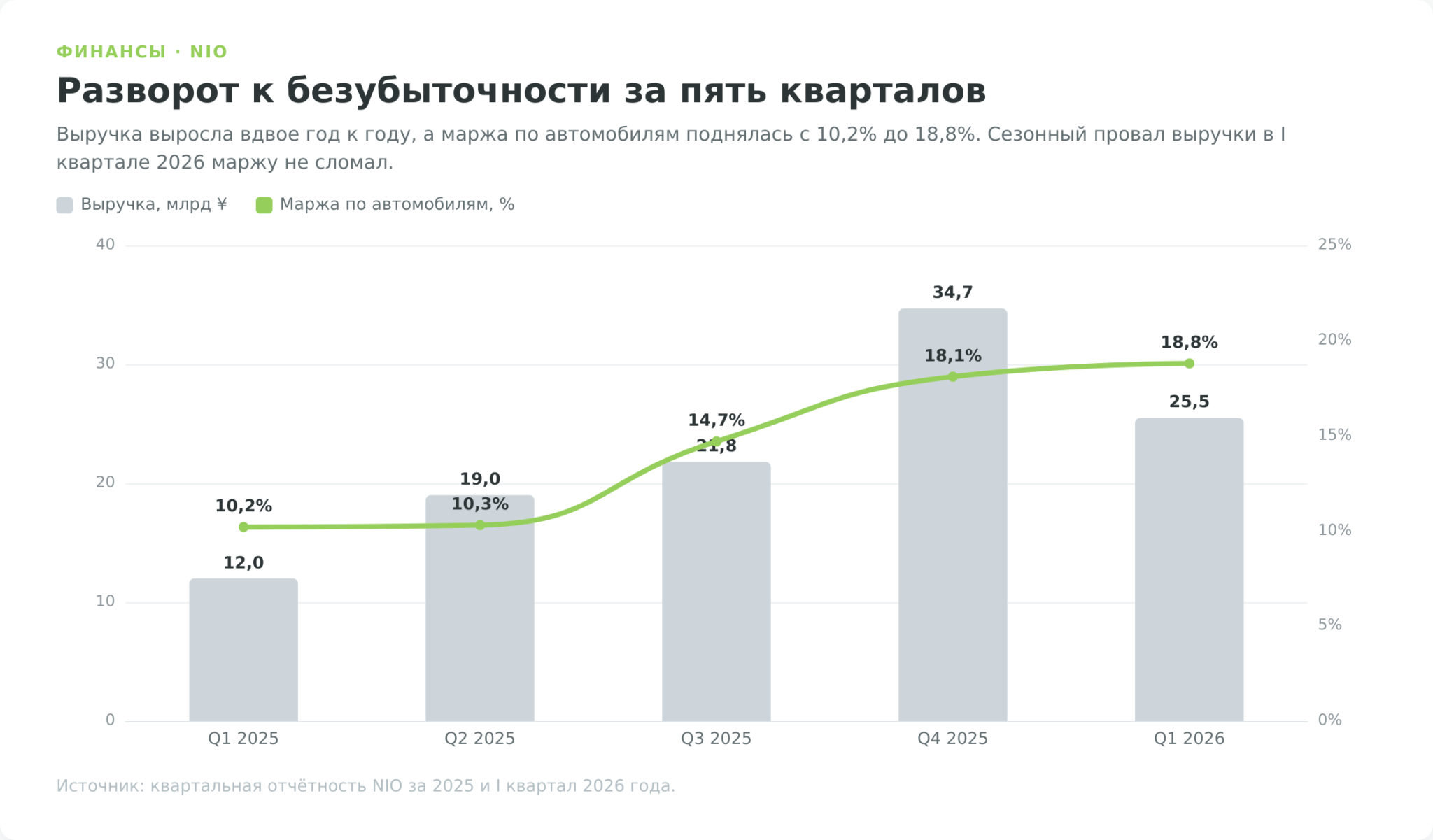

За I квартал 2026 года NIO отчиталась о выручке 25,5 млрд юаней, что на 112,2% больше год к году, при поставках 83 465 машин (SEC 6-K). Валовая маржа поднялась до 19%, а маржа по автомобилям до 18,8%. Это четырёхлетний максимум и четвёртый квартал роста подряд.

Но главная цифра здесь не выручка, а убыток. Чистый убыток по US GAAP сжался до 0,33 млрд юаней, или 332 млн, против 6,8 млрд годом ранее, то есть на 95,1%. Операционная прибыль вышла в плюс второй квартал подряд, а скорректированная чистая прибыль составила 43,5 млн юаней.

Кварталом ранее, в конце 2025 года, NIO показала первую в своей истории квартальную прибыль по GAAP. Сам I квартал 2026 по строгому GAAP снова отрицательный, но убыток символический, а по операционной прибыли и скорректированному показателю компания уже в плюсе.

Денежный поток, ликвидность и долг

Подушка ликвидности у NIO остаётся крупной. На 31 марта 2026 года денежные средства и эквиваленты составляли 8,8 млрд юаней, а вся ликвидная позиция с учётом краткосрочных вложений и депозитов 48,2 млрд юаней (SEC 6-K). Это около 7,0 млрд долларов запаса, которого при нынешнем темпе сжигания хватает надолго.

Обратная сторона баланса тяжелее. Совокупные обязательства на ту же дату достигали примерно 111,7 млрд юаней, из которых текущие 78,6 млрд и долгосрочные 33,1 млрд. Часть из них это авансы и обязательства по подписке на батареи, но игнорировать такой долг нельзя.

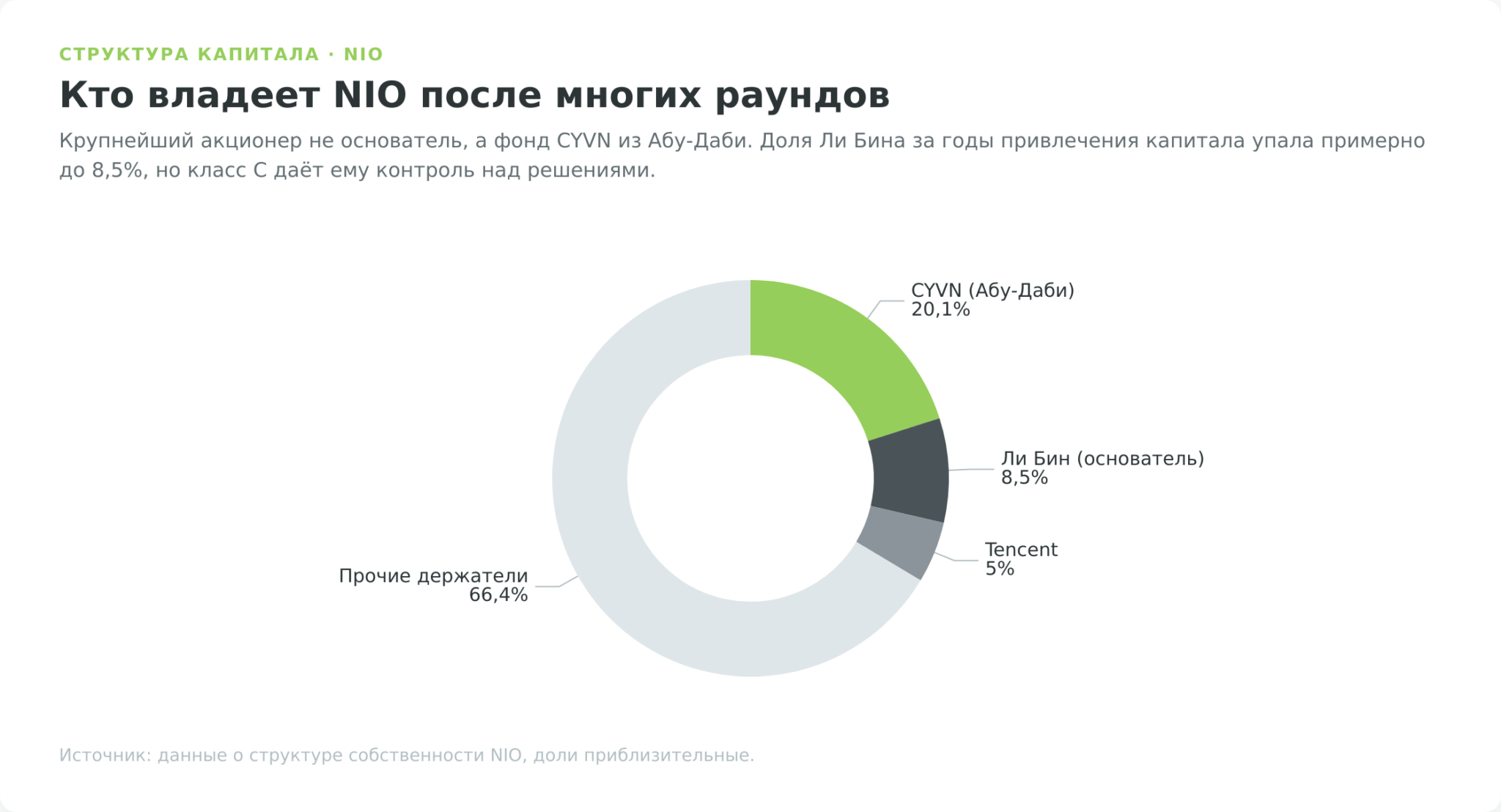

Эту подушку компания во многом не заработала, а привлекла со стороны. В декабре 2023 года фонд CYVN из Абу-Даби вложил 2,2 млрд долларов, выкупив 294 млн новых акций класса А по 7,50 доллара.

На момент сделки CYVN получил долю около 20,1% капитала, но после последующих размещений она размылась примерно до 17,9%. CYVN остаётся крупнейшим акционером, основатель Ли Бин держит около 8,5%, Tencent около 7,5%. Цена сделки в 7,50 доллара заметно выше уровней, на которых бумага провела большую часть времени после неё. Каждый такой раунд спасал ликвидность и одновременно размывал долю прежних держателей. Это ключевой риск, к которому вернёмся в отдельном разделе.

Сравнение с конкурентами

NIO не существует в вакууме. По итогам I квартала 2026 года её выручка даже обошла выручку прибыльной Li Auto, у которой было 23,0 млрд юаней при 95 142 поставленных машинах. При этом по числу машин NIO пока уступает. В одной цифре видна и сила, и проблема. Средний чек у NIO выше, а устойчивой прибыли всё ещё нет.

Чтобы оценить место NIO, полезнее смотреть не на квартальные цифры, которые быстро устаревают, а на структурное позиционирование.

| Компания | Сегмент и привод | Прибыльность | Главное структурное отличие |

|---|---|---|---|

| NIO | Премиум плюс массовый, чистый электро (BEV) | У точки безубыточности | Сеть замены батарей и подписка BaaS |

| Li Auto | Премиальные семейные SUV, гибрид с генератором (EREV) и BEV | Стабильно прибыльна | Запас хода без зарядной тревоги |

| XPeng | Средний и массовый, BEV | Около безубыточности | Ставка на автопилот и ПО |

| BYD | Массовый рынок, BEV и PHEV | Крупно прибыльна | Вертикальная интеграция, масштаб и цена |

| Xiaomi (EV) | Премиум-массовый, BEV | Новый игрок, быстрый рост | Экосистема «смартфон плюс автомобиль» |

| Tesla (Китай) | Премиум, BEV | Прибыльна | Бренд, зарядная сеть и софт |

NIO остаётся одним из первой тройки китайских электромобильных стартапов вместе с XPeng и Li Auto, но эта тройка давно перестала быть закрытым клубом. Снизу давит BYD ценой и масштабом, сбоку врывается Xiaomi со своей армией поклонников смартфонов, а сверху держит планку Tesla.

Путь к прибыльности

У NIO нет дивидендов, и в ближайшие годы их не появится. Для дивидендного инвестора это повод сразу закрыть вкладку, но за отсутствием выплат стоит вся логика компании роста.

Почему NIO не платит дивиденды

NIO ни разу за свою историю не выплачивала дивиденды. И это не упущение, а осознанный выбор. Компания, которая только что выползла из убытков, возвращает каждый заработанный юань обратно в бизнес. В новые модели, в сеть замены батарей, в выход на зарубежные рынки и в разработку автопилота.

Работает простая логика капитала. Пока NIO способна вкладывать деньги в рост с отдачей выше той, что инвестор получил бы от дивиденда, держать прибыль внутри компании выгоднее для самой акции. Дивиденды появляются у автопроизводителей на зрелой стадии, когда рынок насыщен и реинвестировать уже особо некуда. NIO до этой стадии далеко.

Первая прибыль и ориентир 2026 года

Поворотным моментом стал конец 2025 года, когда NIO впервые показала квартальную прибыль по GAAP. Дальше менеджмент поднял планку.

В феврале 2026 года Уильям Ли во внутреннем обращении к сотрудникам подтвердил цель выйти на годовую прибыль по скорректированному показателю (non-GAAP) за весь 2026 год.

Целевая годовая прибыль заявлена по non-GAAP, который не учитывает расходы на вознаграждение сотрудников акциями. По строгому GAAP компания может ещё какое-то время держаться около нуля. Для бизнеса на переломе это нормально, но это не та устойчивая прибыльность, к которой привыкли инвесторы зрелых автоконцернов.

Риск размытия акций

Рост без дивидендов означает постоянную потребность в деньгах, которую NIO много лет закрывала выпуском новых акций и конвертируемых облигаций. Каждый такой шаг увеличивает число бумаг в обращении и уменьшает долю прежнего акционера в будущей прибыли.

Масштаб привлечений впечатляет. Помимо 294 млн новых акций для CYVN в 2023 году, компания не раз размещала конвертируемые облигации. В январе 2021 года NIO выпустила два транша по 750 млн долларов со сроками погашения в 2026 и 2027 годах (NIO IR).

Конвертируемая облигация работает как гибрид. Сначала это долг, но при достижении ценой нужного уровня бумага превращается в акции и пополняет их число в обращении.

Драйверы роста до 2030 года

Чтобы оправдать оценку растущей компании, NIO нужно не просто удержать тонкую прибыль, а кратно нарастить объёмы. Три двигателя такого роста просматриваются уже сейчас.

Масштабирование брендов Onvo и Firefly

Флагманский бренд NIO по своей природе нишевый. Премиальные машины по 300 тыс. юаней не продаются миллионами, и одного этого бренда не хватит, чтобы превратить тонкую прибыль в большую. Поэтому весь расчёт на рост опирается на два младших бренда.

Onvo стал объёмным двигателем. Семейные кроссоверы L60 и L90 по цене около 200 тыс. юаней целят в самый ёмкий сегмент китайского рынка, где правят Tesla Model Y и Li Auto. L90 уже перешагнул 50 тыс. поставок, а выход более доступной L80 расширил линейку вниз. Каждая проданная Onvo приносит меньше денег, чем NIO, зато берёт количеством, а количество как раз и нужно для эффекта масштаба.

Firefly закрывает другой фланг. Этот компактный электромобиль набрал первые 50 тыс. поставок примерно за 11 месяцев и с самого начала задуман с прицелом на экспорт.

Экспансия в Европу и сеть замены батарей

Главный географический козырь NIO лежит за пределами Китая, где идёт изматывающая ценовая война. Компания работает в Германии с 2022 года и постепенно достраивает в Европе сеть замены батарей. Расширение идёт через локальных дистрибьюторов сразу в нескольких странах, включая выход в Чехию, Румынию, Люксембург и Польшу.

Остриём этой экспансии стал Firefly. Бренд специально нацелен на рынки с правым рулём, такие как Великобритания и Таиланд, которые не попадают под карательные пошлины ЕС на китайские электромобили.

Ход тонкий. Вместо лобовой атаки на защищённый тарифами рынок NIO заходит с менее очевидной стороны. Бренд Onvo, по планам компании, доберётся до Европы только к 2027 году.

Для инвестора выход в Европу означает меньшую зависимость от китайской ценовой мясорубки. Но это и новый набор рисков. Европейские пошлины, логистика, сервис на чужих рынках и узнаваемость бренда, которую приходится строить с нуля.

Автопилот NAD и собственные чипы

Третий двигатель не виден на парковке, но именно он определяет, останется ли NIO технологическим лидером. Это связка собственного автопилота и собственного кремния.

В 2026 году компания вывела NIO World Model (NWM), который называет первой в Китае генеративной моделью вождения нового типа. После обновления использование ассистента вождения у владельцев заметно выросло.

Параллельно NIO перешла на собственный чип Shenji NX9031 с пропускной способностью памяти 546 ГБ/с и рассчитывает, что более 80% машин во втором полугодии 2026 года поедут уже на нём.

Поверх железа работает сервисный слой. Подписка на батареи, сеть замены, приложение и сервисы NIO Life создают повторяющуюся выручку, которой нет у обычного автозавода. Пока этот слой невелик, но именно он и есть та история, за которую инвесторы готовы платить премию к простому «китайскому производителю машин».

Риски инвестирования

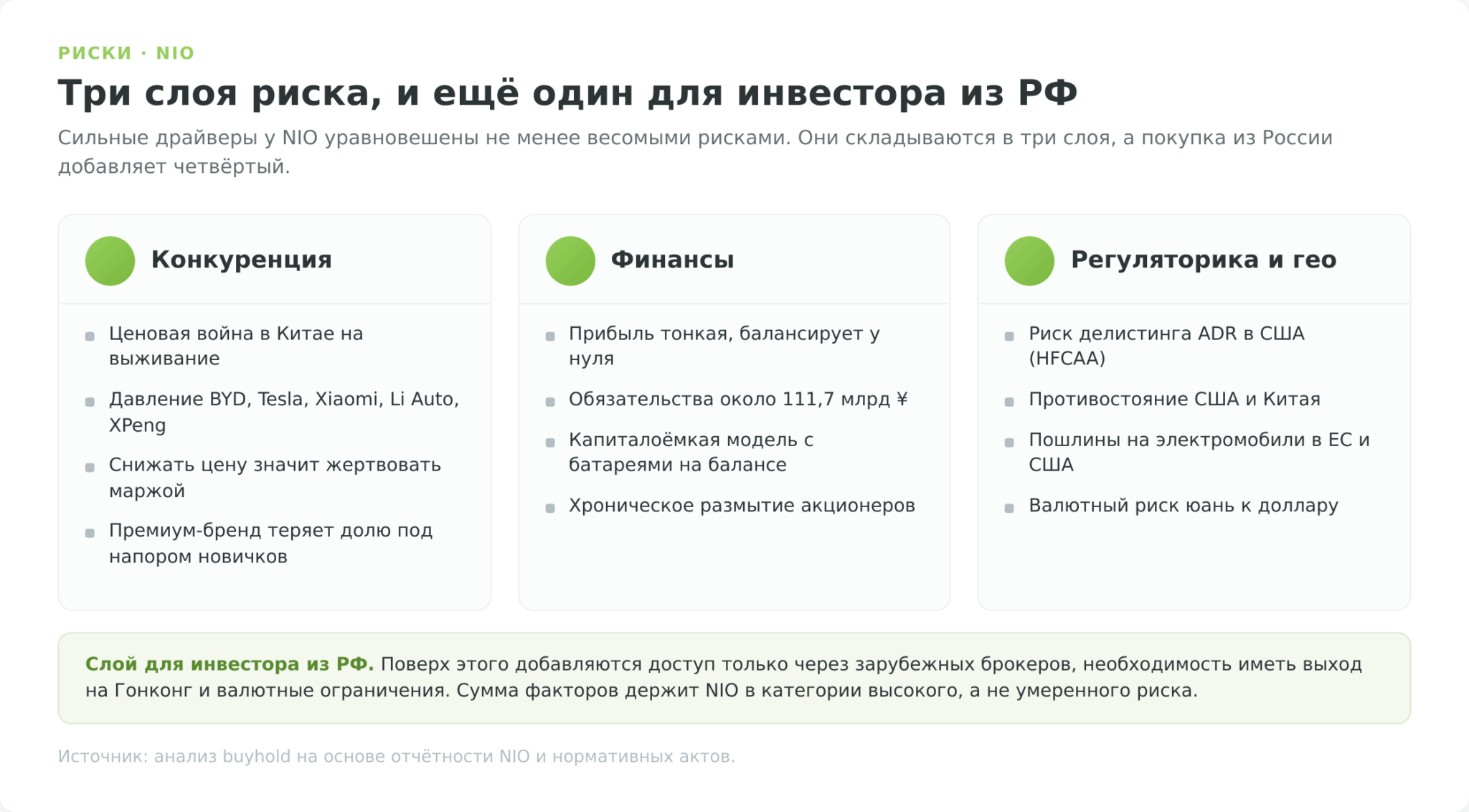

Инвестиционная история NIO держится на сильных драйверах, но рисков у неё не меньше, чем шансов. Они делятся на три слоя, а для российского инвестора добавляется ещё один сверху.

Конкуренция и ценовые войны

Китайский рынок электромобилей превратился в поле боя на выживание. Снизу по цене давит BYD с его масштабом и вертикальной интеграцией, рядом бьются Li Auto и XPeng, а с 2024 года в премиум ворвалась Xiaomi, перенёсшая на автомобили армию поклонников своих смартфонов. Tesla периодически режет цены и тянет за собой весь рынок.

Для NIO с её премиальным позиционированием это двойная угроза. Снижать цену вслед за конкурентами значит жертвовать той самой маржой, которую компания с таким трудом вытянула к 18,8%. Не снижать значит терять долю рынка.

Запас прочности у бизнеса, который только что добрался до точки безубыточности, невелик, поэтому затяжная ценовая война напрямую угрожает всей истории разворота к прибыли. Младшие бренды Onvo и Firefly помогают набирать объём, но они же бьются в самых конкурентных и низкомаржинальных сегментах.

Финансовые риски

О финансовой кухне уже шла речь выше, здесь соберём риски в одном месте. Прибыль NIO пока тонкая, она измеряется десятками миллионов юаней при выручке в десятки миллиардов. Компания балансирует у нуля, а не сидит на устойчивой подушке прибыли.

Вторая проблема это совокупные обязательства около 111,7 млрд юаней и капиталоёмкая модель с батареями на балансе. Сеть замены, ради которой NIO держит склады дорогих аккумуляторов, требует постоянных вложений и сама по себе пока не приносит прибыли.

Третий финансовый риск бьёт именно по миноритарию. Это размытие. История компании сложилась как череда привлечений капитала через новые акции и конвертируемые облигации, и пока NIO растёт быстрее, чем зарабатывает, повод для очередного раунда может появиться снова. Доля прежнего акционера в будущей прибыли при этом уменьшается.

Регуляторные и геополитические риски

Над всеми китайскими ADR висит вопрос делистинга с американских бирж. По закону HFCAA Комиссия по ценным бумагам США обязана запретить торги бумагами иностранной компании, если её аудитора два года подряд не может проверить американский надзор. В 2022 году Китай и США договорились о доступе проверяющих, и острая угроза тогда спала. Но соглашение обратимо.

В феврале 2025 года американская администрация в рамках политики America First оживила применение этого закона, дав понять, что китайские компании, не отвечающие аудиторским требованиям, могут снова оказаться под угрозой исключения с бирж. На начало 2025 года в США торговалось 286 китайских компаний общей капитализацией свыше 1,1 трлн долларов, и NIO одна из них.

К этому добавляются обычные для китайской бумаги проблемы. Геополитическое противостояние США и Китая, торговые пошлины на электромобили в Европе и США, а также валютный риск. NIO зарабатывает в юанях, а её ADR оценивается в долларах, поэтому ослабление юаня к доллару бьёт по долларовой стоимости бумаги даже при стабильном бизнесе.

Для инвестора из России все эти риски ложатся поверх собственных ограничений доступа, о которых дальше в разделе о покупке. Китайская бумага, купленная через зарубежного брокера, соединяет риск делистинга в США, необходимость доступа к Гонконгу и валютные ограничения для российского резидента. Сумма этих факторов держит NIO в категории историй с повышенной, а не умеренной планкой риска.

Прогноз акций и потенциал

Прогноз по акции NIO упирается в один вопрос. Удержит ли компания только что обретённую прибыльность или снова сорвётся в убытки под давлением конкурентов. От ответа зависит, какой из двух сценариев отыграется.

Консенсус Wall Street

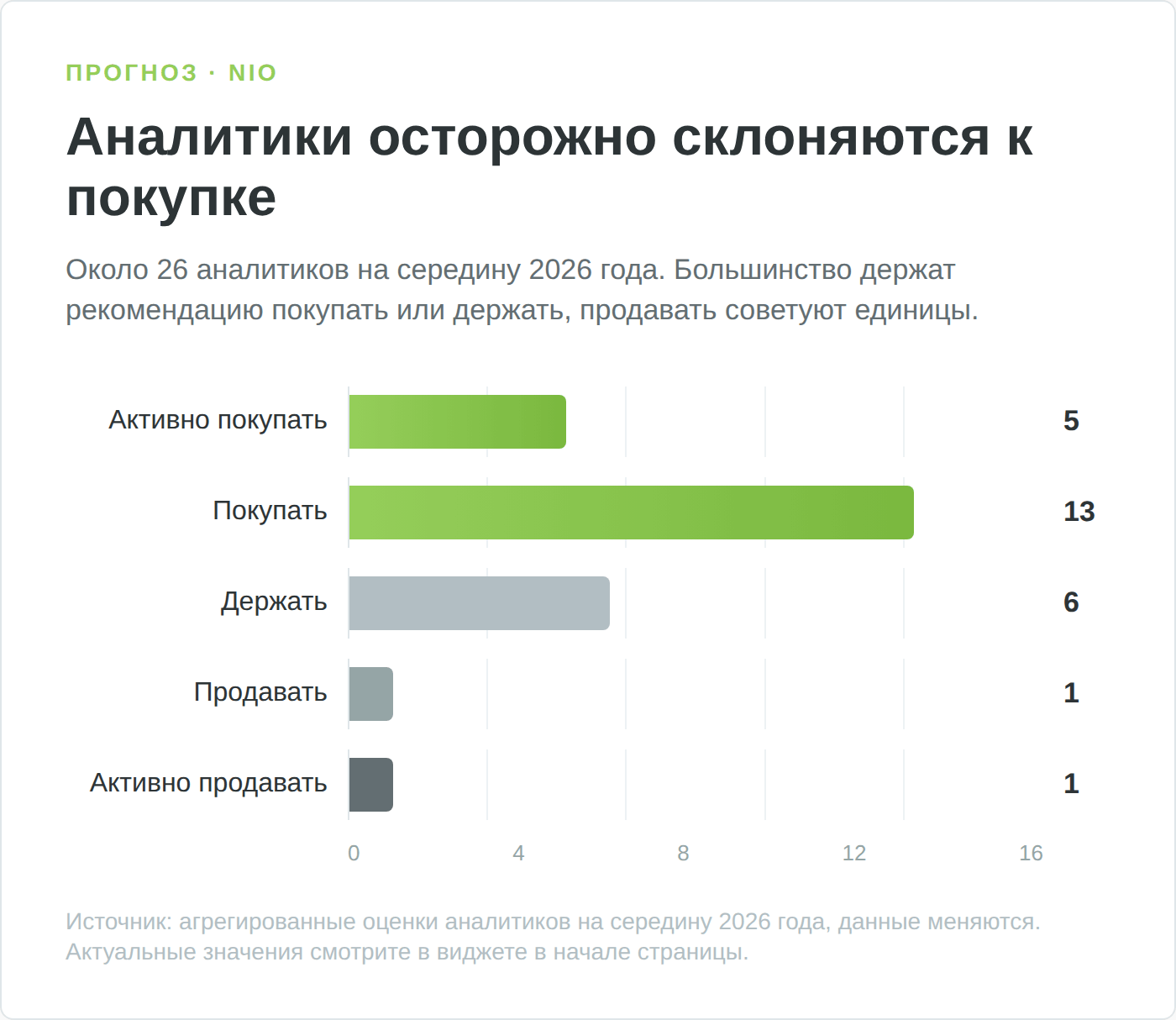

После выхода прибыльного отчёта за конец 2025 года настроение Уолл-стрит к NIO потеплело, и за восемь сессий бумага прибавила около 34% на фоне повышения рекомендаций. Это типичная реакция на перелом в финансах.

Если смотреть на свод оценок, картина смешанная с уклоном в позитив. Большинство аналитиков, покрывающих бумагу, держат рекомендацию покупать или держать, и лишь единицы советуют продавать. Актуальный консенсус и медианный таргет показаны в виджете в начале страницы, они меняются почти ежедневно, поэтому замораживать их в тексте смысла нет.

Верхняя целевая оценка аналитиков примерно вдвое выше нижней. Такая вилка означает, что профессионалы не сходятся во мнении и закладывают в бумагу очень разные сценарии, от уверенного восстановления до затяжной борьбы за выживание. Для инвестора это сигнал, что NIO остаётся ставкой с высокой неопределённостью, а не консенсусной идеей.

Долгосрочный сценарий на 3-5 лет

На горизонте трёх-пяти лет у NIO просматриваются два полярных сценария, и реальность, скорее всего, окажется где-то между ними.

Бычий сценарий строится на том, что разворот к прибыли закрепится. Onvo и Firefly дают объём, маржу удерживают собственные чипы и более дорогой модельный микс, сеть замены батарей превращается в настоящее конкурентное преимущество, а экспансия в Европу открывает рынки за пределами китайской ценовой войны. Если NIO выйдет на устойчивую годовую прибыль и докажет, что умеет масштабироваться без бесконечных допэмиссий, рынок может переоценить бумагу заметно выше текущих уровней.

Медвежий сценарий зеркальный. Ценовая война в Китае не утихает, премиальный бренд NIO теряет долю под напором Xiaomi и BYD, тонкая прибыль снова уходит в минус, а для финансирования роста компания опять размывает акционеров. Поверх этого срабатывает регуляторный риск делистинга или обостряется геополитика. В таком мире низкая цена акции оказывается не скидкой, а честной оценкой проблем.

Какой сценарий вероятнее, сегодня не скажет никто. Честный вывод в том, что NIO остаётся не историей «купить и забыть», а ставкой на конкретный управленческий результат, за которым придётся следить квартал за кварталом.

Плюсы и минусы инвестиций в акции NIO

Как купить акции NIO из России

Купить акции NIO из России сложнее, чем кажется. После 2022 года прямой доступ розничного инвестора к иностранным бумагам через большинство российских площадок закрылся. СПб Биржа, через которую раньше торговали иностранными акциями, попала под санкции США, и часть активов на ней оказалась заморожена. Дорога к американским и гонконгским бумагам теперь идёт в основном через зарубежных брокеров.

Через Just2Trade

Чаще всего российский инвестор приходит к бумаге через брокера Just2Trade. За брендом стоит кипрская компания Lime Trading (CY) Ltd с лицензией CySEC №281/15, которая выросла из американского дисконт-брокера и после 2015 года перешла под инфраструктуру российского «Финама», причём счета россиянам открывает именно эта кипрская структура, а не американская Lime Trading Corp (Just2Trade). Брокер ориентирован на русскоязычного клиента, открывает счета в рублях с порогом от 100 долларов и даёт доступ к NYSE, где торгуется ADR NIO.

Здесь нужна честность, которой требует тема денег. Lime и Just2Trade фигурируют в списке компаний с выявленными признаками нелегальной деятельности на сайте Банка России. Это не значит, что брокер не выплачивает средства, но означает, что он не находится под надзором российского регулятора, и защита по российскому праву в случае спора работать не будет. Любой зарубежный брокер для россиянина остаётся зоной повышенного риска по определению, и выбор в его пользу делают с открытыми глазами.

Альтернативы

Just2Trade не единственный вариант, и замыкаться на нём вслепую не нужно. Доступ к иностранным акциям дают и другие брокеры из дружественных юрисдикций, например структуры с казахстанской или армянской пропиской, а для квалифицированных инвесторов гонконгские и международные брокеры. У каждого свои пороги входа, комиссии и санкционные риски. Развёрнутое сравнение собрано в отдельном материале про иностранных брокеров для россиян.

Отдельно держите в голове статус квалифицированного инвестора. Для покупки многих иностранных бумаг через российскую инфраструктуру он обязателен, а критерии присвоения по размеру активов, оборотам и опыту задаёт указание Банка России. При работе через зарубежного брокера это требование обходится, но взамен инвестор берёт на себя все риски чужой юрисдикции.

Пошаговая инструкция

Путь от регистрации до купленной бумаги укладывается в пять шагов.

- Открыть счёт у зарубежного брокера и пройти верификацию по паспорту, иногда с подтверждением адреса проживания.

- Уведомить ФНС об открытии счёта у иностранной финансовой организации в течение месяца.

- Пополнить счёт, проще всего стейблкоином USDT в сети TRC-20 с зачислением сразу в долларах, рублёвый перевод через инфраструктуру «Финама» работает не у всех из-за санкций.

- Найти бумагу по тикеру NIO на NYSE и выставить заявку на покупку нужного числа ADR.

- Сохранять брокерские отчёты для декларации 3-НДФЛ и ежегодного отчёта о движении средств и ценных бумаг (ОДДС подаётся до 1 июня, для кипрского брокера обязателен при любой сумме).

Налоги по акциям NIO для инвестора из РФ

Дивиденды китайских эмитентов облагаются налогом у источника в КНР/Гонконге (обычно около 10%, для части бумаг — 0%). Прибыль от продажи — российский НДФЛ 13–15% с рублёвой базы и курсовой переоценкой. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.