Вокруг акций Alibaba у российского инвестора всегда два вопроса одновременно: «китайский Amazon по цене вдвое дешевле американских техов — это возможность или ловушка?» и «как их вообще купить, если СПБ Биржа под санкциями?». Компания за один 2025 год выросла на 72%, превратилась из «дешёвой ставки на восстановление Китая» в «китайского чемпиона ИИ» — а затем пережила заметную коррекцию от октябрьского пика $192,67 (2 октября 2025 года) к уровням около $130 на конец мая 2026 года. Ниже — разбор бизнеса Alibaba по сегментам, честный взгляд на упавшую прибыль и дивидендный разворот, оценка регуляторных и геополитических рисков, консенсус аналитиков и практическая инструкция, как российскому инвестору легально купить акции Alibaba?

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой Alibaba Group

Alibaba Group Holding Ltd — это не «китайский интернет-магазин», а конгломерат из нескольких разных по экономике бизнесов, объединённых под одной холдинговой структурой. Понимание этого устройства принципиально для оценки акций: одна часть Alibaba — зрелая денежная машина электронной коммерции, другая — капиталоёмкий венчур в облаке и искусственном интеллекте, который сейчас съедает прибыль ради будущего роста.

Когда в новостях пишут «прибыль Alibaba рухнула на 84%», а акция при этом растёт, разгадка именно в этом расщеплении.

От бюро переводов до экосистемы: краткая история

Историю компании принято отсчитывать от 28 июня 1999 года, когда Джек Ма (Ма Юнь) с командой бывших коллег зарегистрировал Alibaba Group и запустил оптовую B2B-площадку Alibaba.com. Это была уже третья попытка Ма в интернет-бизнесе после убыточного бюро переводов и проекта China Pages, и именно она выстрелила: ранние инвестиции Goldman Sachs и японского SoftBank дали ресурс, чтобы вырастить из B2B-каталога потребительские площадки Taobao и Tmall, которые сегодня контролируют более половины розничной интернет-торговли Китая.

Для инвестора важнее не сама легенда, а биржевая траектория бумаги, потому что она объясняет, какие именно акции вы покупаете. Дочерняя B2B-площадка Alibaba.com размещалась на бирже Гонконга ещё в 2007 году с последующим делистингом в 2012-м, но современная история бумаги для инвестора отсчитывается от выхода самой Alibaba Group на американский рынок.

Звёздный час наступил 19 сентября 2014 года: на американской бирже NYSE разместились американские депозитарные расписки (ADR; торгуемая единица называется ADS) на акции компании под тикером BABA, и это IPO на $21,8 млрд стало на тот момент рекордным в истории.

Здесь скрыт нюанс, о котором забывают новички: одна расписка BABA соответствует восьми обыкновенным акциям компании, поэтому сравнивать «цену акции Alibaba» в Нью-Йорке и в Гонконге напрямую нельзя.

В ноябре 2019 года Alibaba вернулась на Гонконгскую биржу (тикер 9988), а в августе 2024 года завершила перевод гонконгского листинга в статус первичного, о чём компания сообщила в материалах к собранию акционеров 22 августа 2024 года. Этот технический, на первый взгляд, шаг имеет прямое отношение к рискам делистинга в США, к которым мы вернёмся ниже.

Из чего состоит бизнес сегодня

В марте 2023 года Alibaba объявила крупнейшую за свою историю реорганизацию по схеме «1+6+N» — разделение на шесть самостоятельных бизнес-групп с прицелом на их отдельные IPO.

Но план быстро уперся в реальность: в ноябре 2023 года компания отменила выделение и листинг облачного подразделения, прямо назвав причиной американские экспортные ограничения на чипы (Tech Times), а в марте 2024 года отозвала IPO логистической «дочки» Cainiao и выкупила доли миноритариев на сумму до $3,75 млрд.

Фактически Alibaba развернулась от раздробления обратно к консолидации, и сегодня корректнее смотреть на компанию как на единый холдинг с несколькими отчётными сегментами, а не как на «шесть отдельных компаний».

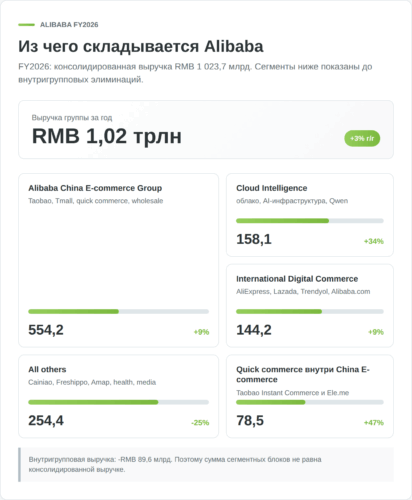

В отчётности за 2026 финансовый год (завершился 31 марта 2026 года) ядром остаётся электронная коммерция — площадки Taobao и Tmall в Китае плюс международная торговля AliExpress, Lazada и Trendyol. Рядом быстро растёт направление доставки из ближайших магазинов и аптек, отдельно идет Cloud Intelligence Group с моделями искусственного интеллекта Qwen, а также логистика Cainiao, локальные сервисы и цифровые медиа. Такое деление помогает понять, почему у компании сосуществуют высокомаржинальная коммерция и низкомаржинальные инвестиционные направления — это разные двигатели с разной экономикой.

Финансовые показатели: на что смотреть инвестору

Финансовый профиль Alibaba в 2026 году — это история про намеренно пожертвованную прибыль. Виджет вверху страницы показывает актуальную капитализацию и мультипликаторы в реальном времени, поэтому здесь разберём не статичные цифры, а логику, которая за ними стоит и которую виджет показать не может.

Выручка растёт, а прибыль падает — почему это не противоречие

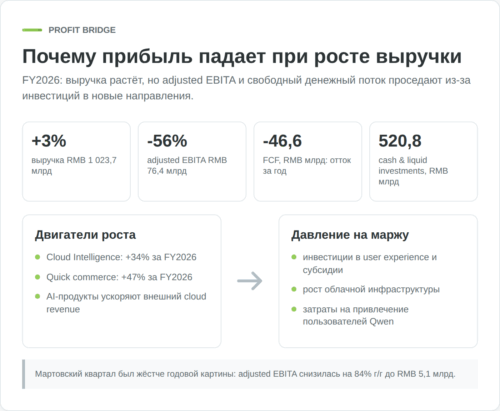

По итогам 2026 финансового года выручка Alibaba составила RMB 1 023,67 млрд (около US$148,4 млрд), прибавив 3% год к году, а без учёта проданных бизнесов сопоставимый рост составил бы 11% (Alibaba Group, пресс-релиз). Внутри этой выручки картина неоднородна: выручка электронной коммерции выросла на 4% до RMB 449,39 млрд, а направление quick commerce подскочило на 47% до RMB 78,52 млрд по данным того же отчёта.

А вот ключевой показатель операционной эффективности — скорректированная EBITA — за 2026 финансовый год снизилась на 56%, до RMB 76,4 млрд, а в одном только мартовском квартале 2026 года рухнула на 84%, до RMB 5,1 млрд (около US$740 млн); компания прямо связывает это с инвестициями в технологические направления, quick commerce и улучшение пользовательского опыта.

Новичок видит «прибыль рухнула» и пугается, но механизм здесь иной: это не операционный провал коммерции, а сознательное перенаправление денег зрелого бизнеса в стройку ИИ-инфраструктуры. Реакция рынка подтвердила такое прочтение — после публикации майской отчётности 2026 года акции выросли, несмотря на обвал прибыли, именно потому что инвесторы поверили в бычий тон менеджмента по ИИ.

Ответ на естественное возражение «а вдруг прибыль уже не вернётся» зависит от того, начнёт ли облако приносить отдачу на вложенный капитал. Менеджмент ориентирует на ускорение роста облачной выручки до 40%+ в годовом выражении и возврат маржи облака к двузначным значениям в ближайшие кварталы — это и есть тот тезис, который инвестору предстоит проверять каждый квартал.

Денежная позиция, обратный выкуп и сравнение с конкурентами

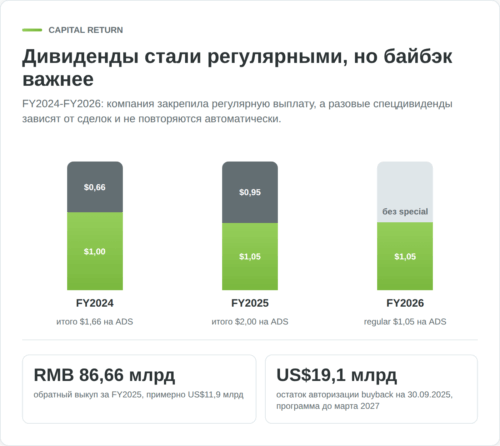

Даже в инвестиционном цикле Alibaba остаётся компанией с мощным денежным потоком, и это видно по масштабу обратного выкупа акций: в 2025 финансовом году компания направила на байбэк RMB 86,66 млрд (около US$11,9 млрд), а оставшийся объём авторизации совета директоров на выкуп по состоянию на 30 сентября 2025 года составлял US$19,1 млрд и действует до марта 2027 года. Для акционера байбэк такого размера важнее дивиденда: он сокращает число расписок в обращении и поддерживает цену.

В китайской электронной коммерции Alibaba больше не монополист, и это центральный факт для оценки. Тройка Alibaba, JD.com и Pinduoduo контролирует около 70% валового оборота рынка в 2025 году, при этом Pinduoduo (PDD) ещё в 2023 году обогнал JD и занял около 13% розничного e-commerce, а площадки коротких видео Douyin и Kuaishou агрессивно отъедают долю через лайвстрим-торговлю (Statista). Таблица ниже помогает увидеть, на каком конкурентном поле играет Alibaba.

| Игрок | Профиль | Позиция на рынке Китая | Главная угроза для Alibaba |

|---|---|---|---|

| Alibaba (Taobao/Tmall) | Маркетплейсы + облако + ИИ | Лидер, >50% e-commerce | — |

| Pinduoduo (PDD) | Групповые покупки, дискаунтер | №2, ~13%, быстрый рост | Давит ценой на массовый сегмент |

| JD.com | Собственная логистика, электроника | №3 | Сильнее в скорости доставки |

| Douyin / Kuaishou | Лайвстрим-торговля | Растущая доля | Уводят молодую аудиторию |

Тезис в пользу Alibaba держится не на доминировании в торговле (оно размывается), а на облаке и ИИ — единственном сегменте, где у компании есть структурное преимущество масштаба внутри Китая.

Дивиденды Alibaba: разворот политики

Ещё пару лет назад раздел про дивиденды Alibaba состоял бы из одной фразы «компания не платит». Сегодня это уже неверно, и история выплат — отдельный аргумент в инвестиционном кейсе, показывающий смену философии: от «растём любой ценой» к «возвращаем капитал акционерам».

От «не платим» к регулярным выплатам

Первый в истории годовой дивиденд Alibaba объявила по итогам 2024 финансового года, и с тех пор практика закрепилась и даже выросла. Выплата состоит из двух частей — регулярной и единовременной специальной, что само по себе сигнал: компания пока тестирует устойчивый уровень и не хочет связывать себя обязательствами. Динамика по данным финансовых отчётов компании выглядит так.

| Финансовый год | Регулярный дивиденд | Специальный дивиденд | Итого на ADS |

|---|---|---|---|

| FY2024 | $1,00 | $0,66 | $1,66 |

| FY2025 (выплата июль 2025) | $1,05 | $0,95 | $2,00 |

За 2025 финансовый год Alibaba распределила в сумме US$2,00 на ADS (US$0,25 на обыкновенную акцию), из которых US$1,05 — регулярная часть и US$0,95 — специальная, с датой выплаты держателям расписок около 10 июля 2025 года (форма 6-K, SEC).

Напомню про арифметику расписок: $2,00 приходится на одну ADS, а не на обыкновенную акцию, и для гонконгского тикера 9988 пересчёт будет иным. Дивиденд за 2026 финансовый год компания объявляет вместе с годовой отчётностью, поэтому его итоговые параметры стоит сверять в свежем релизе Alibaba.

Текущая доходность и почему дивиденд здесь — не главное

При цене расписки около $130 в конце мая 2026 года суммарный дивиденд около $2 на ADS даёт доходность порядка полутора процентов — это символическая величина, и строить инвестиционный кейс Alibaba вокруг дивидендной доходности было бы ошибкой.

Для сравнения масштабов: на байбэк компания тратит на порядок больше, чем на дивиденды, поэтому именно обратный выкуп, а не дивиденд, является основным каналом возврата капитала акционерам. Дивиденд здесь стоит воспринимать как сигнал зрелости и дисциплины менеджмента, а не как источник денежного потока для инвестора.

Драйверы роста: ставка на AI и облако

Если коммерция объясняет, почему Alibaba стоит дёшево, то облако и искусственный интеллект объясняют, почему акция в 2025 году выросла на 72%. Это смена самого нарратива: рынок перестал оценивать Alibaba как замедляющийся ритейл и начал — как инфраструктурного игрока ИИ.

Облако и Qwen — главный мотор переоценки

Облачное подразделение Alibaba — это не просто аренда серверов, а связка вычислительной инфраструктуры с собственными большими языковыми моделями семейства Qwen.

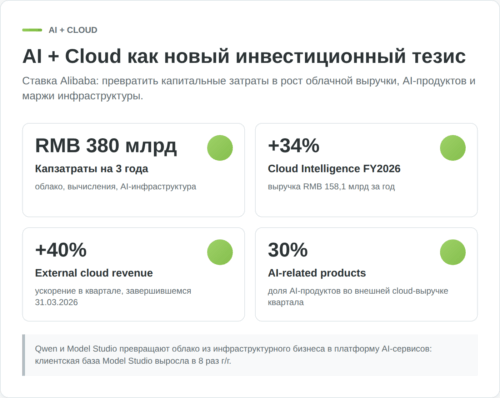

В феврале 2026 года компания выпустила модель Qwen 3.5, конкурентоспособную с мировыми системами, а приложение Qwen в первую неделю после публичного запуска превысило 10 млн загрузок. За этим спросом стоят деньги: выручка облака в квартале, закончившемся в сентябре 2025 года, выросла на 34%, а в мартовском квартале 2026 года внешняя выручка Cloud Intelligence Group ускорилась уже до 40%, причём около 30% этой выручки приходится на продукты, связанные с ИИ (Alibaba Group, отчёт за FY2026; CNBC).

Масштаб ставки виден по капитальным затратам. В феврале 2025 года Alibaba объявила о вложении 380 млрд юаней (порядка US$52–55 млрд) в облачную и ИИ-инфраструктуру в течение трёх лет, а руководство допускало, что и этой суммы может оказаться мало при сохранении спроса.

Именно эти капзатраты сейчас давят на прибыль — и именно они должны конвертироваться в будущую выручку облака.

Для инвестора это главный измеримый тезис: если облако ускоряется к целевым 40%+ роста, ставка оправдана; если рост спотыкается, рынок быстро вернёт акцию к оценке «дешёвого ритейла».

Международная торговля и quick commerce

Второй контур роста — за пределами Китая. Международная коммерция (AliExpress, Lazada, Trendyol) и стремительно растущий quick commerce расширяют адресный рынок, но пока остаются низкомаржинальными и в ряде кварталов работают около точки безубыточности.

Это честная картина: международное направление — это опцион на будущее, а не текущий генератор прибыли, и оценивать его нужно по динамике убытка и масштабированию, а не по сиюминутной рентабельности.

Риски инвестирования в акции Alibaba

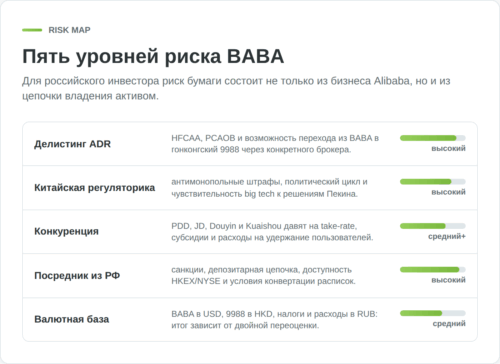

Дешевизна Alibaba не случайна — она компенсирует набор рисков, которых нет у американских техов. Для инвестора из РФ к ним добавляется собственный, инфраструктурный слой. Разберём по убыванию значимости, потому что игнорирование любого из них уже не раз стоило держателям BABA десятков процентов капитала.

Регуляторные риски Китая и делистинг ADR

Главный структурный риск — возможный принудительный делистинг расписок с американских бирж. По закону HFCAA, если американский аудиторский регулятор PCAOB три года подряд не может полноценно проверить аудит компании, SEC обязана запретить торговлю её бумагами в США; Alibaba попадала в список риска ещё в 2022 году. Тема не закрыта: в феврале 2025 года администрация США в рамках политики «America First Investment Policy» возобновила жёсткое применение HFCAA, что вновь поставило вопрос об исключении китайских эмитентов с американских площадок.

Здесь и проявляется практический смысл гонконгского первичного листинга 2024 года: он задуман как «страховка», облегчает потенциальное давление делистинга в США и даёт инвесторам путь к бумагам через Гонконг и материковый Stock Connect (TMTPost).

Для держателя американских расписок это означает, что в худшем сценарии их можно конвертировать в гонконгские акции 9988 — но услугу такой конвертации предоставляют далеко не все брокеры, а сроки и издержки зависят от конкретного посредника, поэтому саму возможность конвертации нужно подтвердить у своего брокера заранее, а не в момент кризиса.

Отдельно держится внутрикитайский регуляторный фон: антимонопольные штрафы, как рекордный штраф 2021 года, и общая чувствительность сектора к политике Пекина остаются фактором волатильности.

Конкуренция и сжатие маржи

Второй риск — конкурентное давление, которое прямо бьёт по экономике коммерческого ядра. Борьба между Alibaba, JD, Pinduoduo, Douyin и Kuaishou сжимает комиссии площадок (take-rate) и заставляет инвестировать в удержание продавцов и покупателей. Именно отсюда растут расходы на «улучшение пользовательского опыта», которые упоминаются в отчётности как одна из причин падения EBITA.

Иными словами, часть инвестиций Alibaba — это не рост, а оборона доли, и инвестору важно различать капзатраты на облако (ставка на будущее) и расходы на конкурентную войну в рознице (плата за статус-кво).

Геополитика и валютные риски для инвестора из РФ

Для резидента России к фундаментальным рискам Alibaba добавляется инфраструктурный, и он зачастую важнее бизнес-рисков самой компании. После санкций против СПБ Биржи в ноябре 2023 года значительная часть иностранных бумаг у российских инвесторов оказалась в режиме ограниченного обращения, и история блокировок активов через западные депозитарии показала, что страновой риск посредника может реализоваться даже при здоровом эмитенте.

Это не повод не покупать BABA, но повод выбирать канал доступа осознанно — об этом следующий раздел. Добавьте сюда валютный риск: расписка номинирована в долларах, гонконгский тикер — в гонконгских долларах, а ваши расходы и налоги — в рублях, поэтому итоговый результат зависит ещё и от двойной валютной переоценки.

Прогноз акций Alibaba: чего ждут аналитики

Прогноз — самая скользкая часть любого обзора, поэтому здесь важно отделить консенсус рынка от собственных фантазий и честно показать разброс мнений, а не одну «красивую» цифру.

Консенсус Wall Street

На май 2026 года консенсус-рейтинг по BABA — «активно покупать»: по данным агрегаторов, из примерно 40 экспертов подавляющее большинство рекомендует покупать, а средний целевой ориентир находится в районе $190 на горизонте 12 месяцев (StockAnalysis). При этом разброс прогнозов огромен — от примерно $112 на нижней границе до $257 на верхней (TipRanks), и эта вилка честнее любой точечной цифры: она показывает, что аналитики расходятся не в направлении, а в том, насколько быстро монетизируется ИИ-ставка.

| Параметр консенсуса | Значение (12 мес.) |

|---|---|

| Рейтинг | Активно покупать (Strong Buy) |

| Средний таргет | ≈ $190 |

| Нижняя граница | ≈ $112 |

| Верхняя граница | ≈ $257 |

Что должно сработать для реализации сценария

Бычий сценарий держится на трёх проверяемых условиях, и инвестору удобнее следить за ними, чем за ценой:

- Первое — ускорение облачной выручки к 40%+ и возврат её маржи к двузначным значениям, как ориентирует менеджмент.

- Второе — стабилизация доли в рознице, чтобы расходы на конкурентную оборону перестали расти быстрее выручки.

- Третье — отсутствие реализации крайнего сценария делистинга в США. Если все три условия выполняются, апсайд к консенсусу выглядит достижимым; провал любого из них возвращает акцию в нижнюю половину диапазона прогнозов.

Прошлые движения котировок не гарантируют будущих, и ни один консенсус не является обещанием — это лишь агрегированное ожидание, которое регулярно пересматривается.

Плюсы и минусы инвестиций в акции Alibaba

Как купить акции Alibaba из России

Это раздел, ради которого многие читатели и пришли. Сразу обозначу развилку: на 2026 год у инвестора из РФ есть, по сути, два рабочих маршрута — через зарубежного брокера и через российскую инфраструктуру с её ограничениями, — и у каждого свои компромиссы по доступу, надёжности и налогам.

Через зарубежного брокера Just2Trade

Наиболее прямой путь к бумагам Alibaba для российского инвестора сегодня — счёт у зарубежного брокера, который даёт выход на NYSE (расписки BABA) или на Гонконгскую биржу (акции 9988).

Из доступных резидентам РФ вариантов мы в первую очередь это Just2Trade — бренд международной группы Lime (лицензия CySEC 281/15), который работает с клиентами из России и СНГ и даёт доступ к американским и гонконгским площадкам.

Практическое преимущество маршрута для резидента РФ — рублёвое пополнение через локальную инфраструктуру, которое обходит проблему нестабильных в 2026 году SWIFT-переводов из российских банков; компромисс — прямое владение бумагой сопровождается самостоятельной отчётностью перед российской налоговой и валютными обязанностями, потому что зарубежный брокер не выступает налоговым агентом в РФ (об этом — ниже).

Альтернативы: гонконгский листинг и СПБ Биржа

Второй маршрут — российская инфраструктура, но с существенными оговорками. После того как в ноябре 2023 года СПБ Биржа попала под санкции OFAC, торги значительной частью иностранных бумаг для российских инвесторов оказались ограничены, и доступ к американским распискам через неё перестал быть надёжным.

У ряда российских брокеров сохраняется доступ к гонконгскому тикеру 9988 для квалифицированных инвесторов, причём статус «квала» по иностранным акциям с 1 января 2026 года требует активов на счёте от 24 млн рублей по имущественному критерию (ранее порог составлял 12 млн), либо 12 млн рублей в сочетании с тестированием или профильным образованием. Маршрут через гонконгские акции имеет смысл рассматривать ещё и как ответ на риск делистинга ADR. Сравнение каналов — в таблице.

| Канал доступа | Какая бумага | Кому доступно | Ключевой минус |

|---|---|---|---|

| Зарубежный брокер (напр. Just2Trade) | BABA (NYSE) или 9988 (HK) | Резидентам РФ | Самостоятельная декларация налогов |

| Гонконг 9988 через росброкера | 9988 (HK) | Квалифицированным инвесторам (от 24 млн ₽) | Высокий порог входа |

| СПБ Биржа (ADR) | BABA | Ограниченно | Санкции OFAC, риск блокировки |

Пошаговая инструкция

Цепочка действий для покупки через зарубежного брокера выглядит так, и каждый шаг здесь рабочий для резидента РФ:

- Открыть брокерский счёт у зарубежного брокера с доступом к NYSE/HKEX и пройти верификацию (паспорт, подтверждение адреса).

- В течение месяца уведомить ФНС об открытии зарубежного счёта, а затем ежегодно до 1 июня подавать отчёт о движении средств (ОДДС) — это обязанность валютного резидента РФ по ФЗ-173, и её пропуск карается штрафом.

- Пополнить счёт и завести валюту (USD для BABA, HKD для 9988). Учтите, что прямые SWIFT-переводы из российских банков в 2026 году проходят нестабильно, поэтому надёжнее брокеры с рублёвым пополнением через локальную инфраструктуру.

- Найти инструмент по тикеру BABA (расписка) или 9988 (гонконгская акция) и решить, какой листинг вам нужен с учётом риска делистинга.

- Выставить заявку (рыночную или лимитную) и зафиксировать цену исполнения, комиссию и курс ЦБ на дату сделки — налоговая база считается в рублях именно по курсу на даты покупки и продажи.

- Раз в год до 30 апреля подать декларацию 3-НДФЛ по доходам (дивиденды, прибыль от продажи) и уплатить налог до 15 июля.

Списки уместны именно здесь, потому что это инструкция; всё остальное в обзоре — связный анализ. Конкретные комиссии и лимиты сверяйте на сайте вашего брокера в момент открытия счёта: тарифы меняются, и брать их из чужих обзоров — частая причина неприятных сюрпризов.

Налоги по акциям Alibaba для инвестора из РФ

Дивиденды китайских эмитентов облагаются налогом у источника в КНР/Гонконге (обычно около 10%, для части бумаг — 0%). Прибыль от продажи — российский НДФЛ 13–15% с рублёвой базы и курсовой переоценкой. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.