Если вы пришли за обзором акций Foot Locker, держа в голове знакомую вывеску в торговом центре, начну с главного. Отдельной публичной компании Foot Locker больше не существует. 8 сентября 2025 года её выкупил американский ритейлер спорттоваров Dick’s Sporting Goods, и теперь на Нью-Йоркской бирже под тикером DKS торгуются бумаги объединённой группы. Бывшие держатели Foot Locker получили по 24 доллара деньгами либо по 0,1168 акции DKS за каждую свою бумагу.

Дальше разберём, стоит ли покупать акции Dick’s Sporting Goods российскому инвестору в 2026 году. Как устроен бизнес после слияния и сколько он приносит, какую дивидендную политику ведёт компания, какие драйверы и риски заложены в котировку, что показывает консенсус Уолл-стрит и как технически взять бумагу из России, не нарвавшись на налоговые сюрпризы.

Что представляет собой Dick’s Sporting Goods

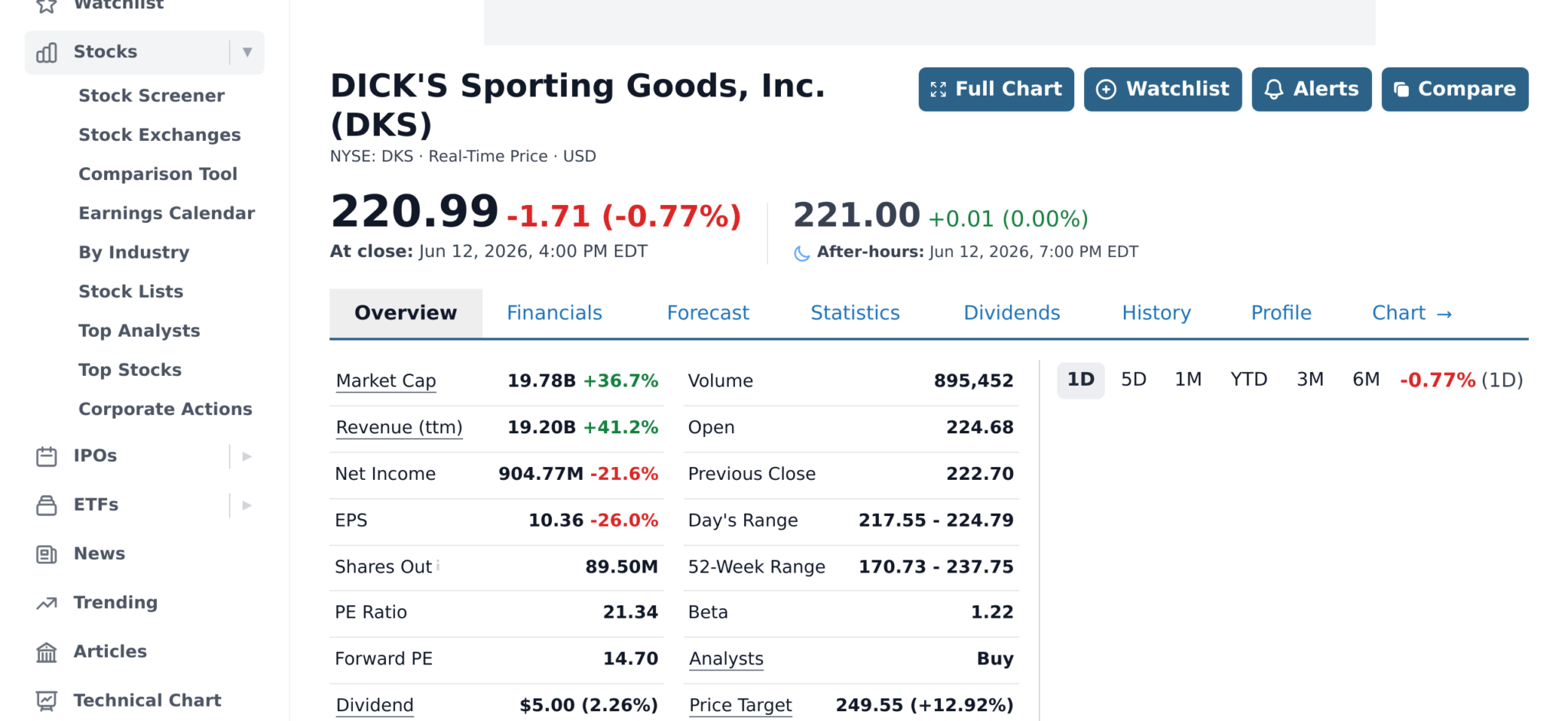

Dick’s Sporting Goods управляет крупнейшей в США сетью магазинов спортивных товаров, и за 2025 финансовый год, закрытый 31 января 2026 года, её профильный бизнес принёс рекордные 14,1 млрд долларов выручки (отчёт компании за IV квартал и год).

С учётом купленного осенью Foot Locker консолидированные продажи группы достигли 17,22 млрд. Сам сектор и его игроков мы разбирали в обзоре «Инвестиции в спорт», а здесь сосредоточимся на лидере рынка.

От 300 долларов из бабушкиной банки до национальной сети

История компании началась в 1948 году в городе Бингемтон штата Нью-Йорк. Восемнадцатилетний Ричард «Дик» Стэк работал в магазине армейских товаров, предложил владельцу план по продаже рыболовных снастей и получил отказ. Стартовый капитал на собственный магазин дала бабушка, выдав 300 долларов из жестянки с печеньем. Из этой лавки рыболовных товаров вырос семейный бизнес, который его сын Эдвард Стэк за несколько десятилетий превратил в сеть спортивных суперсторов.

На биржу компания вышла в октябре 2002 года. Эдвард Стэк сегодня занимает пост исполнительного председателя совета директоров, а операционное управление с февраля 2021 года ведёт Лорен Хобарт.

Семья Стэков сохраняет контроль через акции с повышенным числом голосов, поэтому миноритарий покупает долю в бизнесе, но не в управлении им. Этот нюанс пригодится позже, в разделе про риски.

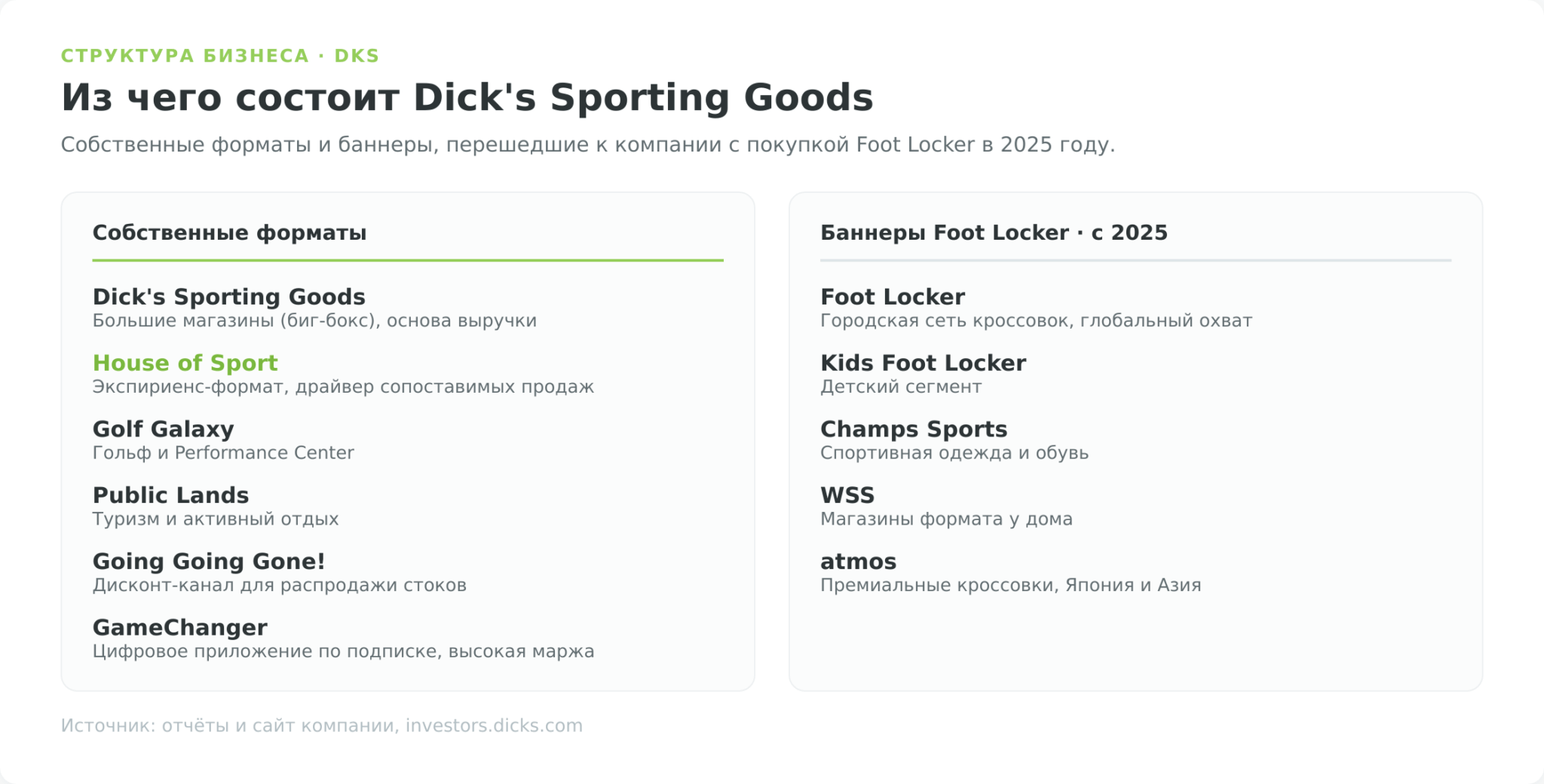

Из чего состоит бизнес

Выручку приносит розница, и держится она на нескольких форматах под разными вывесками. Понимание этой структуры важнее, чем кажется, потому что именно от неё зависит, чем компания отличается от обычного магазина кроссовок.

В основе всего лежит формат больших магазинов Dick’s Sporting Goods, классический биг-бокс площадью в десятки тысяч квадратных футов. Здесь продаётся весь спектр от обуви и одежды Nike, adidas и Under Armour до клюшек, тренажёров и палаток. Маржа магазина складывается из наценки на чужие бренды, и это самая массовая, но и самая конкурентная часть бизнеса, где компания бьётся за покупателя с Amazon и Walmart.

Поверх биг-боксов компания строит экспириенс-формат. Это не просто магазин, а спортивный центр со скалодромом, беговой дорожкой, гольф-симулятором и полем для тестов снаряжения, который превращает покупку в досуг и поднимает средний чек.

К сентябрю 2025 года работало 26 таких точек, в 2026 году планируется открыть ещё около 14, а цель компании выйти на 75–100 локаций к концу 2027 финансового года. Именно этот формат тянет вверх сопоставимые продажи, поэтому за темпом его раскатки стоит следить отдельно.

Поглощение Foot Locker и что стало с её акциями

Осенью 2025 года компания совершила крупнейшую сделку в своей истории. Покупка Foot Locker обошлась примерно в 2,5 млрд долларов, закрытие прошло 8 сентября 2025 года (investors.dicks.com). Вместе с Foot Locker под крыло группы перешли сети Kids Foot Locker, Champs Sports, WSS и японская atmos.

Сделка изменила географию бизнеса. Если раньше Dick’s был чисто американской историей, то теперь объединённая группа управляет более чем 3200 магазинами в 20 странах Северной Америки, Европы, Азии и Австралии. По сути это выход из тесного рынка США на глобальную арену, где у Foot Locker уже есть присутствие и партнёрские отношения с Nike и Jordan Brand.

Для бывших акционеров Foot Locker всё закончилось разменом бумаг. По условиям сделки за каждую акцию FL давали либо 24 доллара деньгами, либо 0,1168 акции DKS, и подавляющее большинство держателей выбрали акции, а не деньги. Тот, кто держал Foot Locker ради дивидендов или ставки на возрождение бренда, фактически стал совладельцем гораздо более крупной розничной группы. Старый тикер FL с биржи исчез, а интерес к нему теперь логично перенаправить на разбор именно DKS.

Интеграция идёт небыстро и недёшево. Компания уже запустила пересмотр непродуктивных активов с закрытием слабых магазинов и оптимизацией запасов, и оценила связанные с этим разовые списания в 500–750 млн долларов до налогов.

Параллельно обновлённый формат Fast Break раскатывается примерно на 250 магазинов Foot Locker в США и Европе к школьному сезону 2026 года. Насколько гладко пройдёт сшивка двух культур розницы, остаётся открытым вопросом, и он прямо влияет на инвестиционный тезис.

Финансовые показатели

Слияние двух компаний дорого обходится в моменте, но за ней стоит бизнес с крепкой экономикой. Розница спорттоваров живёт на тонкой марже, и здесь у Dick’s давнее преимущество перед средним магазином формата биг-бокс.

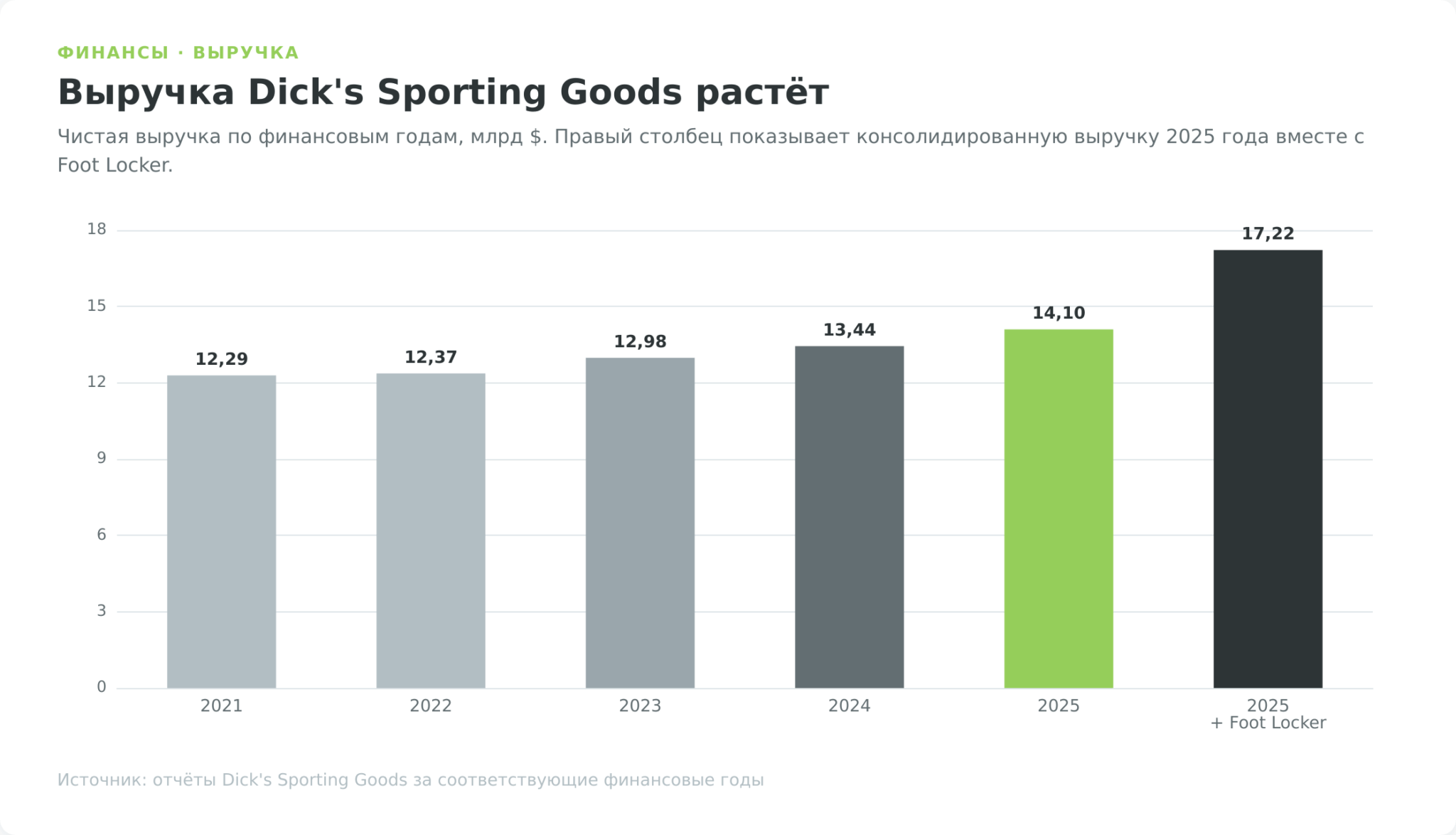

Выручка росла и без Foot Locker

Ещё до сделки продажи увеличивались несколько лет подряд. В 2021 финансовом году чистая выручка составляла 12,29 млрд долларов, в 2022-м 12,37 млрд, в 2023-м 12,98 млрд, а в 2024-м 13,44 млрд, а в 2025-м профильный бизнес DICK’S поставил рекорд в 14,1 млрд. Консолидированно с Foot Locker группа вышла на 17,22 млрд. Двигали рост сопоставимые продажи в House of Sport, развитие собственных марок и онлайн-канал, а не только открытие новых дверей.

Маржа для розницы у компании высокая. По итогам 2023 финансового года операционная прибыль достигла 1,282 млрд долларов при выручке 12,98 млрд, то есть операционная рентабельность держалась около 10% (SEC, форма 8-K). Для магазинов, торгующих в основном чужими брендами, это один из лучших показателей в сегменте. Достигается он за счёт приоритетного доступа к дефицитным релизам Nike и Jordan, роста доли частных марок с более высокой наценкой и продуманного управления запасами.

Денежный поток и долг после сделки

Исторически Dick’s подходил к балансу консервативно и держал низкую долговую нагрузку, часто с запасом денег на счетах. Покупку Foot Locker компания профинансировала комбинацией собственных средств и нового долга, под сделку Goldman Sachs предоставил бридж-финансирование. Это значит, что прежде почти безрычаговый баланс теперь несёт заметный долг, и за динамикой чистого долга стоит следить как за отдельной строкой риска.

В моменте картину портят разовые списания на интеграцию в 500–750 млн долларов до налогов, которые давят на бухгалтерскую прибыль ближайших кварталов. Но генерация денежного потока у бизнеса сильная, и компания продолжает возвращать капитал акционерам через дивиденды и выкуп акций одновременно.

Место Dick’s среди конкурентов

По выручке профильного бизнеса Dick’s остаётся крупнейшим спортивным ритейлером США, и это даёт ему переговорную силу, которой нет у мелких сетей. Чем больше объём закупки у Nike, тем больше дефицитного товара и эксклюзивов достаётся именно тебе, а не конкуренту через дорогу. Эта спираль масштаба и есть главный ров вокруг бизнеса.

Прямых соперников в формате больших магазинов немного. Ближайший из них, Academy Sports + Outdoors, к марту 2025 года перешагнул 300 магазинов в 21 штате и активно расширяется на новые рынки.

Сеть Hibbett, исторически сильная в малых городах, перестала быть самостоятельной. Британскую JD Sports закрыла её покупку 25 июля 2024 года, и теперь за кроссовки в провинции Dick’s конкурирует уже с ресурсом международной группы.

| Игрок | Формат | Масштаб и география | Чем опасен для DKS |

|---|---|---|---|

| Dick’s Sporting Goods (DKS) | Биг-бокс плюс экспириенс House of Sport | №1 в США, после Foot Locker работает в 20 странах | сам объект обзора |

| Academy Sports + Outdoors (ASO) | Биг-бокс, упор на юг США | 300+ магазинов, 21 штат | прямой конкурент по большим магазинам, агрессивная экспансия |

| Hibbett (в составе JD Sports) | Малоформатные магазины в малых городах | поглощена JD Sports в 2024 году | борьба за кроссовки в провинции и ресурс глобальной группы |

| Amazon, Walmart, Target | Масс-маркет и онлайн | гиганты ритейла | ценовое давление на массовый, недифференцированный ассортимент |

| Nike, adidas (каналы DTC) | Прямые продажи бренда | глобальные производители | одновременно поставщик и конкурент через свои магазины и сайты |

Дивиденды

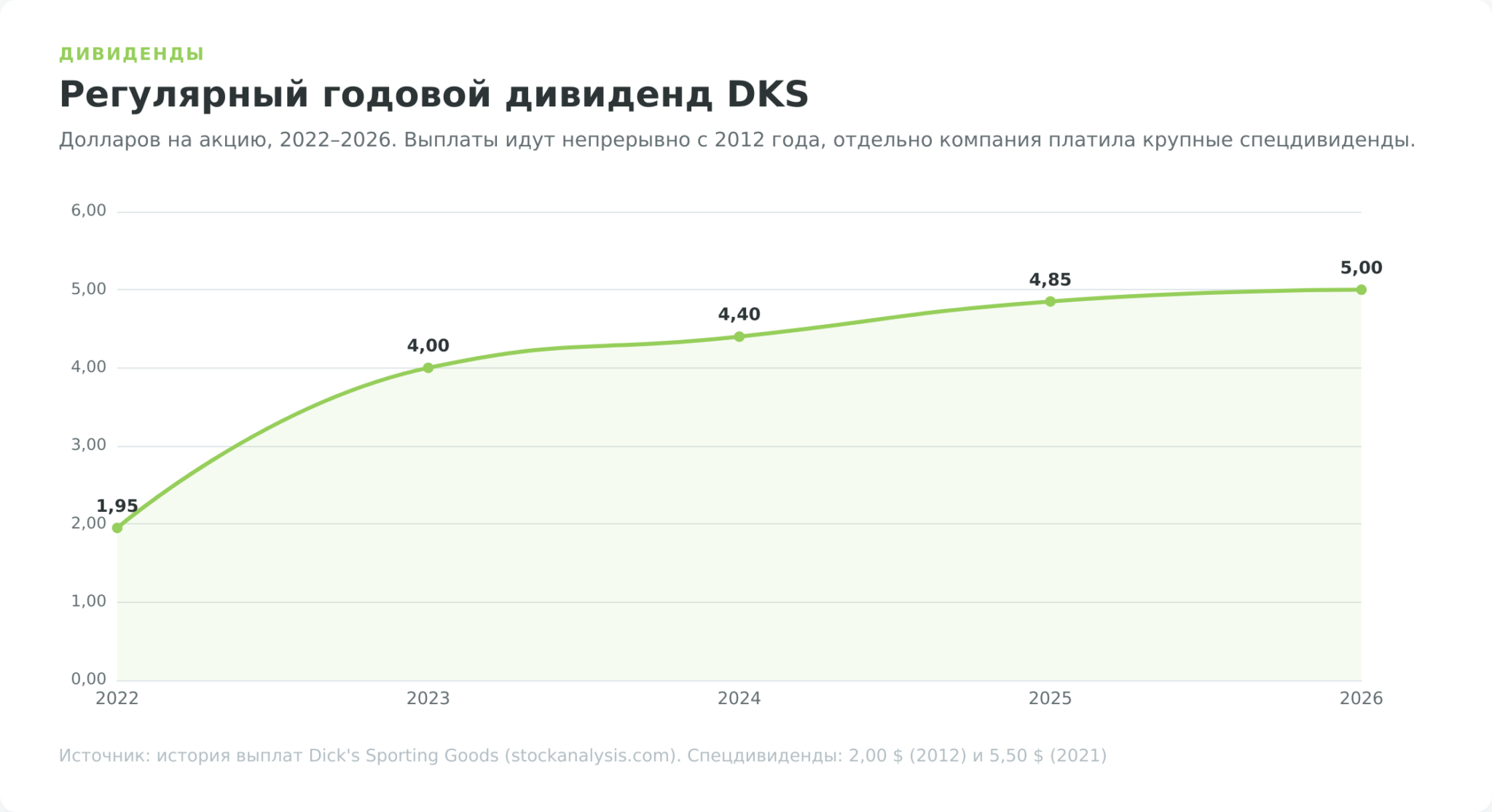

Dick’s платит дивиденды непрерывно с 2012 года, и за это время выплата прошла путь от символической до заметной. Это не бумага для тех, кто живёт на текущий доход, но дивидендная история у компании последовательная.

Как росла выплата

Первый квартальный дивиденд в размере 0,125 доллара на акцию совет директоров объявил в 2012 году. В декабре того же года компания добавила к нему специальный разовый дивиденд в 2,00 доллара (SEC, форма 8-K, 2012). С тех пор регулярная выплата росла почти каждый год. К 2025 году она дошла примерно до 1,21 доллара в квартал, а в марте 2026 года совет директоров поднял её ещё на 3%, до 1,25 доллара. В годовом выражении это 5,00 доллара, примерно в десять раз больше стартовых 0,125 доллара.

Доходность скромная, запас для роста большой

Текущую дивидендную доходность смотрите в виджете вверху страницы, потому что она меняется вслед за ценой каждый день. Куда важнее устойчивая характеристика, коэффициент выплат. При годовом дивиденде 5,00 доллара и прогнозе менеджмента по прибыли на 2026 год в диапазоне 13,27–14,27 доллара на акцию на дивиденды уходит около трети заработанного. Это низкий payout, который оставляет компании место и для повышений выплаты, и для выкупа акций, и для финансирования интеграции Foot Locker одновременно.

Что это значит для дивидендного инвестора

Dick’s стоит воспринимать как растущий дивиденд, а не как высокую доходность здесь и сейчас. Низкий коэффициент выплат и параллельный байбэк означают, что компания делает ставку на совокупный возврат капитала и рост выплаты со временем, а не на щедрый текущий процент.

Если задача получать высокий денежный поток прямо сейчас, логичнее смотреть инструменты с более частыми или более высокими выплатами, разбор которых есть в материале «ТОП-11 акций с ежемесячными дивидендами». Разовые списания на интеграцию носят временный характер и заложены в план, поэтому регулярному дивиденду они не угрожают, тем более при выплате около трети прибыли.

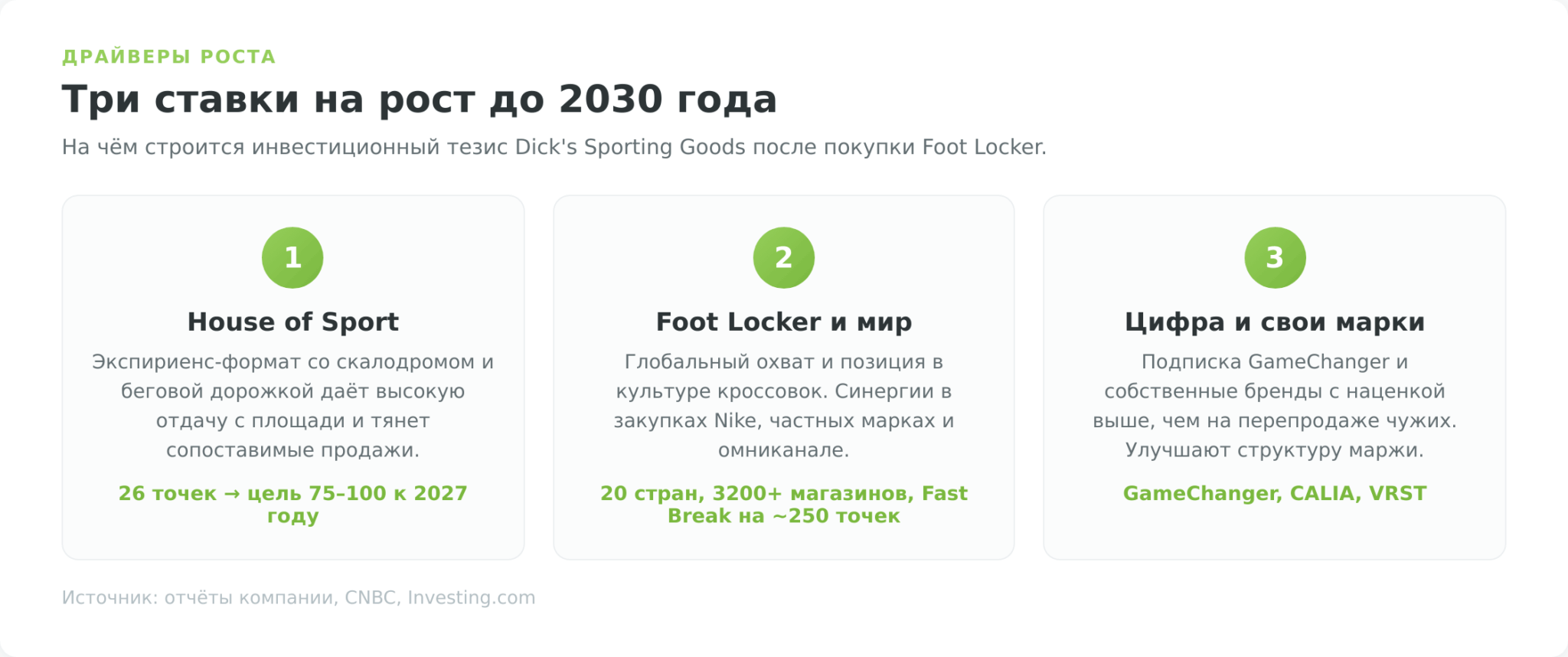

Драйверы роста до 2030 года

За оценкой бумаги стоят несколько ставок, которые должны держать рост в ближайшие годы. Хорошая новость для аналитика в том, что все они уже видны в отчётности и в планах капзатрат, а не существуют только в презентациях для инвесторов.

Раскатка House of Sport

Главным органическим драйвером выступает экспириенс-формат. Магазины House of Sport дают более высокую отдачу с квадратного метра и тянут вверх сопоставимые продажи, и сама компания называет формат ключевым фактором сильных кварталов. С 26 точек к сентябрю 2025 года план предполагает около 14 открытий в 2026 году и выход на 75–100 локаций к концу 2027 финансового года.

По скалодрому и беговой дорожке внутри магазина невозможно полазить через приложение Amazon, и в этом весь смысл ставки. Формат превращает покупку в повод приехать всей семьёй, защищая офлайн-розницу от ухода в онлайн.

Интеграция Foot Locker и выход на мировой рынок

Покупка Foot Locker дала Dick’s глобальный охват и встроенную позицию в культуре кроссовок, чего у него не было раньше. Объединённая группа управляет более чем 3200 магазинами в 20 странах, и теперь у компании есть площадка для роста за пределами насыщенного рынка США.

В 2026 году обновлённый формат Fast Break раскатывается примерно на 250 магазинов Foot Locker в США и Европе к школьному сезону.

Финансовый вклад на старте скромный. На 2026 год менеджмент закладывает по бизнесу Foot Locker операционную прибыль в 100–150 млн долларов при сопоставимом росте продаж 1–3% (отчёт за 2025 год). Реальная ценность сделки не в этих цифрах первого года, а в потенциале синергий. Это общие закупки у Nike и Jordan Brand, перенос практик частных марок и омниканала на сеть Foot Locker, единая программа лояльности. Сработает это или нет, покажут отчёты 2026–2027 годов.

Цифровой актив, частные марки и данные

Третий драйвер уводит бизнес от чистой торговли в зале. GameChanger, приложение для детского и любительского спорта со статистикой и видеотрансляциями матчей, монетизируется по подписке и приносит высокомаржинальную выручку, которая не зависит от трафика магазинов.

Параллельно растёт доля собственных торговых марок вроде CALIA и VRST, где наценка выше, чем на перепродаже Nike. Данные программы лояльности позволяют точнее таргетировать предложения и снижать промо-скидки. Каждый из этих кусочков по отдельности невелик, но вместе они улучшают структуру маржи и делают компанию устойчивее к ценовым войнам в массовом сегменте.

Риски инвестирования

За каждым драйвером стоит встречный риск, и в случае Dick’s их три группы. Игнорировать их в подробном разборе нельзя, потому что именно они объясняют, почему бумага торгуется с умеренным, а не премиальным мультипликатором.

Цикличность потребительского спроса

Спорттовары относятся к дискреционной категории, без которой домохозяйство легко обходится в трудный период. Новые кроссовки и тренажёр откладывают первыми, когда бюджет поджимает.

Поэтому выручка Dick’s чувствительна к состоянию потребителя, инфляции и фазе экономического цикла, а в рецессию падает быстрее, чем у продуктовой розницы.

Добавляет давления и структура поставок. Значительная часть ассортимента производится в Азии, поэтому повышение импортных пошлин в США напрямую бьёт по себестоимости и марже, и этот фактор инвестору стоит держать на радаре.

Интеграция Foot Locker и зависимость от Nike

Самый острый риск ближайших лет состоит в том, чтобы переварить Foot Locker без потери стоимости. Сеть достаётся Dick’s не на пике. У Foot Locker были слабая динамика сопоставимых продаж и тяжёлая экспозиция на угасающие торговые центры, а связанные с реструктуризацией списания компания оценила в 500–750 млн долларов. Если синергии не материализуются, а культуры двух розниц не сойдутся, дорогая сделка превратится в гирю на ногах. История ритейла знает много поглощений, которые так и не окупились.

Конкуренция и риски для инвестора из России

В массовом сегменте Dick’s постоянно давят Amazon, Walmart и Target по цене, а сами бренды периодически уводят покупателя в свои каналы. Это структурный фон, в котором компании приходится защищать маржу качеством ассортимента и форматом.

Для инвестора из России к рыночным рискам добавляются инфраструктурные. Купить акции Dick’s Sporting Goods через российские биржи неквалифицированному инвестору нельзя, доступ остаётся только через зарубежного брокера, а сама позиция несёт валютный и геополитический риск, механику которого разберём в разделах про покупку и налоги.

Дивиденды американского эмитента облагаются по повышенной ставке из-за приостановки налогового соглашения. И ещё одна деталь, из-за структуры с акциями повышенного голоса семья Стэков контролирует решения компании, поэтому миноритарий влияет на управление минимально.

Прогноз акций и потенциал

Рынок уже сложил эти драйверы и риски в одну оценку, и она говорит об умеренном оптимизме.

Консенсус Уолл-стрит

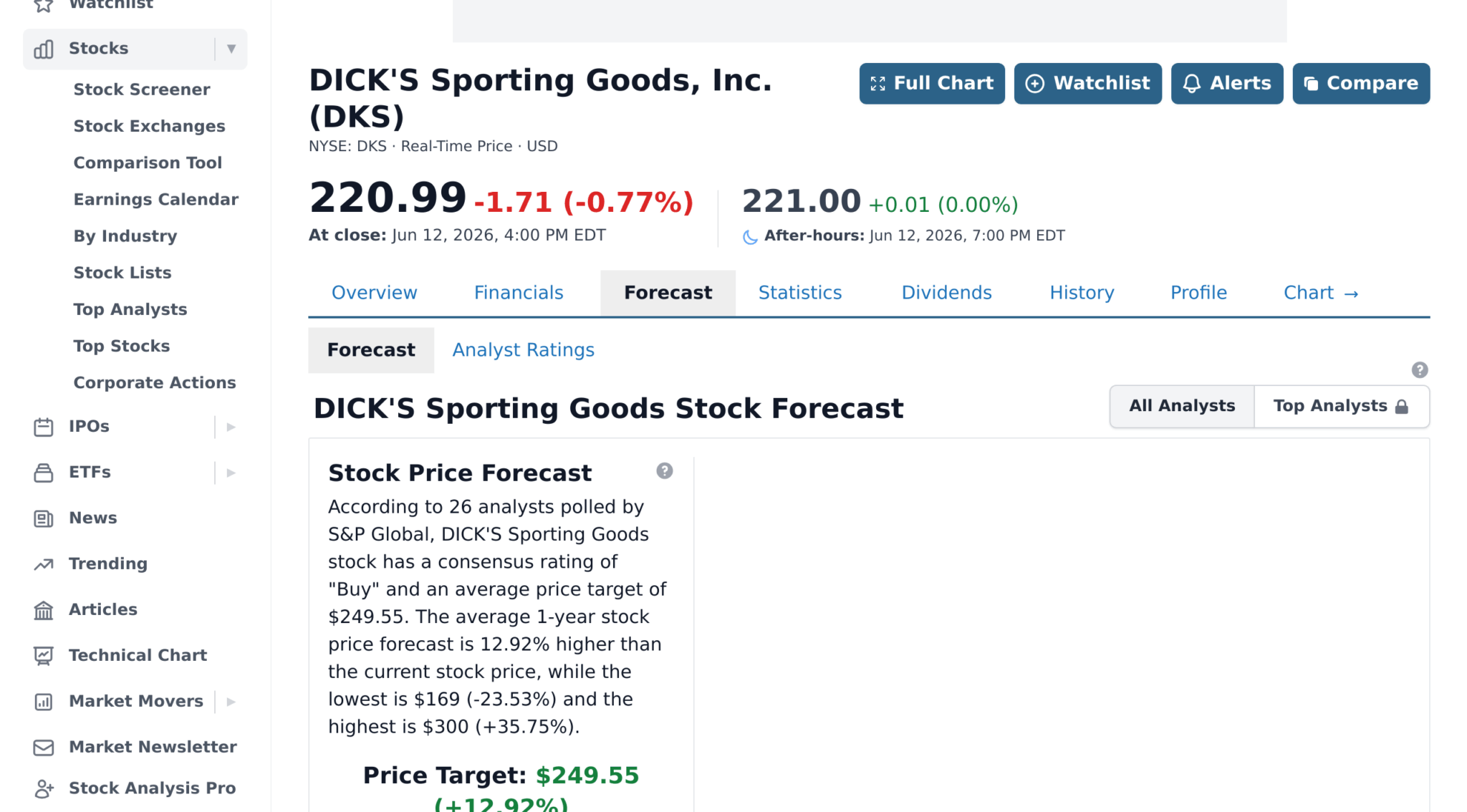

Аналитики смотрят на бумагу скорее позитивно. Покрытие ведут более двух десятков инвестдомов, и сводный рейтинг по DKS держится на уровне «Покупать», несмотря на признаваемое давление на маржу от интеграции Foot Locker.

Оценки прибыли на 2026 финансовый год группируются вблизи 14 долларов на акцию, что совпадает с собственным прогнозом менеджмента. Актуальный средний таргет и полную разбивку рекомендаций смотрите в живом виджете вверху страницы, поскольку эти значения пересматриваются после каждого отчёта и быстро устаревают в тексте.

Важно понимать природу этого оптимизма. Рынок закладывает в цену не подвиг, а нормальное исполнение плана. Умеренный мультипликатор, с которым торгуется бумага, как раз и отражает компромисс между сильным основным бизнесом и неопределённостью вокруг переваривания Foot Locker.

Долгосрочный сценарий на 3–5 лет

Бычий сценарий простой. Раскатка House of Sport поднимает сопоставимые продажи и маржу, синергии с Foot Locker постепенно превращают слабую сеть в источник дополнительной прибыли, глобальный охват открывает рынки за пределами США, а низкий payout и байбэк наращивают прибыль на акцию. В такой конфигурации крупнейший спортивный ритейлер США превращается ещё и в международного игрока с растущей прибылью.

Медвежий сценарий зеркальный. Интеграция Foot Locker буксует, разовые списания тянутся дольше плана, потребитель уходит в рецессию и режет дискреционные траты, а Nike в очередной раз меняет правила доступа к товару. Тогда дорогая сделка давит на прибыль годами, а не кварталами.

Плюсы и минусы акций Dick's Sporting Goods

Как купить акции Dick’s Sporting Goods из России

Купить бумагу с российской биржи неквалифицированному инвестору нельзя, после 2022 года иностранные акции для неквалов на локальных площадках закрыты. Рабочий путь остаётся один, через зарубежного брокера с доступом к Нью-Йоркской бирже.

Из доступных вариантов первым стоит назвать Just2Trade, дающего выход на американский рынок через международную структуру (открыть счёт). Честно оговорю нюанс. Брокер работает через зарубежное юрлицо Lime Trading (CY) Ltd с лицензией CySEC, и эта структура внесена в список компаний с признаками нелегальной деятельности на сайте ЦБ РФ. Это стандартная пометка регулятора для брокеров без российской лицензии, а не обвинение в мошенничестве, но средства здесь не под защитой российского регулятора.

Пополнение из России идёт только криптовалютой или иностранными картами, российские карты и SWIFT не работают. Альтернативой служат другие зарубежные брокеры, открытые из дружественных юрисдикций, механика у всех схожая.

Сама цепочка действий укладывается в несколько шагов.

- Открыть счёт у зарубежного брокера с доступом к NYSE и пройти верификацию.

- Пополнить счёт с учётом ограничений на валютные переводы из России.

- Купить акции по тикеру DKS на Нью-Йоркской бирже.

- В течение месяца уведомить ФНС об открытии счёта у иностранного брокера и далее ежегодно, до 1 июня следующего года, подавать отчёт о движении средств.

Последний шаг не формальность, а прямая обязанность валютного резидента, и за просрочку налоговая штрафует. Налоги по такой бумаге инвестор считает и платит сам, чему посвящён следующий раздел.

Налоги по акциям Dick’s Sporting Goods для инвестора из РФ

Дивиденды Dick’s Sporting Goods облагаются налогом у источника в США 30% (при поданной форме W-8BEN — 15%), но из-за приостановки СИДН с 2023 года зачёт в России ограничен. Прибыль от продажи — НДФЛ 13–15%, база в рублях: курсовая переоценка может создать налог даже при убытке в валюте. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.