Taiwan Semiconductor Manufacturing Company производит большую часть самых сложных микросхем планеты, но при этом не выпускает под собственным брендом ни одного готового устройства. Эта компания стоит за процессорами в iPhone, ускорителями Nvidia для дата-центров и чипами AMD, оставаясь в тени собственных клиентов. Для инвестора TSMC — это ставка на полупроводниковую инфраструктуру всей цифровой экономики разом, а не на отдельный гаджет или модный тренд. Ниже разберём, как устроен бизнес контрактного производства чипов, сколько компания зарабатывает и платит акционерам, какие риски несёт географическая концентрация на Тайване и как российскому инвестору купить депозитарные расписки TSM с учётом налоговых нюансов.

Что представляет собой Taiwan Semiconductor (TSMC)

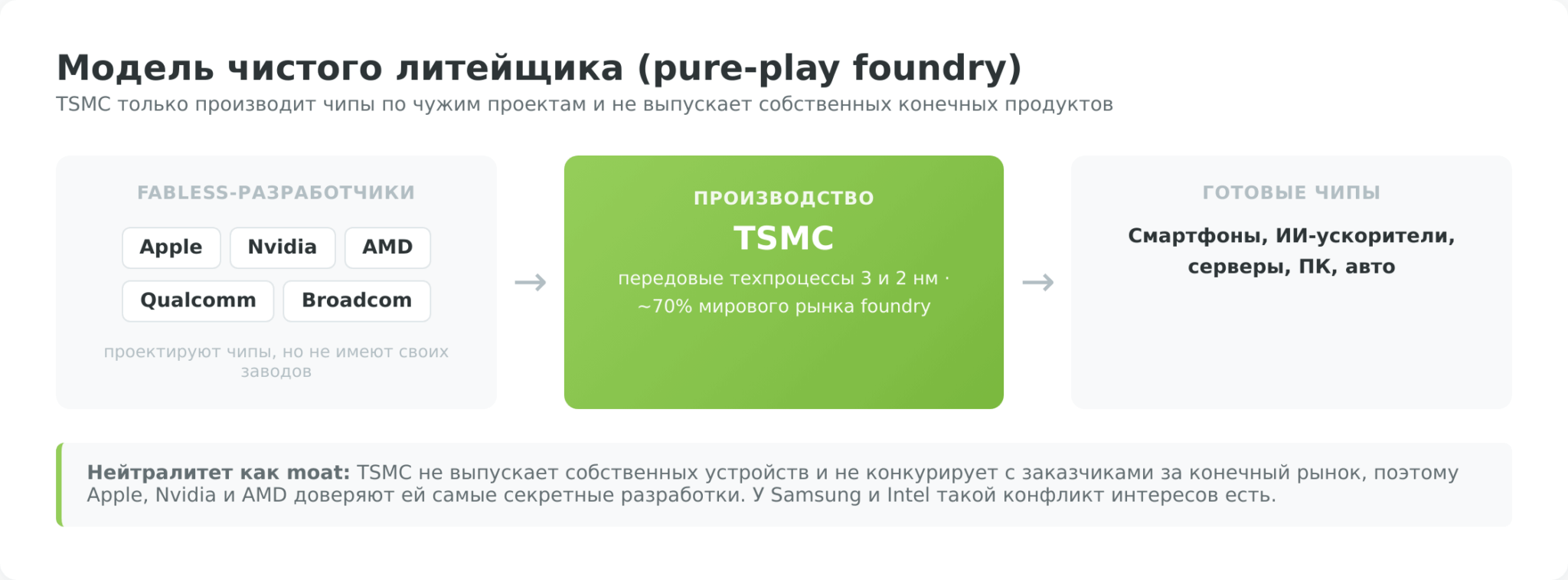

Инвестиционная идея в акциях TSMC упирается в один вопрос: чем именно занимается компания и почему её положение в отрасли настолько устойчиво. В отличие от Intel или Samsung, которые и проектируют, и производят чипы, TSMC сознательно отказалась от собственных продуктов и сосредоточилась на одной задаче: изготавливать микросхемы по чужим проектам максимально качественно и в срок.

История: от стартапа Морриса Чанга до фундамента мировой электроники

Компанию основал в 1987 году Моррис Чанг, инженер с почти тремя десятилетиями опыта в Texas Instruments. Его идея для того времени звучала так: построить завод, который сам не разрабатывает чипы, а только производит их для других. До этого полупроводниковая индустрия работала по модели, в которой каждая компания и проектировала, и выпускала продукцию на собственных мощностях. Чанг предложил разделить эти функции и создать «чистую литейную фабрику».

Эта модель запустила цепную реакцию. Появление независимого производителя позволило родиться целому классу так называемых фабричных компаний, то есть разработчиков чипов без собственных заводов: Nvidia, Qualcomm, Broadcom, позже AMD после продажи своих фабрик. Им больше не нужно было вкладывать десятки миллиардов в строительство производства: достаточно было спроектировать чип и заказать его у TSMC.

Сегодня вся современная индустрия проектирования микросхем стоит на этом фундаменте, заложенном в конце 1980-х.

За следующие десятилетия TSMC прошла путь от подрядчика по устаревшим техпроцессам до технологического лидера, который первым в мире осваивает самые тонкие нормы производства. Если в 2000-х компанию воспринимали как «фабрику второго эшелона», то к середине 2020-х именно она задаёт темп всей отрасли. Конкуренты ориентируются на её дорожную карту, а не наоборот.

Бизнес-модель «чистого литейщика» — почему это защитный ров

Конкурентное преимущество TSMC (тот самый «экономический ров») строится на трёх факторах, которые крайне трудно скопировать:

- Первый — технологическое лидерство в передовых техпроцессах. Производство чипа по нормам 3 и 2 нанометра требует оборудования стоимостью сотни миллионов долларов за единицу и накопленного годами производственного ноу-хау.

- Второй — эффект масштаба: чем больше заказов проходит через фабрики, тем дешевле обходится каждая пластина и тем быстрее окупаются исследования.

- Третий — доверие клиентов и нейтралитет. TSMC не конкурирует со своими заказчиками за конечный рынок, поэтому Apple, Nvidia и AMD могут передавать ей самые секретные разработки, не опасаясь, что подрядчик выпустит конкурирующий продукт.

У этой модели есть и обратная сторона. TSMC — поставщик, а не владелец конечного бренда, поэтому её прибыль зависит от капитальных циклов клиентов и от их способности продавать готовую продукцию. Когда замедляется рынок смартфонов или дата-центров, заказы на пластины падают раньше, чем это почувствует конечный потребитель. Полупроводниковая отрасль исторически цикличная, и TSMC, несмотря на лидерство, не полностью защищена от этих волн.

Структура бизнеса: на чём зарабатывает TSMC

Выручка TSMC формируется из заказов на изготовление кремниевых пластин, и понимание её структуры помогает оценить, насколько устойчив бизнес и где спрятаны точки роста и уязвимости. Компания раскрывает разбивку выручки по двум осям: по типам конечных устройств (платформам) и по технологическим узлам (нанометровым нормам производства).

За последние годы высокопроизводительные вычисления превратились в доминирующий сегмент. По итогам 2025 года направление High Performance Computing (процессоры и ускорители для дата-центров, ИИ и серверов) принесло около 58% выручки, обогнав смартфоны, на которые пришлось примерно 29% (данные TSMC по итогам 2025 года).

Ещё несколько лет назад соотношение было обратным, и смартфоны лидировали. Переориентация на ИИ-инфраструктуру стала структурным переломом, а не разовым всплеском.

Вторая ось технологические узлы. Чем тоньше техпроцесс, тем дороже пластина и тем выше маржа. По итогам четвёртого квартала 2025 года передовые нормы (7 нм и тоньше) обеспечили около 74% выручки от пластин, причём на 3 нм пришлось примерно 24%, а на 5 нм — около 36% (оценка по данным TrendForce). Именно концентрация выручки на самых сложных узлах объясняет, почему TSMC зарабатывает кратно больше конкурентов. Эти заказы практически некому отдать, а значит, и ценовая власть у компании высокая.

Ключевые сегменты удобнее видеть в таблице: что они производят, кому и в какую сторону движется их доля.

| Сегмент по платформам | Что это | Доля выручки (2025) | Динамика |

|---|---|---|---|

| High Performance Computing | Чипы для ИИ-ускорителей, дата-центров, серверов, ПК | ~58% | Быстрый рост, главный драйвер |

| Смартфоны | Процессоры для мобильных устройств (в т. ч. Apple) | ~29% | Зрелый сегмент, стабилен |

| IoT, автоэлектроника, прочее | Чипы для интернета вещей, авто, промышленности | ~13% | Умеренный рост |

Отдельного внимания заслуживает концентрация заказчиков. На крупнейшего клиента, Apple, приходится около четверти выручки TSMC, а на Nvidia, по разным оценкам, порядка десятой части, и эта доля быстро растёт на фоне бума ИИ. Дальше идут Qualcomm, AMD и Broadcom, каждый из которых даёт несколько процентов выручки.

Финансовые показатели Taiwan Semiconductor

Финансовая отчётность TSMC за последние годы отражает редкое сочетание масштаба и рентабельности, нехарактерное для капиталоёмкой промышленности.

Выручка и операционная маржа

2025 год стал для компании рекордным по всем ключевым метрикам. Консолидированная выручка достигла 3,809 трлн тайваньских долларов, или примерно 122,9 млрд долларов США, прибавив 31,6% за год (годовой отчёт TSMC за 2025 год). Валовая маржа за год составила около 59,9%, а в четвёртом квартале поднялась до исторического максимума в 62,3%, превысив собственный прогноз компании в 59–61% (отчётность TSMC за 4-й квартал 2025, форма 6-K). Чистая прибыль за год достигла рекордных 1,7178 трлн тайваньских долларов (около 55,4 млрд долларов).

Вот что значат эти цифры. Валовая маржа около 60% означает, что почти шестьдесят центов с каждого доллара выручки остаётся после прямых производственных затрат. Для тяжёлой полупроводниковой промышленности, где конкуренты борются за положительную рентабельность, это исключительный показатель. Он напрямую вытекает из ценовой власти на передовых узлах и эффекта масштаба. Текущие значения цены акции, капитализации и мультипликаторов смотрите в виджете в начале страницы.

Капитальные затраты, денежный поток и долг

Обратная сторона технологического лидерства — колоссальные капитальные затраты. Строительство и оснащение фабрик передовых узлов требует десятков миллиардов долларов ежегодно. На 2026 год TSMC ориентирует капитальный бюджет в верхней части диапазона 52–56 млрд долларов. Эти инвестиции — одновременно барьер для конкурентов и нагрузка на свободный денежный поток. Пока продолжается агрессивное расширение, значительная часть операционного потока уходит обратно в стройку.

При этом компания финансирует капвложения преимущественно из собственного операционного потока и сохраняет умеренную долговую нагрузку, что для капиталоёмкого бизнеса признак финансовой устойчивости. Высокая маржа позволяет TSMC одновременно вкладывать рекордные суммы в развитие и наращивать дивиденды, не залезая в долги сверх меры. Для инвестора это означает, что дивидендная политика опирается не на заёмные деньги, а на реальную прибыль.

Позиция против конкурентов

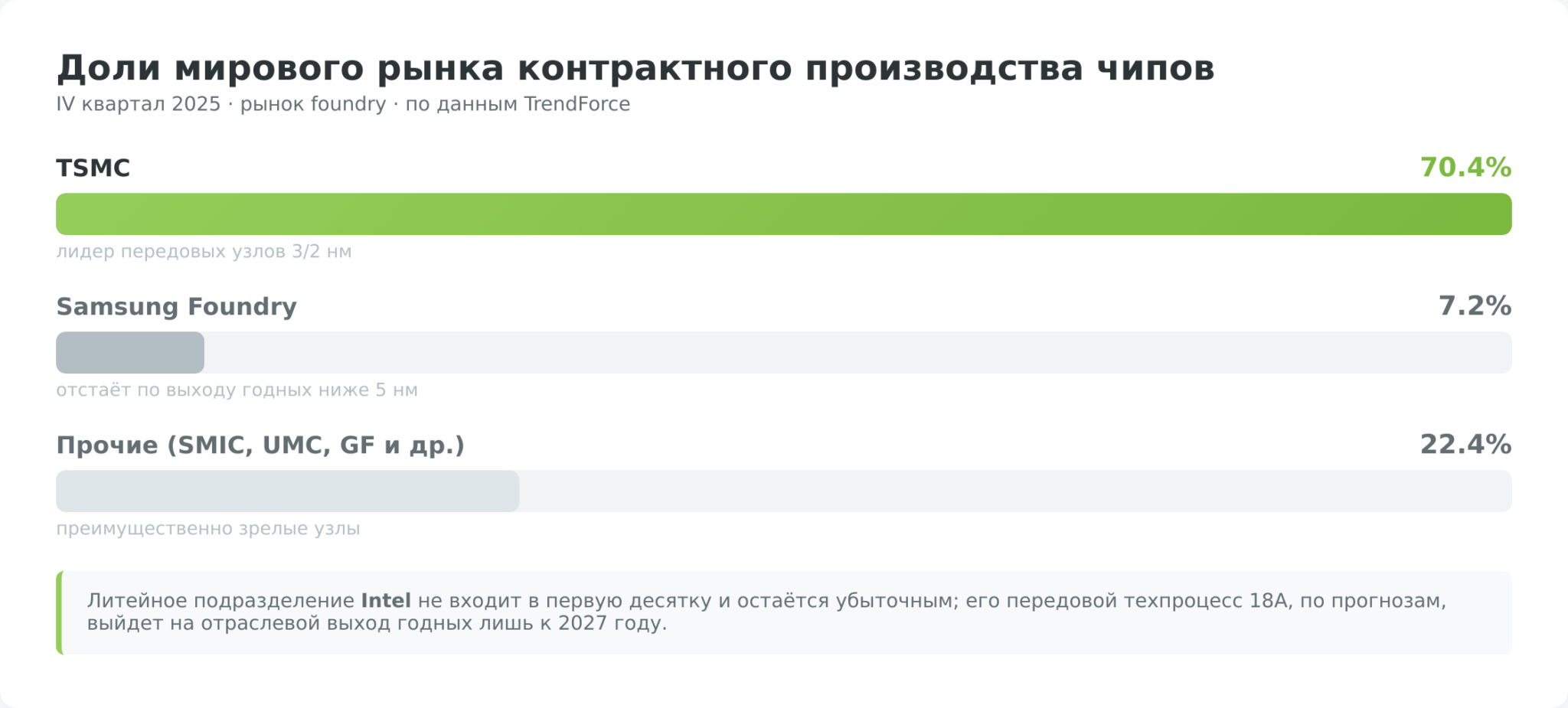

Долгосрочная устойчивость TSMC держится на её доминировании в контрактном производстве. По итогам четвёртого квартала 2025 года доля компании на мировом рынке составила около 70%. Идущая второй Samsung удерживала порядка 7%, а Intel со своим литейным подразделением не входил даже в первую десятку (оценка TrendForce, IV квартал 2025). Разрыв особенно велик именно на передовых узлах, где у TSMC фактически нет полноценной альтернативы по объёму и выходу годных кристаллов.

Конкуренты пытаются сократить отставание, но пока безуспешно. Samsung не может выйти на конкурентный выход годных на нормах ниже 5 нм, из-за чего не получает крупные заказы на флагманские чипы. Intel инвестирует в собственное литейное направление, но в 2025 году оно оставалось глубоко убыточным, а его передовой техпроцесс 18A, по прогнозам, выйдет на отраслевой уровень выхода годных лишь к 2027 году.

Место TSMC в топе отрасли держится не на ценовом демпинге, а на структурном технологическом отрыве, который конкурентам пока не удаётся сократить.

| Производитель | Доля рынка foundry (IV кв. 2025) | Передовые узлы | Рентабельность литейного бизнеса |

|---|---|---|---|

| TSMC | ~70% | Лидер (3 нм в серии, 2 нм в запуске) | Высокая (валовая маржа ~60%) |

| Samsung Foundry | ~7% | Отстаёт по выходу годных ниже 5 нм | Под давлением |

| Intel Foundry | Вне топ-10 | 18A выходит на уровень к 2027 | Убыточно |

Дивиденды Taiwan Semiconductor

Кого-то в TSMC интересует не только рост котировок, но и дивиденды, поэтому дивидендной политике стоит уделить отдельное внимание. Сразу обозначу ожидание и реальность: многие воспринимают TSMC как чисто ростовую историю без выплат, но компания платит дивиденды уже более двух десятилетий и в последние годы перешла к их регулярному повышению.

История выплат

TSMC выплачивает денежные дивиденды с 2004 года, а с 2019 года перешла на ежеквартальный график вместо годового, и это сделало поток выплат более предсказуемым для акционеров. По итогам 2025 года совокупный годовой дивиденд составил 18 тайваньских долларов на обыкновенную акцию, а на 2026 год компания подняла его примерно до 23 тайваньских долларов, рост около 28% за год. Повышение шло несколько лет подряд, что отражает уверенность менеджмента в устойчивости денежного потока даже на фоне рекордных капзатрат.

У депозитарных расписок TSM своя механика: компания объявляет дивиденды в тайваньских долларах на обыкновенную акцию, а одна расписка соответствует пяти обыкновенным акциям. Банк-депозитарий получает дивиденд в тайваньской валюте, удерживает местный налог, конвертирует остаток в доллары США и распределяет держателям ADR. Поэтому фактическая сумма в долларах на одну расписку зависит ещё и от курса тайваньского доллара к доллару США на момент выплаты.

| Год | Годовой дивиденд на обыкновенную акцию | График выплат |

|---|---|---|

| До 2019 | Годовая выплата | Раз в год |

| 2019–2024 | Постепенный рост, переход к ежеквартальным выплатам | Ежеквартально |

| 2025 | 18 TWD | Ежеквартально |

| 2026 | ~23 TWD (+28%) | Ежеквартально |

Доходность и коэффициент выплат

Несмотря на регулярный рост дивиденда в абсолютном выражении, дивидендная доходность TSM остаётся скромной, порядка одного процента годовых. Причина проста: котировки расписок росли быстрее, чем выплаты, поэтому доходность к текущей цене размывается. Актуальное значение доходности отражено в виджете на этой странице.

Для сравнения с банковским вкладом или дивидендными аристократами такой доходности недостаточно. TSMC интересна прежде всего потенциалом роста бизнеса, а дивиденд здесь скорее приятный бонус, чем основной источник дохода.

Коэффициент выплат (доля прибыли, направляемая на дивиденды) у TSMC умеренный, что логично для компании в фазе масштабных инвестиций: основную часть прибыли менеджмент реинвестирует в строительство фабрик и исследования. Это сознательный выбор в пользу долгосрочного роста, а не максимизации текущих выплат, и эту расстановку приоритетов стоит держать в голове, прежде чем рассматривать бумагу как дивидендную.

Перспективы дивидендной политики

Менеджмент TSMC обозначил курс на устойчивый рост денежного дивиденда, и повышение на 2026 год это подтверждает. Однако инвестору не стоит ждать резкого скачка доходности: пока продолжается цикл рекордных капзатрат на расширение в США, Японии и на Тайване, приоритетом останется реинвестирование. Дивиденд, вероятно, продолжит расти в абсолютном выражении умеренными темпами, но доходность к цене будет во многом определяться динамикой самих котировок.

Драйверы роста TSMC до 2030 года

Долгосрочный потенциал акций определяют несколько факторов, которые будут двигать выручку и прибыль компании в ближайшие годы. Для TSMC все они связаны с одним мегатрендом: растущим спросом на вычислительную мощность.

Сильнее всего спрос разгоняют искусственный интеллект и высокопроизводительные вычисления. Каждый ИИ-ускоритель Nvidia, AMD или собственные чипы гиперскейлеров производятся на фабриках TSMC по самым передовым нормам. Пока крупнейшие технологические компании наращивают инвестиции в дата-центры, спрос на передовые чипы остаётся структурно высоким. И TSMC — главный бенефициар этой гонки: она производит компоненты для всех участников сразу, независимо от того, чей именно ускоритель победит на рынке.

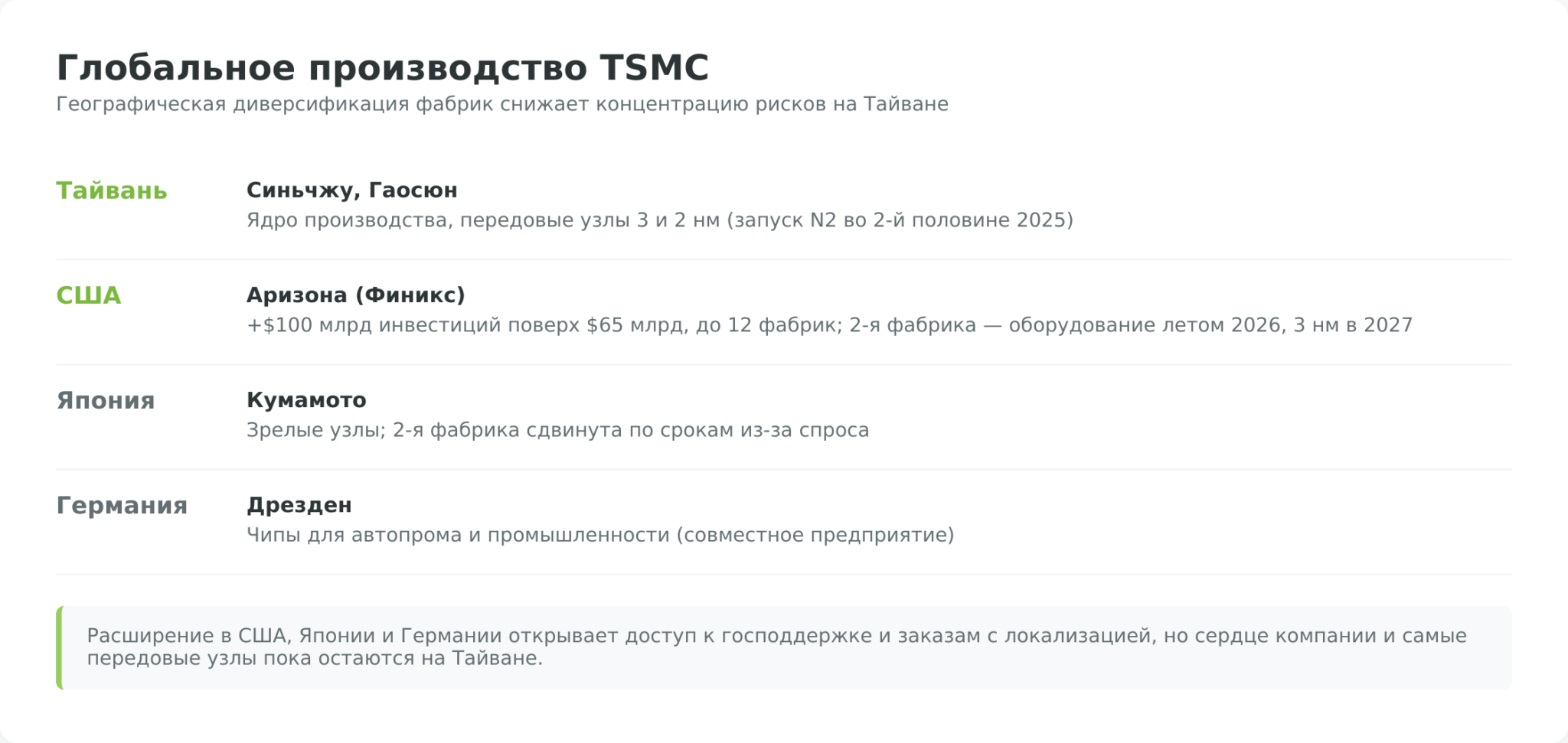

Второй драйвер — технологическое лидерство в новых узлах. Массовое производство по нормам 2 нанометра (техпроцесс N2) стартовало во второй половине 2025 года на фабриках в Синьчжу и Гаосюне. Компания планирует наращивать выпуск пластин этого узла в течение 2026 года. Каждое новое поколение техпроцесса — это более дорогие пластины с более высокой маржой, поэтому переход на 2 нм поддержит рентабельность.

Третий драйвер — географическая диверсификация производства. TSMC анонсировала расширение инвестиций в США на дополнительные 100 млрд долларов поверх ранее заявленных 65 млрд, планируя построить в Аризоне до двенадцати фабрик (официальное сообщение TSMC о расширении в США). Запуск второй аризонской фабрики с установкой оборудования ожидается летом 2026 года, а производство 3 нм там — в 2027 году. Помимо снижения геополитической концентрации, американские заводы открывают доступ к господдержке и к заказам клиентов, которым важна локализация производства.

Риски инвестирования в акции TSMC

У TSMC риски специфические. К обычным отраслевым угрозам здесь добавляется уникальный геополитический фактор.

Геополитика: Тайвань, Китай и концентрация производства

Больше всего инвесторов тревожит география. Основные мощности TSMC сосредоточены на Тайване, который Китай считает своей территорией. Большая часть передового производства TSMC сосредоточена на острове, и любое обострение в Тайваньском проливе напрямую угрожает цепочкам поставок мировой электроники. Этот риск иногда называют обратной стороной «кремниевого щита», то есть концепции, по которой критическая важность тайваньских фабрик якобы удерживает стороны от конфликта.

Важно отделить факты от спекуляций. По оценкам ряда аналитиков, китайская армия ориентируется на 2027 год как срок готовности к тайваньскому сценарию, при этом большинство экспертов считают полномасштабное вторжение в ближайшие пять лет маловероятным (обзор геополитических рисков Тайваня). Это вероятностный, а не базовый сценарий, но именно его непредсказуемость объясняет, почему акции TSMC торгуются с дисконтом к американским технологическим аналогам схожего качества. Расширение производства в США, Японии и Германии постепенно снижает концентрацию, но в обозримой перспективе сердце компании остаётся на Тайване.

Цикличность отрасли и зависимость от ключевых клиентов

Второй риск — цикличность полупроводниковой индустрии. Спрос на чипы движется волнами: за периодами дефицита и рекордных заказов следуют коррекции, когда клиенты сокращают закупки и распродают накопленные запасы. TSMC лучше многих защищена за счёт лидерства на передовых узлах, но полностью от циклов не застрахована. Замедление рынка дата-центров или смартфонов отразится на загрузке фабрик и марже.

К этому добавляется концентрация заказчиков. На нескольких крупнейших клиентов приходится значительная часть выручки. Потеря, замедление или решение крупного клиента диверсифицировать производство (например, частично уйти к Samsung или Intel ради снижения зависимости) ударит по результатам сильнее, чем у компании с распылённой клиентской базой. Пока альтернативного производителя для самых передовых чипов нет, этот риск ограничен, но он реален и его нельзя сбрасывать со счетов.

Специфика депозитарных расписок для инвестора из России

Третья группа рисков касается именно российского инвестора и связана с тем, что TSMC — тайваньская компания, торгующаяся на бирже Нью-Йорка в форме американских депозитарных расписок (ADR).

- Во-первых, валютную конвертацию между тайваньским долларом, долларом США и рублём.

- Во-вторых, зависимость от банка-депозитария, который обслуживает расписки.

- В-третьих, инфраструктурные риски доступа через зарубежного брокера. После событий 2022 года прямой доступ к иностранным бумагам через российских брокеров для неквалифицированных инвесторов фактически закрыт.

Поэтому покупка TSM обычно идёт через счёт у зарубежного брокера. А это несёт собственные риски: от санкционных ограничений до сложностей с выводом средств.

Прогноз акций TSMC и потенциал

Сразу оговорюсь, ни один прогноз не является гарантией, а целевые цены аналитиков отражают лишь консенсус ожиданий на конкретный момент и регулярно пересматриваются.

На май 2026 года консенсус аналитиков Уолл-стрит по TSM преимущественно положительный, с рейтингом близким к «активно покупать» и средней целевой ценой около 468 долларов за расписку при разбросе оценок примерно от 354 до 600 долларов. Оптимисты делают ставку на продолжение ИИ-цикла и технологический отрыв, пессимисты закладывают геополитический дисконт и риск охлаждения рынка чипов. Текущую цену для сопоставления с этими ориентирами смотрите в виджете на странице.

В долгосрочном сценарии на три–пять лет инвестиционная идея в TSMC строится на сохранении доминирования в контрактном производстве и на структурном росте спроса на вычисления. Если компания удержит технологическое лидерство на узлах 2 нм и тоньше и успешно диверсифицирует производство географически, бизнес продолжит расти вместе с рынком полупроводников. Ключевые переменные, за которыми стоит следить, — динамика капзатрат и их окупаемость, темпы перехода клиентов на новые узлы и развитие ситуации вокруг Тайваня. Это не рекомендация к покупке, а перечень факторов, определяющих исход инвестиции.

Плюсы и минусы инвестиций в Taiwan Semiconductor

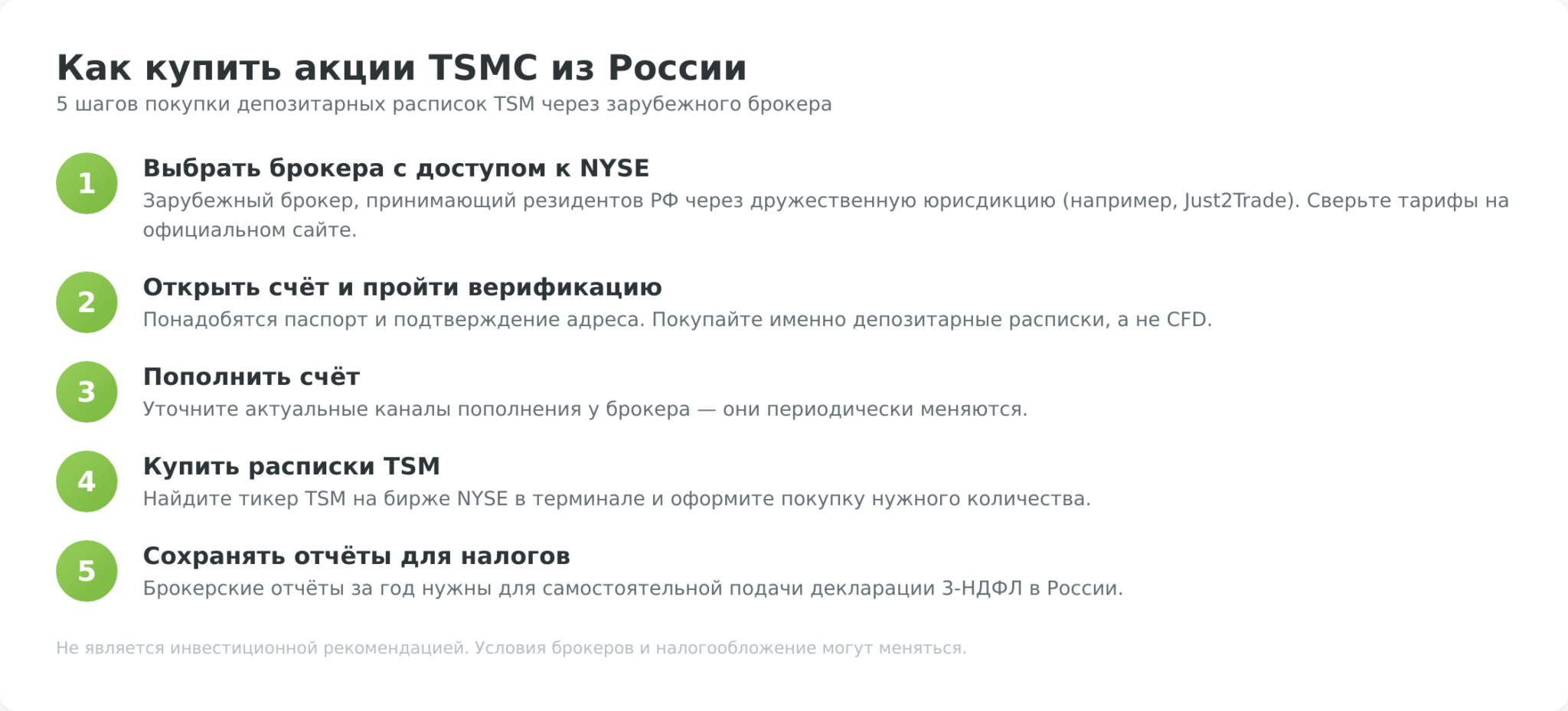

Как купить акции TSMC из России

После ограничений 2022–2025 годов прямая покупка иностранных бумаг через российских брокеров для неквалифицированных инвесторов фактически недоступна. Большинство иностранных акций вне периметра ЕАЭС оказались вне досягаемости розничного инвестора через локальную инфраструктуру. Поэтому реалистичный путь к распискам TSM лежит через счёт у зарубежного брокера, работающего с резидентами России через дружественные юрисдикции.

Через Just2Trade

Один из доступных вариантов для резидента России — брокер Just2Trade (входит в группу Lime Trading), который предоставляет прямой доступ к Нью-Йоркской бирже и принимает клиентов из России через международную структуру. Через него можно купить именно депозитарные расписки TSM на NYSE, а не производный инструмент, что важно для долгосрочного инвестора.

Перед открытием счёта проверьте актуальные тарифы, минимальный депозит, порядок пополнения и условия вывода средств на официальном сайте брокера. Они меняются, и опираться нужно на первоисточник.

Альтернативы

Помимо Just2Trade, существуют другие зарубежные брокеры, работающие с россиянами через дружественные юрисдикции, а также производные инструменты вроде CFD у форекс-брокеров. Но между ними принципиальная разница: CFD — это контракт на разницу цен, спекулятивный инструмент без владения реальной бумагой и без права на дивиденды, пригодный для краткосрочной торговли, но не для долгосрочной инвестиции.

Если цель — именно вложение в бизнес TSMC на годы, нужен счёт с покупкой настоящих расписок, а не CFD. Для получения статуса квалифицированного инвестора, который расширяет доступ к иностранным бумагам, в России действуют формальные критерии по размеру активов, обороту сделок или профильному образованию.

Пошаговая инструкция

Общая последовательность действий при покупке расписок TSM через зарубежного брокера выглядит так:

- Выбрать брокера с доступом к NYSE, принимающего резидентов России, и сверить его условия на официальном сайте.

- Открыть счёт и пройти верификацию (потребуются паспорт и подтверждение адреса).

- Пополнить счёт доступным способом — уточните актуальные каналы пополнения у брокера, так как они периодически меняются.

- Найти в торговом терминале тикер TSM на бирже NYSE и оформить покупку нужного количества расписок.

- Хранить брокерские отчёты за весь календарный год — без них корректно заполнить декларацию 3-НДФЛ не получится.

Налоги по акциям Taiwan Semiconductor для инвестора из РФ

Дивиденды Taiwan Semiconductor облагаются налогом у источника на Тайване (обычно 21%). Прибыль от продажи — российский НДФЛ 13–15% с рублёвой базы и курсовой переоценкой. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.