Представьте: вы хотите инвестировать в акции Amazon, Apple, Microsoft и еще 497 крупнейших американских компаний одновременно. Но у вас всего 10 000 рублей. Звучит невозможно? Добро пожаловать в мир ETF — инструмента, который демократизировал инвестиции и сделал их доступными каждому. В этой статье мы разберем, что такое ETF простыми словами, как они работают, какие риски несут, и самое главное — как начать зарабатывать на них уже сегодня.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

ETF — что это простыми словами?

ETF – это аббревиатура от английского Exchange Traded Fund, что дословно можно перевести как «Фонд, торгуемый на бирже». Но у ETF есть другой общепринятый перевод, пусть и не такой близкий к первоисточнику – инвестиционный биржевой фонд. Акции ETF являются активами, доступными для свободной продажи и покупки на Московской и любой иностранной бирже.

Более формально: ETF — это инвестиционный фонд, который объединяет деньги множества инвесторов и покупает на них набор активов (акции, облигации, золото, недвижимость). Этот набор упаковывается в «пай» или «акцию фонда», которая торгуется на бирже как обычная акция компании. Купив одну акцию ETF, вы автоматически становитесь владельцем маленькой части всех активов фонда.

Как это работает на практике

Возьмём для примера реальный фонд TMOS, торгуемый на Московской бирже. Этот ETF следует за индексом МосБиржи (IMOEX), включая акции примерно 50 ведущих российских компаний, таких как Сбербанк, Газпром, Яндекс (теперь под тикером YDEX), ЛУКОЙЛ и другие. Фонд формирует портфель, который повторяет состав и динамику индекса.

Предположим, вы покупаете одну акцию TMOS по цене около 6 рублей. В результате вы получаете микродолю во всех компаниях индекса одновременно. Если индекс МосБиржи вырастет на 10% за год, стоимость вашей акции TMOS также увеличится примерно на 10%, за вычетом комиссии фонда (около 0,8% в год для TMOS). Комиссии покрывают расходы на управление, хранение активов и другие операционные издержки.

Сравним с самостоятельной покупкой акций: чтобы собрать похожий портфель вручную, вам пришлось бы приобрести акции всех 50 компаний по отдельности. На момент написания статьи одна акция Сбербанка стоит около 288 рублей, Газпрома — примерно 118 рублей, Яндекса (YDEX) — около 4000 рублей. Для адекватной диверсификации, учитывая пропорции индекса и минимальные лоты на бирже, потребуется инвестировать не менее 100–200 тысяч рублей, плюс учитывать комиссии брокера и время на управление.

Российский аналог: БПИФ

Ключевые отличия БПИФ от зарубежных ETF:

- Регулируются Банком России, а не SEC (США) или другими иностранными регуляторами.

- Можно держать на обычном брокерском счете с доступом к российским налоговым вычетам (ИИС).

- Комиссии чуть выше — обычно 0,5–1,5% в год против 0,03–0,5% у крупных глобальных ETF, из-за меньшего масштаба рынка и дополнительных регуляторных требований.

- Ограниченный выбор — на российском рынке ~100-150 БПИФ против десятков тысяч ETF на мировых биржах.

- БПИФ юридически не является ценной бумагой, это инвестиционный пай.

Для простоты дальше в статье мы будем использовать термин «ETF», подразумевая и БПИФ в российском контексте.

Краткая история ETF

Появление ETF коренится в идее пассивного инвестирования, которая зародилась в середине XX века. В 1975 году Джон Богл, основатель Vanguard Group, запустил первый индексный взаимный фонд — Vanguard 500 Index Fund, отслеживающий индекс S&P 500. Это был прорыв в подходе к инвестициям, подчеркивающий преимущества следования рынку вместо попыток его «переиграть».

Однако сам ETF как биржевой продукт возник позже. Первый в мире ETF был запущен в 1993 году в США компанией State Street Global Advisors под названием SPDR S&P 500 ETF (тикер SPY). Этот фонд стал революцией, поскольку позволил торговать паями на бирже в реальном времени, обеспечивая большую гибкость по сравнению с традиционными взаимными фондами.

В России биржевые фонды развивались с опозданием по сравнению с Западом, но быстро набирают обороты. Первые ETF появились в 2013 году на Московской бирже благодаря управляющей компании FinEx. Дебютным продуктом стал FinEx Tradable Russian Corporate Bonds UCITS ETF, ориентированный на рублевые корпоративные облигации. Это открыло двери для локальных инвесторов, желающих диверсифицировать портфели без сложных процедур.

Как устроен ETF изнутри: техническая анатомия

Чтобы глубже понять, почему ETF функционирует именно так, а не иначе, стоит разобрать его внутреннюю механику. Этот инструмент сочетает преимущества акций и инвестиционных фондов, обеспечивая высокую ликвидность и низкие издержки для инвесторов.

Структура фонда

Любой ETF строится на трех ключевых элементах, которые обеспечивают его стабильность и эффективность:

1. Базовые активы

Это основа фонда — то, что он фактически содержит. В зависимости от стратегии, активы могут включать:

- Акции (например, компании из индекса NASDAQ-100 или S&P 500).

- Облигации (государственные, корпоративные или муниципальные).

- Товары (золото, нефть, природный газ или сельскохозяйственные продукты).

- Недвижимость (через специализированные трасты REIT).

- Валюту (для хеджирования или спекуляций).

- Криптовалюты (включая Bitcoin и Ethereum, где спотовые ETF стали доступны после одобрения регуляторами в 2024 году, что открыло новые возможности для диверсификации).

Эти активы подбираются так, чтобы фонд максимально точно отражал выбранный индекс или стратегию, минимизируя риски через диверсификацию.

2. Управляющая компания (провайдер)

Это организация, отвечающая за создание фонда, управление его портфелем и соблюдение заявленной стратегии.

Крупнейшие глобальные провайдеры — BlackRock (под брендом iShares), Vanguard, State Street Global Advisors (SPDR) и Invesco. Они регистрируются у регуляторов, таких как SEC в США, и обеспечивают прозрачность операций.

В России, несмотря на ограничения из-за санкций, которые сделали многие международные ETF на российские активы недоступными, локальные провайдеры продолжают работать: FinEx, ВТБ Капитал и Альфа-Капитал предлагают фонды, ориентированные на внутренний рынок или альтернативные активы.

3. Маркет-мейкер

Специализированная фирма или финансовый институт, которая поддерживает ликвидность фонда на бирже. Благодаря маркет-мейкерам инвесторы могут покупать или продавать паи ETF в реальном времени по ценам, близким к реальной стоимости активов. Они минимизируют спреды между покупкой и продажей, делая торговлю более предсказуемой.

Два рынка: первичный и вторичный

Здесь раскрывается уникальность ETF по сравнению с традиционными паевыми инвестиционными фондами (ПИФами), где паи выкупаются только у управляющей компании.

Первичный рынок — это закрытая зона, где паи фонда создаются и погашаются. Доступ к ней имеют только авторизованные участники (Authorized Participants, AP) — крупные банки или инвестиционные фирмы. Они могут:

- Создать паи: Собрать пакет базовых активов в соответствии с составом индекса и обменять его на новые паи ETF (обычно блоками от 50 000 паев или больше, в зависимости от фонда).

- Погасить паи: Вернуть паи фонду и получить взамен базовые активы.

Этот процесс происходит в виде «натурального обмена» (in-kind), что повышает налоговую эффективность и снижает издержки.

Вторичный рынок — это открытая биржа, где рядовые инвесторы торгуют паями между собой в течение торговой сессии. Цена формируется на основе спроса и предложения, подобно акциям.

Почему эта двухуровневая система важна?

Механизм создания и погашения гарантирует, что биржевая цена пая не сильно отклоняется от чистой стоимости активов (Net Asset Value, NAV), рассчитываемой ежедневно. Если возникает разрыв — например, из-за рыночной паники или эйфории, — арбитражеры (часто те же AP) вмешиваются. Они покупают недооцененные паи, погашают их за активы и продают последние по рыночной цене, или наоборот. Это быстро восстанавливает баланс, делая ETF надежным инструментом даже в волатильных условиях.

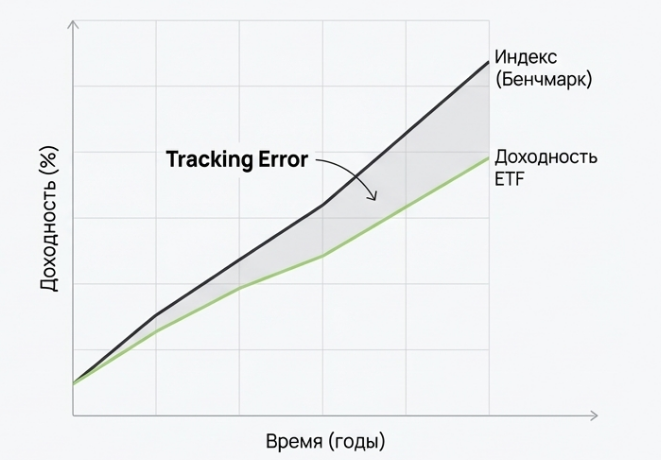

Tracking Error: насколько точно фонд следует за индексом

Даже идеальный индексный ETF не копирует свой бенчмарк с абсолютной точностью.

Основные факторы, влияющие на tracking error:

- Комиссии управляющей компании (expense ratio от 0,05% до 2% в год, в зависимости от сложности фонда).

- Транзакционные издержки при ребалансировке портфеля (покупка/продажа активов для соответствия индексу).

- Кэш-драг — часть средств держится в наличных для покрытия операционных нужд или выкупов, что снижает общую доходность.

- Различия во времени торгов (например, ETF в США может торговаться, когда азиатские рынки закрыты, вызывая временные несоответствия).

- Дивидендный лаг — задержка в реинвестировании дивидендов или процентов.

- Премии или дисконты к NAV, возникающие из-за рыночной волатильности или низкой ликвидности базовых активов.

Для широких индексов, таких как S&P 500, приемлемый tracking error составляет менее 0,5% в год. Если он превышает 1%, это может указывать на проблемы: неэффективное управление, скрытые расходы или структурные особенности фонда (например, в нишевых или развивающихся рынках). Инвесторам стоит мониторить этот показатель через отчеты провайдеров, чтобы оценить качество фонда.

В активных ETF tracking error может быть выше из-за решений менеджера, но это компенсируется потенциалом превышения индекса.

Виды ETF: от классики до экзотики

Мир биржевых фондов поражает своим многообразием, предлагая инвесторам инструменты для различных стратегий и уровней риска. Давайте разберем основные категории по ключевым параметрам, чтобы понять, как они работают и кому подходят.

По типу базового актива

ETF могут фокусироваться на разных классах активов, что позволяет диверсифицировать портфель и балансировать между ростом и стабильностью.

- Акции (Equity): Включают акции компаний из различных секторов. Такие фонды ориентированы на долгосрочный рост капитала через участие в корпоративных прибылях.

Примеры: SPY (отслеживает индекс S&P 500 с ведущими американскими компаниями), QQQ (фокусируется на технологическом секторе NASDAQ-100). Подходят для инвесторов, ищущих потенциал роста на горизонте 5–10 лет и готовых к волатильности рынка. - Облигации (Fixed Income): Состоят из облигаций правительств или корпораций, обеспечивая предсказуемый доход от купонов. Они помогают снизить риски в портфеле.

Примеры: AGG (агрегированные облигации США, включая казначейские и корпоративные), FXRB (корпоративные облигации РФ, хотя доступ к ним ограничен из-за санкций). Идеальны для консервативных стратегий с акцентом на стабильный доход и низкую волатильность. - Товары (Commodities): Инвестируют в сырьевые товары, такие как металлы или энергоносители, часто через фьючерсы или физическое хранение. Это инструмент для хеджирования инфляции.

Примеры: GLD (физическое золото в хранилищах), USO (нефть на основе фьючерсов). Рекомендуются для диверсификации, особенно в периоды экономической нестабильности. - Недвижимость (REIT): Содержат акции компаний, управляющих недвижимостью (торговые центры, офисы, жилье). Обеспечивают пассивный доход от аренды и защиту от инфляции.

Пример: VNQ (американская коммерческая недвижимость). Подходят для тех, кто хочет доход выше инфляции без прямой покупки объектов. - Валюта (Currency): Представляют корзины валют или индексы, связанные с курсами. Используются для спекуляций на валютных колебаниях.

Пример: UUP (индекс доллара США относительно других валют). Полезны для трейдеров, ориентированных на макроэкономические тренды. - Смешанные (Multi-Asset): Комбинируют акции, облигации и другие активы для баланса.

Пример: AOR (60% акций и 40% облигаций для умеренного риска). Подходят для консервативных портфелей, где нужна автоматическая ребалансировка. - Крипто: После одобрения SEC в начале 2024 года спотовые биткоин-ETF (например, IBIT от BlackRock, FBTC от Fidelity) быстро набрали обороты, превысив 165 млрд долларов активов к осени 2025. Эфириум-ETF (ETHE от Grayscale, ETHA от BlackRock) стартовали летом 2024 и достигли около 27 млрд долларов. В 2025 году появились фонды на альткоины: в сентябре запущены XRP-ETF (XRPR от REX-Osprey) и DOGE-ETF (DOJE), а также ожидается одобрение для Solana и Litecoin.

- Derivative Income ETF: Фонды, генерирующие дополнительный доход через опционные стратегии, такие как продажа колл-опционов на акции. Они предлагают 8–12% годовых, балансируя доход и рост.

Примеры: JEPI (фокус на премиум от опционов на S&P 500), QYLD (покрытые коллы на NASDAQ-100).

По географии

Географическая диверсификация помогает распределить риски по странам и регионам, учитывая экономический рост и политическую стабильность.

- Глобальные: Охватывают весь мир, включая развитые и развивающиеся рынки.

Примеры: VT (глобальный рынок акций), ACWI (сочетание развитых и emerging рынков). Идеальны для долгосрочных инвесторов, желающих минимизировать зависимость от одной экономики. - Региональные: Фокусируются на континентах или группах стран.

Примеры: SPY (США как ведущий регион), IEMG (развивающиеся рынки Азии и Латинской Америки), EWG (Германия как часть Европы). Подходят для тактических вложений в растущие зоны. - Страновые: Концентрируются на одной стране.

Примеры: FXI (Китай с акцентом на технологии и производство), EWJ (Япония с фокусом на экспорт), RSX (Россия — фонд ликвидирован из-за санкций, альтернативы ограничены). Рекомендуются для спекуляций на национальных трендах, но с повышенным риском.

По стратегии управления

Стратегия определяет, насколько активно фонд адаптируется к рынку, влияя на комиссии и потенциальную доходность.

- Пассивные (индексные): Составляют около 95% рынка ETF. Они просто копируют состав популярных индексов, минимизируя расходы. Комиссии обычно 0,03–0,5%. Это базовый выбор для пассивного инвестирования с низкими издержками.

- Активные: Управляющий самостоятельно отбирает активы, стремясь обогнать рынок. Комиссии выше — 0,5–1,5%.

- Смарт-бета (факторные): Отбирают акции по конкретным факторам, таким как высокие дивиденды или низкая волатильность, для оптимизации доходности. Комиссии: 0,15–0,7%.

Примеры: VYM (дивидендные акции), USMV (низковолатильные), MTUM (моментум-стратегия). Подходят для тех, кто хочет улучшить пассивный подход без полного активного управления.

По использованию кредитного плеча

Плечо усиливает движения рынка, но увеличивает риски, особенно на длинных горизонтах.

- 1x (классические): Точно повторяют индекс без усиления. Стандартный вариант для большинства инвесторов.

- 2x/3x (Leveraged): Удваивают или утраивают ежедневные изменения индекса. Из-за ежедневной ребалансировки на длительных периодах могут терять стоимость даже при росте рынка. Используются для краткосрочных спекуляций.

- Inverse (-1x, -2x, -3x): Зарабатывают на падении рынка, инвертируя движения. Также подходят только для коротких сделок (1–5 дней).

ETF vs другие инструменты: сравнительная таблица

Чтобы оценить преимущества ETF, сравним их с популярными альтернативами по ключевым аспектам. ETF часто выступают как оптимальный баланс удобства и эффективности.

| Критерий | ETF | ПИФ (открытый) | Отдельные акции | Структурные ноты |

|---|---|---|---|---|

| Порог входа | От 10–100 долларов | От 1000 рублей | От 1–1000 долларов за лот | От 10 000 долларов |

| Диверсификация | Высокая (50–500+ активов) | Высокая | Зависит от выбора | Средняя |

| Ликвидность | Высокая (торги весь день) | Низкая (выкуп раз в день) | Высокая | Низкая |

| Комиссии | 0,05–2% годовых | 1–3% + входная 1–3% | Только брокерская | 1–10% годовых |

| Прозрачность | Ежедневная публикация состава | Квартальные отчеты | Полная видимость | Сложная структура |

| Контроль | Нет выбора конкретных активов | Нет контроля | Полный контроль | Нет контроля |

| Налоговая эффективность | Высокая | Средняя | Зависит | Зависит от структуры |

Преимущества и недостатки ETF

Будем честны: ETF — не волшебная таблетка. У них есть как сильные, так и слабые стороны.

Преимущества

- Мгновенная диверсификация. Один пай = доступ к 50-500+ компаниям. Снижение специфического риска (риска отдельной компании) в разы. Если в портфеле 100 акций и одна упадет на 80%, вы потеряете только 0.8% портфеля. С одной акцией — 80%.

- Низкие комиссии. Для пассивных ETF на широкие индексы средняя годовая комиссия составляет 0,03–0,15%, что делает их гораздо дешевле активных ПИФов или хедж-фондов, где ставки достигают 1,5–3%. На долгосрочном горизонте эта разница усиливает эффект сложного процента, потенциально удваивая капитал.

Пример расчета (на основе рыночной доходности 8% годовых):

Инвестиция: 10 000 долларов.

Горизонт: 20 лет.

С комиссией 0,1%: итоговая сумма ≈ 44 142 доллара.

С комиссией 2%: итоговая сумма ≈ 32 071 доллар.

Разница: ≈ 12 071 доллар (около 38% от меньшей суммы).

Это подчеркивает, почему низкозатратные ETF, такие как те, что предлагают Vanguard или BlackRock, доминируют на рынке. - Высокая ликвидность. ETF торгуются на бирже как обычные акции, что позволяет покупать или продавать их в любой момент торговой сессии. Для популярных фондов спреды (разница между ценой покупки и продажи) минимальны — 0,01–0,05%.

- Прозрачность. Ежедневная публикация полного состава портфеля на сайте провайдера. Вы всегда знаете, во что инвестированы деньги. В отличие от активных ПИФов, где узнаёте только раз в квартал.

- Налоговая эффективность (для международных ETF). Механизм in-kind redemption (погашение в натуральной форме) позволяет избегать реализации прироста капитала внутри фонда. В США это даёт серьезную экономию налогов.

Недостатки

- Отсутствие контроля над составом. ETF строго следуют индексу или стратегии, поэтому вы не можете исключить нежелательные активы — например, если в S&P 500 входит компания вроде Tesla, которая вам не нравится, изменить это невозможно.

- Tracking error (ошибка отслеживания). Фонд не всегда идеально повторяет динамику индекса из-за комиссий, транзакционных издержек и эффекта «кэш-драга» (наличие наличных средств). Для крупных ETF tracking error обычно не превышает 0,05–0,1%, но для нишевых фондов может достигать 0,5%. В России для БПИФов этот показатель варьируется от 0,1% до 1%, в зависимости от ликвидности базовых активов.

- Риск делистинга или закрытия фонда. Если ETF не набирает достаточный объем активов под управлением (AUM), провайдер может его ликвидировать. Рекомендуется выбирать фонды с AUM не менее 100 миллионов долларов, чтобы минимизировать этот риск.

- Риск провайдера (для иностранных ETF). Хотя активы ETF юридически отделены от баланса провайдера, в экстремальных ситуациях — банкротство, регуляторные изменения или геополитические санкции — доступ к средствам может быть ограничен.

Классический пример: в 2022 году российские инвесторы потеряли доступ к ETF на Санкт-Петербургской бирже из-за западных санкций.

- Overtrading (излишняя активная торговля). Простота торговли ETF, как акциями, может провоцировать частые сделки, что приводит к накоплению комиссий брокера и налогов на прирост капитала. Это подрывает суть пассивного подхода.

Как выбрать ETF: пошаговая инструкция

Перед вами сотни фондов. Как не утонуть в выборе и найти подходящий? Следуйте этому алгоритму.

Шаг 1: Определите цели и горизонт инвестирования

Сначала ответьте на ключевые вопросы о своих финансовых планах:

- Зачем вам нужны эти деньги и когда они потребуются? (Например, пенсия через 25–30 лет, покупка жилья через 3–5 лет или просто долгосрочные сбережения.)

- Какой уровень риска вы готовы принять? (Сможете ли вы спокойно пережить снижение стоимости портфеля на 20–50% во время рыночных спадов?)

- Требуется ли вам регулярный пассивный доход в виде дивидендов или достаточно роста капитала?

На основе ответов можно выбрать стратегию. Вот примеры портфелей с ориентировочной годовой доходностью (основанной на исторических данных, но помните: прошлые результаты не гарантируют будущих):

- Консервативная стратегия (низкий риск, ожидаемая доходность 4–7% в год): 70% в облигационные ETF (например, фонды на российские ОФЗ или глобальные облигации с высоким рейтингом, такие как AKMB). 20% в дивидендные акционные ETF (например, DIVD на российском рынке или SCHD в США). 10% в золото (фонды на физическое золото, как GLD).

- Умеренная стратегия (средний риск, ожидаемая доходность 7–11% в год): 50% в ETF на широкий рынок акций (TMOS или EQMX в России, VOO или VTI в США). 30% в облигации. 15% в международные рынки или сектора (технологии, здравоохранение, например, QQQ). 5% в золото или другие защитные активы.

- Агрессивная стратегия (высокий риск, ожидаемая доходность 12–20%+ в год): 70% в акционные ETF, включая развивающиеся рынки (EEM) и технологии. 20% в секторальные или тематические фонды (полупроводники как SMH, ИИ или кибербезопасность). 10% опционально в маржинальные ETF (только для опытных инвесторов).

Шаг 2: Изучите основные параметры фонда

Оцените ключевые характеристики, чтобы убедиться в надёжности и эффективности ETF:

- Комиссия управляющей компании (Expense Ratio): Стремитесь к минимальным значениям — менее 0,5% для акционных и менее 0,3% для облигационных. Высокие комиссии снижают долгосрочную доходность.

- Размер фонда (Assets Under Management — AUM): Предпочтительны фонды с AUM не менее 1 млрд рублей для российских БПИФ или 100 млн долларов для международных — это обеспечивает хорошую ликвидность и снижает риск закрытия.

- Возраст фонда: Идеально — более 3 лет, чтобы оценить поведение в разных циклах рынка (рост, спад, кризисы).

- Tracking Error: Отклонение от индекса должно быть минимальным — менее 0,5% в год.

- Дивидендная доходность: Для дивидендных ETF ищите 3–5% годовых, но проверяйте устойчивость выплат.

Шаг 3: Проверьте состав и стратегию

Анализируйте, что внутри фонда, чтобы избежать скрытых рисков:

- Топ-10 активов: Посетите сайт управляющей компании и изучите крупнейшие позиции. Нормально ли для вас, если 30–40% фонда приходится на 5–10 компаний? Для большей диверсификации выбирайте фонды с тысячами акций, как VTI (более 3000 компаний в США).

Пример состава: QQQ (NASDAQ-100) на 50% состоит из Big Tech (Apple, Microsoft, Nvidia, Amazon, Meta, Tesla, Alphabet). Это даёт высокий потенциал роста, но и концентрированный риск. Альтернатива — VOO (S&P 500) с более равномерным распределением.

- Географическая концентрация: VOO — 100% США; EEM — развивающиеся рынки (Китай около 30%, Индия 18%, Тайвань 15%); ACWI — глобальный (60% США, 40% остальной мир).

- Отраслевая концентрация: Технологические ETF могут иметь 70–90% в IT-секторе; S&P 500 — около 30% в технологиях, 15% в финансах, 13% в здравоохранении для баланса.

Шаг 4: Оцените историческую доходность (но не полагайтесь на неё полностью!)

Золотое правило: Прошлая доходность не гарантирует будущую. НО она показывает, как фонд вел себя в разных условиях.

На что смотреть:

- Доходность за 1, 3, 5, 10 лет: Длинный трек-рекорд важнее краткосрочных скачков.

- Максимальная просадка (max drawdown): Насколько сильно падал фонд в кризисы. S&P 500 в 2008 падал на 50%, в 2020 на 34%, в 2022 на 25%.

- Сравнение с бенчмарком: Фонд должен следовать за своим индексом ±1%. Если отклонение больше — плохой фонд.

Шаг 5: Учтите налоги и комиссии брокера

- Комиссии за сделки: В России большинство брокеров взимают 0,03–0,1% от суммы, с минимумом 1–10 рублей. Для инвестиций от 100 000 рублей это незначительно.

- Налоги: С 2025 года НДФЛ прогрессивный: 13% на доход до 2,4 млн рублей в год, 15% на сумму от 2,4 до 5 млн, и выше — до 22% на доход свыше 50 млн.

- Используйте ИИС для вычетов. Льгота за долгосрочное владение (3+ года) освобождает часть прибыли — до 3 млн рублей за каждый год владения.

- Валютная переоценка: При покупке в долларах/евро учитывайте конвертацию по курсу брокера (обычно на 0,5–1% хуже ЦБ).

Сравнительная таблица популярных ETF и БПИФ

| Тикер | Название | Тип | География | Риск |

|---|---|---|---|---|

| VOO | Vanguard S&P 500 | Акции | США | Средний |

| QQQ | Invesco QQQ Trust | Акции-Техно | США | Высокий |

| EQMX | Индекс МосБиржи | Акции | Россия | Высокий |

| AKMB | Композитный индекс облигаций | Облигации | Россия | Низкий |

| GLD | SPDR Gold Shares | Золото | Глобал | Средний |

| EEM | iShares MSCI EM | Акции | Развив. рынки | Высокий |

| SCHD | Schwab Dividend | Дивиденды | США | Средний |

| VNQ | Vanguard Real Estate | Недвижимость | США | Средний |

| SMH | VanEck Semiconductor | Полупроводники | Глобал | Очень высокий |

Налогообложение ETF в России: всё, что нужно знать

С начала 2025 года в России введена прогрессивная система подоходного налога (НДФЛ) для физических лиц. Общая шкала выглядит так:

- До 2,4 млн рублей в год — 13%;

- От 2,4 до 5 млн рублей — 15%;

- От 5 до 20 млн рублей — 18%;

- От 20 до 50 млн рублей — 20%;

- Свыше 50 млн рублей — 22%.

Однако для инвестиционных доходов, включая прибыль от продажи паёв ETF и дивиденды, применяется упрощённый вариант: налог рассчитывается отдельно от других доходов (например, зарплаты), и ставки ограничены двумя уровнями:

- До 2,4 млн рублей — 13%;

- Свыше 2,4 млн рублей — 15%.

Это означает, что даже если ваш общий годовой доход превысит 5 млн рублей, на инвестиции не будут распространяться более высокие ставки (18–22%).

Когда и как возникает налоговый платёж

Налог на доходы физлиц (НДФЛ) взимается только при реализации дохода. Вот основные сценарии для ETF:

- Прибыль от продажи паёв ETF. Если вы продали пай дороже, чем купили, возникает налоговая база. Она рассчитывается как разница между ценой продажи, ценой покупки и расходами (комиссиями брокера, биржи). Например, если вы приобрели пай российского БПИФ за 100 рублей, продали за 130 рублей, а комиссия составила 0,13 рубля, то база — 29,87 рубля. Налог при ставке 13% — около 3,88 рубля. Брокер (если российский) сам удержит налог при продаже или в конце года, перечислив его в бюджет. Если база отрицательная (убыток), её можно зачесть против будущих прибылей в том же году или перенести на следующие (до 10 лет для ценных бумаг).

- Дивиденды от ETF. Большинство ETF — аккумулирующие, где дивиденды реинвестируются внутри фонда без выплат инвестору, поэтому налог возникает только при продаже паёв. Но в распределяющих ETF дивиденды выплачиваются напрямую. Для российских БПИФ фонд сам не платит налог на дивиденды от отечественных компаний — всё идёт на реинвестирование, а инвестор облагается только при выходе из фонда.

- Другие доходы (например, купоны в облигационных ETF). Для ETF на российские облигации (государственные или корпоративные) купонный доход не облагается НДФЛ, что делает такие фонды (как FXRB) привлекательными для консервативных инвесторов. Для иностранных — применяется стандартная ставка с возможным двойным налогом.

Как и где купить ETF?

Российские ETF на Московской бирже

На Московской бирже торгуется более 30 биржевых инвестиционных фондов (ETF и БПИФ), которые позволяют инвестировать в разнообразные активы. Большинство из них — около 25 — предоставлены компанией FinEx, еще два — от ITI Funds, а также есть фонды от других управляющих, таких как ВИМ Инвестиции, Сбербанк Управление активами и ВТБ Капитал.

Приобрести эти ETF можно через любого надежного брокера с доступом к фондовой секции Мосбиржи. Популярные варианты включают Т-Инвестиции, БКС Мир Инвестиций, Альфа-Инвестиции, Финам, СберИнвестиции, ВТБ Мои Инвестиции и Открытие Инвестиции. Эти брокеры лидируют в рейтингах по объему операций и надежности, предлагая низкие комиссии (от 0,009% за сделку) и удобные приложения для торговли.

Чтобы купить фонд, откройте брокерский счет (это бесплатно и занимает минуты), пополните его и выставите заявку в торговом терминале, таком как QUIK, MetaTrader или мобильное приложение брокера. Укажите тикер фонда (например, FXUS для акций США от FinEx) и количество паев. Минимальный лот обычно составляет 1 пай, стоимостью от нескольких сотен рублей, что делает ETF доступными для начинающих.

Продажа происходит аналогично: выставляете заявку на продажу по рыночной или лимитной цене. Перед сделкой рекомендуется пройти тестирование у брокера, если вы не квалифицированный инвестор, чтобы подтвердить понимание рисков.

Иностранные ETF

В отличие от ограниченного выбора на российском рынке, за рубежом доступны тысячи ETF на ведущих биржах, таких как NYSE, NASDAQ или LSE. Они покрывают глобальные индексы, сектора (технологии, здравоохранение), commodities и даже тематические инвестиции (зеленая энергия, AI). Однако для жителей России покупка иностранных ETF осложнена санкциями и регуляциями ЦБ РФ.

Вот основные способы покупки:

- Через российского брокера со статусом квалифицированного инвестора: это дает выход на зарубежные площадки. Например, Финам или БКС предлагают такой доступ после подтверждения статуса (процесс занимает 1–2 недели). Комиссии — 0,1–0,5% за сделку, плюс валютные конвертации.

- Через офшорные «дочки» российских брокеров: такие как Just2Trade (от Финам, зарегистрирован на Кипре). Здесь минимальный депозит от 100 USD, комиссии низкие (от 0,01 USD за акцию), но риски выше из-за офшорного статуса — возможны проблемы с регуляцией и налогами.

- Через прямого зарубежного брокера: оптимально для опытных, но входной барьер высокий — многие требуют от 5000 USD на счете (например, Interactive Brokers).

Начинающему инвестору стоит ограничиться российскими биржевыми фондами, благо, что с их помощью можно инвестировать в фондовый рынок как развитых, так и развивающихся стран, а также в отдельные секторы экономики. Не будет проблем с налогообложением и получением прибыли. Как инструмент, биржевые фонды на индекс постепенно развиваются, так что в будущем стоит ожидать появления и других вариантов вложений.

Заключение: ETF — это про свободу выбора

Мы прошли долгий путь — от базовых понятий до тонкостей налогообложения и выбора конкретных фондов. Что же в итоге?

ETF — не волшебная таблетка. Они не защитят от падений рынка, не сделают вас миллионером за год и требуют дисциплины. Но они дают нечто более ценное: демократизацию инвестиций. То, что 30 лет назад было доступно только институциональным инвесторам с миллионными капиталами, сегодня доступно любому с 1000 рублей на счете.

Ключевые выводы:

- ETF = простота + диверсификация + низкие затраты. Это оптимальный инструмент для 80% частных инвесторов.

- Не гонитесь за экзотикой. 95% портфеля — в скучные широкие индексы (акции + облигации). 5% — для экспериментов (крипто, тематические фонды).

- Время в рынке > тайминг рынка. Попытки угадать дно и вершину приводят к потерям. Регулярные покупки (например, 10,000₽ каждый месяц) работают лучше.

- Налоги имеют значение. Разница между БПИФ с ЛДВ и иностранным ETF без льгот может составить 15-20% итоговой доходности на горизонте 10 лет.

Начинать никогда не поздно. Даже если вам 50, и кажется, что «поезд ушел» — впереди еще 20-30 лет, а это 2-3 полных рыночных цикла.