Неделя 11–15 мая принесла три события, определяющих траекторию рынков на второе полугодие. Инфляция в США подскочила до 3,8% годовых — максимум с мая 2023 года. Реальные зарплаты американцев впервые за три года ушли в минус, и вероятность повышения ставки ФРС в 2026 году выросла до более чем 50%. Одновременно Сенат утвердил Кевина Уорша новым председателем Федрезерва — самую спорную кандидатуру в истории ФРС: голоса разделились 54 против 45.

Для российского инвестора неделя оказалась парадоксальной: рубль укрепился до 73,13 ₽ за доллар (минимум с 19 февраля 2023 года), но Росстат зафиксировал сокращение ВВП на 0,2% в I квартале. Ставки по вкладам в крупнейших банках продолжают снижаться вслед за ключевой: средняя максимальная ставка топ-10 опустилась до 13,39% годовых.

Главное за неделю: ФРС, инфляция и валютная аномалия рубля

Кевин Уорш — новый глава ФРС: что изменится

13 мая Сенат утвердил Кевина Уорша председателем Федеральной резервной системы — голосами 54 против 45, строго по партийной линии, если не считать единственного перебежчика-демократа Джона Феттермана из Пенсильвании. Это самое спорное утверждение главы ФРС за всю историю института. Для сравнения: Джером Пауэлл в 2018 году получил 85 голосов «за».

Уорш занял кресло 15 мая — в день, когда истёк срок полномочий Пауэлла. В необычном для традиции решении Пауэлл остаётся в совете управляющих ФРС до января 2028 года. Рынок реагирует осторожно: Уорш заявил на слушаниях, что видит пространство для снижения ставок «благодаря росту производительности от ИИ». Фьючерсный рынок, напротив, закладывает более чем 50%-ную вероятность повышения ставки до конца года — ещё месяц назад эта вероятность составляла 1%.

Первое заседание под председательством Уорша запланировано на 16–17 июня. CME FedWatch даёт 97% вероятности сохранения ставки на уровне 3,5–3,75%. Вопрос не в июне, а в том, как новый глава поведёт себя к осени — когда инфляционное давление нефти должно ослабнуть, но Ормузский пролив может оставаться частично заблокированным.

CPI 3,8%: нефтяная инфляция бьёт по кошельку

Данные Bureau of Labor Statistics, опубликованные 12 мая, показали: потребительские цены в США выросли на 3,8% годовых в апреле — это максимальное значение с мая 2023 года. Месячный прирост составил 0,6%, а базовая инфляция (без еды и энергии) ускорилась до 2,8% годовых.

Энергоносители — главный драйвер: цены на энергию подскочили на 17,9% в годовом выражении, бензин — на 28,4%, мазут — на 54,3%. Причина — фактическая блокада Ормузского пролива с конца февраля, из-за которой нефть Brent держится выше $100 за баррель уже третий месяц подряд. Для сравнения: год назад Brent стоил $65.

Впервые с апреля 2023 года реальные зарплаты американцев ушли в минус: номинальный рост +3,6% не компенсирует инфляцию +3,8%. Аналитики EY ожидают, что CPI может превысить 4% в мае, а базовая инфляция приблизится к 3%.

S&P 500 в понедельник просел, полупроводниковый сектор потерял больше других: Qualcomm рухнул на 11%, Intel — на 6,8%. К четвергу рынок отыграл падение на саммите Трампа и Си и отчёте Cisco, но в пятницу снова просел из-за роста доходностей.

Рубль по 73: валютная аномалия или структурный сдвиг

ЦБ РФ установил курс доллара на 13 мая на уровне 73,79 ₽ — минимум с 19 февраля 2023 года. К концу недели курс опустился ещё ниже, до 73,13 ₽ за доллар.

Три фактора толкают рубль вверх. Нефть Brent выше $100 третий месяц — экспортные доходы в валюте растут быстрее, чем бюджет их абсорбирует. Ключевая ставка ЦБ 14,5% делает рублёвые вклады привлекательнее валютных. Санкции ограничивают каналы вывода капитала за рубеж.

Bloomberg отмечает: за последние 12 месяцев укрепление рубля стало самым сильным как минимум с 1994 года. Глава Сбербанка Герман Греф называет равновесным уровнем 98–105 ₽ за доллар — текущий курс ниже этого диапазона на 25–30%.

Для вкладчиков крепкий рубль — двойственная история. Валютные накопления теряют рублёвую стоимость: $10 000, конвертированные год назад при курсе 81 ₽, сегодня «стоят» на 80 000 ₽ меньше. Зато рублёвые вклады под 13–14% дают реальную доходность: при инфляции 5,6% годовых чистый доход после вычета инфляции — около 7–8 процентных пунктов.

Минус: максимальные ставки концентрируются на коротких сроках (2–4 месяца), потому что банки не уверены в дальнейшей траектории ключевой ставки.

Коротко на неделе

- Саммит Трамп — Си Цзиньпин в Пекине (13–15 мая) — первый визит президента США в Китай за 9 лет завершился без прорывов: Китай закупит 200 самолётов Boeing (ожидалось 500), США разрешили Nvidia продавать чипы H200 десяти китайским компаниям. Вопрос Ирана и Ормузского пролива остался без решения.

- 20-й пакет санкций ЕС вступил в силу (14 мая) — транзакции с 20 российскими банками запрещены (всего под санкциями около 70 банков). С 24 мая вступает запрет на операции с цифровым рублём и стейблкоином RUBx. Впервые ЕС распространил санкции на банки третьих стран (Киргизия, Лаос, Азербайджан) за помощь в обходе ограничений.

- Росстат: ВВП России в I квартале сократился на 0,2% — первое снижение с начала 2023 года. Минэк понизил прогноз роста ВВП на весь 2026 год до 0,4% (ранее 1,3%). В январе–феврале спад был глубже: −1,8%.

- Роснефть: финальные дивиденды за 2025 год — 2,27 рублей/акцию — совокупные дивиденды за год составят 13,83 рублей (против 51,15 рублей за 2024 год). Чистая прибыль существенно снизилась. Годовое собрание — 19 июня.

- Мосбиржа запустила фьючерсы на Солану, Рипл и Трон (14 мая) — первые альткоин-деривативы на российской площадке. Контракты доступны квалифицированным инвесторам. За первый день объём торгов SOL-фьючерсом составил 230 контрактов (~718 тыс. рублей). Биржа планирует запустить «вечные» фьючерсы летом.

- Cisco отчёт: AI-заказы на $9 млрд, акции +22,4% за неделю (в т.ч. +13,4% в день отчёта 14 мая) — выручка $15,84 млрд (+12% г/г), прогноз на год повышен до $62,8–63,0 млрд. Пять новых контрактов с гиперскейлерами за квартал. Cisco сокращает 4 000 рабочих мест для перераспределения ресурсов в AI-направление.

- Инфляция в России: 5,62% годовых — Росстат зафиксировал первое за несколько недель снижение цен. Минэк понизил прогноз инфляции на 2026 год до 5,2% (с 5,3%). Очередное заседание ЦБ — 19 июня.

Рынки в цифрах

| Актив | Динамика | Пн. откр. | Пт. закр. | Неделя |

|---|---|---|---|---|

| IMOEX | 2 646 | 2 634 | −0,5% | |

| S&P 500 | 7 385 | 7 409 | +0,3% | |

| Nasdaq | 26 136 | 26 225 | +0,3% | |

| BTC | $82 139 | $79 059 | −3,7% | |

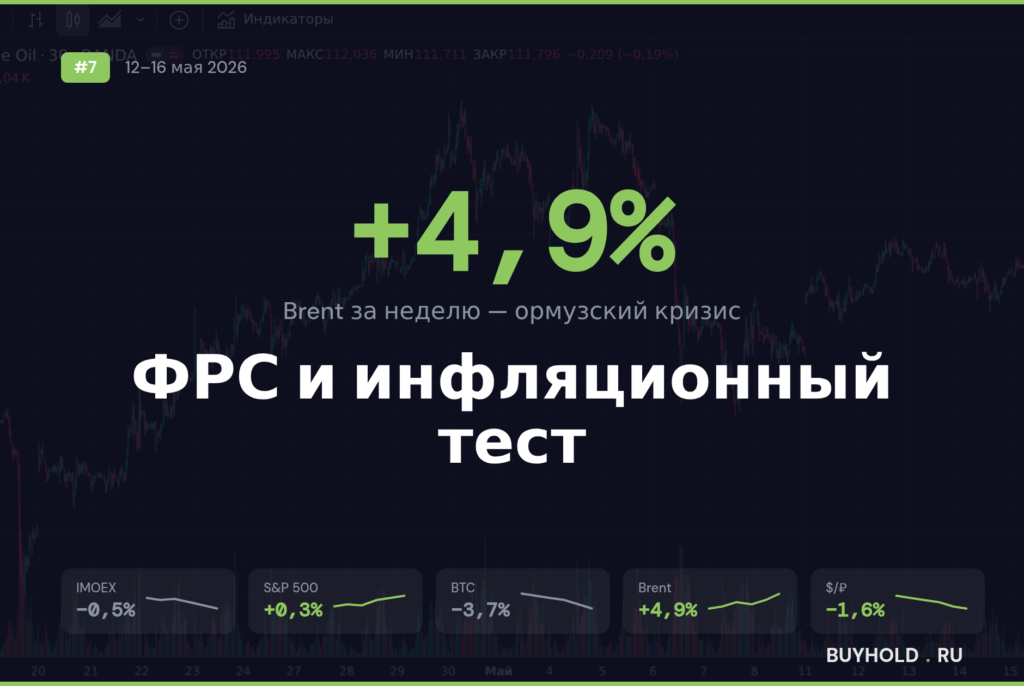

| Brent | $104,0 | $109,1 | +4,9% | |

| Золото | $4 730 | $4 542 | −4,0% | |

| $/рублей | 74,30 | 73,13 | −1,6% | |

| VIX | 18,21 | 18,43 | +1,2% |

Таблица фиксирует необычное расхождение. S&P 500 прибавил 0,3% и внутри недели впервые пересёк 7 500 пунктов, Dow коснулся 50 000 — и всё это при инфляции 3,8% и росте доходностей. Логика: AI-тематика (Cisco, Cerebras, Nvidia) перевешивает инфляционные страхи.

Brent прибавил почти 5% за неделю — нефтяная инфраструктура вокруг Ормуза остаётся нарушенной, а EIA прогнозирует дефицит мирового предложения в 8,5 млн барр./сутки во II квартале. Золото потеряло 4% — классическая обратная реакция на укрепление доллара (DXY вырос до 99,3) и рост реальных доходностей.

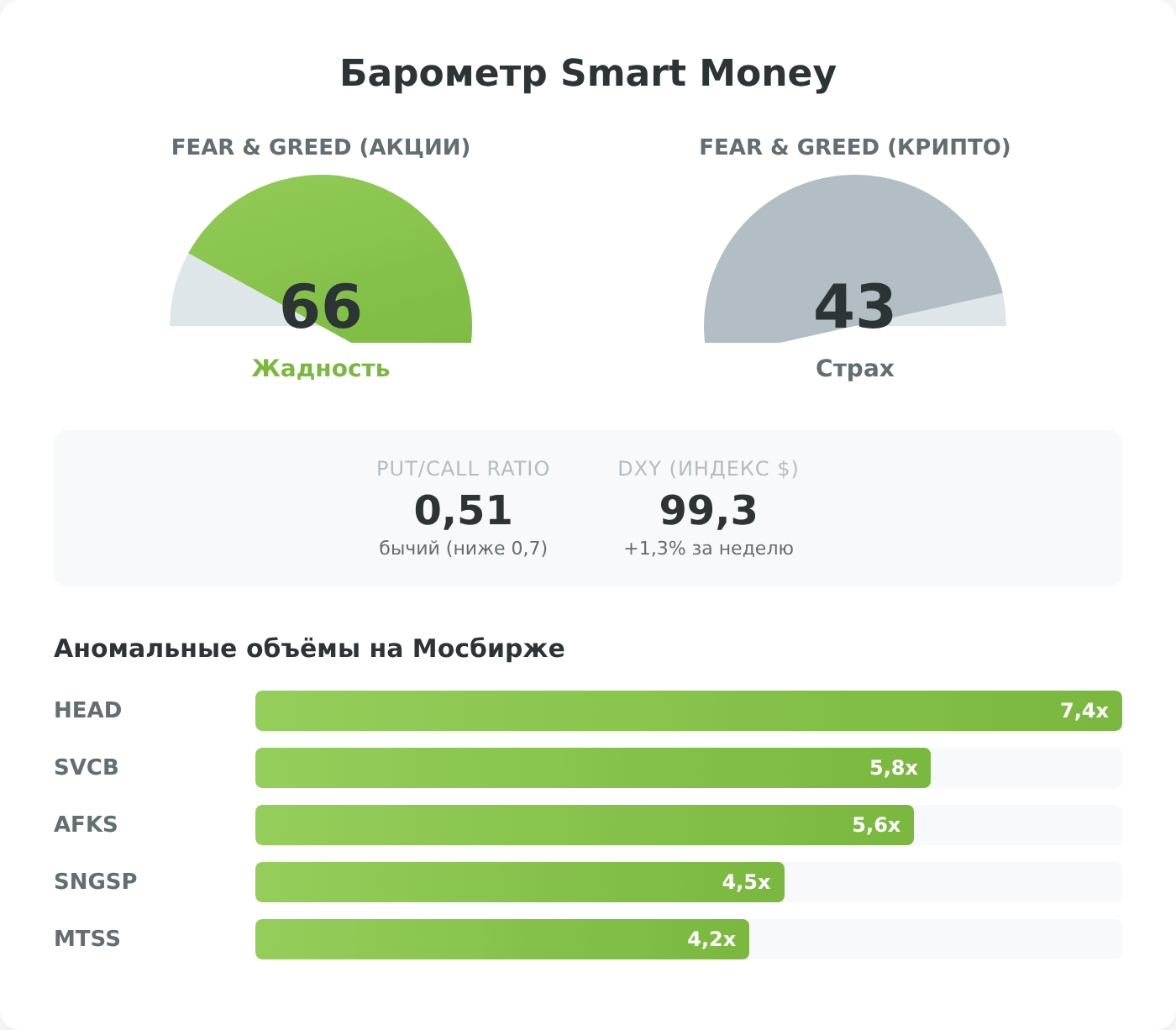

Индекс Мосбиржи снизился на 0,5%, не сумев удержать уровень 2 690, достигнутый во вторник. Объёмы торгов оставались на среднем уровне (155 млрд рублей за неделю), аномалий по объёмам зафиксировано пять — HeadHunter (7,4x от средней), Совкомбанк (5,8x), АФК «Система» (5,6x), «Сургутнефтегаз»-прив (4,5x) и МТС (4,2x).

Лидеры и аутсайдеры: AI-бум против чипового отката

Лидеры РФ

АФК «Система» (AFKS), +4,0% за сессию 12 мая. Акции АФК «Система» выросли на 4,04% в понедельник, став лидером среди «голубых фишек» Мосбиржи. Объём торгов по бумаге составил 2,76 млрд рублей — в 5,6 раза выше среднего за 20 дней. Повышенный интерес к бумаге связан с ожиданием реструктуризации долга дочерних компаний и возможного IPO отдельных активов холдинга. АФК «Система» традиционно выступает бенефициаром снижения ключевой ставки из-за высокой долговой нагрузки: при ставке 14,5% стоимость обслуживания долга заметно ниже, чем при 21% годом ранее.

Татнефть (TATN), +2,8% за сессию 12 мая. Бумаги нефтяника прибавили на дорогой нефти: Brent закрыл понедельник выше $104 и к пятнице ушёл к $109. Для Татнефти, получающей основную выручку от добычи и переработки, каждый доллар роста Brent увеличивает квартальную EBITDA примерно на 3–4 млрд рублей. В секторе также сохраняются дивидендные ожидания: промежуточные выплаты за I полугодие традиционно объявляются в июле–августе. Крепкий рубль частично компенсирует рост долларовых цен на нефть, но пока Brent выше $100 — нефтяники остаются в комфортной зоне.

Аутсайдеры РФ

HeadHunter (HEAD), −7,1% за сессию 12 мая. Объём торгов взлетел в 7,4 раза выше среднего — до 1,6 млрд рублей. Бумага оказалась под давлением перед публикацией отчёта за I квартал (15 мая), где аналитики ожидали снижения выручки на 2% г/г из-за падения клиентской базы в сегменте малого и среднего бизнеса. Количество вакансий на платформе сократилось на 25% г/г в апреле — это самый значительный спад активности рекрутинга за последние два года. Дополнительное давление создаёт обсуждение Минфином повышения льготного тарифа страховых взносов для IT-сектора вдвое — это бьёт по маржинальности IT-компаний.

Банк «Санкт-Петербург» (BSPB), −6,7% за сессию 12 мая. Региональный банк просел сильнее рынка. Давление создали опасения инвесторов по поводу влияния крепкого рубля на процентные доходы: при курсе доллара ниже 74 рублей валютная переоценка портфеля бьёт по прибыли банков с существенной долей валютных активов. «Санкт-Петербург» исторически имеет заметную экспозицию на валютные операции, что делает его чувствительным к укреплению национальной валюты. Банковский сектор в целом неоднозначно воспринимает крепкий рубль: с одной стороны, депозитная база стабильна, с другой — маржа на валютных операциях сжимается.

Лидеры США

Cisco (CSCO), +22,4% за неделю ($96,57 → $118,21). Отчёт за III квартал FY2026 (опубликован 13 мая) превзошёл ожидания: выручка $15,84 млрд (+12% г/г), прибыль на акцию $1,06 против прогнозных $1,04. Рынок среагировал не на квартальные цифры, а на прогноз AI-заказов: менеджмент повысил целевой показатель с $5 до $9 млрд на 2026 финансовый год. Пять новых контрактов с гиперскейлерами за один квартал сделали Cisco ключевым поставщиком сетевой инфраструктуры для AI-дата-центров. Прогноз на IV квартал ($16,7–16,9 млрд выручки) превысил консенсус на 6%. Акции с начала года прибавили 33% — вдвое больше Nasdaq.

Ford (F), +21% за два дня (13–14 мая). Лучшая двухдневная динамика за шесть лет. Триггером стал отчёт Morgan Stanley: аналитик Эндрю Перкоко назвал подразделение Ford Energy «недооценённым конкурентным преимуществом». Ford инвестирует $2 млрд в завод в Кентукки по производству ячеек для энергохранилищ мощностью 20 ГВт*ч к концу 2027 года. Лицензионное соглашение с китайской CATL позволяет компании стать одним из немногих вертикально интегрированных поставщиков систем хранения энергии в США — с доступом к налоговому вычету 30% (Investment Tax Credit).

Morgan Stanley оценивает потенциальный EBIT Ford Energy в $500–600 млн. Barclays назвал Ford «скрытым бенефициаром AI-дата-центров».

Аутсайдеры США

Qualcomm (QCOM), −11,5% за сессию 12 мая. Крупнейшее однодневное падение с 2020 года. Три фактора ударили одновременно: горячий CPI разбудил фиксацию прибыли в чипах (сектор вырос на 65% с начала года), JPMorgan понизил рейтинг до Neutral из-за слабости сегмента смартфонов (−13% в Q2), а прогноз на III квартал ($9,2–10,0 млрд выручки) оказался ниже консенсуса $10,18 млрд.

Дополнительный риск: Apple продолжает переход на собственный модем, что ставит под угрозу до $7 млрд выручки Qualcomm. BNP Paribas снизил целевую цену до $120.

Newmont (NEM), −8% к пятнице. Крупнейший золотодобытчик мира потерял вместе с металлом: золото просело на 4% за неделю — до $4 542 за унцию. В пятницу давление усилилось: медь −4,2%, серебро −8%, что ударило по всему горнодобывающему сектору. DXY поднялся до 99,3, а доходность 10-летних трежерис достигла 4,55% — при таких реальных доходностях золото теряет привлекательность как защитный актив. Для российских инвесторов, державших позиции в золоте, неделя оказалась болезненной: в рублёвом выражении потери компенсируются укреплением рубля лишь частично.

Криптовалюты: коррекция на страхе и регуляторные подвижки

Большая двойка

BTC закрыл неделю на $79 059 (−3,7%). Внутри недели цена колебалась в диапазоне $78 713–$82 326. В понедельник, после публикации CPI 3,8%, биткоин потерял поддержку на $81 000 и к среде опустился до $79 277. Краткий отскок до $82 000 в четверг совпал с позитивом от саммита Трамп-Си и голосования по Clarity Act в Сенате, но пятничная распродажа вернула цену ниже $79 000. Главный драйвер давления — рост доходностей трежерис (4,59%) и укрепление доллара (DXY 99,3), которые повышают альтернативную стоимость хранения BTC.

ETH потерял −0,9% за неделю, закрывшись на $2 261 (против $2 281 в понедельник). Внутри недели цена доходила до $2 375, но к пятнице растеряла большую часть прироста — падение от внутринедельного пика составило около 4,8%. Причина — продолжающийся отток ликвидности из DeFi-протоколов после эксплойта Kelp DAO ($292 млн в апреле), который ударил именно по экосистеме restaked ETH. Lombard Finance на этой неделе объявил о переходе с LayerZero на Chainlink для обслуживания $1 млрд активов в биткоине — знак продолжающейся ревизии инфраструктуры. Общая капитализация топ-100 криптовалют составила $2,65 трлн.

Топ-3 движения недели

ICP (Internet Computer), −23,8%. Токен потерял почти четверть стоимости за неделю. Падение совпало с общей коррекцией альткоинов, но масштаб движения нетипичен для монеты из топ-60.

TON (Toncoin), −22,2%. Крупнейшее падение среди топ-25 криптовалют. Монета опустилась с $2,71 до $1,98. Причина: коррекция после 120%-ного ралли в начале мая (токен поднимался до $2,90), усиленная разблокировкой токенов на $86,77 млн в мае. Telegram ранее заменил TON Foundation и снизил комиссии в 6 раз, что вызвало первоначальный рост — теперь рынок фиксирует прибыль.

FLR (Flare), +17,8%. Единственный значимый рост в топ-100. Flare — платформа для интеграции внешних данных в смарт-контракты.

Главное крипто-событие недели

Digital Asset Market Clarity Act продвинулся через комитет Сената по банкам 15-ю голосами против 9. Законопроект разделяет надзор: цифровые товары — под CFTC, цифровые ценные бумаги — под SEC. TD Cowen повысил вероятность принятия закона до 40% (с 33%), Benchmark считает, что Clarity Act нуждается в дополнительной поддержке демократов.

Для рынка это структурный позитив — чёткие правила привлекают институциональный капитал, но путь к финальному голосованию остаётся долгим.

В России параллельно Мосбиржа расширяет линейку криптодеривативов: с 14 мая доступны фьючерсы на SOL, XRP и TRX.

On-chain показатели

BTC ETF flows: Суммарный приток за доступные дни недели составил $672 млн. Динамика неравномерная: $467,3 млн 5 мая, затем $46,2 млн, $27,2 млн, $131,3 млн и $0 в последний торговый день. Тренд слабее предыдущих недель.

Активные адреса BTC: Среднее за неделю — 504 380 (+4,3% к прошлой неделе). Рост сетевой активности при падении цены может указывать на накопление позиций крупными держателями.

Hashrate: 994,37 EH/s (+2,4% к прошлой неделе). Майнеры продолжают наращивать мощности несмотря на снижение цены — это сигнал долгосрочной уверенности в экономике сети. Hashrate приближается к психологической отметке 1 000 EH/s.

Stablecoin supply: $318,4 млрд. Объём остаётся вблизи исторических максимумов — ликвидность готова к входу в рынок при появлении триггера.

Crypto Fear & Greed

Индекс: 43 (страх). Неделей ранее — 38 (страх), изменение +5 пунктов. Внутри недели индикатор опускался до 34 (13 мая) и поднимался до 49 (11 мая).

Рынок остаётся в зоне страха уже четвёртую неделю подряд, хотя BTC удерживается выше $78 000. Разрыв между ценой (−22% от ATH) и настроениями (страх) — характерная черта фазы «стены страха», когда участники рынка не доверяют текущему уровню цен.

Что делают крупные игроки: жадность акций против страха крипты

Пульс рынка

CNN Fear & Greed Index (акции): 66 — зона жадности. Месяц назад индекс находился в экстремальном страхе (15 пунктов) — за четыре недели разворот составил 51 пункт.

CBOE Equity Put/Call Ratio: 0,51 — значительно ниже нейтрального уровня 0,7, что подтверждает бычий настрой опционного рынка.

DXY: 99,3 (+1,3% за неделю) — доллар укрепляется на росте доходностей.

Объёмы Мосбиржи: 155 млрд рублей за 5 торговых дней, без значительных отклонений от средней за 20 дней.

Четыре индикатора вместе рисуют картину: на американском рынке акций — уверенная жадность (F&G 66, Put/Call 0,51), доллар крепнет, а IMOEX стагнирует. Это типичный паттерн расхождения рынков: американский рынок тянет AI-тема, а российский ждёт триггера — дивидендных отсечек летом или дальнейшего снижения ставки ЦБ.

Институционалы недели

На неделе 11–15 мая не вышло новых квартальных 13F-отчётов (следующий 13F-сезон — середина августа, по итогам II квартала).

Инсайдерские покупки (Form 4): CEO TKO Group Holdings Ариэль Эмануэль купил 10 805 акций на открытом рынке 13 мая по средневзвешенной цене $185 за штуку — покупка на сумму около $2 млн собственных средств. CEO Parsons Corporation Кэри Смит приобрёл 12 500 акций по $49,56–$50,36 за штуку ($620 тыс.) — в обоих случаях покупки за собственный счёт по рыночной цене, что считается бычьим сигналом.

Валюты и сырьё: нефть отыгрывает Ормуз, рубль устанавливает рекорды

Доллар ослаб до 73,13 рублей к концу недели (−1,6%), евро — до 85,18 рублей (−3,8%). Рубль укрепляется пятую неделю подряд. Механизм: нефтяные доходы в валюте рекордные, а каналы для оттока капитала сузились из-за санкций. Минфин возобновил покупки валюты по бюджетному правилу с 8 мая, но объёмы минимальны — чистые покупки с поправкой на продажи ЦБ составляют лишь 1,2 млрд рублей в сутки.

Для экспортёров крепкий рубль — проблема. При курсе 73 рублей и цене Urals около $60–65 (дисконт к Brent порядка $45) рублёвая выручка за баррель составляет ~4 400–4 700 рублей. Год назад при курсе 81 рублей и Urals $50 выручка была ~4 050 рублей — разница невелика, потому что рост цены нефти компенсируется укреплением рубля. Каждый рубль укрепления стоит федеральному бюджету около 130–150 млрд рублей в год.

Нефть Brent закрыла неделю на $109,1 (+4,9%). EIA прогнозирует дефицит глобального предложения в 8,5 млн барр./сутки во II квартале и средний Brent $106 за май–июнь. Два ближайших катализатора: потенциальные переговоры Иран–США в Женеве 28–30 мая (в случае успеха Brent может потерять $5–8) и заседание ОПЕК+ 5 июня — первое без ОАЭ, покинувших организацию 1 мая. Саудовская Аравия сообщила ОПЕК, что добыча упала до минимума с 1990 года, что дополнительно поддерживает цены.

Золото: $4 542 за унцию (−4,0% за неделю). Коррекция с январского ATH ($5 589) составила 19%. Три фактора давления: укрепление доллара (DXY 99,3), рост реальных доходностей (трежерис 4,59%), и смещение спроса в доллар из-за нефтяного шока. JP Morgan повысил прогноз до $6 300 к концу 2026 года, Wells Fargo — $6 100–6 300.

Регуляторика и налоги: санкции и крипто-деривативы

- Свежее: 20-й пакет санкций ЕС — транзакционный запрет для 20 банков (14 мая) — Почта Банк, УБРиР, Русский Стандарт, Вайлдберриз Банк и другие отключены от SWIFT. С 24 мая запрет распространяется на цифровой рубль и RUBx. Общее число подсанкционных банков — около 70. Клиентам этих банков: международные переводы через европейские корреспондентские каналы более недоступны. Впервые ЕС санкционировал банки третьих стран (Киргизия, Лаос, Азербайджан).

- Свежее: Мосбиржа запустила фьючерсы на SOL, XRP, TRX (14 мая) — квалифицированным инвесторам доступны три новых контракта с месячной экспирацией. Индексы рассчитываются по данным четырёх бирж: Binance (50%), Bybit (20%), OKX (15%), Bitget (15%). Биржа планирует запуск «вечных» фьючерсов в июне–июле.

- Свежее: Кевин Уорш утверждён главой ФРС (13 мая) — первое заседание под его руководством 16–17 июня. Рынок закладывает 97% вероятности сохранения ставки 3,5–3,75%.

- Свежее: Clarity Act прошёл комитет Сената (15 мая) — законопроект о регулировании криптовалют разделяет надзор между CFTC и SEC. Вероятность принятия оценивается TD Cowen в 40%.

- Предстоящее: Заседание ЦБ РФ 19 июня — следующая ключевая дата для ставки. Текущий уровень 14,5%. Консенсус: сохранение или снижение на 0,25 п.п. Каждое снижение ставки на 0,5 п.п. транслируется в снижение ставок по вкладам на 0,3–0,5 п.п. в течение следующего месяца.

- Контекст: НДФЛ с доходов по вкладам за 2025 год — необлагаемый порог 210 000 рублей (1 000 000 × 21%, где 21% — максимальная ключевая ставка ЦБ на 1-е число каждого месяца 2025 года). Доходы свыше порога облагаются по ставке 13%. На вкладе 3 млн рублей под 17% доход составит 510 000 рублей, облагаемая база — 300 000 рублей, налог — 39 000 рублей. Уплатить до 1 декабря 2026 года.

IPO недели: Cerebras и $100 млрд за AI-чипы

Cerebras Systems (CBRS) провела крупнейшее технологическое IPO с 2019 года, разместив 30 млн акций класса A по $185 за штуку и привлекла $5,55 млрд.

Компания разрабатывает сверхкрупные чипы для обучения и инференса AI-моделей — альтернативу GPU-кластерам Nvidia. Выручка за 2025 год — $510 млн (+76% г/г), чистая прибыль по GAAP — $237,8 млн (с учётом разовой переоценки обязательств; чистая прибыль на акционеров — $88 млн; годом ранее убыток $482 млн). Среди клиентов — контракт с OpenAI на $10 млрд.

В первый день торгов 14 мая акции открылись на $385 (+108% от цены IPO), в моменте достигли $386 — капитализация кратковременно превысила $100 млрд на полностью разводнённой основе. Закрытие: $311 (+68%). Спрос превысил предложение в 20 раз. Во второй день (пятница) акции потеряли 10% — стандартная фиксация после ажиотажного дебюта. IPO сделало CEO Эндрю Фелдмана миллиардером ($3,2 млрд) и CTO Шона Ли ($1,7 млрд).

IPO Cerebras — индикатор: рынок готов платить 170x выручки за AI-инфраструктуру даже при инфляции 3,8% и доходности трежерис 4,59%. Это сигнал, что AI-бум далёк от завершения — но концентрация оценок в одном секторе создаёт уязвимость при любом развороте настроений.

Что это значит для разных типов инвесторов

| Инструмент | Ставка/доходность | Динамика за неделю |

|---|---|---|

| Вклады (топ-10 банков) | 13,0–13,4% | Снижение на 0,04 п.п. |

| Накопительные счета | до 16% (2 мес.) | Без изменений |

| ОФЗ (доходность) | 13,5–14,0% | — |

| IMOEX | — | −0,5% |

| S&P 500 (ETF SPY) | — | +0,3% |

| BTC | — | −3,7% |

| Золото | — | −4,0% |

Для консервативных инструментов неделя прошла спокойно: банковские вклады продолжают давать реальную доходность 7–8% после вычета инфляции (ставка 13,4% минус инфляция 5,6%). Т-Банк снизил ставку по непополняемому вкладу на сроки 1–9 месяцев: теперь максимум 13,14% на 6 месяцев. МКБ снизил ставку по пополняемому вкладу на 0,3 п.п. — до 12,8%. Тренд очевиден: ставки по вкладам снижаются вслед за ключевой, и текущее окно высоких ставок (13%+) может закрыться после июньского заседания ЦБ.

Фондовый рынок России стагнирует: IMOEX −0,5% за неделю, объёмы обычные. Дивидендный сезон пока не стал катализатором: Роснефть предложила всего 2,27 рублей на акцию в качестве финальных дивидендов (суммарно 13,83 рублей за год против 51,15 рублей годом ранее). Зато нефтяники (Татнефть +2,8%) и компании с высокой долговой нагрузкой (АФК «Система» +4%) остаются бенефициарами дорогой нефти и снижения ставки.

Американские акции продолжают двигаться вверх на AI-тематике: S&P 500 впервые пересёк 7 500, Dow — 50 000. Ралли остаётся узким: только половина акций S&P 500 торгуется выше 50-дневной скользящей средней. Прибыль компаний S&P 500 в I квартале выросла на 27,7% г/г, а 84% компаний превзошли прогнозы по прибыли — лучший показатель с II квартала 2021 года.

Крипторынок корректируется: BTC −3,7%, ETH −0,9% при сильной внутринедельной волатильности. Рост доходностей трежерис и укрепление доллара давят на все «безусловные» активы — золото и крипту. ETF-потоки замедлились ($672 млн за неделю против $1+ млрд неделей ранее).

Это описание рыночной ситуации, не инвестиционная рекомендация.

Впереди: следующая неделя

- 19 мая (понедельник) — Pending Home Sales (апрель, США). Индикатор активности рынка жилья в условиях роста ипотечных ставок.

- ~20 мая (среда) — Протоколы FOMC от заседания 28–29 апреля. Последний документ эпохи Пауэлла — рынок будет искать сигналы о разногласиях внутри комитета по вопросу ставок.

- 22 мая (четверг) — Flash PMI (май, S&P Global). В апреле Manufacturing PMI составил 54,5 — рынок следит за признаками замедления в условиях дорогой нефти. Еженедельные заявки на пособие по безработице.

- 24 мая (суббота) — вступают в силу ограничения ЕС на операции с цифровым рублём и стейблкоином RUBx.

- 25 мая (воскресенье) — дата определения лиц, имеющих право голоса на годовом собрании Роснефти (19 июня).

- 28–30 мая — потенциальные переговоры Иран–США в Женеве. В случае прогресса Brent может потерять $5–8 за баррель.

- 5 июня — заседание ОПЕК+ (первое без ОАЭ). Саудовская Аравия определит тон добычи на H2 2026.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.