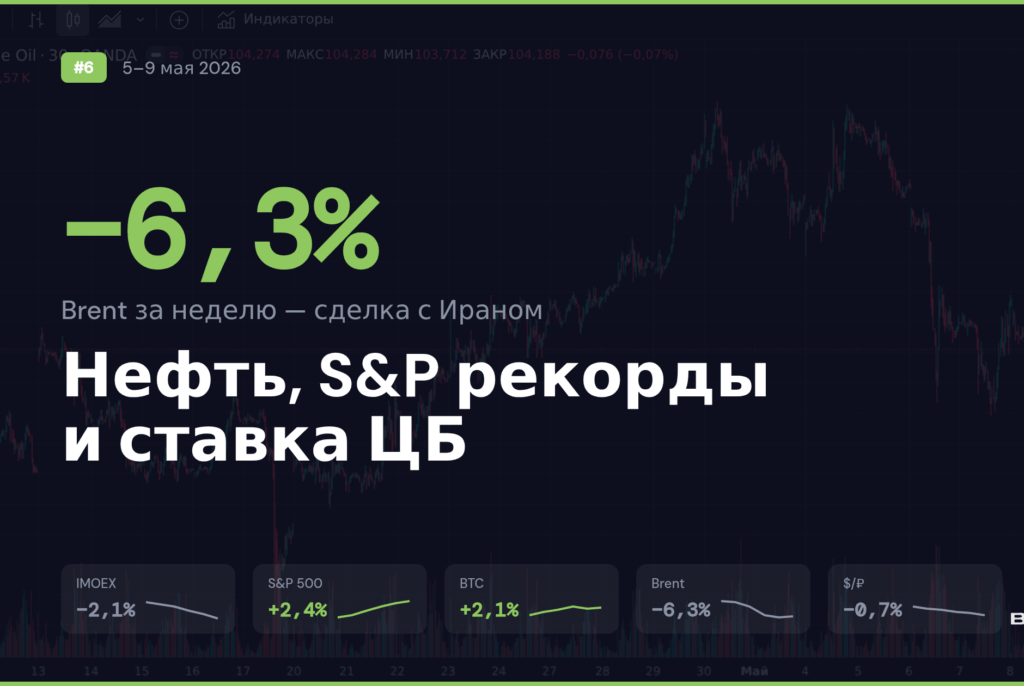

Неделя с 5 по 9 мая расколола рынки надвое. Brent обвалился с $114 до $100 за баррель после сообщений Axios о близости сделки между США и Ираном — и для российского бюджета это означает потерю нефтегазовых сверхдоходов примерно на 15 млрд рублей в месяц при каждых минус $10 к цене нефти. Одновременно S&P 500 и Nasdaq закрылись на исторических максимумах шестую неделю подряд, причём технологический сектор во главе с полупроводниками прибавил более 4% за неделю.

Главное за неделю

Нефть потеряла $15 за пять дней: что осталось от военной премии

Понедельник начался с шока — Brent подскочил до $115 за баррель на фоне атак Ирана на корабли США в Ормузском проливе, но к пятнице цена рухнула до $100,4. За неделю Brent потерял 6,3%, а внутринедельный диапазон составил $19 — от минимума $96,1 в четверг до максимума $115,2 в понедельник.

Главным катализатором падения стал репортаж Axios во вторник: Белый дом близок к подписанию 14-пунктного меморандума о взаимопонимании с Ираном через пакистанских посредников. Документ предполагает прекращение огня, мораторий на обогащение урана и постепенное открытие Ормузского пролива. В среду Brent обвалился сразу на 8% за сессию, а WTI падал на 15% внутри дня до $88, прежде чем частично восстановился.

Однако переговоры остаются хрупкими. Член иранского Совета по целесообразности Мохсен Резаи заявил, что США обязаны выплатить репарации за нанесённый Ирану ущерб, а Трамп в ответ пригрозил бомбардировками «на более высоком уровне». Macquarie Group моделирует сценарий, при котором провал переговоров и затяжное закрытие Ормуза могут отправить Brent к $200 за баррель.

Для российского бюджета разница между $115 и $100 существенна. При бюджетной цене отсечки Urals $59 за баррель казна получает сверхдоходы, но с 8 мая Минфин уже возобновил покупку валюты по бюджетному правилу — 5,8 млрд рублей в день, хотя с учётом встречных продаж ЦБ чистый объём составляет лишь 1,18 млрд рублей. Если Brent устойчиво закрепится ниже $90, эти покупки могут прекратиться, а нефтегазовые сверхдоходы начнут таять.

S&P 500 и Nasdaq на рекордах: AI-сезон отчётностей

Пока нефть падала, американские индексы росли. S&P 500 прибавил 2,4% за неделю, закрывшись на историческом максимуме 7 398,9 пункта, а Nasdaq взлетел на 4,5% до 26 247. Оба индекса зафиксировали шестую победную неделю подряд — самая длинная серия с 2024 года.

Двигателем стала отчётность технологических компаний. AMD отчиталась о росте выручки дата-центров на 57% до $5,8 млрд за квартал, а прибыль на акцию составила $1,37 при прогнозе $1,29. Intel достигла исторического максимума после сообщений WSJ о предварительной сделке по производству чипов для Apple — акция прибавила 15% за неделю. Akamai Technologies взлетела на 42% после анонса контракта на $1,8 млрд с провайдером AI-инфраструктуры.

Сезон отчётностей в целом радует: из отчитавшихся компаний S&P 500 83% превысили прогнозы по прибыли, а чистая маржа за первый квартал достигла 13,4% — максимум за 15 лет. JPMorgan повысил прогноз по S&P 500 до 8 000 пунктов на конец года, указывая на ослабление геополитики и ускорение AI-инвестиций как ключевые факторы.

Однако за ростом индексов скрывается парадокс. Индекс потребительских настроений Мичиганского университета рухнул до 48,2 — рекордного минимума за всю историю наблюдений с 1952 года, причём главной причиной стали растущие цены на бензин из-за ирано-американской войны. Рынок труда при этом устойчив: апрельский отчёт показал 115 тыс. новых рабочих мест против прогноза в 62 тыс. Вопрос — как долго рекордные индексы могут сосуществовать с рекордным пессимизмом потребителей.

ЦБ России: ставка может снизиться и дальше, но риски остаются

7 мая Банк России опубликовал резюме апрельского заседания, на котором ставка была снижена на 50 б.п. до 14,5%. Большинство участников согласились, что пространство для дальнейшего снижения сохраняется.

«Сохранение ставки на текущем уровне может создать риски избыточного охлаждения экономики и последующего существенного отклонения инфляции вниз от цели», — говорится в резюме. При этом регулятор указывает на проинфляционные риски со стороны внешних условий и бюджетной политики.

Годовая инфляция по данным на 4 мая замедлилась до 5,6%, а ЦБ прогнозирует её снижение до 4,5-5,5% к концу года. Аналитики SberCIB ожидают, что на заседании 19 июня регулятор повторит снижение на 50 б.п. — до 14%.

Для вкладчиков это означает, что текущие ставки по депозитам в 14-16% годовых — окно, которое постепенно закрывается. По оценкам Софьи Донец из Т-Инвестиций, ставки по вкладам могут опуститься до 10% уже во втором полугодии. На вкладе в 2 млн рублей разница между 14% и 10% составляет 80 000 рублей в год — ощутимая потеря для семейного бюджета.

Коротко на неделе

- IMOEX ниже 2600 впервые с ноября 2025 — индекс Мосбиржи внутри недели опускался ниже 2600 пунктов на фоне слабой межпраздничной ликвидности, давления нефтяных котировок и укрепления рубля. По итогам недели индекс потерял 2,1%.

- Газпром: прибыль за 2025 год — 1,3 трлн рублей — компания нарастила чистую прибыль по МСФО на 7% год к году, при этом выручка сократилась на 9%. Свободный денежный поток вырос в восемь раз. Дивиденды за 2025 год маловероятны, но аналитики допускают выплату за 2026-й на фоне высоких цен на энергоносители.

- Рубль укрепился на 0,7% к доллару — курс ЦБ снизился до 74,3 рубля за доллар после объявления Минфина о минимальных объёмах покупки валюты по бюджетному правилу.

- Золото выше $4 700: +3,1% за неделю — драгметалл вырос до $4 724 на фоне надежд на сделку США-Иран, которая ослабила инфляционные опасения от дорогой нефти. Goldman Sachs повысил прогноз на конец года до $5 400.

- Nonfarm Payrolls: 115 тыс. вместо ожидаемых 62 тыс. — рынок труда США оказался устойчивее прогнозов, что поддержало индексы в пятницу. Безработица осталась на уровне 4,3%.

- Whirlpool потеряла 21%: война в Иране вызвала «рецессионный спад» спроса — компания сократила прогноз прибыли вдвое и приостановила дивиденды. Индикатор потребительского стресса в США.

- Европлан +5%: Альфа-Банк готовит вторую оферту — после достижения доли 95,36% банк направит миноритариям добровольное предложение о выкупе до конца мая. Риск делистинга сохраняется, хотя банк заявляет о сохранении публичного статуса.

Рынки в цифрах

| Актив | Динамика | Пн. откр. | Пт. закр. | Неделя | Месяц | С начала года |

|---|---|---|---|---|---|---|

| IMOEX | 2 653,7 | 2 597,8 | -2,1% | -3,8% | — | |

| S&P 500 | 7 228,4 | 7 398,9 | +2,4% | +10,5% | +5,7% | |

| Nasdaq | 25 112,2 | 26 247,1 | +4,5% | +15% | — | |

| BTC | $78 540 | $80 176 | +2,1% | — | — | |

| Brent | $107,1 | $100,4 | -6,3% | — | — | |

| Золото | $4 581 | $4 724 | +3,1% | — | +25% | |

| $/руб. | 74,80 | 74,30 | -0,7% | — | — | |

| VIX | 17,4 | 17,2 | -1,1% | — | — |

Главная нетипичная пара этой недели — нефть и золото двигались в противоположных направлениях. Обычно оба актива растут на геополитическом напряжении, но на этой неделе падение нефти из-за надежд на мир ослабило инфляционные страхи, а это поддержало золото: центральные банки, покупающие в среднем 585 тонн за квартал, получили сигнал, что пик инфляции от энергокризиса может быть пройден. VIX при этом почти не шевельнулся, оставшись ниже 18 — рынок опционов не видит угрозы в текущей волатильности, а скорее трактует её как навигацию между двумя потоками: нефтяным стрессом и технологическим оптимизмом.

Лидеры и аутсайдеры

Полюс (MOEX:PLZL) завершил неделю ростом на 5,1% в среду, 6 мая, став лидером основной сессии на Мосбирже. Акции золотодобытчика поддержал рост цен на золото выше $4 700 — максимума с 22 апреля. Полюс, крупнейший производитель золота в России, торгуется с дисконтом более 30% к собственной исторической оценке, по расчётам аналитиков ВТБ.

При текущих ценах на золото компания генерирует рекордный свободный денежный поток, а аналитики Т-Инвестиций считают акции недооценёнными и ждут возврата к дивидендным выплатам.

Европлан (MOEX:LEAS) прибавил 5% за неделю после объявления Альфа-Банка о подготовке второй оферты миноритариям. Банк уже контролирует 95,36% компании и направит предложение о выкупе до конца мая. Несмотря на заверения о сохранении публичного статуса, аналитики Market Power указывают на стратегический риск делистинга — при минимальном free-float экономическая целесообразность листинга становится сомнительной. Руководство Европлана, владеющее 1,3% акций (10% free-float), заявило, что не планирует продавать свои бумаги.

Fesco (MOEX:FESH) стала главным аутсайдером Мосбиржи, потеряв 10,4% за неделю. Давление оказали новости о том, что Мосгорсуд оставил в СИЗО бывшего главу совета директоров транспортной группы Андрея Северилова и вице-президента Бориса Иванова, обвиняемых в растрате 885 млн рублей у Владивостокского морского торгового порта. С 2023 года 92,5% акций ДВМП принадлежат Росатому, но для миноритариев корпоративные риски остаются высокими.

Совкомфлот (MOEX:FLOT) продолжил нисходящий тренд, потеряв 3,6% за неделю и 9% за месяц. Компания остаётся под санкционным давлением: три четверти флота внесены в SDN-лист, фрахтовые ставки снижены, а закупка новых газовозов затруднена. Совет директоров ранее рекомендовал не выплачивать дивиденды за 2024 год, и перспективы выплат за 2025-й также туманны. Выручка в долларах за 9 месяцев 2025 года упала на 36% год к году.

Intel (NASDAQ:INTC) стала звездой недели на американском рынке с ростом в 25%. Wall Street Journal сообщила, что Intel заключила предварительную сделку по производству чипов для устройств Apple на своих фабриках — это крупнейший контракт для бизнеса Intel и ключевой шаг в стратегии администрации Трампа по возвращению чипового производства в США. Акция обновила исторический максимум, поднявшись в пятницу выше $130, и торгуется с ростом около 170% с начала 2026 года — во многом благодаря 10%-й доле правительства США, приобретённой в августе 2025 года за $8,9 млрд.

Akamai Technologies (NASDAQ:AKAM) взлетела на 25-30% после публикации отчётности и анонса семилетнего контракта на $1,8 млрд с неназванным провайдером AI-инфраструктуры. Выручка облачного сегмента подскочила на 40% год к году, а общая выручка выросла на 6% до $1,07 млрд. Компания из старой CDN-истории трансформируется в игрока рынка AI-облаков, и рынок переоценил бизнес за одну сессию. Raymond James полагает, что контрагентом по сделке является один из гиперскейлеров.

Whirlpool (NYSE:WHR) обвалилась на 21% после публикации отчётности за первый квартал: выручка упала на 9,6% до $3,27 млрд, компания зафиксировала чистый убыток в $85 млн и сократила прогноз прибыли за год вдвое — с $6 до $3-3,50 на акцию. Дивиденды приостановлены, а более $900 млн будут направлены на погашение долга. Генеральный директор назвал ситуацию «рецессионным спадом отрасли», вызванным войной в Иране и ростом цен на бензин. Whirlpool — индикатор потребительского стресса: когда семьи платят по $4,50 за галлон бензина, покупка новой стиральной машины откладывается на неопределённый срок.

Cloudflare (NYSE:NET) потеряла 10% за неделю, несмотря на то что отчётность превзошла ожидания: выручка выросла на 34% до $640 млн, а прибыль на акцию составила $0,25 при прогнозе $0,23. Обвал спровоцировало объявление об увольнении более 1 100 сотрудников (20% штата) в рамках перехода к «AI-first операционной модели». Рынок прочёл реструктуризацию как признак неопределённости: когда компания сокращает пятую часть команды ради AI-трансформации, инвесторы задаются вопросом, насколько предсказуемы будущие результаты.

Криптовалюты: главное за неделю

Большая двойка

BTC закрыл неделю на уровне $80 176, прибавив 2,1% за семь дней. Недельный диапазон составил от $78 218 до $82 792 — биткоин дважды тестировал верхнюю границу $82 000, но закрепиться выше не смог.

ETH, напротив, завершил неделю в минусе: $2 308 (-0,6%), причём в четверг монета опускалась до $2 268 — минимума за последние три недели. Общая капитализация топ-100 криптовалют составила $2,7 трлн.

Топ-3 движения недели

- TON (Toncoin) +88% — главным событием стало объявление Павла Дурова 5 мая о том, что Telegram официально заменил TON Foundation в качестве крупнейшего валидатора сети. Комиссия за транзакцию снижена в шесть раз до $0,0005, а обновление Catchain 2.0 сократило время создания блока до 400 миллисекунд.

- SKYAI (SkyAI) +70% — токен AI-проекта вырос на волне общего ралли AI-сектора в крипте. Монета не торгуется на Binance, что затрудняет кросс-верификацию данных.

- SIREN (Siren) +66% — DeFi-протокол показал значительный рост, также без представленности на Binance для перекрёстной проверки.

Главное крипто-событие недели

Законопроект о стейблкоинах в Конгрессе США получил второе дыхание после компромисса между законодателями, что оживило надежды на принятие первого комплексного крипторегулирования в стране. Параллельно юрист Дьюкского университета Ли Райнерс аргументировал, что токен World Liberty Financial, связанный с Трампом, является ценной бумагой — это добавляет регуляторной неопределённости.

On-chain показатель

BTC ETF зафиксировали чистый приток $1 675,6 млн за неделю, хотя динамика затухала: с $629,8 млн 1 мая до нуля 8 мая. Средняя активность адресов BTC за неделю выросла на 3,6% до 483 406 против 466 466 неделей ранее.

Crypto Fear & Greed

Индекс крипто-страха и жадности: 38 (Fear) — вырос на 12 пунктов с 26 неделей ранее. Настроение улучшилось, но остаётся в зоне страха, что типично для периодов, когда BTC торгуется значительно ниже своих исторических максимумов. В середине недели индекс поднимался до 50 (нейтральная зона), но откатился к пятнице.

Что делают крупные игроки

CNN Fear & Greed Index для акций достиг 68 (Greed) — месяц назад индикатор находился на уровне 27 (Fear). Переход от страха к жадности занял менее четырёх недель и совпал с серией рекордных закрытий S&P 500. Из семи компонентов индекса рыночный импульс, опционы пут/колл и спрос на защитные активы находятся в зоне «экстремальной жадности», в то время как волатильность и высокодоходные облигации — в нейтральной зоне. Только «сила акций» остаётся в зоне страха, что указывает на узость ралли.

Put/Call Ratio на CBOE составил 0,46 — уровень, который сигнализирует о выраженном оптимизме в опционном рынке. Исторически значения ниже 0,5 часто предшествовали коррекциям, хотя в периоды устойчивых трендов такие показатели могут сохраняться неделями.

DXY снизился на 0,2% за неделю до 97,8, продолжая тренд ослабления доллара. Для рублёвых активов это позитивный сигнал: слабый доллар исторически поддерживает сырьевые валюты и развивающиеся рынки.

На Мосбирже объёмы торгов составили 178,5 млрд рублей за неделю, при этом зафиксированы аномалии: объёмы по ПИК (3,7x от среднего за 20 дней), Газпрому (3,5x), ММК (3,0x), ФосАгро (2,6x) и Норникелю (2,5x) существенно превысили средние значения. Повышенная активность в Газпроме совпала с публикацией годовой отчётности, а в секторе цветных металлов — с ростом цен на золото и палладий.

ETF-потоки на неделю были смешанными: VOO (Vanguard S&P 500) привлёк $1,48 млрд, тогда как QQQ (Nasdaq 100) потерял $3,27 млрд в понедельник. Фиксированный доход лидировал с притоком $4,85 млрд за день — инвесторы хеджируют портфели облигациями на фоне рекордных акций.

Валюты и сырьё

Рубль укрепился к доллару на 0,7% за неделю — курс ЦБ снизился с 74,80 до 74,30 рублей за доллар. Главным фактором стало решение Минфина о минимальных объёмах покупки валюты по бюджетному правилу: при чистых покупках всего 1,18 млрд рублей в день давление на рубль со стороны бюджетного канала практически отсутствует. Евро также незначительно ослаб к рублю — с 88,64 до 88,55. Дополнительную поддержку рублю оказывают высокие ставки ЦБ, привлекающие carry-trade, и сезонный фактор — май традиционно характеризуется повышенным спросом на рубли для налоговых платежей.

Brent завершил неделю на $100,4 за баррель (-6,3%), а внутри недели падал до $96,1. Ключевая неопределённость — судьба переговоров США и Ирана. Goldman Sachs прогнозирует $90 к концу года в базовом сценарии с достижением сделки, а Macquarie моделирует сценарий до $200 при провале переговоров.

Для российского бюджета, где цена отсечки Urals составляет $59, даже $90 за Brent означает комфортные сверхдоходы, но нефтегазовый сектор Мосбиржи уже реагирует: Роснефть и Татнефть потеряли по 2,8% за неделю, а привилегированные акции Сургутнефтегаза — 2,5%. Дисконт Urals к Brent остаётся на уровне $10-12, что даёт российской марке ориентир около $88-90 за баррель — по-прежнему значительно выше бюджетной планки.

Регуляторика и налоги

- Свежее: ЦБ РФ опубликовал резюме апрельского заседания 7 мая — регулятор подтвердил, что пространство для дальнейшего снижения ставки сохраняется. Инфляция по данным на 4 мая замедлилась до 5,6%. Для вкладчиков это сигнал: текущие ставки 14-16% — временное окно, которое будет сужаться.

- Свежее: Минфин возобновил покупку валюты по бюджетному правилу с 8 мая — объём 5,8 млрд рублей в день, но с учётом встречных продаж ЦБ чистый объём составляет лишь 1,18 млрд рублей. Влияние на курс рубля минимально.

- Предстоящее: Заседание ЦБ РФ 19 июня — консенсус SberCIB: снижение ставки на 50 б.п. до 14%. Решение повлияет на ставки по вкладам и кредитам.

- Предстоящее: CPI США 12 мая — ключевой отчёт по инфляции, который определит дальнейшую политику ФРС. Годовая инфляция в США составила 3,3% в марте.

- Предстоящее: Изменение реквизитов филиалов Сбербанка с 26 мая — в связи с реорганизацией отделений ЦБ меняются банковские реквизиты. Казначейство предупредило: ошибка в ИНН получателя приведёт к недоставке платежа.

- Контекст: НДФЛ с доходов по вкладам за 2025 год — необлагаемый порог 210 000 рублей, уплата до 1 декабря 2026 года. На вкладе 3 млн рублей под 17% годовых налог составит примерно 40 000 рублей.

Что это значит для разных типов инвесторов

| Инструмент | Ставка/доходность | Динамика за неделю |

|---|---|---|

| Вклады (топ банки) | 14-16% | без изменений |

| ОФЗ (средн. доходность) | 13,5-14% | без существ. изменений |

| IMOEX | — | -2,1% |

| S&P 500 (через ETF) | — | +2,4% |

| BTC | — | +2,1% |

| Золото | — | +3,1% |

| Brent | — | -6,3% |

Рублёвые вклады на этой неделе оставались островком стабильности: крупнейшие банки предлагают 14-16% годовых, причём банк Дом.РФ повысил максимальную ставку до 16%. Но после публикации резюме ЦБ сомнений стало меньше — регулятор настроен продолжать снижение ставки. Исторически депозитные ставки следуют за ключевой с лагом в 2-3 месяца: если на заседании 19 июня ставка упадёт до 14%, к осени вклады под 16% могут исчезнуть.

Те, кто держит российские акции, столкнулись с неделей давления: нефтяной сектор потянул индекс вниз, и IMOEX ненадолго опустился ниже 2600 — уровня, который не видели с ноября 2025 года. Однако золотодобытчики и технологические компании на Мосбирже чувствовали себя лучше. Дивидендный сезон набирает обороты: по оценкам аналитиков, в 2026 году российские компании выплатят около 3,2 трлн рублей дивидендов, из которых 2 трлн приходятся на весну-лето.

Для тех, кто инвестирует в зарубежные активы через международных брокеров, неделя принесла новые рекорды S&P 500 и Nasdaq. Технологический сектор продолжает доминировать: AMD, Intel, Akamai — все связаны с AI-инфраструктурой. Но парадокс рекордных индексов при рекордно низком потребительском настроении (48,2 по Мичигану) говорит о том, что ралли сосредоточено в узком круге крупных компаний, а широкая экономика ощущает стресс от $4,50 за галлон бензина.

Впереди: следующая неделя

- 12 мая (вторник) — CPI США за апрель. Ключевой отчёт по инфляции: текущая годовая инфляция 3,3%, а рост цен на бензин из-за войны в Иране может ускорить показатель. Влияние на решение ФРС и долларовые активы.

- 13 мая (среда) — Протоколы заседания FOMC от 28-29 апреля. Рынки ищут подсказки о готовности ФРС к повышению ставки на фоне энергетической инфляции.

- 14 мая (четверг) — Advance Retail Sales США. Покажет, отразился ли рекордный пессимизм потребителей на реальных расходах.

- Дивидендный сезон Мосбиржа — ожидается ряд рекомендаций советов директоров по дивидендам за 2025 год. Мосбиржа: прогноз 19,57 рубля на акцию с ожидаемой датой 10 июля.

- Переговоры США-Иран — ключевой фактор для нефти. Любое продвижение по 14-пунктному меморандуму может отправить Brent ниже $90, провал — вернуть к $115+.