Евро — вторая по значимости мировая резервная валюта после доллара США: на конец третьего квартала 2025 года её доля в международных резервах составила 20,33% (доллар — 56,92%; МВФ COFER). В условиях дедолларизации инвестиции в евро остаются актуальным элементом валютной диверсификации, хотя для российских инвесторов в 2026 году доступные инструменты сильно изменились по сравнению с 2022 годом. Разберёмся, что за валюта евро, насколько привлекательно в неё инвестировать и как её купить в текущих условиях.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Евро как мировая валюта

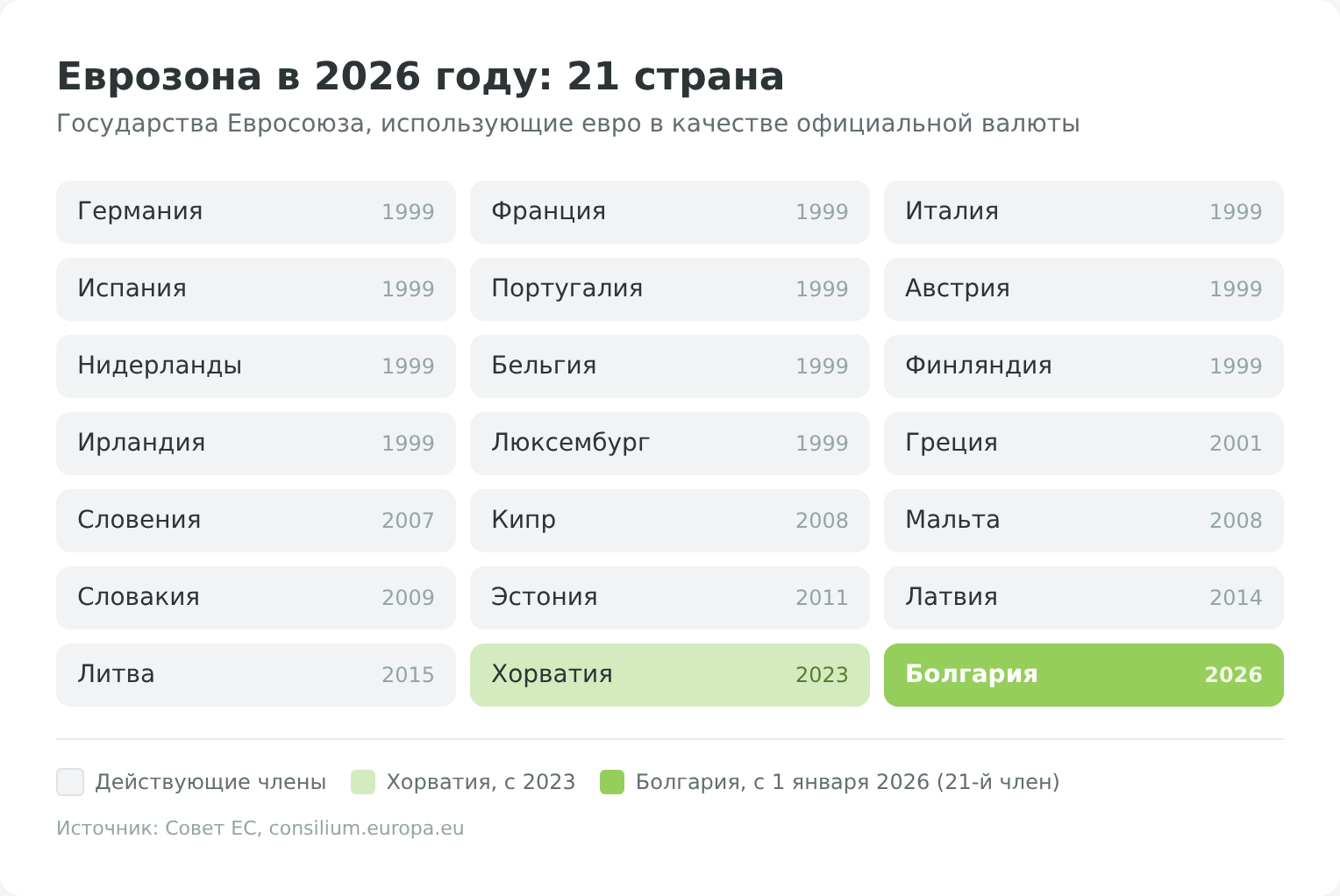

Евро – официальная валюта Евросоюза. Но при этом не во всех странах ЕС евро введено в обращение. По состоянию на 2026 год евро обращается в 21 стране ЕС: Германия, Франция, Италия, Испания, Португалия, Австрия, Нидерланды, Бельгия, Финляндия, Греция, Словения, Словакия, Эстония, Литва, Латвия, Ирландия, Мальта, Люксембург, Кипр, Хорватия и Болгария. Хорватия перешла на евро 1 января 2023 года, а Болгария — 1 января 2026 года, став 21-м членом еврозоны (consilium.europa.eu).

В некоторых странах ЕС евро не обращается: в Дании по-прежнему используется датская крона, в Швеции – шведская крона, в Польше – злотый, в Венгрии – форинт, в Чехии – чешская крона, а в Румынии – румынский лей. Что интересно, пока Великобритания являлась частью Евросоюза, на её территории также использовалась национальная валюта – британский фунт стерлингов (Великобритания вышла из ЕС 31 января 2020 года).

Также к курсу евро привязаны валюты Румынии, Боснии и Герцеговины, Кабо-Верде, Дании (через ERM II) и франк КФА (объединение 14 центральноафриканских государств). Болгария свой лев тоже держала привязанной к евро вплоть до перехода на евро 1 января 2026 года.

История евро

Евро как единая европейская валюта появилась только в 1999 году, однако сама идея продвигалась европейским сообществом еще с 50-х годов XX века после образования Европейского экономического сообщества (ЕЭС).

В 1979 году участники ЕЭС создали Европейскую валютную систему, в рамках которой Центральные банки создали искусственную валюту ЭКЮ, к курсу которой привязывались курсы национальных валют. Так страны устранили излишнюю волатильность европейских валют относительно друг друга.

В 1992 году были подписаны Маастрихтские соглашения, которые и предопределили появление евро. Для вступления в ЕЭС и замены своей национальной валюты на евро страна должна соответствовать следующим требованиям:

- профицитный или сбалансированный бюджет (в исключительных случаях допускается дефицит не более 3% от национального ВВП);

- уровень госдолга не более 60% от ВВП;

- уровень инфляции не может превышать средний уровень инфляции в Еврозоне более чем на 1,5 процентных пункта;

- низкие ставки по банковским кредитам внутри страны;

- стабильность валютного курса.

Данные требования до сих пор актуальны и применяются к странам-кандидатам на вступление в еврозону.

1 января 1999 года в 00:00 часов по европейскому времени страны ЕС перешли на единую валюту – евро. Изначально существовало хождение двух валют: евро и национальных, причем евро использовалось только в безналичных расчётах. Курсы национальных валют были чётко зафиксированы относительно евро. По мере печати банкнот и монет евро вытеснило из обращения национальные валюты.

Торги евро на бирже начались 4 января 1999 года. Начальный курс составил 1,1789 доллара за 1 евро.

Роль евро в мировой экономике

Сразу после возникновения евро довольно быстро заняла позицию второй по популярности мировой резервной валютой, заняв место немецкой марки и потеснив британский фунт и швейцарский франк.

На сегодняшний день евро остаётся второй по популярности после доллара валютой, используемой в международных расчётах. По данным SWIFT за декабрь 2025 года, без учёта внутренних расчётов между странами еврозоны на евро приходилось около 13,7% международных платежей, тогда как доля доллара достигла 58,6%. Если считать с внутренними расчётами стран еврозоны, доля евро превышает 22%.

Роль евро как резервной валюты остаётся стабильной. По данным МВФ COFER, на конец третьего квартала 2025 года доля доллара в мировых валютных резервах снизилась до 56,92%, а доля евро составила 20,33%. В первом полугодии 2025 года доля евро поднималась до 21,13% — максимума с 2014 года. Центробанки постепенно диверсифицируют резервы за счёт юаня, золота и других активов, но евро уверенно удерживает второе место.

Контроль за евро осуществляют два органа:

- Европейский центральный банк (ЕЦБ), расположенный во Франкфурте, и

- Европейская система центральных банков (ЕСЦБ), состоящая из центробанков стран-участниц ЕС.

При этом роли распределены так:

- ЕЦБ определяет монетарную политику в зоне евро (т.е. устанавливает ключевую ставку) и управляет QE (количественных смягчением, т.е. определяет денежную массу евро);

- ЕСЦБ непосредственно эмитирует евро (т.е. выпускает монеты и банкноты), распределяет движением денежной массы и обеспечивает работу платежных систем.

Следует отметить такую особенность еврозоны, как неравномерную силу экономик стран, входящих в неё. Около половины ВВП ЕС дают всего три страны: Германия, Франция и Италия. Также заметный вклад вносят Испания и Нидерланды — вместе с тройкой лидеров на них приходится около двух третей ВВП ЕС (по данным Eurostat за 2024 год).

Следовательно, чтобы понять, каково состояние экономики еврозоны, в первую очередь нужно смотреть на экономику этих стран.

В 2023 году крупнейшим донором бюджета ЕС вновь стала Германия, перечислившая в бюджет около 30,3 млрд евро (нетто-взнос — 17,4 млрд евро). Франция внесла около 23,5 млрд евро, Италия — 17,3 млрд евро (Interfax).

При этом примерно половина стран ЕС получают дотации из европейского бюджета. В число основных получателей средств традиционно входят Польша, Венгрия, Румыния и Греция.

Из-за неравномерности экономического состояния участников еврозоны в отдельных странах периодически вспыхивают кризисы. Так, долговые кризисы в Испании, Португалии и Греции в начале 2010-х, вызванные несбалансированной фискальной политикой, значительно ударили по курсу евро и спровоцировали замедление темпов роста ВВП по всей Европе.

На сегодняшний день экономика ЕС по итогам 2024 года оценивалась примерно в 19 трлн долларов. По темпам прироста ВВП ЕС в последние годы уступает и США, и Китаю: рост экономики ЕС в 2024 году составил около 1%, а в 2025 году аналитики ожидают рост в пределах 1–1,5%. Причинами медленного роста являются последствия энергетического кризиса 2022 года, высокая стоимость заимствований и геополитическая напряжённость.

В 2024 году экономика еврозоны выросла на 0,9%, в IV квартале 2025 года рост составил 0,4% к предыдущему кварталу. Лидером по темпам роста среди крупнейших экономик ЕС стала Испания (+2,8% за 2024 год), тогда как Германия фактически стагнирует второй год подряд.

Перспективы евро

Принципиальное влияние на курс евро оказывают несколько факторов:

- Изменение процентной ставки ЕЦБ. При повышении ставки валюта, как правило, укрепляется (более высокая доходность по облигациям и депозитам в евро привлекает иностранный капитал), при снижении – ослабевает. Это справедливо для любой валюты, не только евро.

- Меры количественного смягчения (QE) или, проще говоря, работа печатного станка. При росте денежной массы евро обесценивается, растёт инфляция и курс валюты снижается. При снижении денежной массы, напротив, цена евро относительно других валют растёт.

- Рост экономики еврозоны. При положительных темпах роста ВВП евро укрепляется, т.к. инвесторы верят в будущее европейской экономики. При замедлении темпов роста или же при снижении ВВП евро падает, т.к. инвесторы перестают верить в Европу.

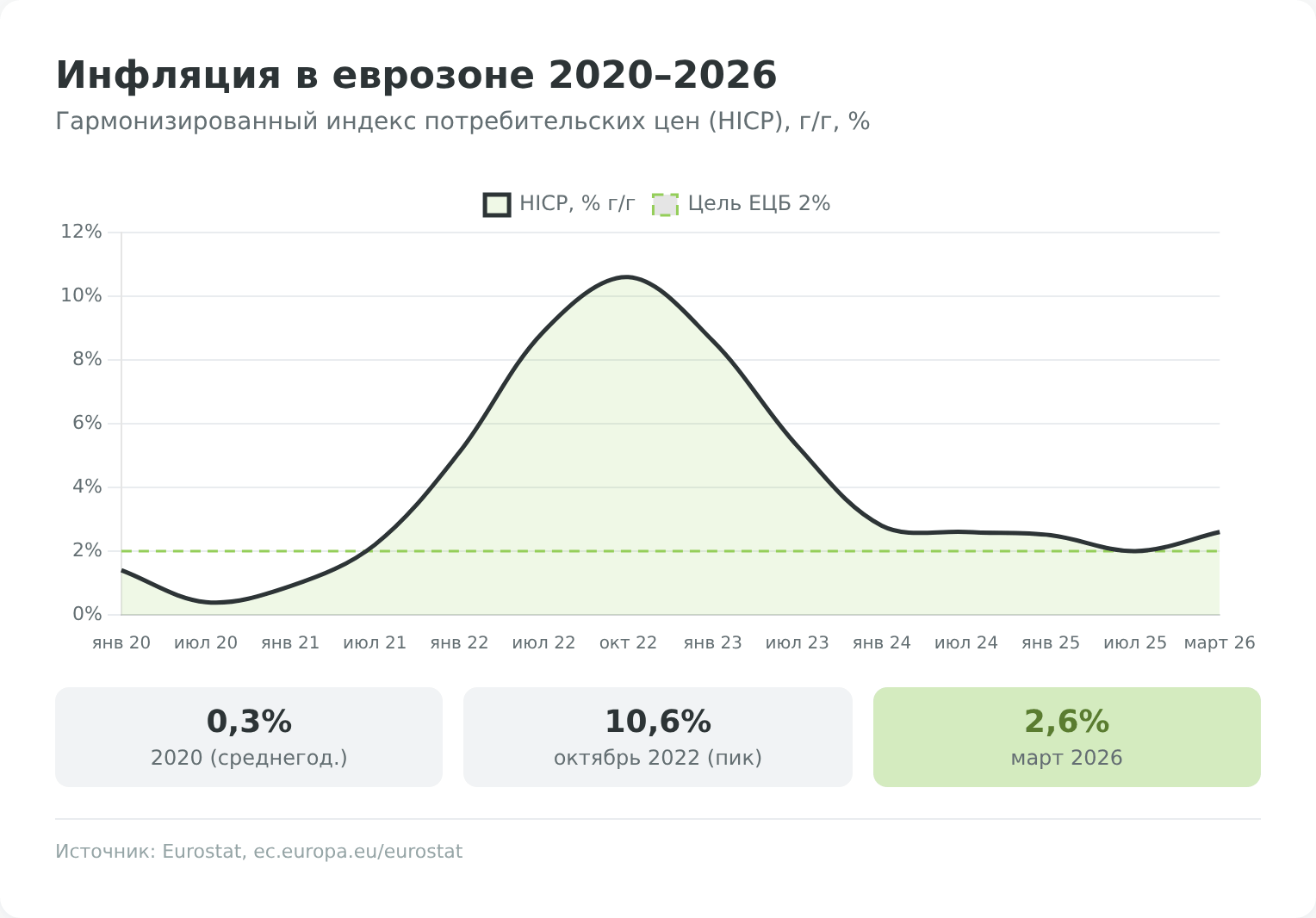

- Уровень инфляции. Чем сильнее девальвируется валюта, тем меньше её относительный курс. Следовательно, чем выше инфляция, тем слабее евро. После пика 10,6% в октябре 2022 года инфляция в еврозоне постепенно снижалась и к марту 2026 года, по данным Eurostat, составила 2,6% (близко к целевому уровню ЕЦБ в 2%).

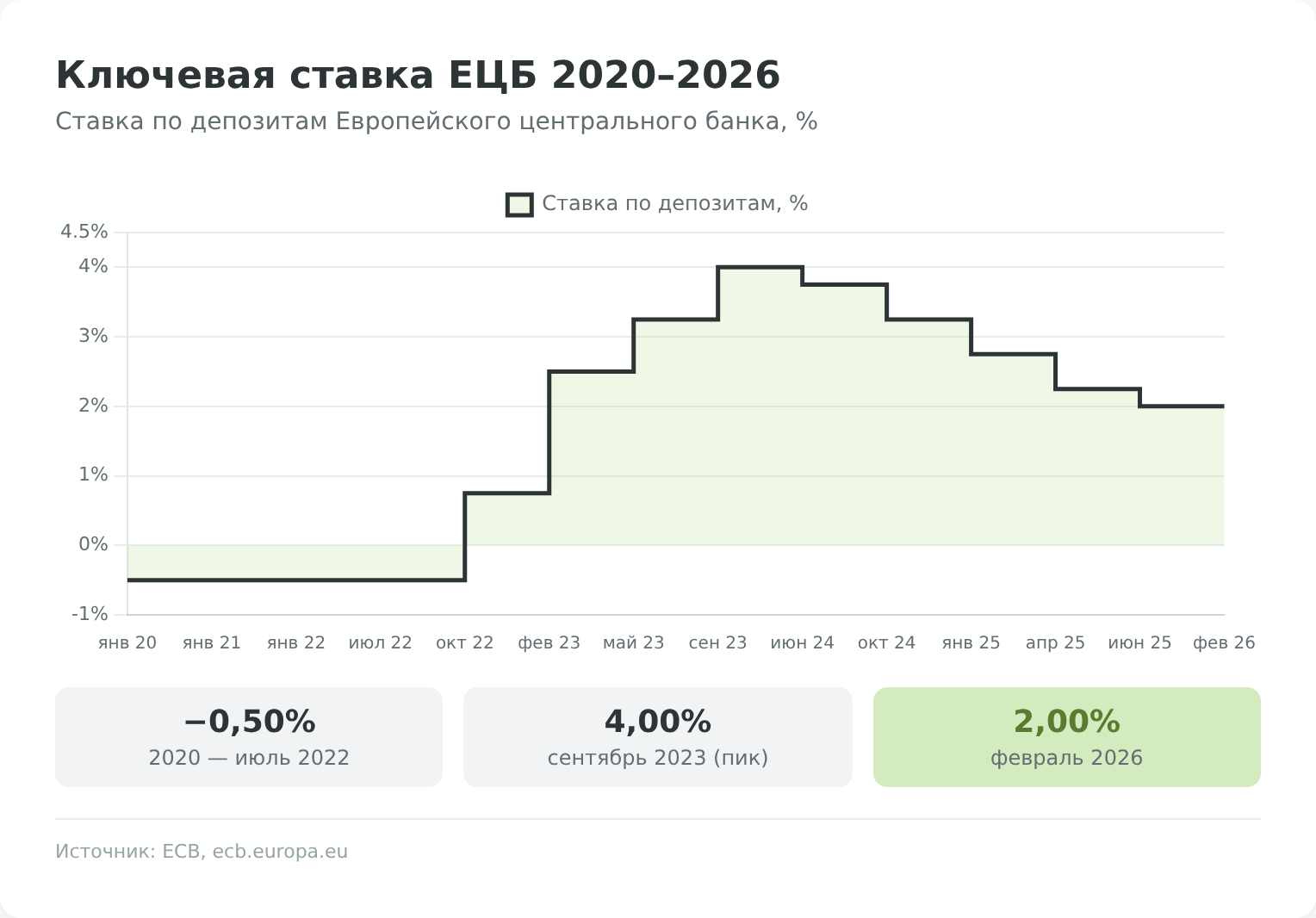

При этом Центральный банк длительное время удерживал рекордно низкую нулевую процентную ставку, борясь с дефляцией в еврозоне. Благодаря сверхмягкой монетарной политики в некоторых европейских странах (Швейцария, Дания) одно время даже устанавливались отрицательные процентные ставки.

Борясь с инфляцией, в 2022–2023 годах ЕЦБ агрессивно повышал ключевую ставку — пиковая ставка по депозитам ЕЦБ достигла 4% в сентябре 2023 года. С середины 2024 года, по мере замедления инфляции, регулятор начал цикл снижения ставок. По состоянию на февраль 2026 года ставка по депозитам составляет 2,00%, ставка по основным операциям рефинансирования — 2,15%, а ставка по маржинальному кредитованию — 2,40% (ECB).

Перспективы евро во многом зависят от устойчивости снижения инфляции и решения вопроса энергетической безопасности Европы. Высокие цены на газ в 2022–2023 годах ослабили рентабельность энергоёмкой промышленности, и часть мощностей до сих пор не восстановилась. Однако к 2025–2026 годам Европа в значительной степени переориентировалась на СПГ из США и Норвегии, что снизило остроту вопроса.

В сентябре 2022 года евро впервые с 2002 года опустился ниже паритета с долларом, достигнув минимума около 0,96 доллара. С тех пор пара восстанавливалась — на 24 апреля 2026 года курс EUR/USD составляет около 1,17 доллара за евро (ECB). За последние 12 месяцев евро укрепился к доллару примерно на 3%.

Сильный евро сдерживает инфляцию через удешевление импорта, но ослабляет позиции европейских экспортёров. ЕЦБ внимательно следит за курсом, поскольку резкие движения могут потребовать корректировки монетарной политики.

Плюсы и минусы инвестиций в евро

Для частного инвестора инвестиции в евро имеют свои плюсы:

- валютная диверсификация в условиях глобальной дедолларизации приобретает особый смысл;

- евро – вторая по значимости валюта в мире, занимающая стабильное место в международных резервах и расчётах;

- исторически рубль ослабевает относительно евро, поэтому покупка валюты остаётся способом защититься от долгосрочного обесценивания рубля;

- после пика жёсткой монетарной политики ЕЦБ в 2023 году инфляция в еврозоне вернулась к целевому уровню, что укрепляет доверие к валюте.

Но в то же время стоит отметить и минусы:

- экономика еврозоны растёт медленно (около 1% в 2024 году), Германия фактически стагнирует второй год подряд;

- для российских резидентов резко сократились возможности работы с евро: биржевые торги на Мосбирже остановлены, большинство крупных банков и брокеров находятся под санкциями США/ЕС, переводы за рубеж проходят через ограниченное число банков-корреспондентов;

- риск инфраструктурной заморозки активов сохраняется — пример заморозки бумаг на СПБ Бирже в ноябре 2023 года показал реальность этого сценария;

- активы в евро у россиян стали менее ликвидными: вывести их в наличные сложнее, конвертация ограничена внебиржевым рынком, а зарубежные брокеры и банки требуют выезда и подтверждения источника средств.

Как видно, минусы инвестирования евро тесно связаны с геополитикой. В текущих условиях данный фактор, к сожалению, доминирует над экономическими причинами.

Как и где купить евро

Есть несколько способов купить валюту евро:

1. Наличными в банке.

Для этого необходимо прийти с рублями в кассу банка и произвести обмен отечественной валюты на зарубежную.

Но в текущих условиях действует несколько ограничительных факторов (Банк России последовательно продлевает их с 9 марта 2022 года; актуальное продление — до 9 сентября 2026 года):

- банки могут продавать гражданам только наличную валюту, поступившую к ним после 9 апреля 2022 года, т.е. в кассе может просто не оказаться нужной суммы евро;

- гражданин может снять со своего валютного счёта или вклада, открытого до 9 марта 2022 года, не более 10 000 долларов США или эквивалента в евро (если ранее не воспользовался этим лимитом);

- средства, размещённые на счёте после 9 марта 2022 года, можно получить только в рублях по курсу банка на день выдачи;

- взимать комиссию при выдаче валюты со счёта банкам по-прежнему запрещено.

2. Безналично через интернет-банки.

Большинство банков сохраняют возможность покупать евро в безналичной форме на счёт через мобильное приложение или интернет-банк. Часть банков, попавших в SDN-список США (Сбер, ВТБ, Альфа-Банк, Т-Банк, Газпромбанк, БКС Банк и др.), вынуждены работать с валютой только во внутреннем контуре — переводы за рубеж в евро у них ограничены или невозможны.

При этом снять купленные евро в виде наличных по-прежнему получится в пределах лимита 10 000 долларов США/эквивалента (см. п. 1). Переводить евро в европейские банки можно только через банки, не попавшие под блокирующие санкции, и при этом часть платежей всё равно может быть отклонена комплаенсом банка-корреспондента.

3. На бирже.

С 13 июня 2024 года, после введения блокирующих санкций США против Мосбиржи и НКЦ, биржевые торги долларом США, евро и гонконгским долларом на Мосбирже приостановлены. Курс EUR/RUB теперь определяется Банком России на основе данных внебиржевого межбанковского рынка и публикуется ежедневно как официальный курс.

Купить безналичные евро через российского брокера сейчас можно только в рамках внебиржевых сделок, которые брокер проводит на межбанковском рынке (доступно у некоторых крупных брокеров — Финам, Альфа-Инвестиции и др.). Спред в таких операциях шире биржевого, но меньше, чем при покупке валюты в обменнике банка.

Также через российских брокеров по-прежнему доступны фьючерсы на пару EUR/USD и EUR/RUB на срочной секции Мосбиржи — это инструмент скорее для спекуляций или хеджирования, чем для покупки реальной валюты.

Валютная пара EUR/USD — котировки онлайн

4. На форексе.

Если ваша цель – не просто сохранить евро, а преумножить свои сбережения, то вы можете купить евро через форекс-брокеров (как выбрать брокера, читайте здесь). Пополнение счёта осуществляется в рублях, через личный кабинет их можно конвертировать в евро.

Зарабатывать можно и нужно не просто хранением евро на счёте, а активными спекуляциями на валютных курсах. Оптимальнее всего торговать на валютных парах EURUSD, EURGBP, EURCHF, EURJPY.

Торговать на паре EURRUB тоже можно, но обычно форекс-брокеры предлагают на ней широкие спреды и высокие комиссии. К тому же курс евро к рублю формируется сейчас не столько рыночными факторами, сколько геополитическими и регуляторными, поэтому расчёты справедливой стоимости валюты затрудняются.

5. На криптобирже.

Ещё один способ сохранить валюту в условиях неопределённости и блокировки счетов – купить криптовалюту, а именно – стейблкоины. Это специальные токены, стоимость которых напрямую коррелирует со стоимостью фиатной валюты – в данном случае, евро. Инвестор, покупающий стейблкоин, может быть уверен, что в любой момент сможет купить и продать монету по цене, максимально приближенной к стоимости реального актива.

После вступления в силу регулирования MiCA (Markets in Crypto-Assets, действует в ЕС с 30 декабря 2024 года) рынок стейблкоинов на евро прошёл через серьёзную консолидацию. Сегодня стейблкоины на евро делятся на три категории:

- классические стейблкоины с резервом в виде фиатной валюты – EURC от компании Circle (бывший EUROC, переименован в 2024 году) — на 2026 год является лидером рынка с долей около 41%, MiCA-совместим; EURCV от Société Générale; EURI от Banking Circle. Внимание: Tether прекратил поддержку своего евро-стейблкоина EURT с 27 ноября 2025 года, сославшись на регуляторные требования MiCA (The Block);

- стейблкоины с криптовалютными и иными резервами – например, EURS (Stasis Euro) — старейший европейский стейблкоин, MiCA-совместим. agEUR от протокола Angle сменил название на EURA и работает как обеспеченный криптоактивами стейблкоин;

- алгоритмические стейблкоины, в которых стоимость валюты привязана к цене евро через внутренние алгоритмы протокола. После краха UST/Luna в 2022 году и ужесточения регулирования эта категория практически исчезла — в частности, Synthetix прекратил поддержку SEUR, а большинство аналогов ушло с рынка.

Ещё один способ, как купить евро – обратиться в зарубежные банки и открыть валютный счёт там. На 2026 год для россиян фактически закрыты счета в большинстве банков ЕС, Великобритании, США, Швейцарии и других стран, присоединившихся к санкциям. На практике остаются варианты: банки в дружественных юрисдикциях (Армения, Казахстан, ОАЭ, Турция, Сербия), при наличии ВНЖ — банки соответствующей страны. Открытие счёта требует личного присутствия и подтверждения источника средств.

Как ещё можно инвестировать в евро

Кроме того, инвестиции в валюту евро можно совершать опосредованно:

- Путём покупки акций европейских компаний. Наиболее крупными и известными европейскими бумагами являются акции таких компаний, как SAP, ASML Holding, Siemens, AstraZeneca, Allianz, Nestlé, Adidas, Deutsche Bank, Spotify, British American Tobacco, Sanofi, Rio Tinto, Danone. Эти акции обращаются на европейских биржах (Франкфуртская биржа Xetra, Euronext Paris/Amsterdam, LSE), некоторые имеют вторичный листинг на NYSE (например, BAT, Sanofi, Rio Tinto). Для российского инвестора-резидента доступ к этим бумагам сейчас сильно ограничен: торги иностранными ценными бумагами на СПБ Бирже приостановлены с 2 ноября 2023 года после введения санкций США (РБК). Купить акции европейских компаний можно только через зарубежного брокера в дружественной юрисдикции (Армения, Казахстан, ОАЭ).

- Покупка ETF на европейские акции. К их числу относятся Vanguard FTSE Europe ETF (VGK), iShares Core MSCI Europe ETF (IEUR), SPDR Portfolio Europe ETF (SPEU), iShares MSCI Eurozone ETF (EZU), iShares Europe ETF (IEV), SPDR Euro STOXX 50 ETF (FEZ). Преимуществом здесь является широкая диверсификация, меньшая волатильность и отсутствие необходимости погружаться в изучение каждой акции по отдельности. Перечисленные ETF торгуются на Нью-Йоркской и европейских биржах. Для россиян-резидентов с 2022 года эти ETF доступны только через зарубежных брокеров в дружественных юрисдикциях. На Мосбирже представлены БПИФы российских УК, инвестирующие в широкий рынок, но фонды, ориентированные именно на акции еврозоны, после санкций 2022 года были перепрофилированы или закрыты.

- Приобретение замещающих облигаций российских компаний, номинированных в евро. После заморозки еврооблигаций в Euroclear в 2022 году крупнейшие эмитенты («Газпром», «Лукойл», «Норникель», МКБ, ВТБ и др.) выпустили замещающие облигации (ЗО), привязанные к курсу евро или доллара, но с расчётами в рублях по курсу ЦБ. Такие облигации торгуются на Мосбирже, доступны через российских брокеров и не несут инфраструктурных рисков европейских депозитариев. Это сейчас наиболее рабочий способ получить рублёвый эквивалент валютной доходности без выезда за рубеж.

- Структурные продукты. Банки и брокеры предлагают структурные продукты, номинированные в евро. Обычно они состоят из двух частей: консервативной – вложение в депозит, еврооблигацию или облигационный фонд, и рисковой – опцион или фьючерс. Консервативная часть обеспечивает минимальный гарантированный доход, а рискованная – дополнительный. Однако минусом «структурок» являются высокие комиссии и отсутствие защиты от геополитических рисков. Например, брокеры сейчас не могут реализовать структурные продукты, где базовым активом выступали замороженные еврооблигации, и инвесторам придётся ждать их разморозки.

- Страховые программы unit—linked. По сути – это инвестиционное страхование жизни через зарубежные (в данном случае – европейские) страховые компании. Часть средств компании вкладывают в активы, за счёт чего инвестор получает одновременно страховую защиту и небольшую премию к доходности, если в итоге страховой риск не реализовался.

Стоит ли вкладываться в евро

Стоит ли прямо сейчас инвестировать в евро – вопрос неоднозначный. С одной стороны, евро – одна из наиболее стабильных и предсказуемых валют в мире. Это вторая по значимости резервная валюта после доллара (около 20% мировых ЗВР по данным МВФ COFER за III квартал 2025 года) и одна из наиболее активных валют в международных расчётах SWIFT.

С другой стороны, медленный рост экономики еврозоны, последствия энергетического кризиса 2022–2023 годов и геополитическая напряжённость продолжают давить на евро в среднесрочной перспективе. После пика инфляции в октябре 2022 года ЕЦБ ужесточил монетарную политику, инфляция вернулась к уровню 2,6% (март 2026), а евро восстановился относительно доллара до уровня около 1,17 за единицу — это уже близко к долгосрочным средним значениям пары EUR/USD.

Поэтому частному инвестору стоит рассмотреть возможность вложить средства в другие валюты в рамках валютной диверсификации. Интересными выглядят инвестиции в юань (на фоне укрепления торговых отношений между РФ и Китаем), в дирхам ОАЭ (привязан к доллару, открытие счетов в эмиратских банках доступно россиянам), в казахстанский тенге (из-за развития параллельного импорта через Казахстан), а также в швейцарский франк как одну из самых стабильных валют в мире (но инвестиции во франк связаны с инфраструктурными рисками для россиян и сильно зависят от состояния европейской экономики).

Однозначного ответа, стоит ли вкладывать в евро, нет. Каждый инвестор решает его сам в силу своих целей, задач, потребностей и склонности к риску.