Акции Boeing проверяют на прочность даже терпеливых инвесторов. Компания входит в число «голубых фишек» американского рынка и формирует мировую дуополию в гражданской авиации вместе с Airbus, но последние шесть лет её история — это серия кризисов: две катастрофы 737 MAX, пандемия, отрыв заглушки двери в полёте и приостановленные с 2020 года дивиденды. При этом в 2025 году Boeing впервые с 2018-го показал годовую прибыль. В этом обзоре разберём, как устроен бизнес компании, что говорят финансовые отчёты и аналитики Уолл-стрит, почему выплаты до сих пор не вернули, какие риски остаются и как купить акции Boeing инвестору из России со всеми налоговыми нюансами.

Что представляет собой Boeing

The Boeing Company — американский аэрокосмический концерн со штаб-квартирой в Арлингтоне (штат Вирджиния) и производственным сердцем в районе Сиэтла. Это одновременно крупнейший в мире экспортёр США по стоимости продукции, один из двух производителей широкофюзеляжных пассажирских самолётов и top-3 оборонный подрядчик Пентагона.

Тикер на Нью-Йоркской фондовой бирже — BA, акции входят в индекс Dow Jones Industrial Average. Понимание того, на чём именно Boeing зарабатывает и почему компания так глубоко увязла в кризисе, важнее любой текущей котировки: оно объясняет и масштаб провала 2019–2024 годов, и потенциал восстановления.

История и ключевые трансформации

Компанию основал в 1916 году в Сиэтле лесопромышленник и авиатор Уильям Боинг — сначала под именем Pacific Aero Products, через год переименованную в Boeing Airplane Company. За столетие фирма прошла путь от деревянных гидропланов до Boeing 747, открывшего эпоху массовых дальнемагистральных перелётов, и до лунной программы NASA.

Поворотным для корпоративной культуры стало слияние с McDonnell Douglas в 1997 году: многие отраслевые аналитики связывают последующий крен в сторону финансовых показателей в ущерб инженерной культуре именно с этим периодом.

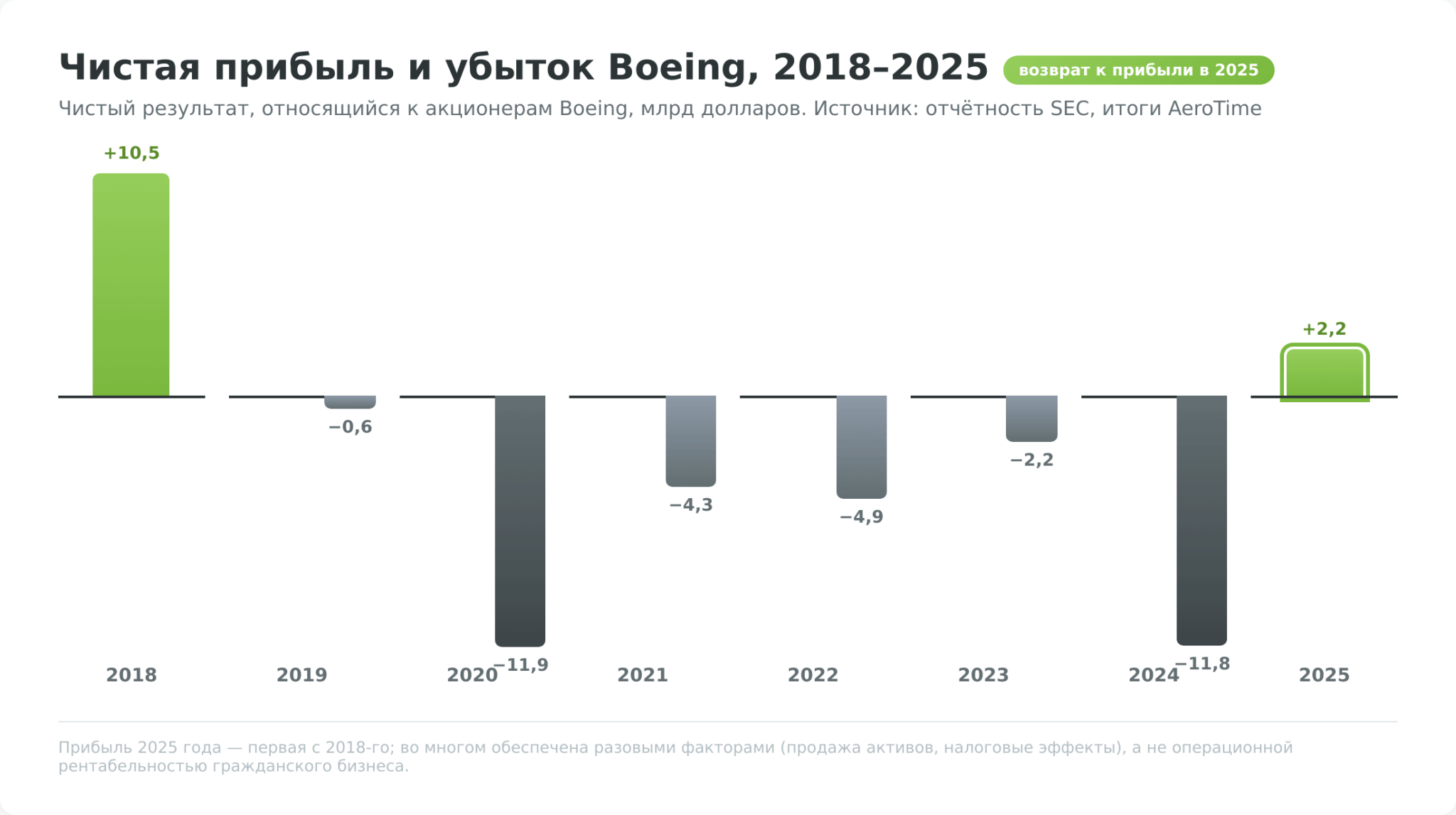

В августе 2024 года компанию возглавил Келли Ортберг — инженер с опытом в Rockwell Collins, сделавший ставку на восстановление производственной дисциплины и ремонт баланса. К концу 2025 года появились первые ощутимые результаты этой стратегии: Boeing вернул под свой контроль ключевого поставщика фюзеляжей Spirit AeroSystems, поставил 600 самолётов — максимум за семь лет — и закрыл год с чистой прибылью 2,24 млрд долларов против убытка 11,83 млрд годом ранее. Это первая годовая прибыль с 2018 года — символический рубеж, но, как мы увидим в разделе о финансах, до полноценного выздоровления компании ещё далеко.

Структура бизнеса: три сегмента

Выручка Boeing делится на три операционных сегмента, и тут важно понимать, что прибыльность у них принципиально разная — проблемы сконцентрированы в гражданском подразделении, а оборона и сервис остаются опорой.

- Boeing Commercial Airplanes (BCA) — производство и продажа пассажирских лайнеров авиакомпаниям и лизинговым фирмам по всему миру. Это исторически крупнейший сегмент и одновременно эпицентр всех бед: именно здесь сосредоточены семейства 737 MAX (узкофюзеляжный бестселлер), 787 Dreamliner и 777, а также многострадальный 777X. Монетизация — разовая продажа дорогостоящего «железа» по контрактам, заключённым на годы вперёд, с длинным производственным циклом. В 2025 году сегмент принёс 41,5 млрд долларов выручки на фоне 600 поставок, и темпы выпуска постепенно растут — ключевой драйвер всей истории восстановления.

- Boeing Defense, Space & Security (BDS) — военная авиация, вертолёты, спутники, системы вооружения и пилотируемые космические программы для Пентагона и союзных правительств. Заказчик здесь — государство, монетизация — долгосрочные госконтракты, нередко с фиксированной ценой (что в ряде программ обернулось убытками). Сегмент менее цикличен, чем гражданский: оборонные бюджеты устойчивы даже в рецессию, а портфель заказов BDS оценивается примерно в 76 млрд долларов. Подробнее о ставке на сектор — в материале «Инвестиции в оборону. ТОП-11 компаний оборонного сектора».

- Boeing Global Services (BGS) — послепродажное обслуживание: запчасти, ремонт и техобслуживание (MRO), модернизация, обучение экипажей, цифровые решения. Это самый маржинальный и стабильный сегмент: он опирается на гигантский парк уже летающих «Боингов» и генерирует выручку годами после продажи самого самолёта. Денежный поток BGS работает как подушка, сглаживающая провалы гражданского производства. Для инвестора именно сочетание трёх сегментов объясняет устойчивость компании: пока BCA выкарабкивается из кризиса, оборона и сервис не дают всей конструкции рухнуть.

Финансовые показатели акций Boeing

Понимание бизнес-структуры подводит к главному вопросу любого инвестора: насколько компания финансово здорова прямо сейчас. С Boeing ответ двойственный — формально 2025 год закрыт с прибылью, но за этой цифрой скрывается бизнес, который ещё не вышел на устойчивую генерацию денег. Разберём по порядку выручку, денежный поток, долг и позицию относительно единственного прямого конкурента.

Выручка и операционная маржа

В 2025 году Boeing вернулся к росту: гражданское подразделение принесло 41,5 млрд долларов выручки при 600 поставках самолётов — лучший результат за семь лет (aerotime.aero). Чистая прибыль по году составила 2,24 млрд долларов против убытка 11,83 млрд в 2024-м. На первый взгляд — разворот, но важна структура этой прибыли.

Здесь и кроется подвох, о котором не пишут в заголовках: годовой результат во многом обеспечен разовым фактором — закрытием в четвёртом квартале сделки по продаже подразделения Digital Aviation Solutions фонду Thoma Bravo, которая принесла около 9,6 млрд долларов разовой бухгалтерской прибыли, а не операционной рентабельностью гражданского бизнеса.

Косвенное подтверждение — аномально высокая прибыль четвёртого квартала (8,22 млрд долларов), многократно превышающая годовую цифру, что означает убытки в предыдущих кварталах.

Производство 737 MAX и 787 пока работает на грани окупаемости, а программа 777X остаётся убыточной: только в третьем квартале 2025 года компания списала по ней дополнительные 4,9 млрд долларов, доведя совокупные перерасходы по проекту до более чем 15 млрд. Иными словами, прибыль 2025 года — сигнал стабилизации, но не доказательство устойчивого здоровья.

Денежный поток и долговая нагрузка

Для производителя с многолетним циклом сборки денежный поток важнее бухгалтерской прибыли — именно он показывает, хватает ли компании средств без новых займов. В 2025 году операционный денежный поток Boeing впервые за годы стал положительным (около 1,1 млрд долларов), однако свободный денежный поток (FCF) остался отрицательным — минус 1,9 млрд долларов из-за капитальных вложений и затрат на стабилизацию производства.

Отрицательный FCF — это ключевая причина, по которой акционеры до сих пор не видят возврата капитала: компания пока не зарабатывает свободных денег, которые можно было бы направить на дивиденды или выкуп.

Долговая картина тоже остаётся напряжённой. На конец 2025 года Boeing держал около 29,4 млрд долларов денежных средств и ликвидных бумаг при совокупном долге примерно 54,1 млрд (aerotime.aero). Долг вырос после обратного выкупа Spirit AeroSystems, но компания осознанно пошла на это ради контроля над качеством фюзеляжей.

Запас ликвидности достаточен, чтобы пережить ещё несколько трудных кварталов, однако пространства для ошибок почти не осталось: каждое новое крупное списание напрямую бьёт по способности обслуживать долг и инвестировать в наращивание выпуска.

Сравнение с Airbus: дуополия и разные траектории

Главное структурное преимущество Boeing — то, что у него по сути один прямой конкурент в гражданской авиации. Производство магистральных лайнеров требует десятилетий инженерного опыта, многомиллиардных вложений и сертификации, поэтому новый игрок не появится по щелчку — это глубокий защитный ров (moat). Но в этой дуополии Boeing сейчас догоняющий, а не лидер: европейский Airbus, опираясь на бестселлер A320neo, обошёл американца по поставкам ещё в годы кризиса 737 MAX и сохранил финансовую устойчивость.

Различие удобнее увидеть в таблице — она показывает не сиюминутные котировки, а структурное положение двух компаний на 2025–2026 годы.

| Критерий | Boeing (BA) | Airbus (AIR) |

|---|---|---|

| Позиция в гражданской авиации | №2, догоняющий | №1 по поставкам |

| Базовый бестселлер | 737 MAX | A320neo (более полный портфель заказов) |

| Финансовый итог 2025 | Прибыль 2,24 млрд $ (во многом разовая) | Стабильная операционная прибыль |

| Дивиденды | Приостановлены с 2020 | Выплачиваются |

| Оборонный дивизион | Сильный (BDS, backlog ~76 млрд $) | Меньше по доле |

| Главный риск | Исполнение плана восстановления | Цепочки поставок, потолок наращивания |

Дивиденды Boeing: почему выплаты приостановлены

Для многих инвесторов «голубая фишка» ассоциируется со стабильными дивидендами, и здесь Boeing разрушает ожидания: компания не платит их уже почти шесть лет. Это принципиальный момент, который нужно понять до покупки.

Boeing приостановил выплату дивидендов в марте 2020 года, в разгар пандемии и кризиса 737 MAX — последняя выплата прошла именно тогда (SEC, 8-K Boeing 2020). Одновременно компания отказалась и от обратного выкупа акций. Решение было вынужденным: при обвале выручки и растущем долге направлять деньги акционерам означало бы подрывать собственную ликвидность.

Логичный вопрос — раз в 2025 году вернулась прибыль, не возобновят ли выплаты? На начало мая 2026 года Boeing не объявлял о планах вернуть дивиденды, и причина прямо вытекает из предыдущего раздела: свободный денежный поток всё ещё отрицательный. Компания физически не генерирует свободных денег, которые можно было бы распределить, а приоритет менеджмента Ортберга — снижение долга, а не выплаты акционерам.

Реалистичный сценарий возврата к дивидендам — только после нескольких кварталов устойчиво положительного FCF и заметного сокращения долга, что отодвигает выплаты как минимум на годы вперёд.

Драйверы роста акций Boeing до 2030 года

Если дивидендов нет, а прибыль пока разовая, то на чём вообще строится инвестиционный тезис? На восстановлении — и оно опирается на конкретные, измеримые драйверы, а не на абстрактную веру в бренд. Разберём три главных источника будущего роста.

Восстановление производства 737 MAX и запуск 777X

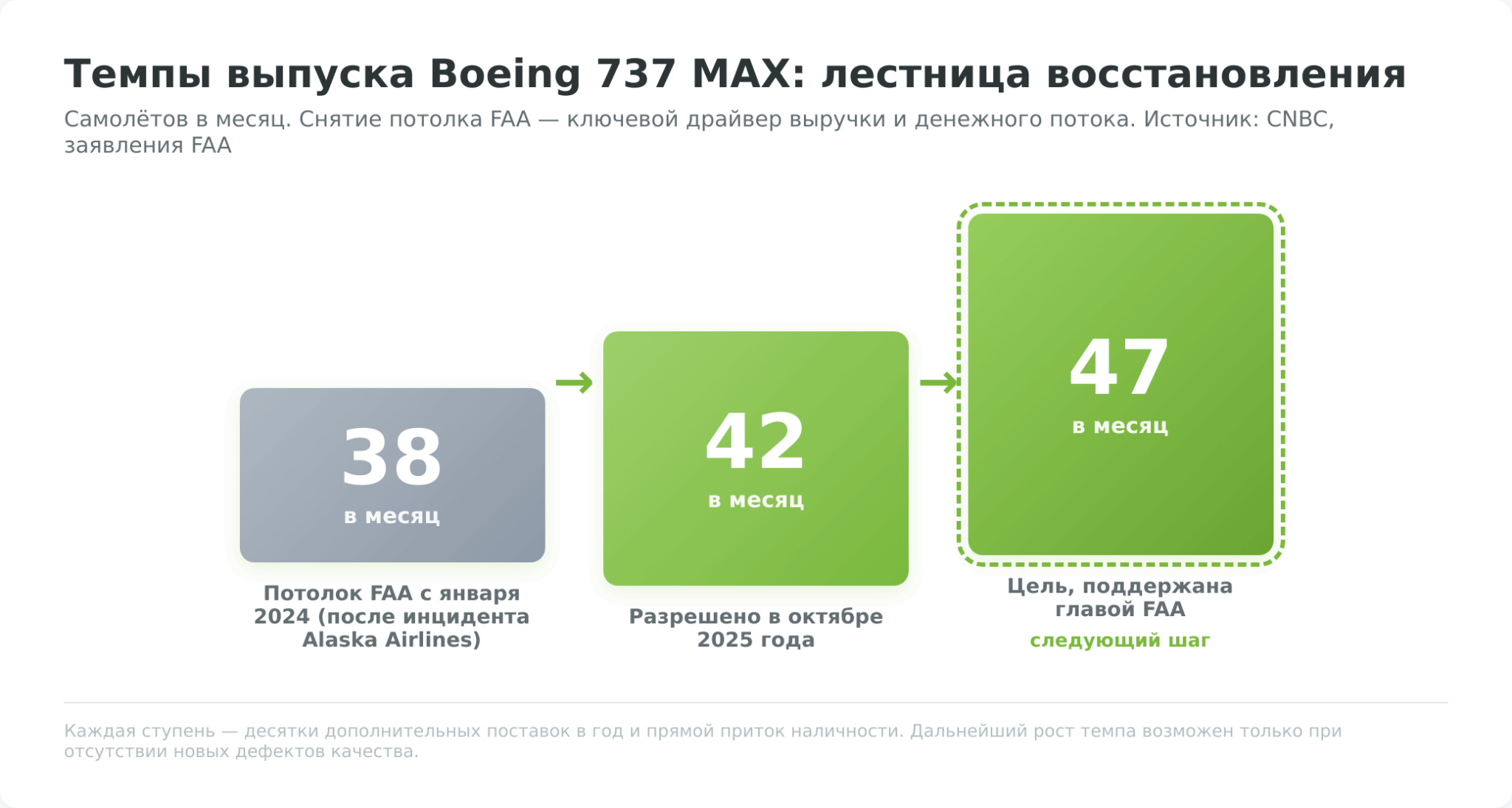

Главный рычаг — наращивание темпов выпуска. Чем больше самолётов компания собирает и поставляет, тем быстрее растёт выручка и тем ближе момент, когда гражданский сегмент начнёт устойчиво генерировать деньги. После двух лет под потолком в 38 машин 737 в месяц FAA в октябре 2025 года разрешила Boeing поднять темп до 42 самолётов, а в марте 2026 года жёсткий числовой потолок заменили на модель надзора по реальным показателям качества.

27 мая 2026 года CEO Келли Ортберг подтвердил, что компания прошла обзор FAA на ступени 47 самолётов в месяц и переходит к работе на этом темпе с ориентиром на следующую цель — 52 в начале 2027 года (CNBC, май 2026). Каждый шаг по этой лестнице — это десятки дополнительных поставок в год и прямой приток наличности.

Второй рычаг — широкофюзеляжный 777X, новейший дальнемагистральный лайнер, чей вывод на рынок затянулся на годы. Сертификация идёт медленно: в марте 2026 года программа вышла лишь на этап лётных испытаний с участием пилотов FAA (четвёртый из пяти), а получение сертификата типа сместилось ориентировочно к 2027 году; первые поставки компания по-прежнему нацеливает на 2027-й (Aviation Week). Программа пока остаётся источником убытков и списаний, но её запуск в серию закроет важный пробел в продуктовой линейке против Airbus A350 и переведёт многолетние затраты в выручку.

Опору этим планам даёт рекордный портфель заказов: на компанию приходится более 6 100 законтрактованных самолётов. Это многолетняя видимость спроса: авиакомпании по всему миру обновляют флот, а из-за дуополии деваться им, по сути, некуда. Задача Boeing — не найти спрос, а физически произвести самолёты с нужным качеством и в срок.

Оборона, космос и сервис как стабилизаторы

Пока гражданский сегмент выкарабкивается, два других подразделения обеспечивают предсказуемость. Оборонный дивизион (BDS) опирается на портфель заказов около 76 млрд долларов и в 2025 году нарастил выручку примерно на 14%. Государственные контракты слабо зависят от экономического цикла, а рост оборонных бюджетов в США и у союзников создаёт устойчивый спрос — это та часть Boeing, что роднит её с историей космических компаний и оборонного сектора в целом.

Третий драйвер — Boeing Global Services. Огромный парк уже летающих «Боингов» десятилетиями требует запчастей, ремонта и модернизации, и сервисный сегмент собирает эту выручку с высокой и стабильной маржой. По мере того как новые поставки увеличивают парк, расширяется и база для будущих сервисных доходов. Для инвестора это означает, что даже сценарий медленного восстановления гражданского производства не оставляет компанию без денежного потока.

Риски инвестирования в акции Boeing

Прежде чем покупать, проговорим, что может пойти не так.

Производственные и регуляторные риски

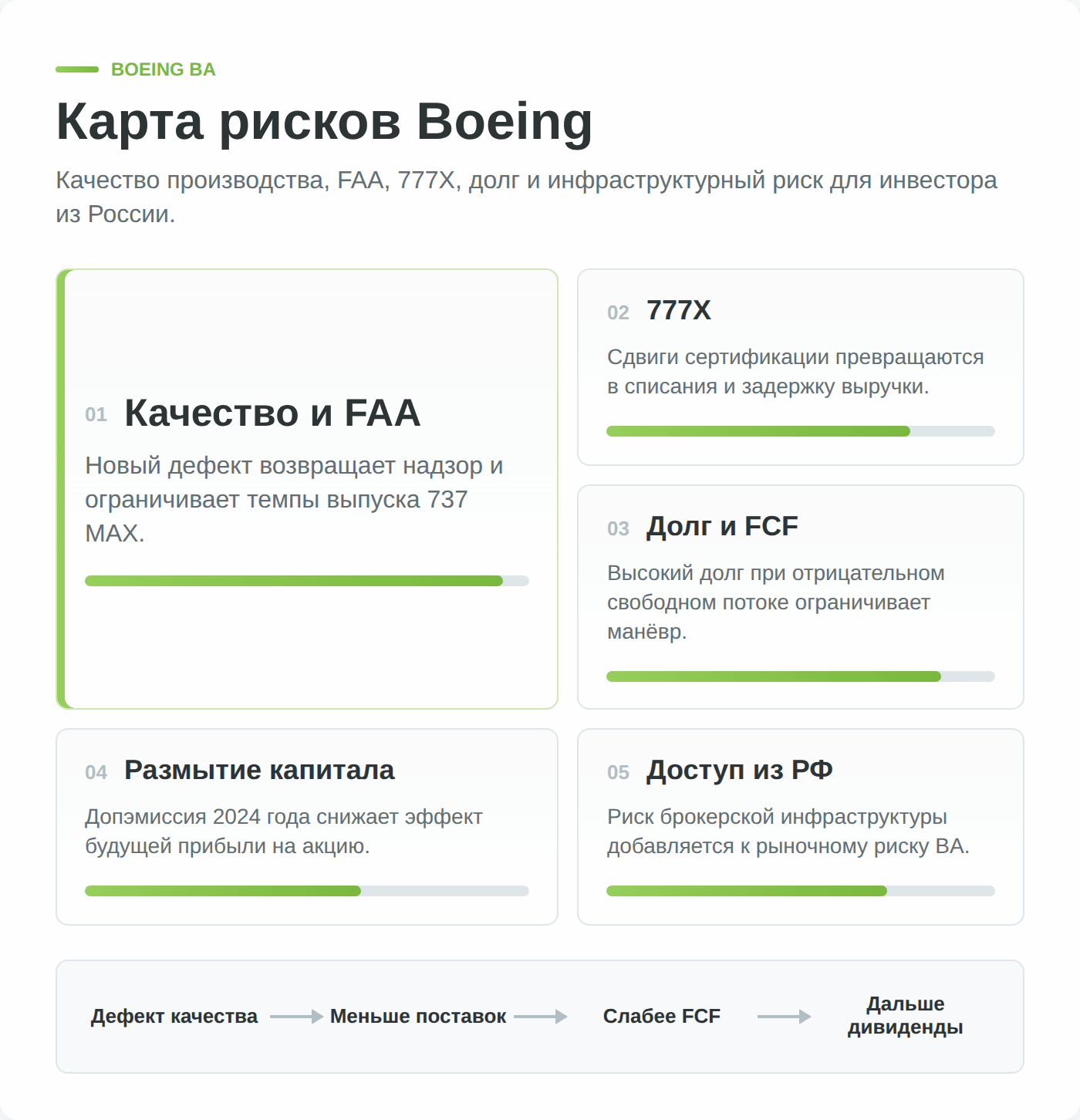

Это риск номер один. Вся история восстановления держится на способности компании наращивать выпуск без новых дефектов качества. Любой серьёзный инцидент — как заглушка двери Alaska Airlines в январе 2024 года — мгновенно возвращает усиленный надзор FAA и новый потолок производства.

Отдельный источник нестабильности — программа 777X: её сертификация уже сдвигалась неоднократно, и каждое новое списание (последнее — 4,9 млрд долларов в третьем квартале 2025-го) прямо бьёт по финансам (Leeham News). Инвестору важно понимать: график восстановления зависит не только от самой компании, но и от регулятора.

Конкуренция и долговая нагрузка

Пока Boeing разбирается с качеством, Airbus наращивает поставки и забирает долю рынка — особенно в сегменте узкофюзеляжных лайнеров, где A320neo опережает 737 MAX по портфелю заказов. Дуополия защищает Boeing от исчезновения, но не гарантирует возврат лидерства: задержки прямо конвертируются в потерянные контракты.

Финансовый риск — высокий долг (около 54,1 млрд долларов на конец 2025 года) при всё ещё отрицательном свободном денежном потоке (aerotime.aero). Чтобы укрепить баланс, в октябре 2024 года Boeing провёл крупнейшую в истории допэмиссию на 24,25 млрд долларов — 129,4 млн новых обыкновенных акций плюс конвертируемые привилегированные, что увеличило число бумаг более чем на 20%.

Это структурный момент: даже при восстановлении бизнеса прибыль теперь делится на большее число акций, что сдерживает рост прибыли на акцию.

Геополитика и специфика для инвестора из России

У Boeing есть и страновые риски: значимая доля будущих заказов приходится на Китай, а торговые и политические трения между США и КНР способны напрямую влиять на поставки. Для инвестора из России добавляется отдельный, инфраструктурный слой риска.

Сами по себе акции Boeing под санкции против частных лиц не подпадают, но после 2022 года иностранные ценные бумаги недоступны для неквалифицированных инвесторов через российскую биржевую инфраструктуру, а у части инвесторов активы оказались заблокированы по линии НРД. Поэтому к рыночному риску самой бумаги добавляется риск доступа и хранения — о способах его обойти поговорим в разделе о покупке.

Прогноз акций Boeing и потенциал

Собрав картину бизнеса, финансов, драйверов и рисков, перейдём к тому, ради чего инвестор и читает обзор: чего ждать от бумаги. Сразу оговорка по методологии — ниже приведён не наш прогноз, а агрегированный консенсус профессиональных аналитиков с указанием источника, поскольку любые цифры таргетов быстро устаревают и носят вероятностный характер.

Консенсус аналитиков Wall Street

На начало 2026 года настроения профессионального сообщества по Boeing преимущественно позитивные. Средний целевой ориентир по бумаге у 27 аналитиков составлял около 252 долларов при широком разбросе оценок — от 150 долларов в пессимистичном сценарии до 285 в оптимистичном; 21 из 27 аналитиков рекомендовали покупать.

Широкий диапазон таргетов сам по себе показателен: он отражает не разногласия о бизнесе, а высокую неопределённость относительно скорости восстановления. Актуальную котировку и текущий консенсус удобнее смотреть в виджете в начале страницы — там данные обновляются автоматически, тогда как любые цифры в тексте неизбежно отстают.

Долгосрочный сценарий на 3–5 лет

Логика инвестиционного тезиса сводится к развилке из двух сценариев.

- Бычий сценарий: темпы выпуска 737 MAX дорастают до 47 и выше, 777X получает сертификат и идёт в серию с 2027 года, свободный денежный поток становится устойчиво положительным — и тогда открывается путь к снижению долга и, в перспективе, к возврату дивидендов.

- Медвежий сценарий: новый инцидент с качеством возвращает потолок производства, 777X приносит очередные списания, а Airbus закрепляет лидерство — в этом случае восстановление растягивается и долговая нагрузка давит на капитализацию.

Какой исход вероятнее, не скажет никто — именно поэтому диапазон таргетов так широк. Для инвестора практический смысл в том, что Boeing на горизонте 3–5 лет — это позиция с повышенным риском и потенциально высокой отдачей, подходящая для долгосрочного портфеля с допустимой долей спекулятивной ставки, но не для консервативного «купил и забыл». Конкретный результат зависит от фазы восстановления, в которой покупается бумага, и не гарантирован.

Преимущества и недостатки акций Boeing

Как купить акции Boeing из России

Теперь о практике. После 2022 года прямой доступ к американским бумагам для российского инвестора усложнился, но легальные пути остались. Разберём, как именно купить акции Boeing, и какие нюансы важно учесть до открытия счёта.

Сначала о методологии выбора брокера, чтобы не быть голословными. Для доступа к иностранным акциям резиденту РФ подходит брокер, который, во-первых, принимает россиян на обслуживание через дружественную юрисдикцию, во-вторых, даёт доступ к Нью-Йоркской бирже, где торгуется BA, и в-третьих, поддерживает понятное пополнение и вывод средств. По этим критериям в обзорах чаще всего фигурирует Just2Trade.

Через брокера Just2Trade

Just2Trade (входит в группу Lime Trading) — один из немногих брокеров, который продолжает работать с инвесторами из России через международную структуру и даёт прямой доступ к американским биржам, включая NYSE, где торгуются акции Boeing. Открыть счёт, пополнить его и купить бумагу можно онлайн. Перейти к брокеру Just2Trade или сначала изучить реальные отзывы трейдеров о Just2Trade, чтобы оценить условия и репутацию площадки.

Пошаговая инструкция

Базовый маршрут покупки выглядит так:

- Откройте брокерский счёт с доступом к NYSE и пройдите верификацию (паспорт, иногда подтверждение адреса).

- Пополните счёт доступным способом — у брокеров для россиян это, как правило, перевод через дружественные юрисдикции или криптовалютный мост. Картой российского банка пополнить не получится: Visa и Mastercard, выпущенные в РФ, за рубежом не работают.

- Найдите бумагу по тикеру BA и оформите покупку рыночным или лимитным ордером.

- Сохраняйте брокерские отчёты — они понадобятся для самостоятельной подачи налоговой декларации (об этом в следующем разделе).

Альтернативы и важная оговорка

Помимо Just2Trade, доступ к иностранным акциям могут давать другие зарубежные брокеры, однако большинству из них для работы с американским рынком потребуется статус квалифицированного инвестора либо счёт в дружественной юрисдикции.

До перевода крупных сумм имеет смысл протестировать всю цепочку — пополнение и пробный вывод — на небольшой сумме, поскольку именно на этапе ввода-вывода средств у инвесторов из РФ возникает больше всего сложностей.

Общую логику работы с рынком акций для резидента РФ удобно освежить в руководстве для российского инвестора. И помните про инфраструктурный риск из раздела о рисках: храните на зарубежном счёте только ту сумму, потерю доступа к которой переживёте.

Налоги по акциям Boeing для инвестора из РФ

Boeing дивидендов практически не платит, поэтому налог возникает в основном при продаже с прибылью — НДФЛ 13–15%, база считается в рублях с учётом курсовой переоценки (налог возможен даже при убытке в валюте). Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.