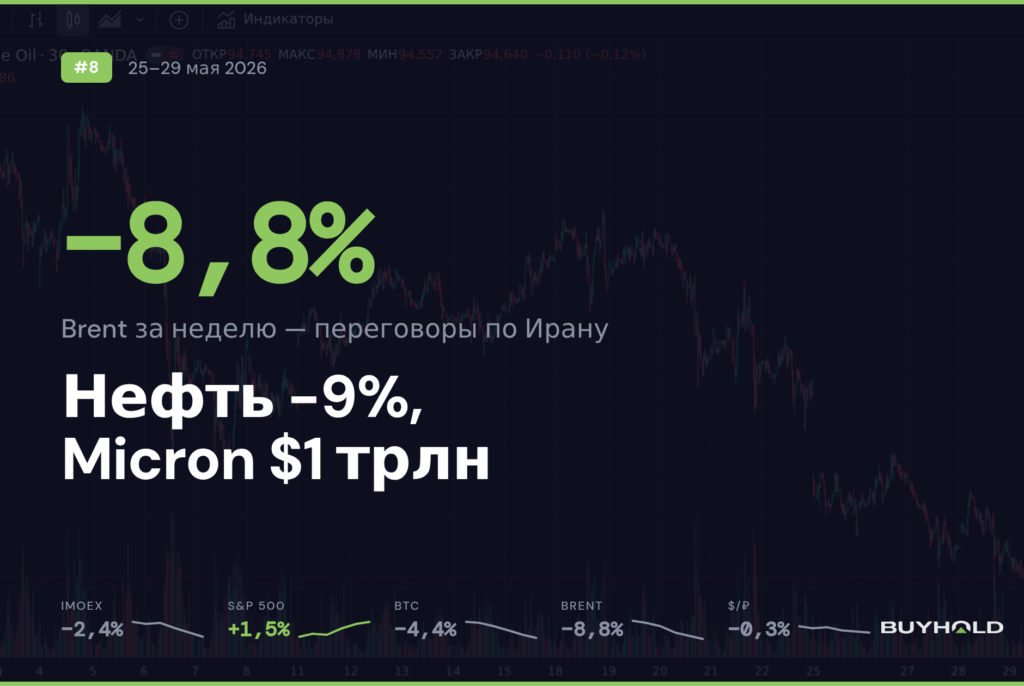

Нефть Brent потеряла почти 9% за неделю и 17% за май — рынок закладывает открытие Ормузского пролива после прогресса на переговорах США и Ирана. Для российского бюджета это болезненный сигнал: фактическая цена Urals с учётом дисконта приближается к бюджетной отсечке $59. Рубль укрепился до 70,90 за доллар — трёхлетний максимум — из-за массовой продажи валюты экспортёрами в налоговый период. Вклады опустились до 13-16% годовых, и если ЦБ продолжит снижение (заседание 19 июня), окно высоких доходностей закрывается.

В США противоположная картина: S&P 500 вырос девятую неделю подряд, Micron стала триллионной компанией, а IBM взлетел на 13% за день.

Криптовалюты просели: BTC потерял 4,4%, индекс Crypto Fear & Greed опустился до 23 (Extreme Fear).

Главное за неделю: нефть, чипы и размытие VTB

Ормуз на пороге открытия: Brent теряет $9 за неделю

Нефть Brent закрыла неделю на $91,71 — минимум с начала апреля и падение на 8,8% за пять торговых сессий. С начала мая баррель подешевел с $116 до $92 — худший месячный результат со времён ковидного обвала 2020 года, по данным CNBC.

Главный драйвер — прогресс на переговорах между Вашингтоном и Тегераном. 28 мая переговорщики достигли предварительного 60-дневного меморандума о взаимопонимании. Иран берёт на себя обязательство разминировать Ормузский пролив в течение 30 дней. Судоходство становится бестарифным, а США снимают блокаду иранских портов и выдают санкционные вейверы. Трамп пока не подписал документ.

В тот же день стороны обменялись ударами: Иран запустил баллистические ракеты в сторону Кувейта (перехвачены), США уничтожили иранские дроны у пролива. Цены подскочили на 3% внутри дня, затем развернулись: рынок решил, что дипломатия перевешивает эскалацию.

Через Ормузский пролив до войны проходило 20% мировых морских поставок нефти и СПГ. С начала конфликта 28 февраля 2026 года совокупные потери предложения превысили 1 млрд баррелей, а ежедневный дефицит достигал 12,8 млн б/с, по данным МЭА.

Для российского бюджета расклад тревожный. По данным Argus, дисконт Urals к Brent из западных портов достигает $24 за баррель. Если Brent закрепится в районе $90, а скидка сохранится, фактическая цена российской нефти составит $66-68 — всего $7-9 выше бюджетной отсечки $59. Нефтегазовые доходы бюджета формируют около 30% всех поступлений, и каждый доллар ниже отсечки обходится казне примерно в 120 млрд рублей в год.

Micron — новый триллионер: дефицит памяти для ИИ переписывает оценки

Micron Technology (MU) стала главным событием американского рынка, прибавив 28,3% за неделю и пробив капитализацию в $1 трлн — второй производитель памяти в истории после Samsung.

Одного аналитика оказалось достаточно, чтобы сдвинуть тектонику: Тимоти Аркури из UBS утроил целевую цену с $535 до $1 625, заявив: «ИИ навсегда изменил то, как Micron заслуживает быть оценённой». В первый день после апгрейда акции взлетели на 19,3% — лучший однодневный результат с 2011 года.

Фундамент под ралли есть: выручка за второй фискальный квартал составила $23,9 млрд (рост на 196% год к году, фактически утроение), валовая маржа — 74,4%, мощности по производству HBM-памяти распроданы до конца 2026 года. CEO Санджай Мехротра подтвердил, что компания способна удовлетворить лишь 50-65% среднесрочного спроса заказчиков. За UBS подтянулись Bank of America (таргет $950), Barclays ($1 175) и Mizuho ($1 150).

Три ключевых производителя памяти — Samsung, Micron, SK Hynix — суммарно стоят уже около $3 трлн. Дефицит HBM-чипов не ослабевает.

VTB: SPO на 49% капитала обрушил акции на 13%

На Мосбирже главным событием недели стало объявление VTB о планах масштабного вторичного размещения. Наблюдательный совет одобрил выпуск до 6,3 млрд новых акций по 87 рублей — это 49% капитала банка и размытие на сумму свыше 500 млрд рублей, по данным Forbes.

Рынок отреагировал жёстко: 26 мая акции VTBR упали на 7,4%, на следующий день потеряли ещё 6%. За два дня бумага просела более чем на 13%. Формально SPO связано с партнёрством с RWB (Wildberries & Russ). Аналитики ИК «Вектор Капитал» назвали ситуацию «двойным ударом»: скромные дивиденды (25% прибыли, 9,71 рубля на акцию) плюс масштабное размытие. Глава VTB Андрей Костин назвал падение «эмоциональной реакцией», но рынок пока не согласился с этой оценкой.

Для миноритариев это размытие доли почти вдвое без байбэка или повышенного дивиденда. Аналитики связывают размещение с хроническим дефицитом капитала банка.

Коротко на неделе

- IBM +13,6%: квантовый грант — Минторг США выделил $2 млрд на квантовые вычисления. IBM получил $1 млрд и обязался вложить столько же в фабрику квантовых чипов. Акции +12,6% за одну сессию.

- Ford +26,5%: батареи для дата-центров вместо электромобилей — Ford Energy, новое подразделение за $2 млрд, перепрофилирует мощности по производству EV-батарей под системы хранения энергии для AI-дата-центров. Аналитик Morgan Stanley Эндрю Перкоко оценил подразделение в $10 млрд — выше половины капитализации самого Ford. Лучший месяц для акций Ford с апреля 2009 года.

- CrowdStrike +12,4%: кибербезопасность на волне ИИ — акции выросли почти на 50% в мае. ARR превысил $5 млрд, чистая прибыль по GAAP впервые стала положительной ($38,7 млн). Программа buyback увеличена до $1,5 млрд.

- ОПЕК+ без ОАЭ: заседание 7 июня — 41-е министерское заседание определит квоты на июль. Без ОАЭ (вышли 1 мая, 4,8 млн б/с мощностей вне контроля картеля) ОПЕК теряет 14% производственных мощностей. Аналитик Kpler Мэтт Смит назвал Казахстан следующим потенциальным дезертиром.

- ЮГК: второй аукцион провалился — продажа конфискованных 67,2% акций Южуральского золотодобытчика (бывшая собственность Константина Струкова) не состоялась: единственный участник «Русские Угли» не внёс задаток. Первый аукцион 18 мая тоже провалился — ни одной заявки. Акции упали на 10,5% в понедельник.

- Whoosh -27% за май: Финам ушёл, инвесторы жалуются — «Финам» прекратил покрытие Whoosh 20 мая из-за убытка 16,1 млрд рублей (против прибыли 1,45 млрд годом ранее). Инвесторы подали жалобы в ЦБ на манипулирование: в стакане появлялись и исчезали «стенки» по 270-275 тыс. лотов.

- Инфляция в России замедлилась до 5,33% — на 25 мая годовой показатель достиг минимума с начала года. Продовольственные цены в мае показали дефляцию (-0,07% за неделю). Базовые компоненты инфляции, по оценке ЦБ, — около 4% в годовом выражении.

Рынки в цифрах

| Актив | Динамика | Пн. откр. | Пт. закр. | Неделя |

|---|---|---|---|---|

| IMOEX | 2 629 | 2 566 | -2,4% | |

| S&P 500 | 7 469 | 7 580 | +1,5% | |

| Nasdaq | 26 382 | 26 973 | +2,2% | |

| BTC | $76 981 | $73 600 | -4,4% | |

| Brent | $100,6 | $91,7 | -8,8% | |

| Золото | $4 573 | $4 572 | 0,0% | |

| $/руб. | 71,21 | 71,02 | -0,3% | |

| VIX | 16,8 | 15,3 | -8,9% |

Неделя разделила активы на два мира. Американские индексы продолжили ралли: S&P 500 закрыл девятую неделю роста подряд — длиннейшая серия с 2023 года, отмечает TheStreet. Dow впервые пробил 51 000. Движущая сила — AI-сектор: акции полупроводниковых компаний (Micron +28%, QCOM +17%, AMD +10%) тянули технологический сектор вверх. VIX упал до 15,3 — зона спокойствия, которая говорит: рынок не ожидает потрясений.

Мосбиржа двигалась в противоположном направлении. IMOEX потерял 2,4% из-за двойного давления: падение нефти сжимало нефтегазовый сектор, а укрепление рубля до 70,90 за доллар 28 мая дополнительно било по рублёвой выручке экспортёров. Золото застыло вблизи $4 570 — мирный сценарий по Ирану снижает safe-haven спрос, но мягкий отчёт по PCE (ядерная инфляция +0,2% м/м) поддержал металл в конце недели.

Лидеры и аутсайдеры: AI-сезон vs. нефтяной стресс

Лидер РФ #1: МКБ (CBOM) +15,5%

Московский кредитный банк стал лидером Мосбиржи благодаря корпоративному событию: акционеры одобрили реорганизацию через присоединение Дальневосточного банка с правом выкупа акций по 10,35 рубля при рыночных 7,35 рубля. Арбитражная премия в 40% привлекла спекулятивный капитал.

Пиковый рост — четверг: +15,5% за одну сессию. Прибыль МКБ за 2025 год упала на 34% год к году, и ралли целиком обусловлено корпоративной механикой, а не фундаментальным улучшением бизнеса. После голосования, в пятницу, акции потеряли 3,2% — фиксация прибыли.

Лидер РФ #2: АФК Система (AFKS) +3,8%

АФК Система оставалась стабильным покупателем на протяжении всей недели, прибавляя 0,5-3,8% в каждую сессию. Катализатором стала переоценка портфельных активов холдинга: рост Ozon, стабилизация МТС и ожидание возможного IPO дочерних структур во второй половине 2026 года. На предыдущей неделе акции выросли на 9,4%, и текущее движение — продолжение этого тренда.

Для инвестора, ориентированного на российский рынок, Система интересна как прокси на несколько секторов сразу — от телекома до e-commerce — с дисконтом к сумме частей.

Аутсайдер РФ #1: VTB (VTBR) -13%

Подробности — в разделе «Главное за неделю». Ключевая цифра: размытие на 49% капитала без buyback-программы или компенсационного дивиденда. Аналитик ИК «Вектор Капитал» назвал это «двойным ударом»: акционеры получают минимальный дивиденд и одновременно теряют долю. Для миноритариев это сигнал, что приоритет банка — докапитализация, а не возврат стоимости.

Аутсайдер РФ #2: Новатэк (NVTK) -7%

Новатэк стал главной жертвой нефтяного обвала среди голубых фишек. Акции падали на протяжении всей недели: -3,9% в понедельник, продолжение снижения до пятницы. За май бумага потеряла около 10%. Бизнес-модель Новатэка — экспорт СПГ — максимально чувствительна к ценам на газ и нефть, и закрытие Ормузского пролива первоначально поддержало котировки.

Теперь, когда пролив открывается, премия уходит. Аналитик Елена Кожухова (Велес Капитал) предупредила, что если переговоры завершатся успехом, нефть может скорректироваться до $75 за баррель, по данным Forbes. Консенсус по Новатэку — «активная покупка» с 12-месячным таргетом 1 611 рублей, но при Brent $75 этот таргет потребует пересмотра.

Лидер США #1: Micron (MU) +28,3%

Подробности — в разделе «Главное за неделю». Пятилетнее стратегическое соглашение Micron с неназванным заказчиком сигнализирует о структурном, а не циклическом сдвиге. Спрос на HBM-память для ИИ-ускорителей превышает предложение, и текущая маржинальность (74,4%) — аномально высокая для отрасли, которая исторически страдала от ценовых войн.

Лидер США #2: Ford (F) +26,5%

Ford удивил рынок. Компания, которую привыкли ассоциировать с убыточными электромобилями, объявила о создании Ford Energy — подразделения за $2 млрд для производства батарейных систем хранения энергии для AI-дата-центров и энергосетей. Аналитик Morgan Stanley Эндрю Перкоко оценил Ford Energy в $10 млрд отдельно — больше половины капитализации всей компании на момент объявления.

Дополнительный драйвер — квартальный отчёт: прибыль на акцию $0,66 против консенсуса $0,19. Месячный рост +45% — лучший с апреля 2009 года. TD Cowen и Citi сохраняют таргеты $13, текущая цена $17,4 — Стив Сосник из Interactive Brokers назвал ралли «признаком перегрева».

Аутсайдер США #1: ExxonMobil (XOM) -5,7%

Крупнейшая нефтяная компания США потеряла 5,7% за неделю — зеркальное отражение обвала Brent. Акции снижались пять сессий подряд: с $154 до $145,3. Причина — та же, что у Новатэка: рынок закладывает нормализацию поставок из Персидского залива.

Для ExxonMobil, бенефициара высоких цен на нефть и газ, открытие Ормуза означает снижение маржинальности. Upstream-бизнес компании генерирует около 70% операционной прибыли, и каждые $10 падения Brent стоят ExxonMobil примерно $6-8 млрд годовой прибыли до налогов.

Аутсайдер США #2: Intel (INTC) -4,7%

Intel потерял 4,7% за неделю, причём основная часть падения пришлась на пятницу (-6,8%). Катализатором стал даунгрейд от Northland Capital до «Market Perform».

Аналитик указал: ИИ-гиперскейлеры направляют 100% операционного денежного потока на капексы и накопили $260 млрд долга. Это сжимает спрос на серверные процессоры.

Дополнительное давление — данные UBS от 14 мая: доля Intel на рынке серверных процессоров упала до 54,9% (минус 3,7 п.п. за квартал) в пользу AMD (27,4%) и ARM (17,7%).

Парадоксально, Intel прибавляет 225% с начала года (с $18 до $115) благодаря сделкам с Apple и проекту Terafab. 31 аналитик даёт консенсус Hold с таргетом $70,87 — существенно ниже текущей цены, что указывает на перекупленность.

Криптовалюты: Extreme Fear и токенизация Wall Street

Большая двойка

BTC закрыл неделю на $73 600 (-4,4%). Диапазон торгов — $72 493-$77 991. Драйвером снижения стал общий risk-off в крипте: удары США по иранским дронам 28 мая усилили бегство из рисковых активов, а 60-дневное перемирие, ожидающее подписи Трампа, не развернуло настроения. BTC торгуется на 42% ниже исторического максимума $126 198 (октябрь 2025).

ETH потерял 3,9%, закрыв неделю на $2 017 и опустившись ниже психологической отметки $2 000 — впервые с марта 2026 года. ETH слабее BTC из-за структурных проблем: оттоки из Ethereum ETF превысили $2,4 млрд за пять месяцев. Harvard Management Company полностью продал позицию в BlackRock Ethereum ETF ($87 млн). Девять сотрудников покинули Ethereum Foundation в 2026 году. Общая капитализация топ-100 — $2,50 трлн.

Топ-3 движения недели

Stellar (XLM) — лидер с ростом +67%. Катализатор — объявление DTCC (депозитарий Wall Street, через который проходит $4,7 квдрлн транзакций в год) о подключении токенизированных ценных бумаг к сети Stellar. Акции Russell 1000, ETF и казначейские облигации США станут доступны на блокчейне Stellar во второй половине 2027 года. Объёмы торгов XLM подскочили на 800-900% внутри дня, по данным CoinDesk.

RAIN — +98,3%. Децентрализованный протокол прогнозных рынков (конкурент Polymarket) взлетел после инъекции $100 млн ликвидности ($50 млн USDT + $50 млн токенов RAIN) перед запуском Rain V2 к Чемпионату мира по футболу. Nasdaq-листинговая Enlivex Therapeutics выделила $212 млн на аккумуляцию RAIN.

DeXe (DEXE) — +34,9%. Протокол децентрализованного управления (DAO-инфраструктура).

Главное крипто-событие недели

CFTC одобрила первые регулируемые криптовалютные перпетуальные фьючерсы в США. Калши получил формальное одобрение на листинг BTCPERP.

Председатель CFTC Майк Селиг назвал это «крупным шагом вперёд». CEO Coinbase Брайан Армстронг: «Американские пользователи были отрезаны от примерно 80% глобальных криптовалютных рынков». Перпетуальные фьючерсы составляют около 80% мирового объёма криптоторговли.

On-chain показатели

BTC ETF flows за неделю: +$158,5 млн — скромный приток после масштабного оттока двух предыдущих недель ($2,54 млрд вывели за 11-25 мая). Данные неполные: из трёх зафиксированных дней — $27,2 млн (11 мая), $131,3 млн (14 мая) и $0 (29 мая).

Активные адреса BTC: 462 159 в среднем за неделю — снижение на 1,1% по сравнению с предыдущей (467 069). Сетевая активность стагнирует, пользователи не наращивают транзакции.

Hashrate: 1 025 EH/s (средний за неделю), рост на 6,3% по сравнению с предыдущей неделей (964 EH/s). Пиковое значение — 1 100 EH/s. Рост хешрейта при падении цены — классический сигнал: майнеры продолжают инвестировать в инфраструктуру, несмотря на коррекцию.

Crypto Fear & Greed

23 (Extreme Fear) — минимум за месяц. Неделю назад индекс был 28 (Fear), изменение -5 пунктов. История за неделю показывает нарастание страха: 34 → 30 → 25 → 25 → 22 → 23. Криптовалютный рынок застрял в зоне экстремального страха при одновременном росте хешрейта — паттерн, который исторически предшествовал разворотам: розница уходит, а инфраструктурные игроки наращивают мощности.

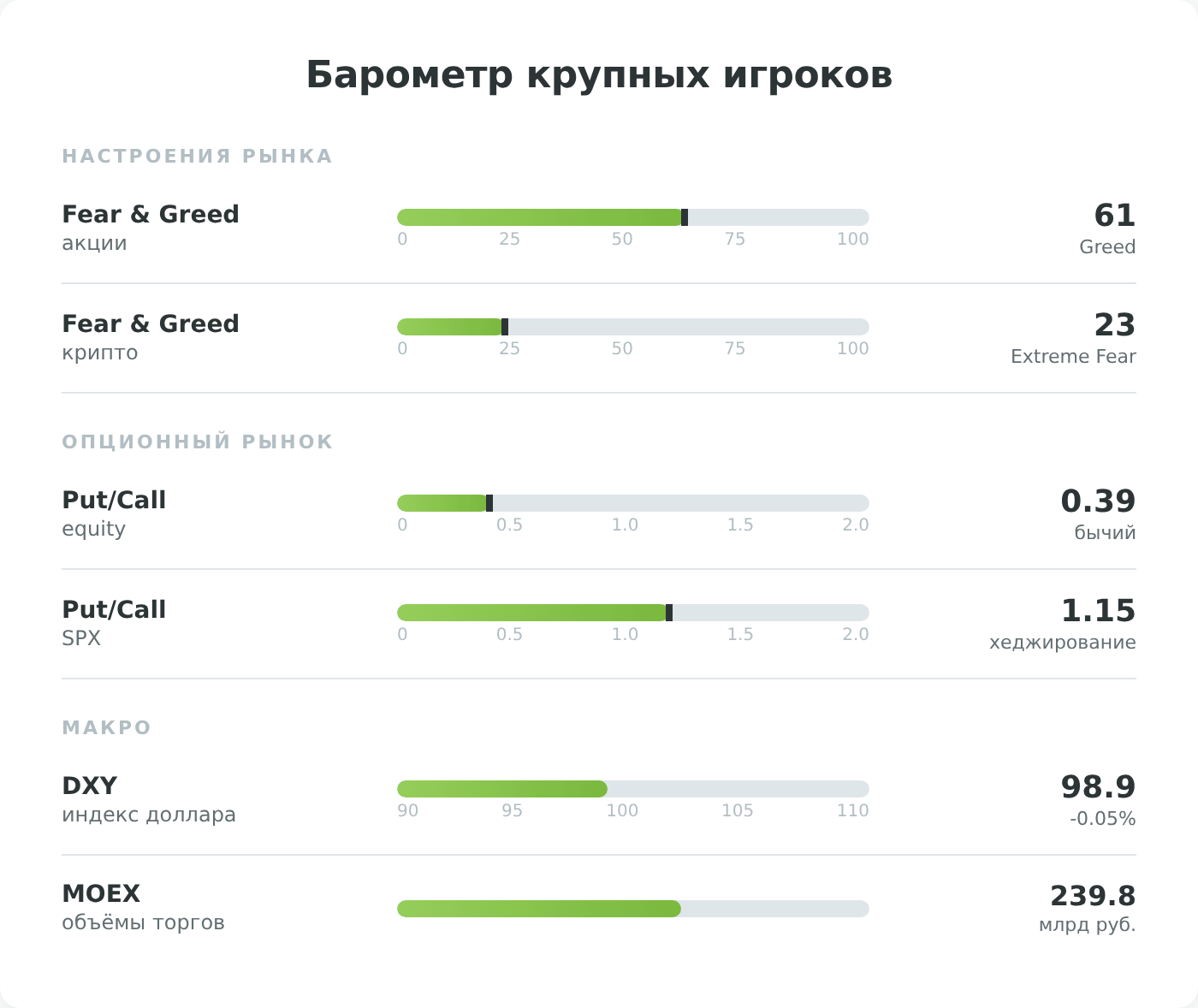

Что делают крупные игроки: жадность акций, страх крипто

Пульс рынка

Fear & Greed рынок (акции): 61 (Greed) по данным CNN — рынок устойчиво в зоне «жадности» после восстановления с 15 (Extreme Fear) в марте.

Put/Call ratio: equity put/call на уровне 0,39 — заметно ниже нейтрального 0,7, что говорит о бычьем позиционировании розничных трейдеров.

Но SPX put/call — 1,15: институционалы активно хеджируются через индексные путы.

DXY: 98,9 (-0,05% за неделю) — доллар слабеет, что поддерживает аппетит к рисковым активам.

Объёмы Мосбиржи: 239,8 млрд рублей за неделю по 5 торговым дням — около 48 млрд рублей в сутки.

Четыре индикатора рисуют знакомую картину: розница в эйфории (низкий equity put/call, F&G в «жадности»), институционалы хеджируются (высокий SPX put/call). Такое расхождение обычно разрешается либо коррекцией, либо ускорением ралли при закрытии хеджей.

Институционалы недели: 13F-сезон Q1 2026

Дедлайн подачи 13F за первый квартал 2026 года истёк 15 мая, и данные 38 крупнейших хедж-фондов уже доступны.

Berkshire Hathaway — первый квартал под руководством Грега Абеля (Баффетт отошёл от управления): портфель сократился с 40 до 29 позиций, стоимость — $263,1 млрд. Аналитики окрестили этот процесс «уборкой Тодда Комбса» — радикальное упрощение портфеля. Направление понятно: Абель избавляется от хвоста мелких позиций и концентрируется на ядре.

Консенсус-покупка среди фондов — Amazon. Консенсус-продажа — Microsoft, Meta и CRH. Alphabet стала самой поляризующей бумагой: одни фонды агрессивно наращивали позицию, другие сокращали. Расхождение объяснимо: аналитики спорят, когда Google начнёт монетизировать Gemini на уровне, оправдывающем капексы.

Из инсайдерских покупок (Form 4) выделяется UnitedHealth: 10 членов совета директоров купили акции в один день 1 апреля — после падения бумаги на 46% за год. Аналитики назвали это «самым чистым кластерным сигналом в крупной капитализации за 2026 год». KKR & Co. тоже показала кластерную покупку: оба co-CEO вложили более $16 млн каждый.

Валюты и сырьё: рубль на максимуме, Brent на минимуме

Рубль достиг 70,90 за доллар 28 мая — трёхлетний максимум. Официальный курс ЦБ на эту дату — 70,9012 ₽/$. К концу недели доллар отскочил до 71,02, но рубль всё равно укрепился на 0,3% за неделю. Три фактора: налоговый период 28 мая (экспортёры продавали валюту для расчётов с бюджетом), высокая ключевая ставка 14,5% (carry trade) и сильный торговый баланс.

Рубль стал лучшей валютой мира во втором квартале 2026 года. Аналитики ожидают ослабления до 80-85 ₽/$ во второй половине года по мере снижения ставки ЦБ и нормализации нефтяных цен. Для импортёров текущий курс — окно: покупка техники и оборудования из-за рубежа обходится на 20-25% дешевле, чем полгода назад.

Нефть Brent: помимо иранского фактора, давление оказывает ослабление ОПЕК+. ОАЭ покинули картель 1 мая, вынеся из-под контроля 4,8 млн б/с мощностей. Семь стран согласовали рост добычи на 188 000 б/с в июне, Россия получила квоту +62 000 б/с до 9,762 млн б/с, отмечает Forbes. Фактическое влияние ограничено: добыча нескольких участников и так ниже квот из-за логистических ограничений.

Регуляторика и налоги: крипто-лицензирование и налоговые дедлайны

- Свежее: CFTC одобрила первые крипто-перпетуальные фьючерсы в США (29 мая) — Coinbase и Калши получили право предлагать бессрочные контракты на BTC. Это открывает американским инвесторам доступ к 80% мирового объёма криптоторговли, ранее доступного только через офшорные биржи.

- Свежее: Великобритания ввела два раунда санкций в мае — 85 лиц и организаций 11 мая + 18 дополнительных записей 26 мая, включая Евразийский Сберегательный Банк. Для российских инвесторов через международных брокеров это означает проверку контрагентского списка.

- Свежее: ЦБ ввёл мониторинг наличных через банкоматы (с 20 мая) — порог подозрительности: 5 млн рублей за 30 дней, 70% оборота наличными, 70% переводов за рубеж. Минфин обсуждает лимит 1 млн рублей в месяц для физлиц.

- Предстоящее: Заседание ЦБ РФ 19 июня — консенсус: снижение ставки с 14,5% до 14,0%. SberCIB ожидает шаг 50 б.п., отдельные аналитики допускают паузу. Решение повлияет на ставки по вкладам и ипотеке.

- Предстоящее: 28 июня — крупная дата уплаты налогов — финальная треть НДС за I квартал, НДФЛ за 1-22 июня, страховые взносы за май, авансы по налогу на прибыль. Экспортёры снова будут продавать валюту — потенциальная поддержка рубля.

- Предстоящее: С 1 июля — криптолицензирование в России — закон «О цифровой валюте» вводит пять типов лицензий (биржи, обменники, брокеры, управляющие, депозитарии). Для неквалифицированных инвесторов — лимит 300 000 рублей/год через лицензированных посредников. С 1 июля 2027 года за нелицензированную деятельность предусмотрена уголовная ответственность (до 4 лет лишения свободы).

- Контекст: НДФЛ с доходов по вкладам за 2025 — необлагаемый порог 210 000 рублей (1 млн × 21% максимальной ставки ЦБ в 2025). Срок уплаты — до 1 декабря 2026. На вкладе 3 млн рублей под 17% годовых налог составит примерно 40 000 рублей. ФНС рассчитает автоматически.

Что это значит для разных типов инвесторов

| Инструмент | Ставка/доходность | Динамика за неделю |

|---|---|---|

| Вклады (Альфа-Банк, welcome) | 21,8% (62 дня) | Срок до 31 мая, далее снижение |

| Вклады (Сбербанк, СберВклад) | до 16% | Снижение на 0,45 п.п. в мае |

| Вклады (средний, 1 год) | 12,3% | Снижение |

| ОФЗ (средняя доходность) | ~14,5% | Стабильно |

| IMOEX | — | -2,4% |

| S&P 500 | — | +1,5% |

| BTC | — | -4,4% |

| Золото | — | 0,0% |

За эту неделю сместился баланс между инструментами. Депозитные ставки продолжили снижение: средняя ставка по годовым вкладам — 12,3%, месяц назад было 12,8%. Альфа-Банк предлагает 21,8% на 62 дня для новых клиентов, но этот продукт завершается 31 мая. Сбербанк снизил ставку по СберВкладу до 16%. Если ЦБ снизит ставку до 12% к концу года (прогноз SberCIB), средний вклад упадёт до 10,5-11%.

Для тех, кто держит портфель в российских акциях, неделя была болезненной. IMOEX потерял 2,4% из-за нефтяного давления и VTB-шока. Нефтегазовый сектор — крупнейший по весу в индексе — под структурным давлением при Brent ниже $95. Исключение — компании с диверсифицированным бизнесом (Система, Ozon), которые выигрывают от сильного рубля и внутреннего спроса.

Международные акции показали противоположный результат: S&P 500 прибавил 1,5% на AI-тематике. Для инвесторов с доступом к зарубежным площадкам AI-сектор (полупроводники, облачная инфраструктура, кибербезопасность) продолжает генерировать альфу. Риск — концентрация: десять крупнейших компаний составляют около 35% индекса.

Это описание рыночной ситуации, не инвестиционная рекомендация.

Впереди: следующая неделя

- 1 июня (воскресенье) — выступление Джерома Пауэлла. Бывший глава ФРС (сложил полномочия 15 мая) по-прежнему член совета управляющих до 2028 года. Комментарии по экономике будут в фокусе.

- 1 июня — ISM Manufacturing PMI (май). Предыдущее значение: 52,7 (четвёртый месяц расширения). Предварительный S&P Global PMI — 55,3.

- 2 июня — Flash CPI еврозоны (май). Предыдущее: +3,0%. Влияет на решения ЕЦБ по ставке.

- 3 июня — ADP Employment (май, предшественник NFP). Предыдущее: +109 тыс. ISM Services PMI (предыдущее: 53,6).

- 5 июня — Nonfarm Payrolls и безработица в США. Предыдущее: +115 тыс. рабочих мест, безработица 4,3%. Ключевой отчёт для оценки перспектив ставки ФРС.

- 7 июня — 41-е министерское заседание ОПЕК+ (первое полноценное без ОАЭ). Решение по квотам на июль. Контекст: если US-Iran MOU подписан, давление на увеличение добычи усилится.

- 19 июня — Заседание ЦБ РФ по ставке. Консенсус: снижение с 14,5% до 14,0%. Влияние на вклады, ипотеку, ОФЗ.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.