Berkshire Hathaway — это не «акция компании» в привычном смысле, а доля в гигантском холдинге, которым шесть десятилетий управлял Уоррен Баффет. Внутри — страховщик GEICO, железная дорога BNSF, энергетика, десятки производственных и розничных бизнесов и портфель публичных акций на сотни миллиардов долларов. Вопрос «стоит ли покупать акции Berkshire Hathaway» в 2026 году стал острее обычного: с 1 января компанией руководит новый генеральный директор, кэш на балансе достиг рекорда, а сама бумага по размеру упёрлась в физический потолок роста. Ниже — разбор бизнеса, финансов, причин отсутствия дивидендов, рисков и того, как купить акции BRK.B из России и заплатить налог.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой Berkshire Hathaway

Чтобы понять, во что именно вкладывается покупатель акций BRK.B, нужно отделить две вещи. Berkshire Hathaway — не производитель одного продукта и не банк. Это конгломерат: материнская компания владеет десятками самостоятельных бизнесов целиком и держит доли в публичных корпорациях. Покупая одну акцию, инвестор получает кусочек всей этой конструкции сразу — от страховых премий автовладельцев США до дивидендов Coca-Cola, которые оседают внутри холдинга.

От текстильной фабрики к холдингу Баффета

Само название досталось компании по наследству и сегодня вводит в заблуждение. Berkshire Hathaway возникла в 1955 году как текстильное предприятие в Новой Англии — результат слияния двух старых фабрик.

Бизнес умирал под напором дешёвого импорта, и именно дешевизна акций привлекла молодого Баффета: в 1962 году он начал скупать бумаги, а к 1965-му получил контроль. Текстиль он закрыл окончательно лишь в 1985-м, а оболочку компании превратил в машину по управлению капиталом.

Превращение шло через один и тот же приём: Баффет направлял денежный поток убыточного на тот момент текстиля и первых страховых активов на покупку других бизнесов, а их прибыль — на следующие покупки. Так из фабрики выросла структура, которой принадлежат страховщик National Indemnity (куплен в 1967-м), GEICO, железная дорога Burlington Northern Santa Fe, энергохолдинг и сотни более мелких компаний.

Структура: страхование, железная дорога, энергетика и портфель акций

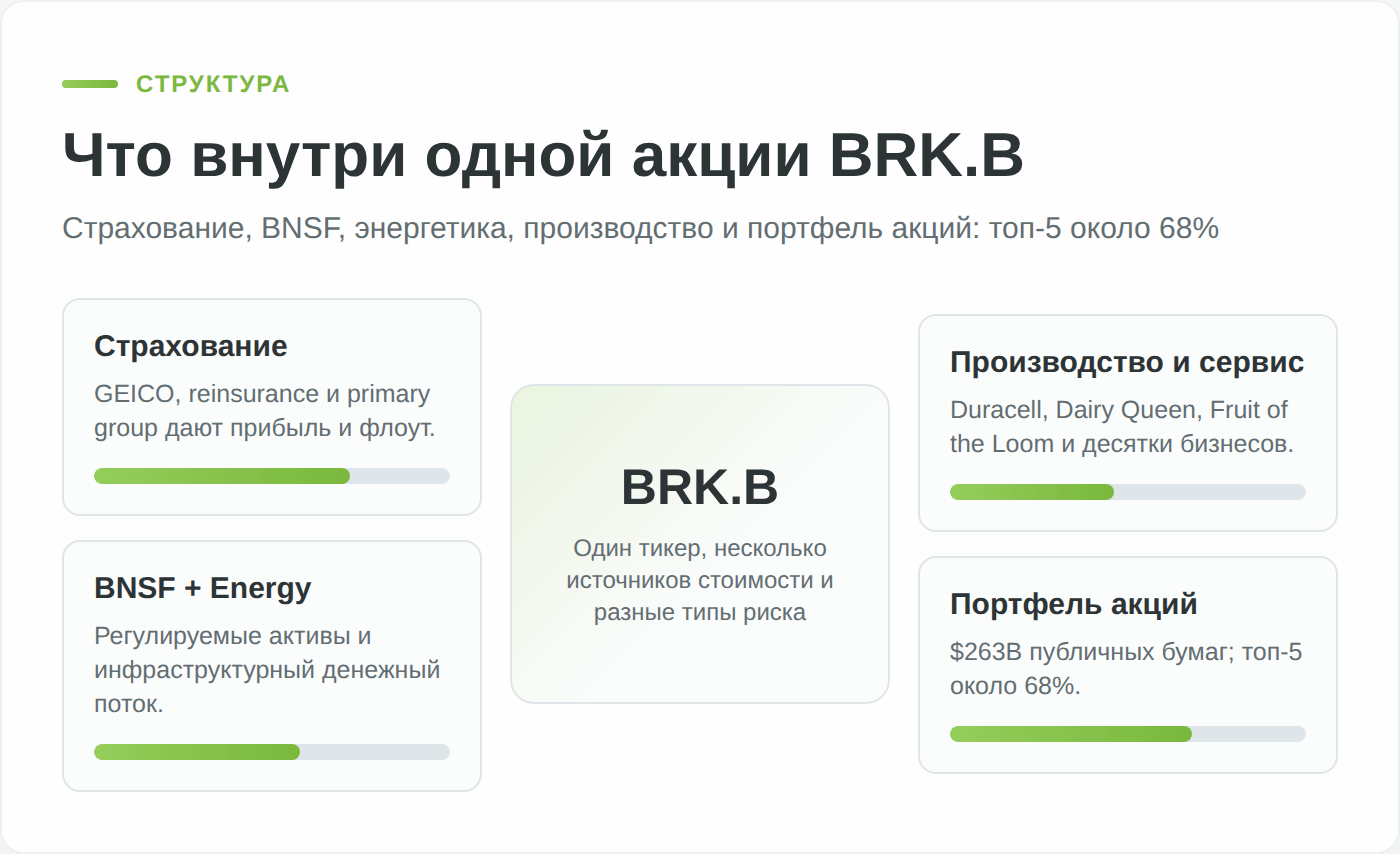

Бизнес Berkshire удобно представлять как четыре опоры.

- Первая и главная — страхование. GEICO (автострахование), Berkshire Hathaway Reinsurance Group и Berkshire Hathaway Primary Group приносят не только прибыль от андеррайтинга, но и страховой «флоут» — деньги клиентов, которые лежат у компании между сбором премий и выплатой убытков.

На конец 2025 года флоут составил около 176 млрд долларов (годовой отчёт Berkshire за 2025). Этими деньгами компания распоряжается как почти бесплатным капиталом для инвестиций — об этом подробнее в разделе о драйверах роста. - Вторая опора — инфраструктура и энергетика: железная дорога BNSF, одна из крупнейших в Северной Америке, и Berkshire Hathaway Energy с сетями газопроводов и генерацией.

- Третья — производство, сервис и розница: от Duracell и Fruit of the Loom до Dairy Queen и дилерских сетей.

- Четвёртая опора — портфель публичных акций примерно на 263 млрд долларов на конец первого квартала 2026 года, по данным отчёта формы 13F.

Портфель сильно сконцентрирован: на пять крупнейших позиций приходится около 68% вложений. Это важно понимать, потому что динамика акций Berkshire частично повторяет судьбу нескольких компаний, прежде всего Apple.

| Компания | Тикер | Доля портфеля (Q1 2026) |

|---|---|---|

| Apple | AAPL | 22,0% |

| American Express | AXP | 17,4% |

| Coca-Cola | KO | 11,6% |

| Bank of America | BAC | 9,5% |

| Chevron | CVX | 6,6% |

| Топ-5 суммарно | ≈68% |

В первом квартале 2026 года холдинг продолжил пересобирать портфель: позиция в Alphabet (Google) выросла на 225%, доля Chevron заметно сокращена, а из Amazon, Domino’s Pizza и UnitedHealth Berkshire вышел полностью (13F, Q1 2026). Можно сравнить логику этих компаний с нашими отдельными разборами — например, обзорами акций Apple и Microsoft.

BRK.A против BRK.B: какой класс акций нужен частному инвестору

У Berkshire два класса обыкновенных акций, и здесь у новичков возникает путаница.

- Класс A (BRK.A) — это «оригинальные» акции, которые никогда не дробились и стоят сотни тысяч долларов за штуку.

- Класс B (BRK.B) Баффет создал в 1996 году, чтобы у мелких инвесторов появился доступ к бумаге без покупки дробных долей через посредников, а в 2010-м провёл по нему сплит 50 к 1 ради ликвидности при поглощении BNSF.

Экономически одна акция B даёт 1/1500 прав на прибыль и активы по сравнению с акцией A, а по голосам — всего 1/10 000. То есть голосование почти целиком остаётся у держателей класса A, что и было задумано: B-акции дают участие в бизнесе, но не размывают контроль. Конвертация работает только в одну сторону — акцию A можно превратить в 1500 акций B, обратно нельзя.

| Параметр | BRK.A | BRK.B |

|---|---|---|

| Цена (≈ май 2026) | ≈ $725 000 | ≈ $480 |

| Право голоса | 1 голос | 1/10 000 голоса A |

| Экономическая доля | 1 | 1/1500 от A |

| Дробление | не проводилось | сплит 50:1 в 2010 |

| Конвертация | A → B возможна | B → A невозможна |

| Для кого | институционалы, наследование | частные инвесторы |

Смена эпохи: Баффет передал управление Грегу Абелю

Компанией больше управляет не Баффет. Это не косметическая перестановка, а событие, ради которого многие держали бумагу и которого многие же опасались.

Уоррен Баффет как архитектор стоимости

С 1965 по 2025 год Баффет превратил умирающую фабрику в компанию стоимостью около триллиона долларов. Его роль была двойной: главный распределитель капитала (решал, какие бизнесы и акции покупать) и носитель репутации, благодаря которой к Berkshire приходили со сделками, недоступными другим.

На годовом собрании в мае 2025 года Баффет объявил, что к концу года уступит пост генерального директора, оставшись председателем совета директоров (PBS News). То есть стратегический авторитет Баффета сохраняется, но операционные решения теперь не за ним.

Грег Абель — генеральный директор с января 2026 года

Грег Абель возглавил Berkshire Hathaway 1 января 2026 года. Это не варяг: он много лет руководил Berkshire Hathaway Energy и с 2018-го отвечал за все нестраховые бизнесы холдинга, так что операционную «начинку» компании знает изнутри.

Первый квартальный отчёт под его руководством вышел весной 2026 года — о цифрах ниже. Но сам факт спокойной передачи управления рынок воспринял как снятие части неопределённости. Баффет публично называл Абеля человеком, которому доверил бы деньги «больше, чем любому из топ-менеджеров США» (CNBC, январь 2026).

Что смена руководства меняет для инвестора

Главный открытый вопрос — сохранится ли «премия Баффета». Часть инвесторов платила за акции Berkshire не только за активы, но и за уникальный талант одного человека по размещению капитала. Абель управляет операциями отлично, но повторит ли он чутьё Баффета в крупных рыночных сделках — покажут годы, а не кварталы.

Для покупателя это означает конкретную развилку: если ваша инвестиционная идея строилась исключительно на «гении Баффета», она частично исчерпана; если на качестве самих бизнесов и дисциплине управления капиталом — фундамент остался прежним. Подробно эту тему мы выносим в раздел рисков.

Финансовые показатели холдинга

Финансы Berkshire читаются иначе, чем у обычной компании. Чистая прибыль здесь скачет от квартала к кварталу из-за переоценки портфеля акций по рыночной цене — правило бухучёта заставляет отражать «бумажные» прибыли и убытки, которых в реальности нет. Поэтому сам Баффет много лет просит смотреть на операционную прибыль, а не на итоговую строку.

Операционная прибыль и страховой флоут

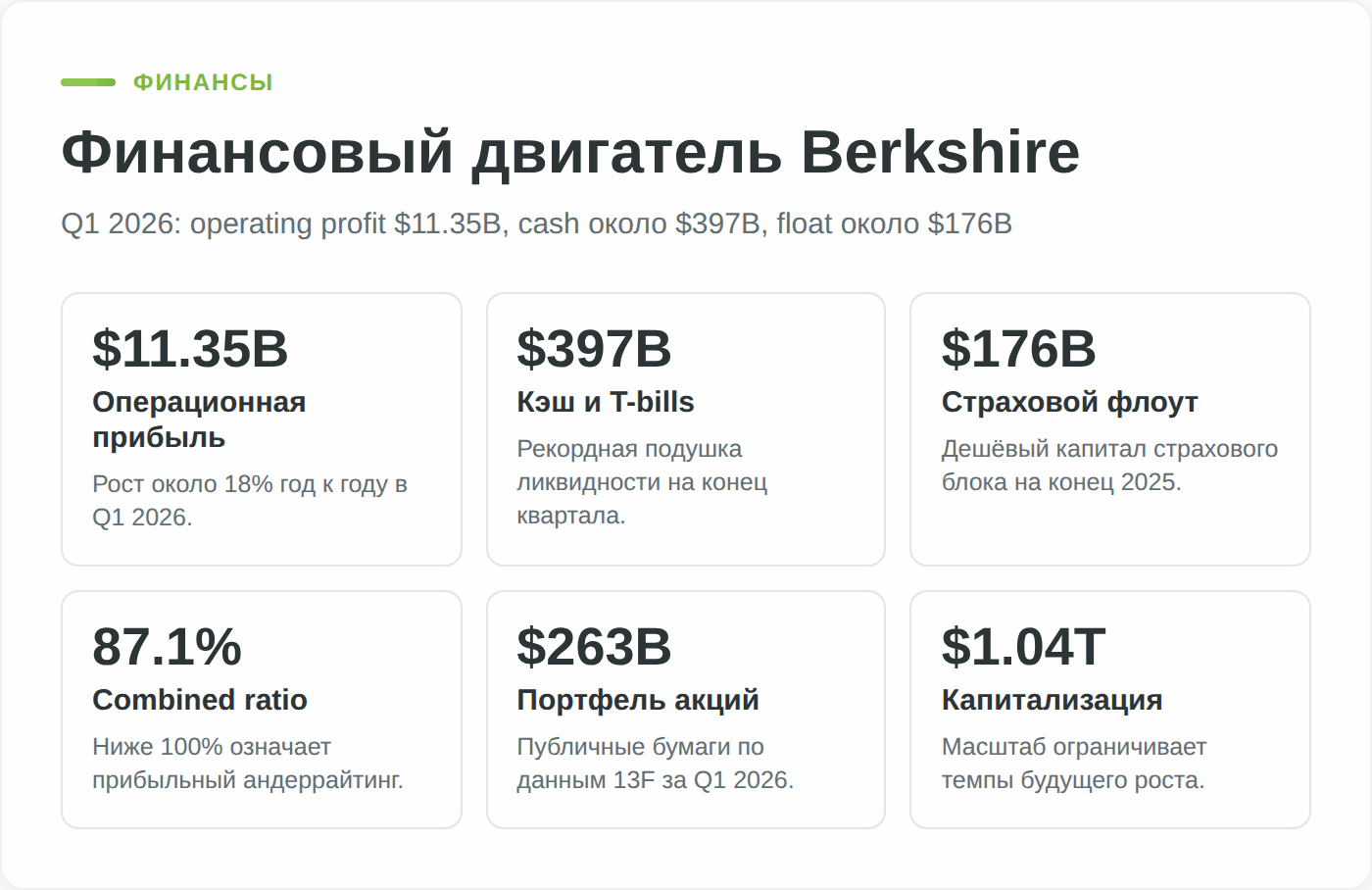

За первый квартал 2026 года операционная прибыль Berkshire выросла до 11,35 млрд долларов против 9,64 млрд годом ранее — рост на 18%, хотя результат и не дотянул до ожиданий аналитиков в 11,56 млрд.

Чистая прибыль более чем удвоилась — до 10,11 млрд долларов, но именно из-за переоценки акций эту цифру лучше воспринимать осторожно.

Прибыль от страхового андеррайтинга подскочила на 28% до 1,7 млрд, при этом флагман GEICO показал снижение прибыли на 34% — пример того, как разнонаправленно ведут себя части холдинга внутри одного квартала.

| Показатель | Значение | Период |

|---|---|---|

| Операционная прибыль | $11,35 млрд (+18% г/г) | Q1 2026 |

| Чистая прибыль | $10,11 млрд | Q1 2026 |

| Денежные средства и эквиваленты | ≈ $397 млрд (рекорд) | конец Q1 2026 |

| Страховой флоут | ≈ $176 млрд | конец 2025 |

| Комбинированный коэффициент | 87,1% | 2025 |

| Портфель публичных акций | ≈ $263 млрд | Q1 2026 |

| Рыночная капитализация | ≈ $1,04 трлн | май 2026 |

Комбинированный коэффициент в страховании по итогам 2025 года составил 87,1%. Поясню термин: коэффициент ниже 100% означает, что компания собрала премий больше, чем выплатила по убыткам и потратила на расходы, то есть страхование приносит прибыль ещё до инвестиционного дохода. Значение 87,1% — крепкий результат и подтверждение, что дисциплина андеррайтинга, заложенная Баффетом, работает.

Денежная подушка почти в 400 миллиардов

Самая обсуждаемая цифра холдинга — гора кэша. К концу первого квартала 2026 года денежные средства и краткосрочные казначейские облигации достигли рекордных 397 млрд долларов против 373 млрд на конец 2025-го. Это больше, чем рыночная капитализация большинства компаний индекса S&P 500.

У такой подушки две стороны:

- С одной — это «сухой порох»: запас, который позволит Berkshire агрессивно покупать активы во время следующего обвала рынка, когда у других не будет денег.

- С другой — кэш, лежащий в коротких облигациях под ставку денежного рынка, исторически проигрывает акциям на длинном горизонте, и его растущая доля тормозит общую доходность холдинга. Рекордный размер подушки — одновременно сигнал осторожности менеджмента (хороших крупных сделок по адекватной цене не находится) и фактор, ограничивающий рост бумаги здесь и сейчас.

Балансовая стоимость и доходность против S&P 500

На длинном горизонте акции Berkshire исторически опережали широкий рынок: с середины 1960-х совокупная доходность бумаги многократно превысила S&P 500 с учётом дивидендов, что и сделало Баффета легендой. Но важна оговорка по методологии: это результат за шесть десятилетий, основная часть сверхдоходности пришлась на ранние десятилетия, когда компания была маленькой.

В последние 10–15 лет Berkshire идёт примерно вровень с индексом или чуть отстаёт в годы бурного роста технологического сектора — в 2025 году бумага, по оценке CNBC, отставала от рынка. Это прямое следствие размера, к которому мы ещё вернёмся в рисках.

Почему Berkshire Hathaway не платит дивиденды

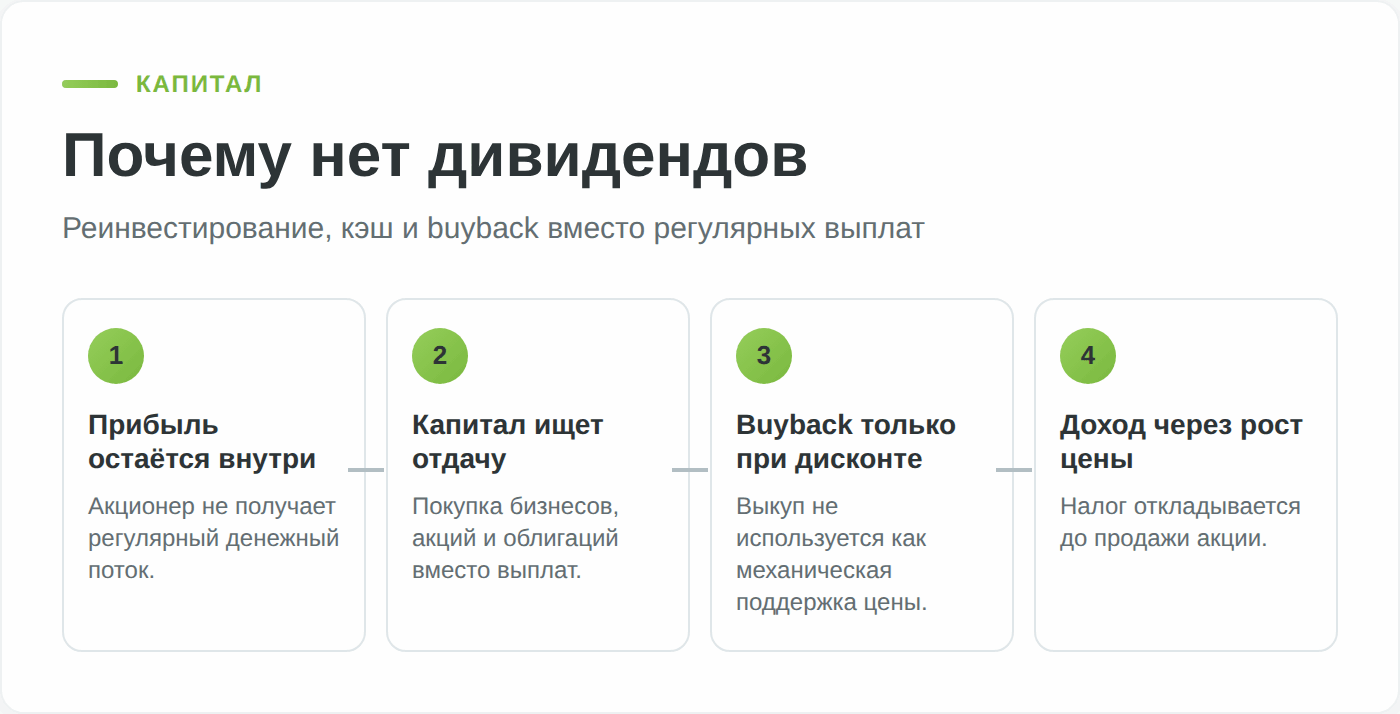

Один из первых вопросов, который задаёт инвестор: какие дивиденды у Berkshire Hathaway? Ответ короткий и неизменный десятилетиями — никаких. Компания не платит дивиденды и не собирается. Это не упущение и не временная мера, а сознательная стратегия, понимание которой меняет весь подход к бумаге.

Логика Баффета: реинвестирование вместо выплат

Единственный дивиденд за всю современную историю компания выплатила в 1967 году — символические 10 центов на акцию, о которых Баффет потом шутил, что «наверное, был в этот момент в ванной». С тех пор вся прибыль остаётся внутри.

Для держателя это принципиально другой профиль, чем у дивидендных историй. Если дивидендные аристократы вроде Coca-Cola платят регулярный денежный поток, то Berkshire предлагает только прирост капитала.

Инвестору, которому нужен текущий доход — например, рантье на пенсии, — бумага в чистом виде не подойдёт: чтобы получить «кэш», придётся продавать часть акций. А вот для долгосрочного накопления отсутствие дивидендов оборачивается налоговым преимуществом, особенно для резидента РФ, — подробнее в разделе о налогах.

Обратный выкуп акций как замена дивидендам

Способ вернуть стоимость акционерам у Berkshire всё же есть — это обратный выкуп акций. Когда компания выкупает собственные бумаги с рынка, доля каждого оставшегося акционера в бизнесе растёт.

Эта дисциплина наглядно проявилась в 2025 году: за первые девять месяцев Berkshire не выкупила ни одной собственной акции, хотя кэш рос к рекордным отметкам. Две причины: менеджмент не считал собственную бумагу дешёвой, а с 2023 года в США действует налог 1% на обратный выкуп, который дополнительно снижает его привлекательность. Для инвестора это сигнал честности — руководство не «подкручивает» котировку выкупами ради красивой отчётности, — но одновременно и отсутствие даже косвенной «доходности» в годы паузы.

Изменится ли дивидендная политика при Абеле

Рано или поздно вопрос о дивидендах встанет: гора кэша в 397 млрд долларов и замедление крупных сделок усиливают давление вернуть деньги акционерам. Логично предположить, что именно при новом руководстве Berkshire когда-нибудь начнёт платить — это был бы признак, что компания не находит способов реинвестировать прибыль с прежней отдачей.

Но на 2026 год ни Абель, ни Баффет таких планов не анонсировали, предпочитая копить ликвидность под будущие возможности. Строить инвестиционную идею на ожидании скорых дивидендов не стоит — это спекуляция, а не факт.

Драйверы стоимости акций до 2030 года

Раз дивидендов нет, вся отдача инвестора зависит от роста стоимости компании. Откуда он может взяться у структуры, которая уже стоит около триллиона долларов? Три источника заслуживают внимания.

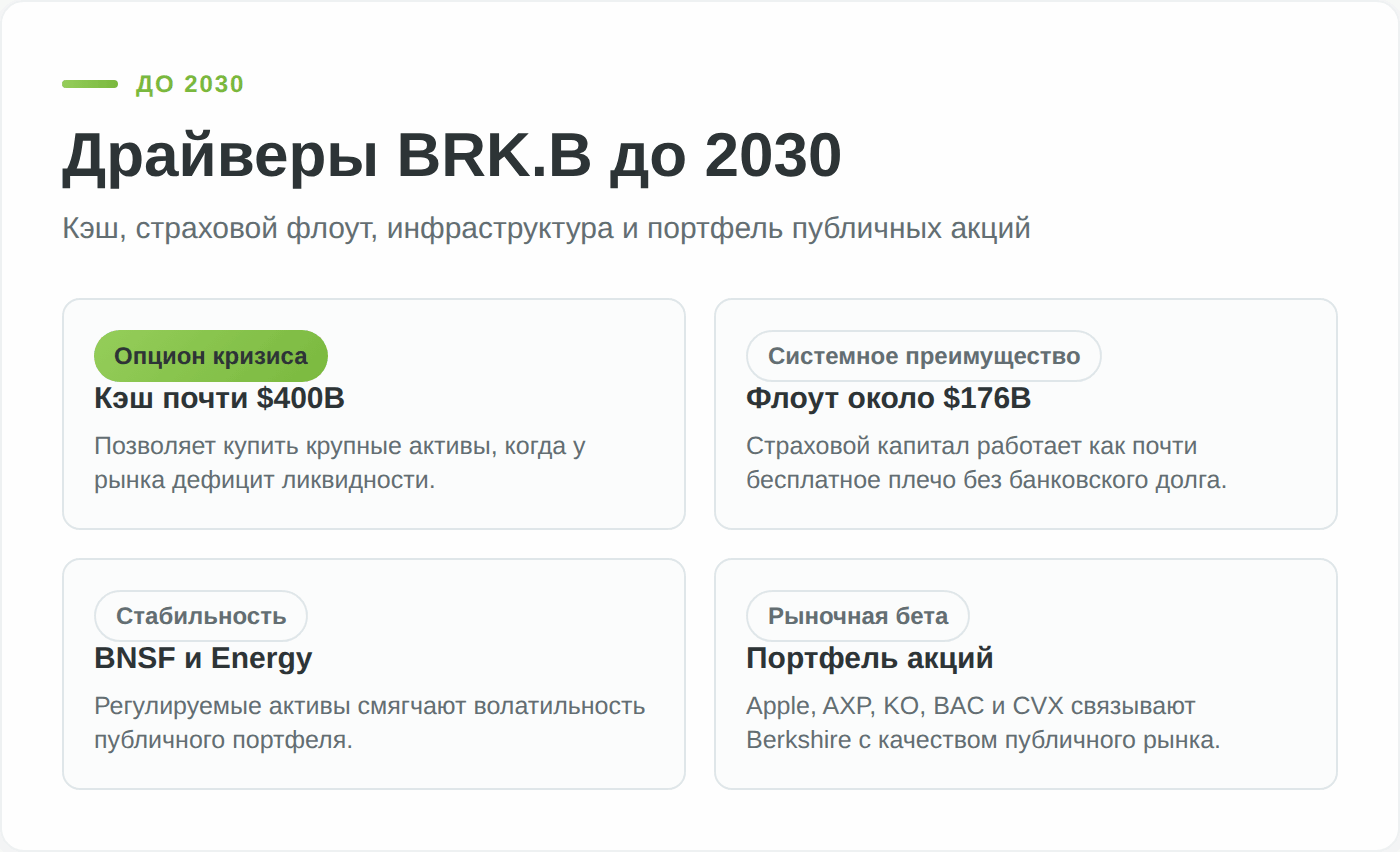

Размещение капитала и крупные сделки

Главный исторический мотор Berkshire — умение покупать активы дёшево, когда другие боятся. Рекордная денежная подушка прямо заточена под этот сценарий: в момент глубокой рыночной коррекции холдинг способен совершить покупку на десятки миллиардов долларов, недоступную закредитованным конкурентам. Если такая возможность реализуется при Абеле — это станет крупнейшим драйвером переоценки.

Обратная сторона: пока «слон» по адекватной цене не находится, капитал работает вполсилы, и именно это сдерживало доходность последних лет.

Страховой флоут как «бесплатное плечо»

Флоут размером около 176 млрд долларов — тихий, но мощный драйвер. По сути это деньги клиентов, которыми Berkshire пользуется бесплатно (а при прибыльном андеррайтинге — даже с приплатой) и вкладывает в доходные активы. Пока страховые бизнесы растут и сохраняют дисциплину, флоут увеличивается, давая компании дешёвый капитал для инвестиций без долговой нагрузки.

Это структурное преимущество, которое не зависит от личности директора и переживёт смену поколений менеджмента.

Энергетика, железная дорога и инфраструктура

Berkshire Hathaway Energy и железная дорога BNSF — это «скучные», капиталоёмкие, регулируемые бизнесы с предсказуемым денежным потоком. На фоне волатильного портфеля акций они работают как балласт, сглаживающий результаты, и одновременно как точка роста: энергопереход требует огромных инвестиций в сети и генерацию, а Berkshire располагает капиталом, чтобы их финансировать.

Эти направления вряд ли удвоят стоимость холдинга, но обеспечивают устойчивый фундамент и защищают от инфляции, так как тарифы привязаны к реальным активам.

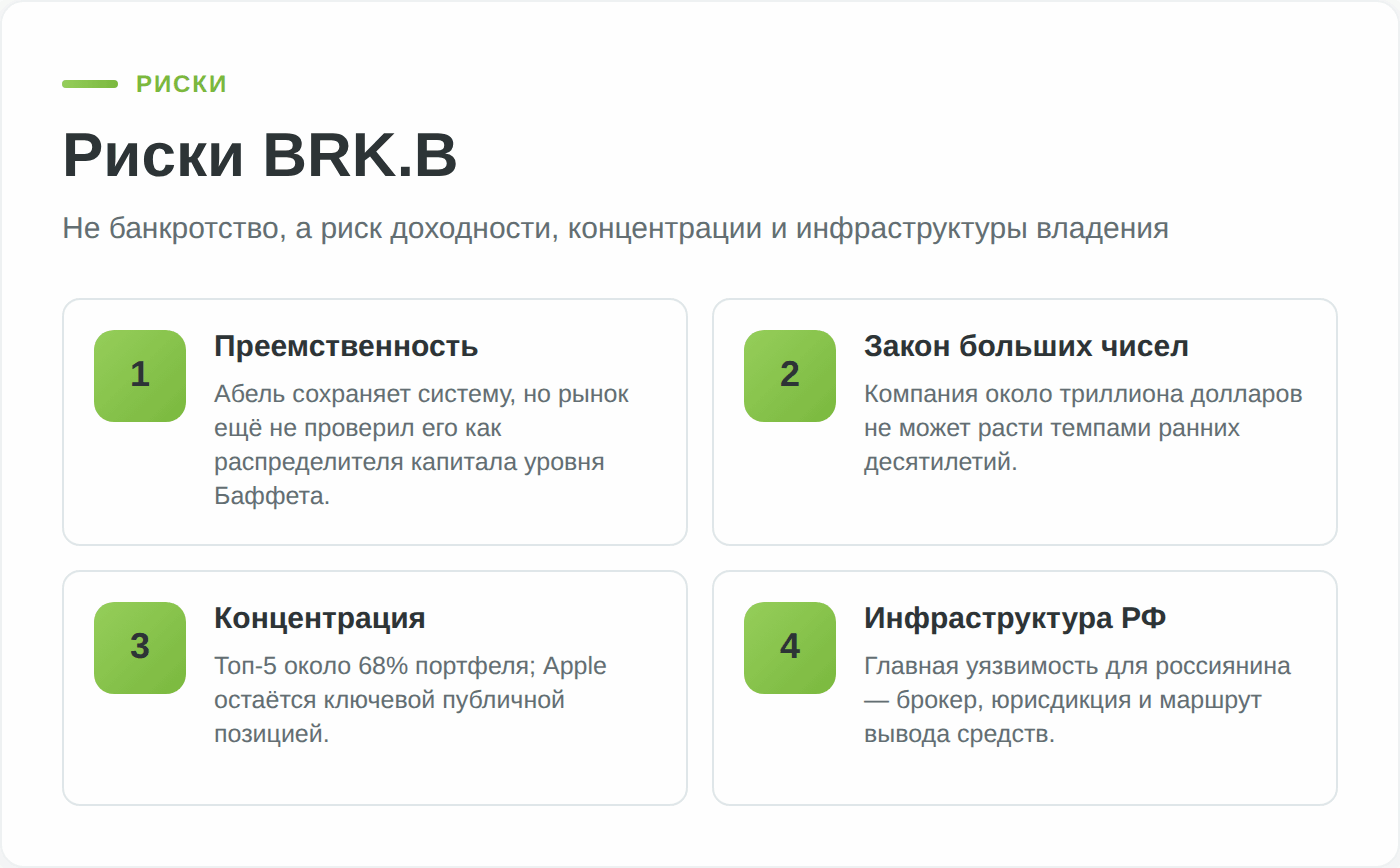

Риски инвестирования в акции Berkshire Hathaway

У Berkshire они специфические: это не риск банкротства (баланс крепчайший), а риск того, что доходность окажется скромнее ожиданий или что инвестор из России столкнётся с инфраструктурными барьерами.

Риск преемственности и «премия Баффета»

Самый обсуждаемый риск — уход Баффета от оперативного управления. Шесть десятилетий результаты компании были неотделимы от его решений, и часть рыночной цены отражала доверие лично к нему.

Грег Абель — сильный операционный руководитель, но его способность повторять крупные сделки уровня Баффета пока не проверена рынком. Если «премия Баффета» начнёт постепенно сходить, это может проявиться не обвалом, а годами доходности на уровне индекса вместо опережения.

Опровергнуть или подтвердить этот риск смогут только результаты следующих 3–5 лет — заранее измерить его нельзя, и это честно стоит признать.

«Закон больших чисел»: размер ограничивает рост

Об этом риске прямо говорит сам Баффет: при капитализации около триллиона долларов компания физически не может расти теми темпами, что в 1970–1980-х. Чтобы удвоить стоимость, Berkshire нужно создать ещё один триллион — а сделок такого масштаба, способных заметно сдвинуть столь крупный холдинг, в мире единицы.

Отсюда математический потолок: ждать от BRK.B доходности «как у Баффета в молодости» наивно, реалистичный ориентир — результат на уровне или немного выше широкого рынка при меньшей волатильности.

Концентрация портфеля и денежный навес

Около 22% портфеля публичных акций — это Apple, а топ-5 позиций дают почти 68% (13F, Q1 2026). Значит, заметная часть стоимости Berkshire завязана на судьбу нескольких компаний: резкая просадка Apple ударит и по бумаге холдинга.

Второй встроенный тормоз — тот самый рекордный кэш: пока он не размещён в доходные активы, он размывает общую отдачу на капитал. Эти два фактора — не повод не покупать, но причина, по которой Berkshire вряд ли станет лидером роста в годы сильного бычьего рынка.

Валютные и геополитические риски для инвестора из РФ

Для резидента России решающий риск — не операционный, а инфраструктурный. Сама компания Berkshire под санкции не попадает, но доступ к её акциям для российского инвестора возможен преимущественно через зарубежного брокера, а это отдельная цепочка уязвимостей: блокировка активов в недружественной юрисдикции, сложности с выводом средств, заморозка по решению иностранного регулятора.

На котировках BRK.B такой риск никак не отражается, но от этого он не менее осязаем, и закрывать его приходится организационно: держать счёт у брокера из дружественной юрисдикции, не концентрировать крупные суммы на одной площадке и заранее понимать маршрут вывода средств. Добавьте валютную составляющую: доход считается в долларах, и при пересчёте в рубли курс работает как в плюс, так и в минус.

Прогноз акций BRK.B и потенциал роста

Прогнозы по такой бумаге стоит читать как ориентир неопределённости, а не как обещание. Berkshire — не история взрывного роста, поэтому и разброс оценок здесь уже, чем у технологических компаний.

Консенсус Уолл-стрит

К маю 2026 года совокупная рекомендация аналитиков по BRK.B держится в зоне «Покупать» (Buy / Moderate Buy). Средний целевой ориентир на 12 месяцев — примерно 520–535 долларов при текущей цене около 480, то есть подразумеваемый потенциал роста скромный, порядка 7–10%; верхняя оценка доходит до 570, нижняя держится около 480–500 долларов (MarketBeat, StockAnalysis).

Долгосрочный сценарий на 3–5 лет

Вместо одной цифры честнее очертить сценарии — и под каждый свой профиль инвестора.

| Сценарий | Логика | Кому подходит |

|---|---|---|

| Базовый | Доходность на уровне S&P 500 при меньшей волатильности; кэш частично размещён | Консервативному инвестору, ищущему «акцию вместо облигаций» |

| Оптимистичный | Крупная сделка в кризис разворачивает денежную подушку с высокой отдачей | Тем, кто верит в дисциплину размещения капитала при Абеле |

| Осторожный | «Премия Баффета» сходит, размер давит — устойчивое отставание от индекса | Сигнал к диверсификации, а не концентрации в одной бумаге |

Плюсы и минусы инвестиций в Berkshire Hathaway

Как купить акции Berkshire Hathaway из России в 2026 году

Ещё несколько лет назад бумагу вроде BRK.B российский инвестор спокойно добавлял в портфель через локального брокера прямо на СПБ Бирже, не задумываясь о юрисдикциях. После блокировки активов и санкций этот путь для большинства бумаг закрылся, и сегодня вопрос «как купить акции Berkshire» решается сложнее.

Через Just2Trade — доступ к NYSE для резидентов РФ

Рабочий способ получить реальную акцию BRK.B — счёт у зарубежного брокера, который открывает доступ резидентам России. Один из таких — Just2Trade (международное подразделение группы Lime), работающий по лицензии кипрского регулятора CySEC и принимающий клиентов из РФ. Брокер даёт доступ к биржам США (NYSE и NASDAQ), Европы и Азии с одного счёта, поддерживает пополнение рублями через российские банки и криптовалютой, ведёт русскоязычную поддержку. Минимальный депозит на счёте с доступом к мировым рынкам начинается примерно от 100 долларов.

Сравнить условия с другими площадками удобно по нашему рейтингу иностранных брокеров для россиян.

Альтернативы прямой покупке

Помимо покупки настоящей акции через зарубежного брокера встречаются два суррогата, и важно понимать разницу. Первый — контракты на разницу (CFD) у форекс-брокеров. Покупатель CFD не становится совладельцем компании: он лишь фиксирует пари на движение котировки, как правило с кредитным плечом.

Для идеи «купить качественную компанию на годы» это не подходит принципиально — нет прав акционера, есть плата за перенос позиции и риск, что плечо увеличит убыток так же быстро, как прибыль. Второй — дробные акции.

Ряд зарубежных площадок разрешает взять не целую акцию, а её часть на сумму от нескольких долларов. Для BRK.B по цене около 480 долларов за акцию это менее критично, чем для дорогих бумаг, но опция полезна при небольшом капитале.

Пошаговая инструкция

Практическая цепочка от регистрации до покупки выглядит так:

- Открыть счёт у зарубежного брокера с доступом к NYSE и приёмом клиентов из РФ, пройти верификацию (паспорт, иногда подтверждение адреса).

- Пополнить счёт — рублями через российский банк с конвертацией в доллары либо криптовалютой, в зависимости от доступных брокеру способов.

- Найти инструмент по тикеру BRK.B (именно класс B — класс A стоит сотни тысяч долларов за акцию).

- Выставить заявку — рыночную или лимитную; при ограниченном капитале использовать дробную покупку, если брокер её поддерживает.

- Зафиксировать цену и дату сделки в долларах и по курсу ЦБ на эту дату — это понадобится для расчёта налога при будущей продаже.

Налоги по акциям Berkshire Hathaway для инвестора из РФ

Berkshire Hathaway дивидендов практически не платит, поэтому налог возникает в основном при продаже с прибылью — НДФЛ 13–15%, база считается в рублях с учётом курсовой переоценки (налог возможен даже при убытке в валюте). Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.