Откройте график любой акции или валютной пары — и вы увидите линию, которая то резко взлетает вверх, то падает вниз, то движется почти горизонтально. Почему одни активы «прыгают» на 10% за день, а другие едва шевелятся? Как предсказать, будет завтра шторм на рынке или штиль? И главное — как использовать эти колебания для заработка, а не потери денег? Ответ кроется в понятии волатильности — ключевом показателе, который отличает профессионального трейдера от новичка. В этой статье вы узнаете всё о волатильности: что это такое простыми словами, как её измерять, какие индикаторы использовать, и как строить на ней прибыльные стратегии.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Волатильность — что это?

Давайте начнем с самого базового.

Высоковолатильный актив — это когда вчера акция стоила 100 рублей, сегодня 120, завтра может быть 90. Цена мечется туда-сюда с большой амплитудой. Классический пример — криптовалюты. Bitcoin может вырасти на 10% за день и упасть на 15% на следующий.

Низковолатильный актив — цена меняется медленно и плавно. Сегодня 100 рублей, через неделю 101, через месяц 102. Например, государственные облигации крупных стран или акции стабильных компаний вроде Procter & Gamble.

Почему волатильность так важна для трейдера

Вот простая истина, которую многие не понимают: трейдеры зарабатывают на движении цены, а не на её абсолютном значении. Если актив стоит 1000 рублей и через год стоит 1005 рублей — это движение всего 0,5%. На таком инструменте скальпер или внутридневной трейдер ничего не заработает. А вот если цена за день «ходит» от 950 до 1050 — вот это движение в 10% дает возможность войти, выйти и получить прибыль.

Именно поэтому профессионалы всегда смотрят на волатильность перед выбором актива для торговли. Представьте, что вы серфер. Вам нужны волны, чтобы кататься. Если океан спокойный — вы просто сидите на доске и скучаете. Волатильность — это и есть те «волны» на финансовом рынке.

Виды волатильности на рынке

Не вся волатильность одинаковая. В финансовом мире различают несколько типов, и понимание разницы между ними критично для грамотного анализа.

1. Историческая (реализованная) волатильность

Это фактические колебания цены, которые уже произошли в прошлом. Вы берете данные за последние 30 дней, смотрите, как меняется цена, и рассчитываете показатель. Историческая волатильность говорит вам: «Вот как актив вел себя раньше.» Это объективные, измеримые данные.

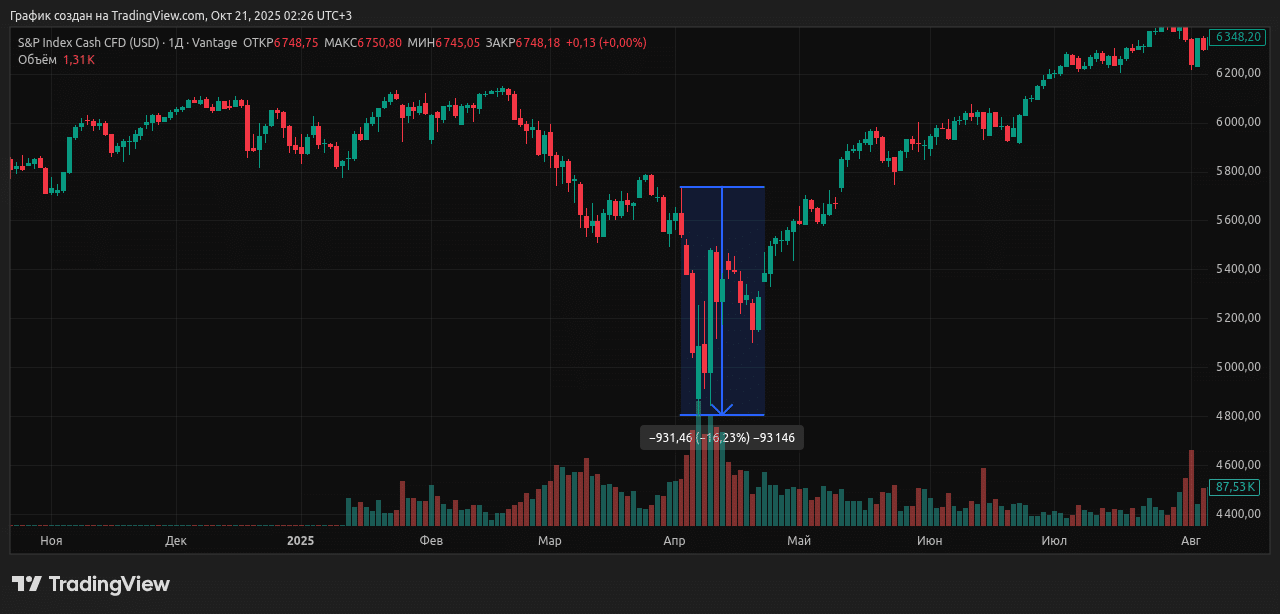

Пример из 2025 года: Российский индекс РТС в начале февраля 2025 года показывал среднюю дневную волатильность около 1,5-2%. Это относительно спокойный период. А вот в апреле 2025 года индекс S&P 500 потерял почти 17% на фоне роста индекса VIX — это пример резкого скачка исторической волатильности.

2. Ожидаемая (подразумеваемая) волатильность

А это уже прогноз — оценка того, как актив будет вести себя в будущем. Ожидаемая волатильность рассчитывается на основе текущих рыночных данных, в первую очередь цен опционов. Она отражает ожидания рынка, настроения трейдеров.

Ключевое отличие в том, что историческая волатильность смотрит назад, а ожидаемая — вперёд.

Если трейдеры ожидают важную новость (например, публикация квартального отчёта компании, решение ЦБ по ключевой ставке), цены опционов растут, а вместе с ними растет и ожидаемая волатильность. Рынок говорит: «Мы думаем, что цена сейчас сильно дёрнется, но не знаем в какую сторону.»

3. Историческая ожидаемая волатильность

Это «летопись» прошлых прогнозов. По сути, архив того, какой была ожидаемая волатильность в прошлом. Звучит сложно, но это просто: вы смотрите, что рынок ожидал месяц назад, сравниваете с тем, что реально произошло, и видите, насколько точны были ожидания.

Сравнительная таблица видов волатильности

| Тип волатильности | Что показывает | Источник данных | Применение в трейдинге |

|---|---|---|---|

| Историческая (реализованная) | Как цена менялась в прошлом | Исторические графики цен | Расчет стоп-лоссов, анализ трендов, выбор активов |

| Ожидаемая (подразумеваемая) | Как цена может измениться в будущем | Цены опционов, рыночные настроения | Оценка рисков перед событиями, торговля опционами |

| Историческая ожидаемая | Какими были прошлые прогнозы | Архив данных implied volatility | Поиск аномалий, оценка точности рыночных ожиданий |

Как измеряется волатильность: математика без головной боли

Теперь давайте разберемся, как конкретно считается этот показатель. Не пугайтесь формул — я объясню всё максимально просто.

Метод №1: Стандартное отклонение (самый популярный)

Это статистический показатель, который показывает, насколько сильно данные отклоняются от среднего значения. В контексте цен: насколько цена в среднем «убегает» от своего среднего значения за период.

Упрощенный алгоритм расчета:

- Берём цены закрытия актива за N дней (часто 10, 20 или 30, в зависимости от горизонта анализа).

- Рассчитываем ежедневные доходности: для каждого дня — (текущая цена — предыдущая цена) / предыдущая цена, или, для большей точности, натуральный логарифм (ln(текущая цена / предыдущая цена)).

- Находим среднее арифметическое этих доходностей.

- Для каждой доходности вычисляем отклонение от среднего.

- Возводим отклонения в квадрат (чтобы избежать отрицательных значений).

- Считаем среднее из квадратов (это дисперсия).

- Извлекаем квадратный корень — получаем стандартное отклонение, которое и есть волатильность.

Результат обычно выражают в процентах, умножив на 100. Это даёт представление о среднем ежедневном колебании относительно цены.

Пример расчета для понимания:

- Допустим, цены закрытия акции за 5 дней: 100 ₽, 105 ₽, 98 ₽, 110 ₽, 102 ₽.

- Сначала ежедневные доходности (простые): (105-100)/100 = 5%, (98-105)/105 ≈ -6,67%, (110-98)/98 ≈ 12,24%, (102-110)/110 ≈ -7,27%.

- Средняя доходность = (5% — 6,67% + 12,24% — 7,27%) / 4 ≈ 0,83% / 4 ≈ 0,21%.

- Отклонения от среднего: 5% — 0,21% ≈ 4,79%; -6,67% — 0,21% ≈ -6,88%; 12,24% — 0,21% ≈ 12,03%; -7,27% — 0,21% ≈ -7,48%.

- Квадраты отклонений: ≈22,94; 47,33; 144,72; 55,95.

- Среднее квадратов ≈ (22,94 + 47,33 + 144,72 + 55,95) / 4 ≈ 67,74 / 4 ≈ 16,935 (дисперсия).

- Стандартное отклонение ≈ √16,935 ≈ 4,12% (здесь мы используем делитель N-1 для выборочной дисперсии, чтобы учесть малый объём данных, но для больших периодов это близко к N).

Это значит, что цена актива в среднем колеблется на ±4,12% в день относительно предыдущего значения.

Метод №2: Диапазон High-Low (простейший)

Этот подход ещё проще и фокусируется на внутридневных колебаниях: берётся разница между максимальной (High) и минимальной (Low) ценой за период, обычно день. Он полезен для быстрой оценки, но игнорирует динамику внутри дня и цены открытия/закрытия, поэтому считается менее надёжным для долгосрочного анализа.

Пример: Если акция за день достигала 105 ₽ (High) и 95 ₽ (Low), волатильность ≈ (105 — 95) / ((105 + 95)/2) × 100% = 10 / 100 × 100% = 10%.

Чем шире диапазон, тем выше волатильность, но для полной картины лучше комбинировать с другими методами, такими как Average True Range (ATR), который учитывает и гэпы между днями.

Среднегодовая волатильность: переход от дней к годам

Волатильность не растёт линейно со временем — она масштабируется по квадратному корню из периода, исходя из модели случайного блуждания цен (как в теории Блэка-Шоулза). Это отражает, что долгосрочные колебания накапливаются, но с уменьшающейся интенсивностью.

В году примерно 252 торговых дня (без выходных и праздников).

Пример: Если дневная волатильность акции 1%, то годовая ≈ 1% × √252 ≈ 1% × 15,87 ≈ 15,87%

Почему так: цена движется случайным блужданием, и разброс растет пропорционально корню из времени. Это фундаментальный принцип статистики временных рядов.

Выражение волатильности: проценты vs пункты

Волатильность можно выражать двумя способами:

- Относительное значение (проценты): удобно для сравнения разных активов. Волатильность акции в 5% и валютной пары в 5% — это одинаковый уровень изменчивости относительно цены.

- Абсолютное значение (пункты, рубли, доллары): показывает реальный размах колебаний. Например, «акция ходит ±50 рублей в день» или «EUR/USD двигается на 70 пунктов в день.»

Факторы, влияющие на волатильность

Волатильность не возникает из воздуха — за каждым скачком цены стоят конкретные причины. Понимание этих факторов помогает предвидеть моменты повышенной изменчивости и подготовиться заранее.

1. Ликвидность рынка

Ликвидность — это насколько легко купить или продать актив без существенного влияния на его цену. Чем ниже ликвидность, тем выше волатильность.

Механизм: на неликвидном рынке мало покупателей и продавцов. Когда приходит крупная заявка на покупку, она «съедает» весь объем продаж на текущем уровне, и цена резко подскакивает вверх. Противоположная ситуация при продаже.

Примеры:

- Высокая ликвидность, низкая волатильность: акции Сбербанка, Газпрома на Московской бирже. Миллионы акций торгуются каждый день, крупная сделка не сдвинет цену сильно.

- Низкая ликвидность, высокая волатильность: акции малоизвестной компании третьего эшелона. Несколько тысяч акций в день, один крупный игрок может двинуть цену на 5-10%.

2. Макроэкономические события и новости

Любая значимая новость вызывает переоценку активов участниками рынка, что приводит к резким движениям.

Ключевые триггеры волатильности:

- Решения Центральных банков о ставках — когда ФРС США или Банк России меняют ключевую ставку, рынки акций, облигаций и валют мгновенно реагируют.

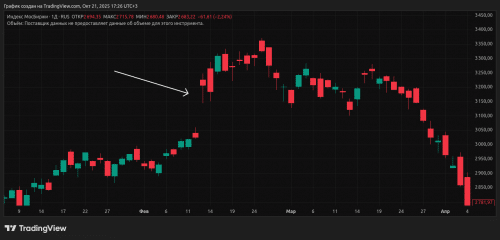

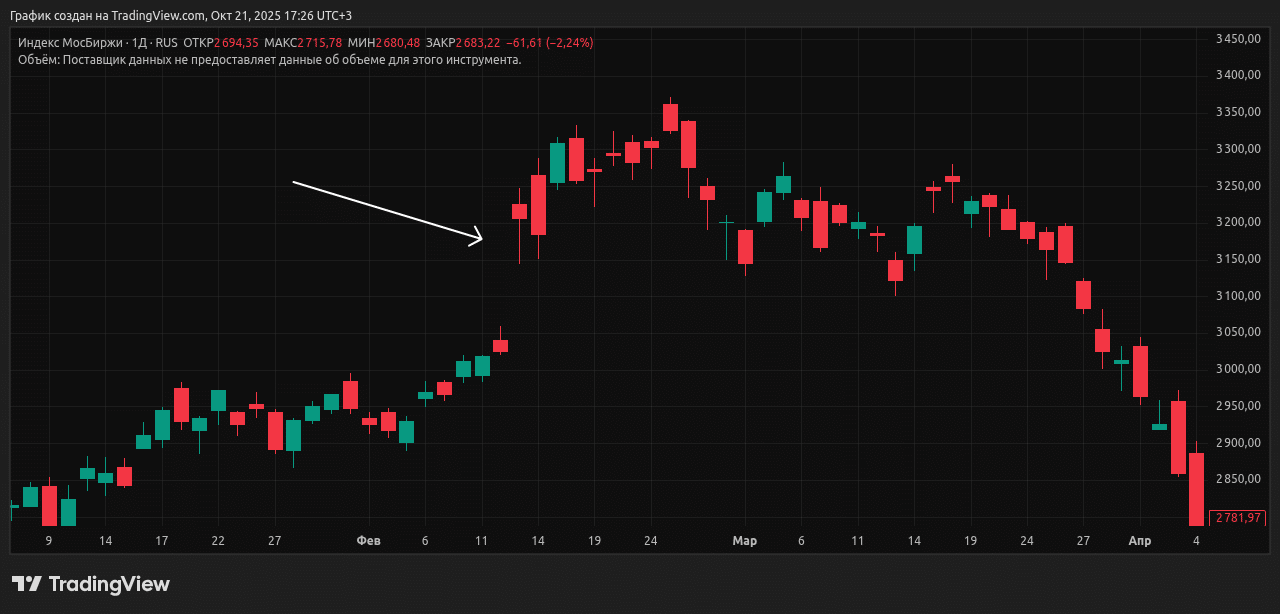

ПримерВ феврале 2025 года ЦБ РФ сохранил ставку на уровне 21% годовых, но его комментарии о сохраняющихся инфляционных рисках вызвали заметные колебания рубля и индекса Мосбиржи, с ростом волатильности на 10–15% в дни обсуждений.

- Геополитические события — конфликты, санкции, выборы.

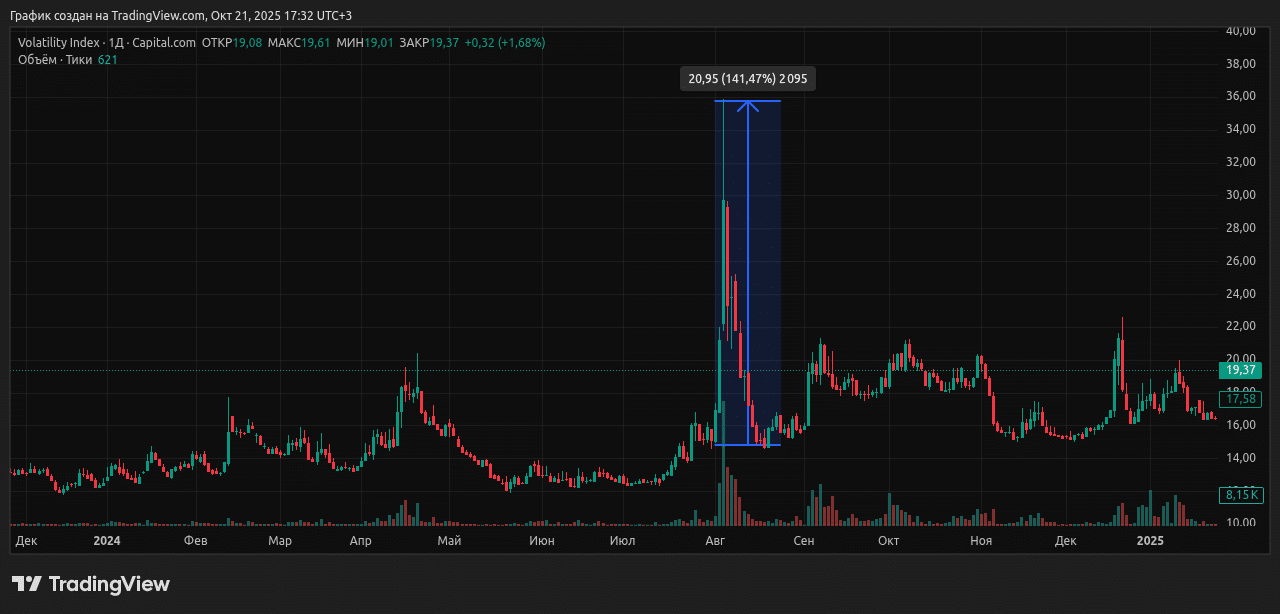

ПримерВ августе 2024 года на фоне глобальных экономических опасений и распродаж VIX подскочил примерно на 141% (с 14 до 35 пунктов в пике), а S&P 500 потерял около 6-8% за первые дни месяца, хотя позже восстановился. Аналогичный сценарий развернулся в апреле 2025 года из-за тарифных угроз: VIX вырос более чем на 90% (до 36 пунктов).

Рост VIX в августе 2024 года - Корпоративные отчеты — квартальные результаты компаний. Если результаты сильно отличаются от ожиданий (в любую сторону), акция может «выстрелить» на 10-20% за несколько минут после публикации.

- Экономическая статистика — данные по инфляции, безработице, ВВП. Например, отчет по NFP (Non-Farm Payrolls, данные о занятости в США) выходит каждую первую пятницу месяца — и регулярно вызывает 50-100 пунктовые движения на валютных парах.

3. Технические уровни и психология толпы

Иногда волатильность возникает не из-за новостей, а из-за самой структуры рынка и поведения трейдеров:

- Пробой значимых уровней: когда цена долго «бьётся» в сопротивление или поддержку, за уровнем накапливаются стоп-лоссы и отложенные ордера. При пробое они срабатывают лавинообразно, создавая резкое движение. Это называется «stop loss hunting» — охота за стопами.

- Смена тренда: когда рынок находится в неопределённости (флэт после сильного тренда), трейдеры нервничают. Любой сигнал воспринимается обостренно, начинается паническая фиксация прибыли или убытков — волатильность взлетает.

- Алгоритмическая торговля: в 2025 году около 70-80% объема торгов на крупных биржах приходится на роботов и алгоритмы. Когда срабатывает какое-то массовое условие (например, цена пробила Moving Average), тысячи алгоритмов одновременно начинают покупать или продавать — цена делает «свечу-пинбар» на графике.

4. Специфика актива и сектора

Разные классы активов имеют разную «базовую» волатильность.

Низковолатильные по природе:

- Государственные облигации развитых стран (доходность 1-3% годовых, волатильность минимальная).

- Акции компаний коммунального сектора, продуктов первой необходимости.

- Индексные фонды на широкий рынок (ETF на S&P 500).

Высоковолатильные по природе:

- Криптовалюты (дневные движения на 5-15% — норма).

- Акции технологических стартапов (Tesla, маленькие IT-компании).

- Товарные рынки в периоды дефицита (нефть в кризисы, газ зимой).

- Акции компаний с маленькой капитализацией (micro-cap).

Индекс волатильности VIX: барометр страха рынка

Когда речь заходит о волатильности, невозможно не упомянуть VIX — так называемый «индекс страха», который рассчитывается Чикагской биржей опционов с 1993 года. VIX показывает ожидаемую волатильность индекса S&P 500 на ближайшие 30 дней на основе цен опционов.

Ключевые значения VIX:

- Ниже 20 — спокойный рынок, инвесторы настроены оптимистично.

- 20-40 — умеренная нервозность, возможны коррекции.

- Выше 40 — паника на рынке, высокие риски.

В России существует аналогичный индекс — RVI (Russian Volatility Index).

Индикаторы волатильности: инструменты для практической торговли

Теория — это хорошо, но для реальной торговли нужны конкретные инструменты, которые визуализируют волатильность прямо на графике.

Самые популярные:

- ATR (Average True Range) — измеряет средний размах цены в пунктах за период (обычно 14 дней). Это самый простой и наглядный индикатор, который используют для расчёта стоп-лоссов и оценки активности рынка. Например, если ATR = 50 пунктов, стоп-лосс обычно ставят на расстоянии 50-100 пунктов от входа.

- Bollinger Bands (Полосы Боллинджера) — три линии на графике цены, которые показывают отклонение от средней. Когда полосы сужаются — волатильность низкая (рынок «сжимается»), когда расширяются — высокая. Часто сужение предвещает сильное движение.

- CCI (Commodity Channel Index) — показывает, насколько цена отклонилась от статистической средней. Используется для поиска перекупленности (CCI > +100) и перепроданности (CCI < -100).

Все эти индикаторы доступны в стандартном наборе MetaTrader 4/5 и TradingView.

Волатильность и риск-менеджмент: как не потерять деньги

Знание волатильности бесполезно, если вы не умеете управлять рисками. Давайте разберём проверенные методы, которые помогут минимизировать убытки и повысить устойчивость вашего портфеля.

Правило 1: Стоп-лосс всегда привязан к волатильности

Главная ошибка новичков — ставить стоп «на глазок» или в круглую цифру. Более надёжный способ — использовать индикатор ATR, который измеряет среднюю амплитуду движения цены за выбранный период (обычно 14 дней).

Для агрессивного стиля подойдёт коэффициент 1 ATR, для умеренного — 2 ATR, а для консервативного — до 3 ATR. Это позволяет учитывать реальную волатильность актива: слишком узкий стоп (менее 1 ATR) может быть выбит шумом рынка, а чрезмерно широкий (более 3 ATR) увеличит потенциальные потери при неверном прогнозе.

Правило 2: Корректировка экспозиции в зависимости от рыночных условий

Рыночные условия меняются, и стратегия должна подстраиваться под них. Индекс VIX и ATR помогают оценить уровень волатильности.

В спокойной фазе (VIX ниже 20, ATR на низких значениях):

- Допустимо брать полный риск — до 2% депозита на одну сделку.

- Подходят долгосрочные позиции, такие как свинг-трейдинг, с удержанием от нескольких дней до недель.

- Можно открывать позиции по нескольким активам одновременно для распределения капитала.

В умеренно волатильной фазе (VIX 20–30, ATR выше среднего):

- Снижайте риск до 1% на сделку, чтобы избежать цепных убытков.

- Переходите к внутридневной торговле, сокращая время в позиции до часов.

- Ограничьте количество открытых позиций до 3–4, фокусируясь на наиболее предсказуемых активах.

В экстремальной фазе (VIX выше 30, ATR в 2–3 раза выше нормы):

- Лучше воздержаться от торговли или ограничить риск 0,5% на сделку.

- Используйте только краткосрочные подходы, как скальпинг, с позициями на минуты.

- Держите максимум 1–2 позиции, а в идеале перейдите в кэш или защитные активы, такие как казначейские облигации, чтобы переждать турбулентность.

Правило 3: Диверсификация с учётом корреляции волатильностей

Не все знают, но волатильности разных активов могут быть связаны. Если вы одновременно торгуете нефть, рубль и акции Газпрома — это НЕ диверсификация! Все три актива движутся похоже (высокая корреляция), и при шоке на нефтяном рынке вы потеряете на всех позициях сразу.

Правильная диверсификация:

- Разные классы активов: акции + облигации + валюта

- Разные страны и регионы: США + Европа + Азия

- Активы с отрицательной корреляцией: когда один растет, другой падает (например, золото часто растет, когда акции падают)

Многие торговые платформы показывают коэффициент корреляции между активами. Если он выше 0,7 — активы движутся похоже, диверсификация слабая.

Правило 1-2%: фундамент капитала

Правило 1-2% — это классическое правило управления капиталом, которое гласит: риск на одну сделку не должен превышать 1-2% от торгового капитала. Это правило особенно важно в периоды высокой волатильности. При риске 2% на сделку трейдеру потребуется 50 подряд убыточных сделок, чтобы потерять весь капитал (без учёта сложного процента). При риске 10% — всего 10 сделок.

Волатильность в различных стилях трейдинга

Разные трейдеры по-разному относятся к волатильности в зависимости от своего подхода к торговле. На высоковолатильных рынках цены меняются быстро, что подходит для краткосрочных стратегий, в то время как долгосрочные инвесторы часто предпочитают более стабильные условия.

Скальпинг (сделки от нескольких секунд до минут)

Для этого стиля требуется интенсивная внутридневная волатильность, чтобы захватывать мелкие ценовые движения, а также узкие спреды и высокая ликвидность, минимизирующие затраты на вход и выход из позиций.

Оптимальные условия:

- Высокий ATR, указывающий на значительные ежедневные колебания.

- Время торговли: периоды наибольшей активности, такие как начало и конец торговых сессий. Для российского рынка (Московская биржа) это утренняя сессия с 6:50 до 10:00 МСК и вечерняя с 19:00 до 23:50 МСК.

- Активы: основные валютные пары вроде EUR/USD или GBP/USD, ликвидные фьючерсы (например, E-mini S&P 500 или фьючерсы на нефть), а также топовые акции с высоким объемом торгов, такие как акции технологических гигантов.

Интрадей (внутридневная торговля, сделки от минут до часов)

Здесь нужна умеренная или высокая волатильность с четкими техническими сигналами, чтобы позиции не «застревали» в боковике.

Оптимальные условия:

- ATR от среднего до повышенного уровня, обеспечивающий достаточные движения без чрезмерного хаоса.

- Торговля в активные сессии: для форекса — пересечение европейской и американской (примерно с 11:00 до 20:00 МСК), для акций — основная сессия биржи.

- Избегать периодов низкой активности, таких как обеденные перерывы или ночные часы, когда волатильность падает.

ATR помогает устанавливать стоп-лоссы на уровне 1,5–2 раза от входа, давая позиции «дышать» в волатильных условиях. Дополнительно можно использовать Bollinger Bands для выявления прорывов.

Свинг-трейдинг (сделки от нескольких дней до недель)

Этот стиль подразумевает среднюю волатильность с четким трендом, где чрезмерные колебания могут нарушить планы.

Оптимальные условия:

- Стабильный ATR без экстремальных пиков, чтобы избежать ложных сигналов.

- Явный тренд (восходящий или нисходящий) с поддержкой от фундаментальных факторов, таких как экономические отчеты или корпоративные новости.

- Избегать хаотичных рынков, где волатильность приводит к частым срабатываниям стопов.

Волатильность используется для тайминга: низкая — для входа, растущая — для удержания, пиковая — для выхода.

Инвестирование (позиции от месяцев до лет)

Для долгосрочных инвесторов краткосрочная волатильность не является приоритетом, поскольку фокус на фундаментальном росте актива. Однако она влияет на тактические решения.

Волатильность важна для:

- Точек входа: Когда индекс VIX превышает 30–40 (уровень повышенной паники на рынке), это часто сигнал к покупке качественных активов по сниженным ценам.

- Психологической устойчивости: Высоковолатильные активы, такие как акции биотехнологических компаний или малых IT-компаний, могут проседать на 30–50%, что требует крепких нервов. Для спокойного инвестирования лучше выбирать низковолатильные активы, вроде дивидендных аристократов или индексных фондов.

- Ребалансировки портфеля: Раз в квартал или год инвесторы корректируют состав, продавая переоцененные активы и докупая недооцененные, тем самым сглаживая общую волатильность.

| Стиль трейдинга | Оптимальная волатильность | Типичный ATR | Время в позиции | Примеры активов |

|---|---|---|---|---|

| Скальпинг | Высокая, стабильная | 0,5–1% от цены в час | Секунды–минуты | EUR/USD, фьючерсы E-mini S&P 500, ликвидные акции (например, Apple или Gazprom) |

| Интрадей | Средняя–высокая | 1–3% от цены в день | Часы | Фьючерсы на индексы, акции голубых фишек (S&P 500 компоненты), основные валюты |

| Свинг | Средняя, с периодами роста | 2–5% от цены в неделю | Дни–недели | Акции второго эшелона, товарные фьючерсы (нефть, золото), криптовалюты (Bitcoin, Ethereum) |

| Инвестирование | Не критична (низкая предпочтительна для комфорта) | 10–30% годовых | Месяцы–годы | Индексные фонды (S&P 500 ETF), дивидендные акции (Coca-Cola, Procter & Gamble), облигации |

Торговые стратегии на основе волатильности

Понимание волатильности открывает целый спектр торговых стратегий, которые недоступны трейдерам, фокусирующимся только на направлении движения цены. Волатильность можно торговать напрямую, использовать для фильтрации сигналов или адаптации существующих стратегий к текущим рыночным условиям. В этом разделе мы рассмотрим наиболее практичные и проверенные подходы.

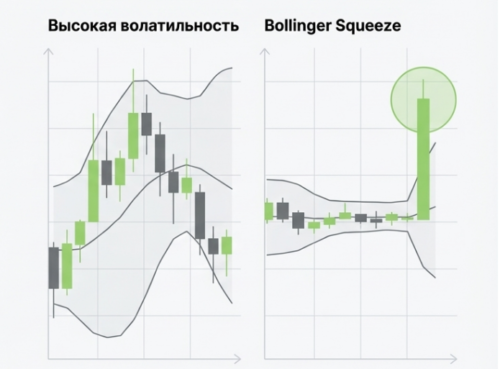

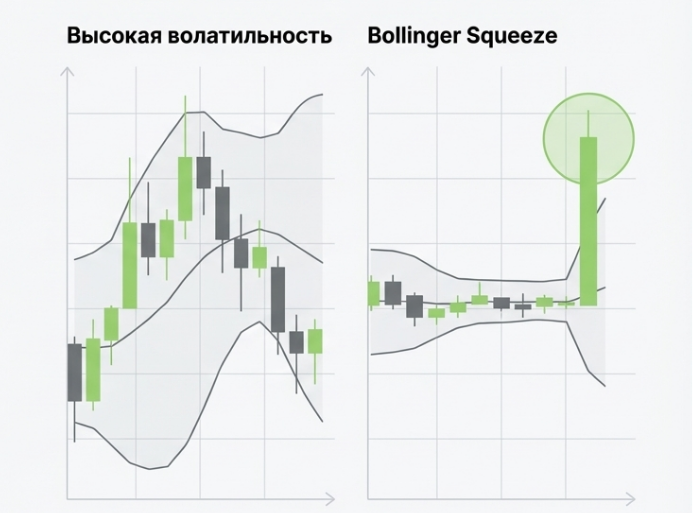

Стратегия Bollinger Squeeze: ловим прорывы

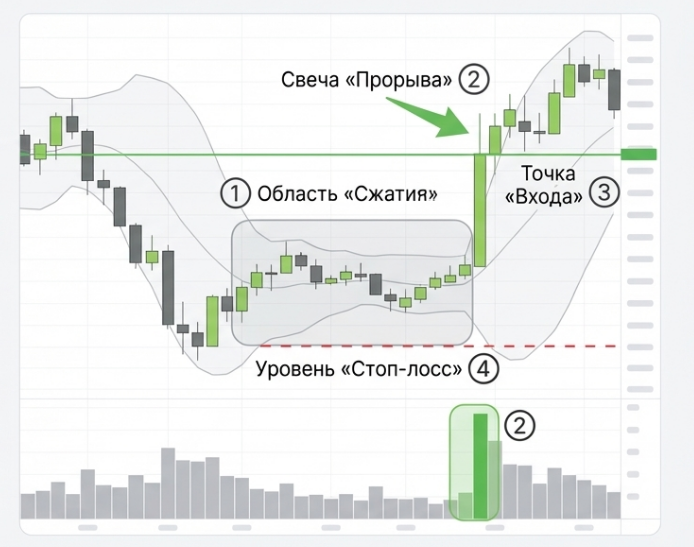

Стратегия Bollinger Squeeze основана на цикличности волатильности: периоды низкой волатильности сменяются периодами высокой, и наоборот. Когда полосы Боллинджера сжимаются до необычно узкого диапазона — это сигнал к подготовке. Сжатие говорит о том, что рынок «набирает энергию» для мощного движения, как сжатая пружина.

Для идентификации сжатия используется индикатор BandWidth — отношение ширины полос к цене. Когда BandWidth достигает минимальных значений за последние 6 месяцев, формируется потенциальный сетап. Сам по себе squeeze не указывает направление прорыва, поэтому трейдеры используют дополнительные фильтры: положение цены относительно средней линии, показания RSI или MACD, расположение ключевых уровней поддержки и сопротивления.

Пошаговый алгоритм торговли по Bollinger Squeeze:

- Идентифицируйте сжатие полос Боллинджера — BandWidth должен быть вблизи минимума за 6 месяцев, полосы заметно сузились.

- Дождитесь прорыва — цена должна закрыться за пределами верхней или нижней полосы уверенной свечой.

- Подтвердите объёмом — прорыв должен сопровождаться увеличением торгового объёма минимум на 50% от среднего.

- Установите стоп-лосс — первоначальный стоп за противоположной полосой или за уровнем входа минус 1-2 ATR.

- Управляйте позицией — переносите стоп в безубыток после движения в вашу сторону на 1 ATR, фиксируйте частичную прибыль.

На моём опыте, наиболее мощные движения происходят после сжатий длительностью 20-30 дней и более. Короткие сжатия в 5-10 дней чаще дают ложные прорывы или слабые движения. Также важно учитывать контекст: сжатие после сильного тренда чаще разрешается продолжением тренда, сжатие после длительной консолидации может прорваться в любую сторону.

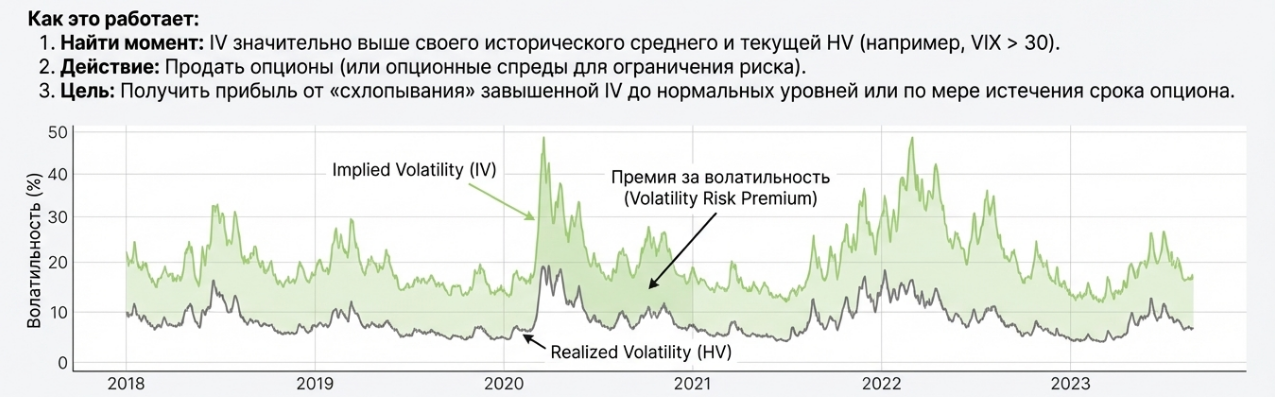

Торговля премией за волатильность

Премия за волатильность (Volatility Risk Premium) — это систематическое превышение подразумеваемой волатильности над реализованной. Это явление существует потому, что инвесторы готовы переплачивать за защиту от неопределённости, подобно тому как люди платят за страховку больше, чем математическое ожидание выплат. Для опционных трейдеров это создаёт статистическое преимущество при продаже опционов.

Простейшая стратегия извлечения премии за волатильность — продажа опционов в периоды высокой implied volatility. Когда IV значительно превышает историческую волатильность, премии опционов завышены. Продавая такие опционы и дожидаясь, пока IV нормализуется или опцион истечёт без денег, трейдер получает прибыль от переоценки волатильности рынком.

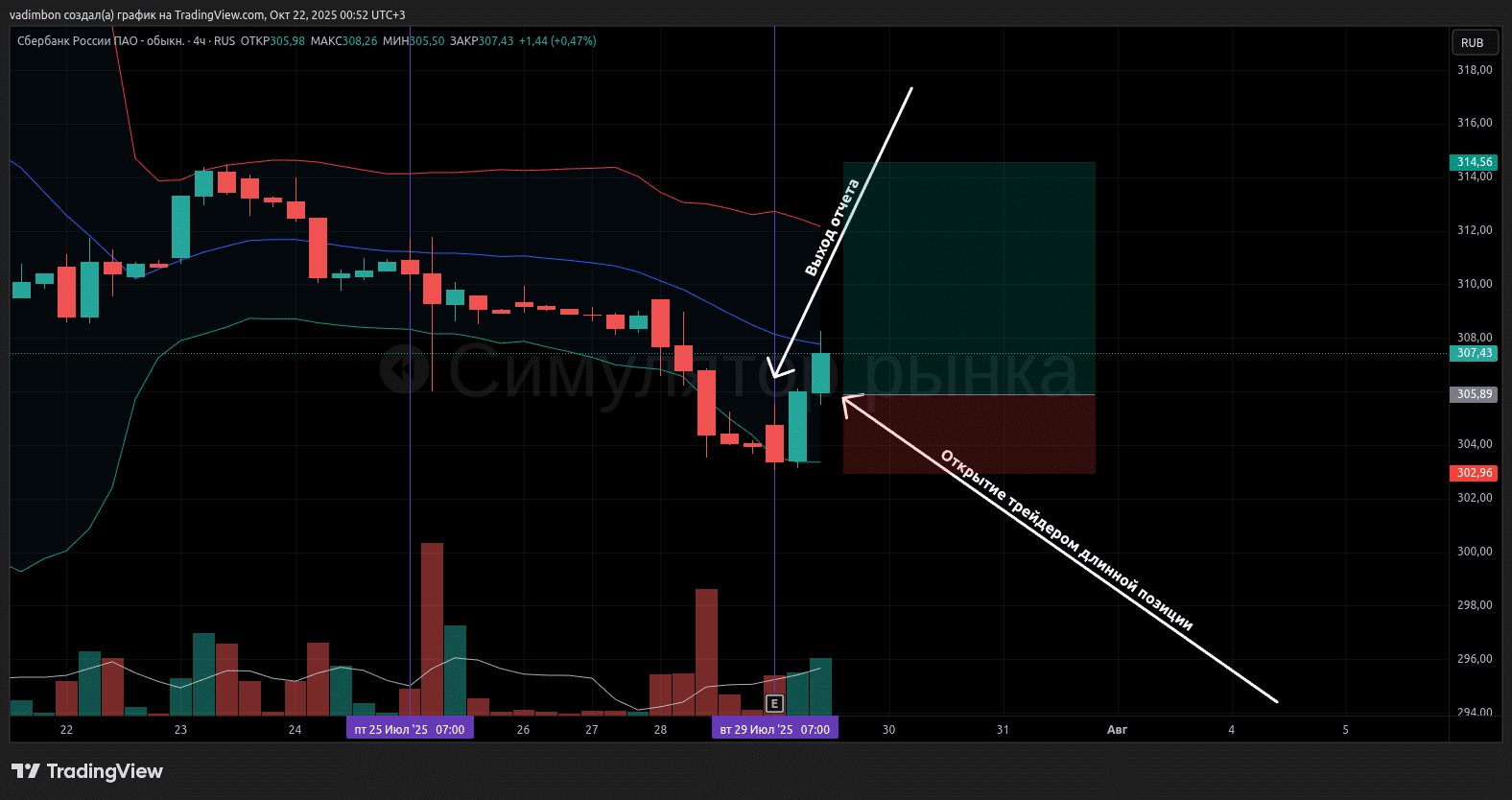

Практический кейс: реальный анализ волатильности

Давайте разберём конкретный пример, как профессиональный трейдер анализирует волатильность перед принятием решения. Возьмём ситуацию из июля 2025 года, когда рынок находился под влиянием высоких ключевых ставок Центрального банка РФ, что ограничивало рост кредитования и влияло на банковский сектор.

Исходные данные:

- Актив: Акции Сбербанка (SBER).

- Дата: 25 июля 2025 года.

- Текущая цена: 308 ₽.

- Событие: через 4 дня (29 июля) публикация отчёта за второй квартал 2025 года.

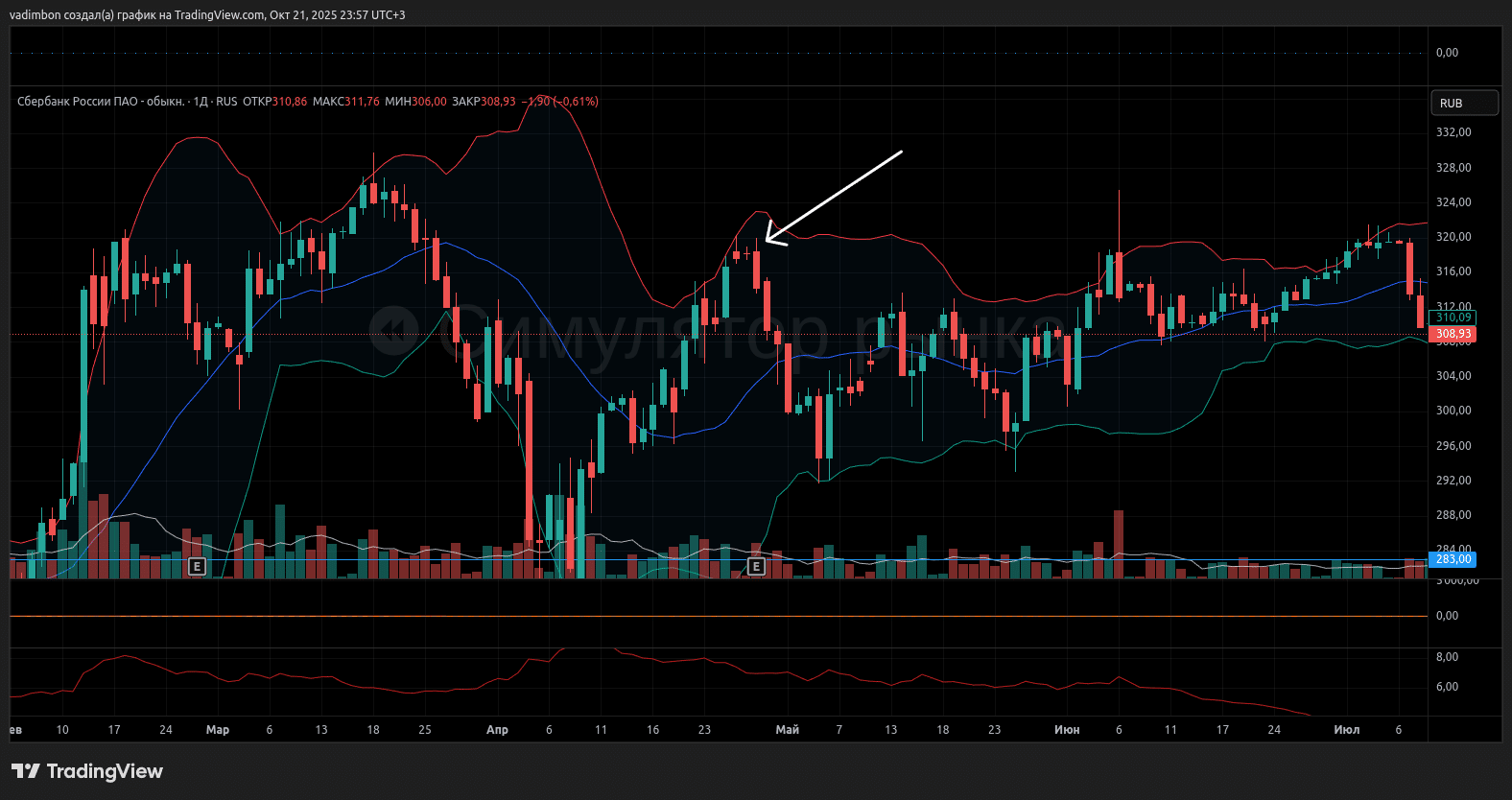

Шаг 1: Анализ исторической волатильности

Трейдер изучает график и ключевые индикаторы:

- ATR (14 дней): 5.41 ₽ (среднее значение за предыдущий год составляло 5.72 рублей, что указывает на небольшое снижение активности)

- Bollinger Bands: ширина между полосами 19 ₽ (обычно 24–30 рублей, что говорит о сужении диапазона). К тому же цена находится у нижней полосы.

- Вывод: волатильность ниже среднего уровня. Рынок находится в состоянии «сжатия», ожидая важных новостей, что часто предвещает резкий выход из диапазона.

Шаг 2: Анализ ожидаемой волатильности

Трейдер проверяет рынок опционов на акции Сбербанка с экспирацией в ближайшую неделю:

Ожидаемая волатильность опционов: 42% годовых (стандартный диапазон 30–35%, но рост связан с ожиданиями отчёта и макроэкономической неопределённостью)

Шаг 3: Фундаментальный анализ

Консенсус-прогноз аналитиков: прибыль банка ожидалась на уровне около 420 миллиардов рублей за квартал (с разбросом оценок ±30 миллиардов, учитывая давление высоких ставок на маржу).

Предыдущий отчёт (первый квартал 2025 года): прибыль составила 436,1 миллиарда рублей; после публикации акции упали на 1.5% в день, а ATR находился в районе 7 рублей. При этом котировки находились у верхней полосы Болинджера.

Вывод: вероятность значительного колебания цены высока, особенно в условиях экономического замедления. Направление движения зависит от того, насколько результаты превзойдут или разочаруют ожидания.

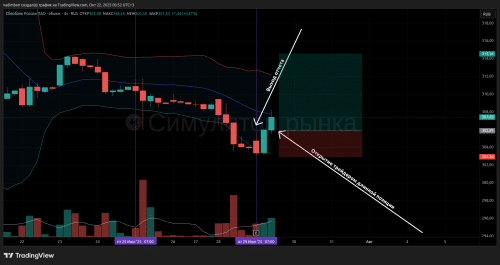

Шаг 4: Принятие решения

- Вариант А (агрессивный): приобрести опцион «стрэддл» — комбинацию call и put с одинаковым страйком. Это позволит заработать на сильном движении в любую сторону, но риск высок: при слабой реакции оба опциона могут потерять стоимость из-за снижения волатильности.

- Вариант Б (консервативный): воздержаться от входа до публикации отчёта. Дождаться данных, дать рынку время на первую эмоциональную реакцию (обычно 1–2 часа), затем оценить тренд и войти, если он подтвердится.

- Вариант В (для свинг-трейдера): закрыть существующие позиции по Сберу за день до отчёта, чтобы избежать ненужного риска. Вернуться к торговле через 2–3 дня, когда волатильность спадёт и картина прояснится.

Что выбрал наш трейдер: вариант Б. Он предпочитает избегать спекуляций на неопределённости и фокусируется на подтверждённых сигналах, особенно в периоды повышенных ставок.

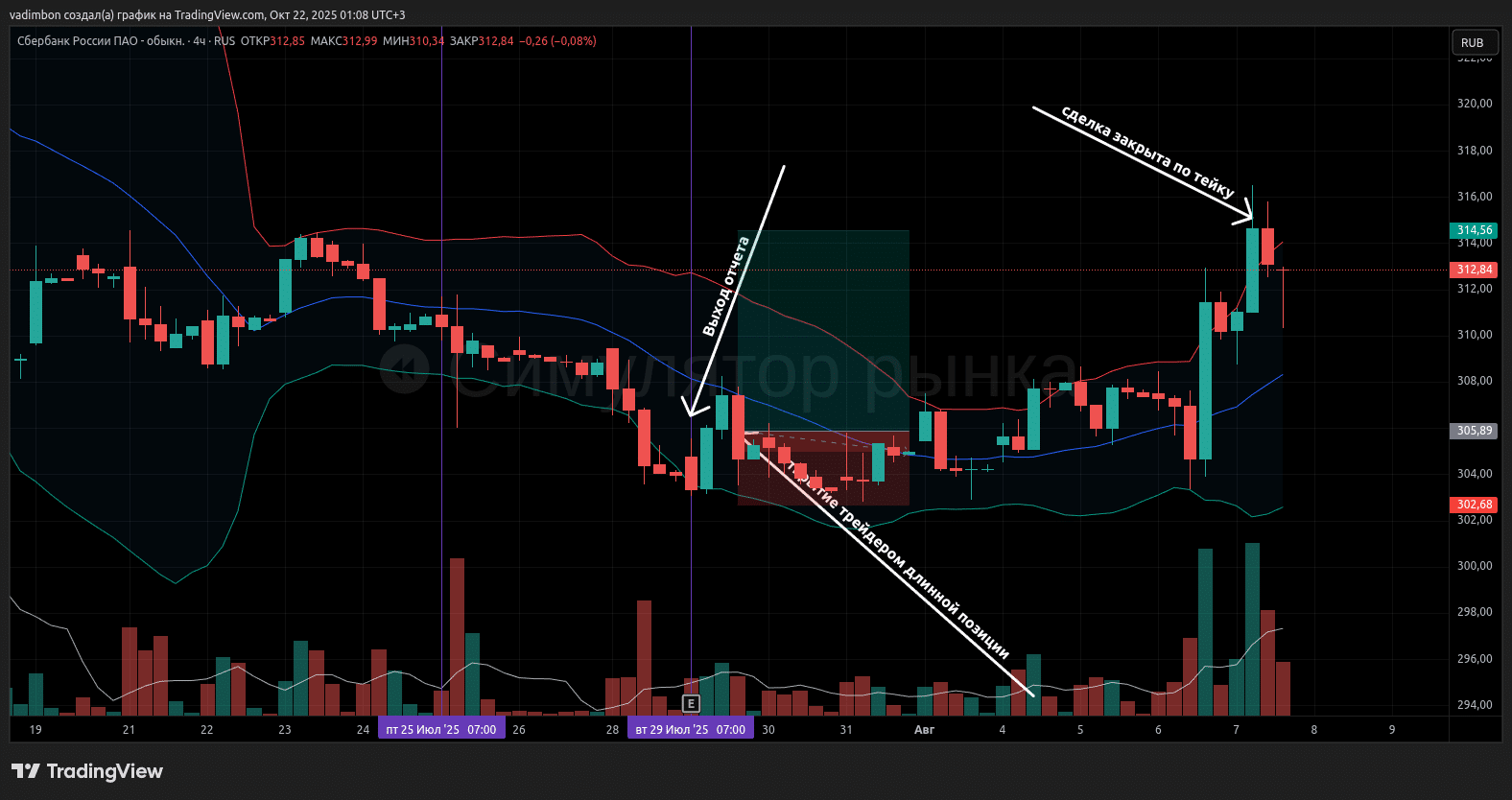

Шаг 5: Действия после публикации отчёта

29 июля, утро. Отчёт опубликован: прибыль 422,6 миллиарда рублей (на 0,7% выше консенсуса, но с замедлением роста из-за высоких ставок, ограничивающих кредитование).

Реакция рынка:

- Первый час: цена акций поднимается с 303 ₽ до 305 ₽, объёмы торгов растут, ATR почти не изменился — 4.9.

- Следующий час-два: небольшой откат до 303 ₽ (спекулянты фиксируют быструю прибыль, рынок переваривает детали о ROE).

- К середине дня: цена стабилизируется на 305.9 ₽, отражая умеренный оптимизм на фоне стабильных показателей.

Действия трейдера:

- В 17:00, после стабилизации на 305.9 ₽ и спада эйфории, он открыл длинную позицию, рассчитывая на продолжение роста.

- Стоп-лосс: 302.7 ₽ (ниже уровня предыдущего дня, а также с учетом показаний ATR 4.9, поставив стоп на расстоянии чуть больше этого значения)

- Тейк-профит: 314.6 ₽ (учитывая психологический барьер 315 ₽ и серьезный уровень сопротивления в районе этой отметки, соотношение риск/прибыль 1 к 2.96).

- Через пару дней цена, простояв в боковике, выскочила на уровень 315. ₽, и сделка закрылась по тейк профиту.

Заключение

Мы прошли долгий путь от базового определения волатильности до сложных торговых стратегий. Пора подводить итоги.

Волатильность — это не враг и не друг. Это просто характеристика рынка, такая же объективная, как температура или влажность воздуха. Серфер не может изменить высоту волн, но он может выбрать правильную доску, научиться держать баланс и ловить момент. То же самое с трейдером.

Ключевые идеи, которые вы должны унести из этой статьи:

- Волатильность измерима. Используйте ATR, Bollinger Bands, VIX — это не абстрактные концепции, а конкретные цифры. Перед каждой сделкой смотрите на волатильность актива.

- Под каждый уровень волатильности — своя стратегия. Низкая волатильность (сжатие) → ждём пробоя. Средняя → активно торгуем. Высокая → либо не торгуем, либо резко снижаем риски.

- Стоп-лосс ВСЕГДА привязан к волатильности. Забудьте про «поставлю стоп на 50 пунктов, потому что круглое число.» Считайте ATR, умножайте на коэффициент 1-2, вот вам расстояние до стопа.

- Размер позиции зависит от волатильности. Чем выше ATR, тем меньше лот при одинаковом риске в рублях. Это математика, а не эмоции.

- Экстремальная волатильность — время выйти в кэш. Если VIX выше 35-50, рынок в панике. Либо не торгуйте, либо торгуйте минимальными объёмами. Профессионалы зарабатывают не на всех движениях, а только на тех, которые понимают.

- Учитесь постепенно. Не лезьте сразу в криптовалюты и пенни-стоки. Начните с низковолатильных инструментов, отточите навыки, потом усложняйте.

Возьмите эти знания, откройте график, добавьте индикаторы ATR и Bollinger Bands. Посмотрите на исторические данные, найдите периоды высокой и низкой волатильности. Проанализируйте, как вела себя цена. Сделайте выводы. Практика без теории бесполезна, но теория без практики — просто информация в голове.