Паевые инвестиционные фонды (сокр. ПИФы) представляют собой отличный вариант вложения средств для начинающих инвесторов. Они не требуют активного управления со стороны клиента – достаточно собрать инвест. портфель из паев нескольких разных фондов. Все заботы по распоряжению капиталом находятся на плечах управляющего – именно он приобретает и покупает активы, обеспечивая максимальную прибыль. Таким образом, это отличный инвестиционный инструмент для диверсификации Вашего инвестиционного портфеля. Подробнее читайте далее.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое ПИФ простыми словами?

Представьте, что вы с друзьями решили вскладчину приготовить вкусный плов. Каждый скидывается по 500 рублей, идет в магазин, покупает мясо, рис, морковку, специи. Потом вы вместе варите плов в большом казане. А когда блюдо готово — делите поровну и кушаете за праздничным столом. М-м-м, объедение!

Так вот, ПИФ работает примерно по такой же схеме. Только вместо риса и мяса — ценные бумаги: акции, облигации, валюта, золото. А вместо друзей — такие же частные инвесторы, как вы.

Само название говорит за себя:

- «П» — паевой, то есть основанный на долевом участии пайщиков.

- «И» — инвестиционный, то есть вкладывающий деньги в какие-то активы.

- «Ф» — фонд, то есть общий денежный котел.

Идея простая, как пять копеек. Представьте, что вам хочется зарабатывать на росте акций Газпрома. Но взять и купить хотя бы 1 акцию вы не можете — дорого, да и знаний не хватает. А если скинуться на акции вместе с тысячами других инвесторов, передав общие деньги в управление профессионалам? Вот вам и ПИФ!

То есть ПИФ — это способ передать свои деньги в доверительное управление УК, чтобы она заставила их расти и приносить доход. Примерно как вы покупаете пай в общем бизнесе в надежде получать прибыль, ничего не делая.

Сами пайщики не участвуют в управлении ПИФом. Они просто следят за стоимостью своего пая, которая меняется каждый день в зависимости от результатов работы УК. Чем лучше УК вкладывает деньги фонда в растущие активы, тем выше стоимость пая и потенциальный доход каждого пайщика.

Откуда берется доход паевого фонда? Из двух источников:

- Рост стоимости активов. Например, если акции Газпрома в портфеле фонда вырастут на 10%, то и стоимость всего ПИФа вырастет, а значит вырастет цена пая.

- Выплаты и проценты по активам. Скажем, если в ПИФе есть корпоративные облигации Сбера с купоном 8%, то эти 8% годовых распределяются между всеми пайщиками.

Как устроен паевой инвестиционный фонд

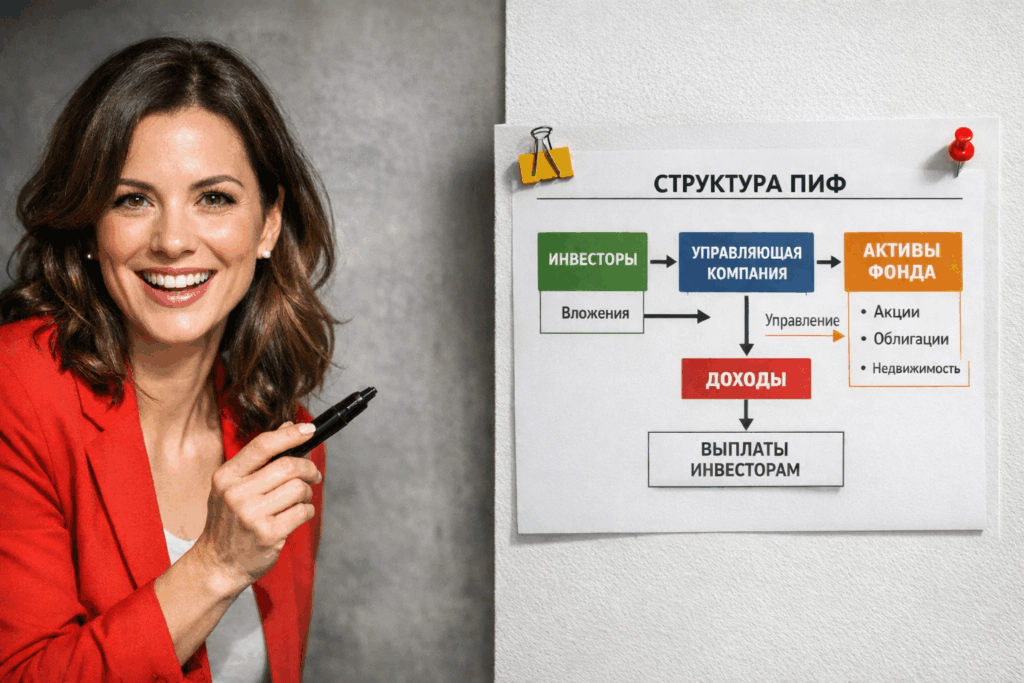

Любой фонд состоит из трех основных элементов:

- Пайщики — частные инвесторы, которые покупают паи (доли) в фонде.

- Активы — ценные бумаги и другие инвестиционные инструменты, в которые вкладываются деньги пайщиков.

- Управляющая компания (УК) — профессиональный участник рынка ценных бумаг, который занимается формированием и управлением портфеля активов.

По сути, ПИФ — это виртуальная копилка, в которую множество людей кидают деньги, а УК эти деньги аккумулирует и инвестирует по заранее утвержденной стратегии. Чем больше людей несут деньги — тем крупнее становится общий капитал. А чем профессиональнее УК управляет активами — тем выше потенциальный доход каждого пайщика.

Виды ПИФов

В зависимости от условий покупки и продажи паев ПИФы делятся на:

- Открытые (ОПИФ). Это самый популярный и ликвидный тип. Покупка и погашение паев возможна в любой день, кроме праздников и выходных. Погашение паев происходит в срок до 3 рабочих дней, а выплата денег — в течение 10 рабочих дней после погашения. Минимальная сумма первоначальных инвестиций обычно начинается от 100-1000 ₽. Небольшие суммы можно довносить в любое время. Забрать деньги тоже относительно просто — подаете заявку на погашение и через 3-10 дней получаете всю сумму на счет. Из-за такой открытости и ликвидности ОПИФы подходят для широкого круга частных инвесторов. В том числе для новичков, пенсионеров, людей с небольшим капиталом.

- Интервальные (ИПИФ). В этом типе купить и погасить инвестиционные паи можно только в определенные интервалы времени. Они открываются по решению УК, обычно 4 раза в год на 10-15 дней. То есть пополнить или вывести деньги можно лишь несколько раз в год. Все остальное время паи «заморожены» — УК не обязана их выкупать. Зато в открытые интервалы вы гарантированно получите деньги в срок до 15 дней после подачи заявки на погашение. Минимальная сумма первоначальных инвестиций в ИПИФ обычно выше, чем в ОПИФ — от 50 000 до 500 000 ₽. Подходят для более опытных инвесторов, готовых вкладываться на 1-3 года и более.

- Закрытые (ЗПИФ). В таких фондах покупка паев возможна только при его формировании, а погашение — лишь по окончании его работы. Как правило, ЗПИФы создаются на заранее определенный срок под конкретную инвестиционную идею: строительство недвижимости, венчурное финансирование, инвестиции в землю или предметы искусства. Купить пай обычно можно от 1 млн ₽, а горизонт инвестиций составляет 3-15 лет. Забрать деньги досрочно практически невозможно. Перепродать пай на вторичном рынке тоже крайне сложно — это должен одобрить сам управляющий. Подходят только для квалифицированных инвесторов и институционалов.

В зависимости от типа активов, в которые управляющий инвестирует, можно выделить:

- фонды акций, где основная ставка делается на акции российских или зарубежных эмитентов (80-100% портфеля) – например, Первая — Фонд российских акций или Ликвидные акции Альфа-Капитал;

- фонды облигаций – Первая — Фонд Рублевые сбережения, ВИМ — Казначейский;

- смешанные, где акции и облигации представлены в разных пропорциях. Например, ПИФ 60/40 будет держать 60% активов в акциях и 40% в облигациях.

- отраслевые, где представлены бумаги одного сектора экономики или страны, например, ВИМ — Нефтегазовый сектор или Первая — Природные ресурсы;

- индексные – не выбирают активы по своему усмотрению, а просто копируют структуру выбранного биржевого индекса, например БПИФ «Первая — Индекс МосБиржи» или Райффайзен — Акции;

- сырьевые – БКС Драгоценные Металлы, БПИФ «Первая — Доступное золото» и т.д.

- фонды денежного рынка — портфель состоит из краткосрочных высоколиквидных облигаций и других инструментов денежного рынка. Обычно это ОФЗ и облигации крупнейших корпораций сроком до 1 года, банковские депозиты, операции РЕПО.

Плюсы пифов

Главный плюс инвестиций в ПИФы – за счет большого количества средств такие фонды могут производить диверсификацию инвестиций на должном уровне. Благодаря большому капиталу управляющему удается быстро ликвидировать просадки, и защищаться от всех неожиданностей на фондовом рынке, хеджируя свои позиции.

Чем больше итоговая стоимость активов, тем выше стоимость пая. Например, если ПИФ инвестирует в акции индекса S&P500, то при подъеме зарубежного фондового рынка его вложения будут дорожать – следовательно, и цена пая подрастет.

Второй момент – стоимость чистых активов. Она показывает, сколько средств по факту находится в управлении фонда. Можно подумать, что чем их больше, тем лучше, но на самом деле к анализу размера СЧА нужно подходить с умом. Если фонд покажет хорошую доходность, то инвесторы начинают совершать объемные инвестиции, следовательно – СЧА тоже растет.

Как правило, в стратегии фонда описывается, что именно является бенчмарком.

Как выбрать надежный ПИФ — критерии оценки

Вот 5 главных критериев оценки:

1. Доходность за разные периоды

Посмотрите, какую прибыль обеспечил фонд своим пайщикам за последний год, 3 года, 5 лет и за все время работы. Сравните эти цифры с бенчмарками — то есть индексами, к которым привязан фонд.

Открытую информацию о доходности всех ПИФов вы можете найти на сайте investfunds.ru. Там же можно сравнить результаты фондов из одной категории между собой.

Анализируя доходность, смотрите не только на процент, но и на стабильность. Если два фонда акций заработали по 50% за год, но у одного максимальная просадка была 10%, а у другого 25% — выбирайте первый. Он явно лучше управляет рисками.

2. Опыт и репутация управляющей компании

Порядочность и профессионализм УК — залог сохранности ваших денег. Нет смысла гнаться за лидерами доходности, если потом ваши деньги неизвестно где всплывут.

Идеальная УК должна:

- Иметь лицензию Центробанка РФ и состоять в реестре ЦБ.

- Работать на рынке более 5-10 лет.

- Обладать внушительными активами под управлением (от 10 млрд ₽).

- Не иметь претензий со стороны регулятора и судебных исков.

- Раскрывать отчетность на сайте и регулярно публиковать результаты фондов.

- Иметь понятную стратегию, опытную команду управляющих (с именами и регалиями).

- Быть аффилированной с крупными банками или инвесткомпаниями.

3. Структура активов и диверсификация

Если фонд называется «ПИФ акций», то по правилам ЦБ в акциях должно быть инвестировано не менее 80% портфеля. Если «ПИФ облигаций» — подавляющая доля должна быть в облигациях и других долговых бумагах.

У каждого ПИФа есть публичная инвестиционная декларация — документ, где подробно расписаны типы и доли активов в портфеле. По факту это и есть та стратегия, которую обязуется соблюдать управляющий.

Изучите структуру фонда на последнюю доступную дату на сайте или в отчете УК. Посмотрите топ-10 эмитентов и их доли. Хорошо, если активы равномерно распределены, а доля одной бумаги не превышает 5-10% портфеля. Иначе появляются риски чрезмерной концентрации.

4. Объем активов и ликвидность фонда

Размер имеет значение — особенно на волатильном рынке. Если в фонде всего 100 млн ₽, то любое изъятие денег может критично сказаться на стоимости пая. УК придется в срочном порядке продавать активы, чтобы выплатить деньги пайщикам.

Оптимальный объем активов для российских ПИФов — от 1 млрд ₽ и выше. Фонды-миллиардеры входят в топ-20 своих категорий по этому показателю.

5. Издержки инвестирования

Сколько вы заплатите за доверительное управление? Комиссии за вход и выход? Платежи депозитарию и бирже? Все это важные вопросы, которые напрямую влияют на конечный результат.

При выборе старайтесь отдавать предпочтение более дешевым аналогам. Если два фонда показывают сходную динамику, то при прочих равных выигрывает тот, где комиссия меньше. Каждый сэкономленный процент — это ваш будущий доход.

То же касается надбавок (комиссий) при покупке и скидок (комиссий) при погашении. Чем они ниже, тем лучше. А если их вообще нет (что редкость) — это верный признак клиентоориентированности УК. Надбавки при покупке паев – по закону не могут превышать 1,5% от расчётной стоимости пая, а при онлайн-покупке многие УК их не берут вовсе. Скидки при погашении паев – обычно от 0% до 3% (зависят от срока владения: чем дольше держите, тем меньше скидка).

Как заработать?

Для того, чтобы получить прибыль необходимо приобрести паи по низкой цене, а продать их дороже. Фонды, в отличие от эмитентов, в которые вкладываются средства инвесторов, не платят дивиденды. Поэтому систематическую прибыль получать не удастся.

Необходимо вложить в ПИФы достаточную сумму – а дальше останется только ждать.

Однако, чем дольше ждать, тем лучший эффект от инвестиций проявится. За 3 года и более вложений вероятность положительной доходности значительно возрастает, хотя гарантий нет – фондовый рынок может показывать отрицательную динамику и на более длительных отрезках.

Если цена пая идет вниз, управляющие предпринимают максимум усилий, чтобы ее поднять. Но рынки переиграть сложно, поэтому лучше смириться со временной просадкой, и ожидать прибыли.

Неправильный путь – продавать паи сразу же, как они подешевеют, опасаясь их дальнейшего падения. Так вы только закрепите убыток. Напротив, лучше в этот момент докупить подешевевшие паи.

Почему нужно собирать портфель ПИФов?

Несмотря на то, что внутри ПИФа активы в принципе диверсифицированы, по сути вложения фонда представляют собой инвестиции в одну сферу экономики или в одну страну. Следовательно, имеются риски, что при кризисе в одной области или в отдельной стране цена пая уменьшится, а когда срочно понадобятся деньги – придется фиксировать убыток.

Правильным решением будет собрать портфель из 6-7 ПИФов разной направленности, не пересекающихся друг с другом. Например, в таком соотношении:

- 2-3 фонда облигаций – это самые надежные вложения, стоимость таких паев преимущественно растет, но доходность невысокая: порядка 6-10% в год;

- 3-4 ПИФа акций или смешанных инвестиций – они обеспечат наибольший рост, но, возможно, придется ждать несколько месяцев или лет достойного роста: средняя доходность составляет 10-20% в год, но вероятность просадки такая же;

- 1-2 отраслевых или сырьевых – можно рискнуть, вложив средства в узкоспециализированный фонд, сделав ставку, к примеру, на рост золота или нефтедобывающей отрасли.

За счет такого портфеля вы сможете рассчитывать на среднюю доходность порядка 10-15% в год, хотя в отдельные годы результат может быть как выше, так и ниже – вплоть до временных убытков.

Особенности налогообложения

Физическому лицу нужно будет заплатить НДФЛ с разницы между ценой продажи пая и его покупкой. С 2025 года для инвестиционных доходов действует прогрессивная шкала: 13% при годовом доходе до 2,4 млн ₽ и 15% при превышении этого порога.

Некоторые управляющие компании являются налоговыми агентами и самостоятельно удерживают налог, некоторые – нет. Надо смотреть в условиях инвестирования.

Важно знать, что если вы владели паями более 3 лет, то вам предоставляется льгота долгосрочного владения (ЛДВ). Её размер – 3 млн рублей за каждый полный год владения, т.е. через три года можно освободить от налога до 9 млн рублей прибыли. С 2025 года ЛДВ распространяется только на бумаги эмитентов ЕАЭС, обращающиеся на российских биржах, а совокупный необлагаемый доход по ЛДВ ограничен 50 млн рублей.

Условия инвестирования в ПИФы

Каждая управляющая компания предлагает свои условия вложения. Например, в УК Первая (Сбер) минимальная сумма вложений составляет от 100 рублей при онлайн-покупке (здесь я имею в виду открытые фонды, в закрытые нужно вкладывать нескольких сотен тысяч рублей).

За управление Вашими инвестициями надо платить. Надбавка при покупке пая составляет от 0% до 1,5% в зависимости от суммы и способа приобретения (при онлайн-покупке часто 0%), а скидка (комиссия при погашении) – от 0% до 3% в зависимости от срока владения паями. Также есть ежегодная комиссия за управление – для фондов акций обычно 2-4%, для облигационных – 1-2%. У каждой управляющей компании и даже у каждого фонда внутри компаний свои конкретные значения комиссий.

Как купить ПИФ — 3 основных способа

Вы выбрали конкретный фонд и готовы стать его пайщиком. Как это правильно сделать? Вот пошаговая инструкция.

Способ 1. В офисе управляющей компании

Самый очевидный и надежный вариант. Вы приходите в УК (она должна быть в вашем городе), изучаете документы фонда, подписываете договор, передаете деньги и получаете выписку с количеством купленных паев.

В офисе вам дадут на подпись два экземпляра:

- Заявку на приобретение инвестиционных паев. В ней вы указываете название ПИФа, сумму покупки, реквизиты счета для перевода денег.

- Договор доверительного управления имуществом фонда. В нем описаны права и обязанности пайщика и УК, размер комиссий, порядок выплаты дохода.

Если вы планируете докупать паи в будущем, то сразу подпишите заявление о возможности подачи заявок онлайн или по телефону.

После оплаты вы получите выписку из реестра пайщиков с указанием количества паев и даты покупки. Все, вы стали полноценным пайщиком! Теперь можете следить за динамикой стоимости пая в личном кабинете на сайте УК.

Способ 2. Онлайн через банк

Если вы не хотите идти в офис, то можете купить ПИФ дистанционно через интернет-банк или мобильное приложение. Но такая возможность есть не у всех, а только у клиентов банков-агентов конкретной УК.

Для онлайн-покупки:

- Зайдите в интернет-банк (веб или приложение).

- Выберите раздел «Инвестиции» -> «Паевые фонды» (или аналогичный).

- Изучите доступные фонды, сравните их параметры (доходность, комиссии).

- Добавьте выбранный фонд в корзину, укажите сумму покупки.

- Средства спишутся с вашего счета онлайн, в портфеле появятся паи.

- Подтвердите условия договора доверительного управления в 1 клик.

Онлайн-покупка не требует похода в офис и экономит время. Но есть риск поддаться эмоциям и купить неподходящий ПИФ сгоряча. Поэтому относитесь к инвестициям осознанно.

Способ 3. Через брокерский счет

Это способ для более продвинутых инвесторов, у которых уже есть активный брокерский счет. И брокер предлагает на выбор не только акции и облигации, но и паи ПИФов сторонних УК.

Покупка аналогична онлайн-способу:

- Пополните брокерский счет на нужную сумму.

- В личном кабинете выберите раздел «Другие инструменты» -> «Паевые фонды».

- Изучите доступные ПИФы, параметры и комиссии.

- Добавьте паи в корзину, выберите количество или сумму.

- Подтвердите покупку кодом или смс.

- Паи зачислятся на ваш счет и будут отражаться в портфеле наряду с акциями и облигациями.

Комиссии за покупку у брокера обычно такие же, как и в УК напрямую. Но бывают акции и спецпредложения. Также можно заработать кешбэк баллами или рублями на брокерский счет.

Какой бы способ вы ни выбрали, сумма первой покупки может быть минимальной — от 100 ₽ для открытых ПИФов. А дальше вы можете докупать паи удобными суммами хоть раз в месяц, хоть раз в год. Или вообще делать это автоматически по расписанию.

Итоги

Таким образом, ПИФы – это фонды, использующие средства инвесторов для покупки разных активов и диверсификации своих рисков. Стоимость пая привязана к объему накоплений. Для снижения рисков лучше собрать портфель из паев разных фондов. Держать паи лучше больше трёх лет – так можно воспользоваться льготой долгосрочного владения и не платить налог с прибыли.