Merck & Co. — третья по выручке фармкомпания США и один из самых необычных дивидендных бумаг S&P 500: больше половины выручки приносит ровно один препарат, у которого через два-три года истекает патент. У акций Merck сложилась специфическая инвестиционная история — стабильные дивиденды и сильный пайплайн борются с приближающимся «обрывом» по Keytruda. Ниже разберём бизнес-модель компании, финансовые показатели, дивидендную политику, реалистичные риски патентного обрыва, прогноз и практический путь покупки акций Merck & Co. в РФ.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой Merck & Co

Merck & Co., Inc. (NYSE: MRK), известная за пределами США и Канады как MSD (Merck Sharp & Dohme), — американская биофармацевтическая корпорация с глобальным присутствием в более чем 140 странах. Штаб-квартира расположена в Рэуэе, штат Нью-Джерси; на момент мая 2026 капитализация компании составляет около $279 млрд, выручка за 2025 финансовый год — $65,0 млрд.

По размеру выручки компания входит в первую тройку американских фармкомпаний и в топ-5 мировых; по рыночной капитализации уступает Eli Lilly, Johnson & Johnson и AbbVie, но опережает Pfizer.

Тикер на NYSE — MRK; за пределами США акция торгуется и под другими символами (FWB: 6MK во Франкфурте, BMV: MRK в Мехико), но первичный листинг и максимальная ликвидность — в Нью-Йорке.

Структура акционерного капитала классическая для крупной фармы: free float близок к 100%, крупнейшие держатели — индексные фонды Vanguard и BlackRock с долями около 9% и 7% соответственно. Это означает, что курс MRK на длинных горизонтах сильно зависит от потоков в широкие индексные ETF, а не от решений отдельных стратегических акционеров.

История и трансформации

Корни компании уходят в немецкую аптеку, которую Friedrich Jacob Merck приобрёл в Дармштадте в 1668 году — это одна из старейших действующих фармкомпаний мира.

Американская Merck возникла отдельной историей: в 1887 году немецкий E. Merck отправил в США Теодора Вайкера организовать представительство, а в 1891 году к нему присоединился 24-летний George Merck, внук Heinrich Emmanuel Merck. С этой даты — 1 января 1891 года — отсчитывается история американской Merck & Co.

В 1899 году партнёры купили 150-акровый участок в Рэуэе (Нью-Джерси) и запустили производство, ставшее главной площадкой компании.

После Первой мировой войны американская «дочка» была отделена от немецкого Merck Group по требованию правительства США и стала полностью независимой. С тех пор это два разных юридических лица с общим происхождением: американская Merck & Co. (тикер MRK, под брендом Merck в США и Канаде, MSD — в остальном мире) и немецкая Merck KGaA (тикер MRK на Xetra, известная за пределами Германии как EMD Serono или Merck Group). Не путать: это разные компании, разные акции, разные дивиденды.

Ключевые трансформации XX–XXI века:

- слияние с Sharp & Dohme в 1953 году (отсюда «MSD» в международном бренде);

- прорыв в вакцинах в 1960–70-х под руководством Maurice Hilleman (создатель MMR-вакцин);

- слияние с Schering-Plough в 2009 году ($41 млрд) — крупнейшая сделка в истории компании, добавившая ремикаде, нюваксовид и оригинальный комитет препаратов;

- и трансформация 2020-х: выделение бизнеса women’s health и устоявшихся брендов в самостоятельную компанию Organon в 2021 году, что превратило Merck из конгломерата в фармкомпанию с резким фокусом на онкологию и вакцины.

Структура бизнеса

На сегодня бизнес-модель компании опирается на два сегмента:

- Pharmaceuticals — основной, дал в 2025 году $58,1 млрд (89% общей выручки) и объединяет онкологию, вакцины, госпитальные препараты.

- Animal Health — отдельный сегмент: $6,35 млрд за 2025 год, рост на 8,1% год к году; включает вакцины и препараты для крупного и мелкого скота, а также бренд Bravecto для домашних животных. Этот сегмент Merck традиционно входит в тройку мировых лидеров рынка вместе с Zoetis и Boehringer Ingelheim.

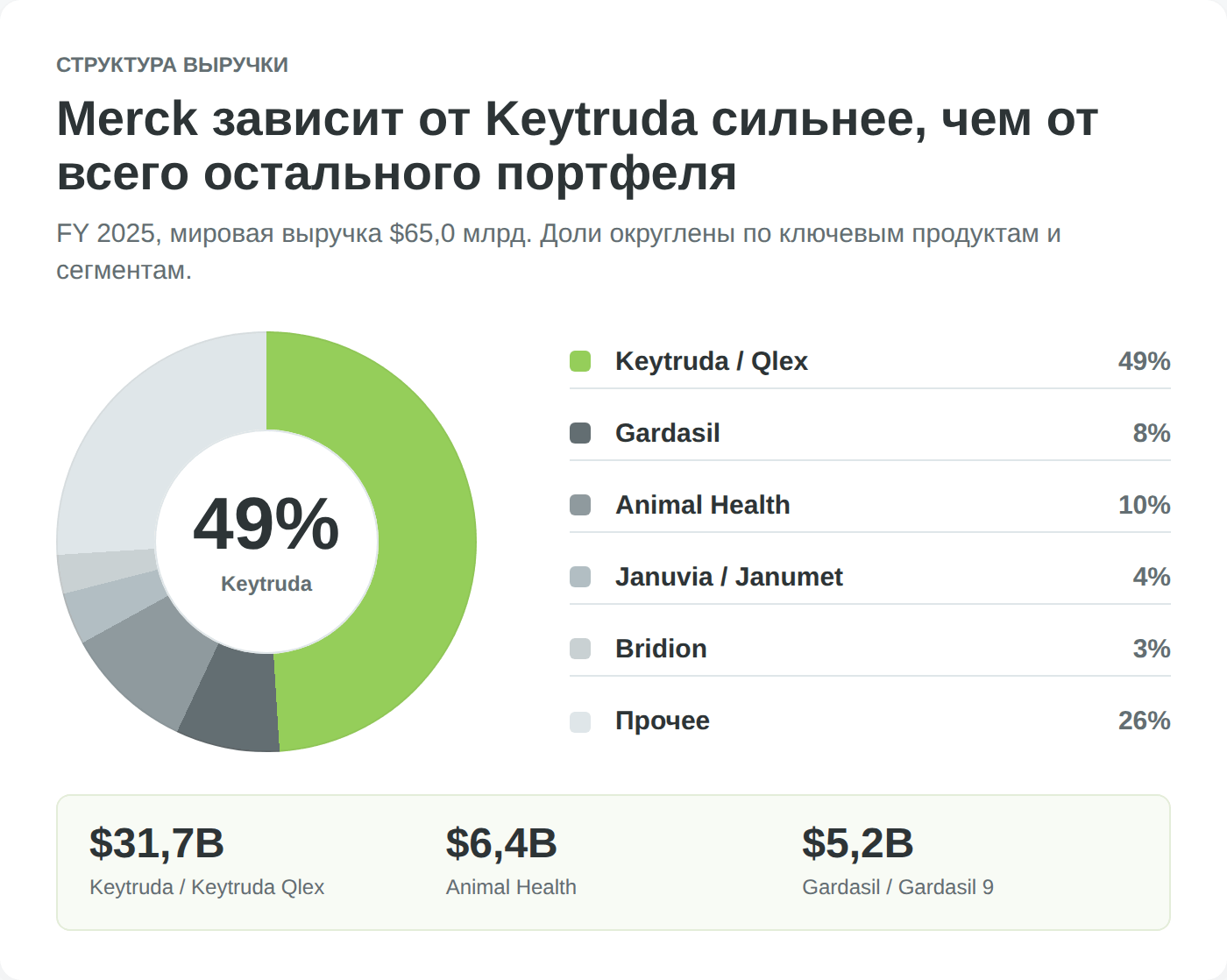

Внутри фармацевтического сегмента концентрация выручки на одном препарате — главная особенность инвестиционного кейса.

Топ-препараты по итогам 2025 года: Keytruda — $31,7 млрд (около 49% общей выручки и 55% фармсегмента), Gardasil/Gardasil 9 — $5,23 млрд, Januvia/Janumet — $2,54 млрд, Bridion — $1,84 млрд, а также Lynparza (партнёрство с AstraZeneca), Welireg, Winrevair (запуск 2024 года) и недавно добавленная Ohtuvayre (через покупку Verona Pharma в 2025 году).

Такая концентрация одновременно объясняет и привлекательность бумаги (один очень успешный препарат генерирует огромный денежный поток), и её главный риск (когда патент истекает, удар приходится по половине бизнеса сразу).

Финансовые показатели

За 2025 финансовый год Merck сообщила о выручке в размере 65,0 млрд долларов, что почти не изменилось по сравнению с 2024 годом. Затормозил рост приостановкой поставок Gardasil в Китай в начале 2025 года (на фоне переполнения дистрибьюторских каналов и снижения локального спроса), а также падением выручки Januvia/Janumet под давлением биосимиляров и переговорной программы Medicare.

Компенсировал — продолжавшийся рост Keytruda (+9% год к году в 2025 году, до $31,7 млрд) и успешный запуск Winrevair, который аналитики уже оценивают как блокбастер с пиковым потенциалом $5–7 млрд.

Первый квартал 2026 года показал ускорение: выручка $16,29 млрд (+5% год к году), обогнав консенсус аналитиков на $470 млн, продажи Keytruda — около $8,0 млрд (+8%). Это позволило менеджменту сузить нижнюю границу гайденса на 2026 год до $65,8–67,0 млрд выручки и $5,04–5,16 скорректированной EPS. Точная цена, мультипликаторы и динамика 52-недельного диапазона приведены в виджете в начале страницы — здесь сосредоточимся на трендах, а не на ежедневных значениях.

Выручка и операционная маржа

На горизонте пяти лет (2020–2025) выручка фармсегмента Merck выросла с примерно $43 млрд (post-Organon база 2021 года) до $58 млрд в 2025-м — рост на 35% за четыре года, преимущественно за счёт Keytruda.

Если посмотреть структурно, бизнес поменялся: доля онкологии в фармсегменте превысила 60%, тогда как доля диабетического портфеля (Januvia/Janumet) упала с 12% в 2019 году до около 4% в 2025 году под прессом дженериков и регулирования. Это структурный сдвиг от диверсифицированной фармы к фактически онкологической компании с вакцинным «вторым крылом».

Операционная маржа компании высокая — на уровне 30–32% non-GAAP в нормальные годы, что отражает экономику крупных биопрепаратов: высокая фиксированная стоимость R&D и патентов, но низкая маржинальная стоимость каждого следующего флакона. R&D-расходы в 2025 году составили около 20% выручки ($13 млрд), что соответствует медиане Big Pharma; для сравнения, AbbVie тратит на R&D 13–14% выручки, а Eli Lilly — около 25% (как часть подготовки к расширению инкретинового портфеля). Эта пропорция важна: чем дороже компания готова инвестировать в исследования, тем убедительнее её ответ на патентный обрыв.

Cash flow и долг

Операционный денежный поток Merck за 2025 год составил около $20 млрд, capex — приблизительно $4 млрд, что оставляет около $16 млрд свободного денежного потока. Эти деньги распределяются стандартно для зрелой фармы: дивиденды (~$8,3 млрд в год), buyback (от $1 до $5 млрд в зависимости от M&A-активности) и реинвестирование в покупки биотехов.

Чистый долг после поглощения Verona Pharma за $10 млрд (закрытие сделки ожидается во второй половине 2025–начале 2026 года) вырастет, но останется в комфортных пропорциях — leverage ratio (Net Debt/EBITDA) ожидаемо в коридоре 1,3–1,7×, что для big pharma считается консервативным уровнем.

Конкретные значения долговой нагрузки и денежного потока на любую дату удобнее смотреть в свежем 10-Q на странице SEC EDGAR — это первоисточник всех финансовых данных компании. В прозе фиксировать точные значения нет смысла: они меняются от квартала к кварталу.

Сравнение с конкурентами по Big Pharma

Чтобы корректно позиционировать MRK, полезно сопоставить её с ближайшими конкурентами по группе. Из десятки крупнейших фармкомпаний мира по капитализации в 2026 году выделяются четыре имени, релевантных для сравнения с Merck:

| Компания (тикер) | Капитализация, $ млрд | Выручка 2025, $ млрд | Дивдоходность | Главный препарат / фокус |

|---|---|---|---|---|

| Eli Lilly (LLY) | ~1 000+ | ~50 | ~0,7% | Mounjaro/Zepbound (GLP-1) |

| Johnson & Johnson (JNJ) | ~565 | ~89 | ~3,0% | Diversified pharma + medtech |

| AbbVie (ABBV) | ~383 | ~58 | ~3,4% | Skyrizi, Rinvoq (после Humira) |

| Merck (MRK) | ~279 | ~65 | ~2,8% | Keytruda (онкология) |

| Pfizer (PFE) | ~156 | ~64 | ~6,8% | Vaccines + onco (post-Seagen) |

Таблица показывает интересное позиционирование. По выручке Merck сопоставима с Pfizer и AbbVie, но рынок оценивает её скромнее, чем AbbVie, — из-за более острого предстоящего патентного обрыва.

По дивдоходности — в середине группы: ниже Pfizer (где высокая доходность отражает беспокойство о росте после Seagen) и AbbVie (высокий payout исторически), но выше Eli Lilly (рынок закладывает рост, не доход).

Главное структурное отличие Merck от соседей — концентрация на одной молекуле: ни у кого в таблице нет препарата с долей выручки сравнимой с 49% Keytruda.

Дивиденды Merck

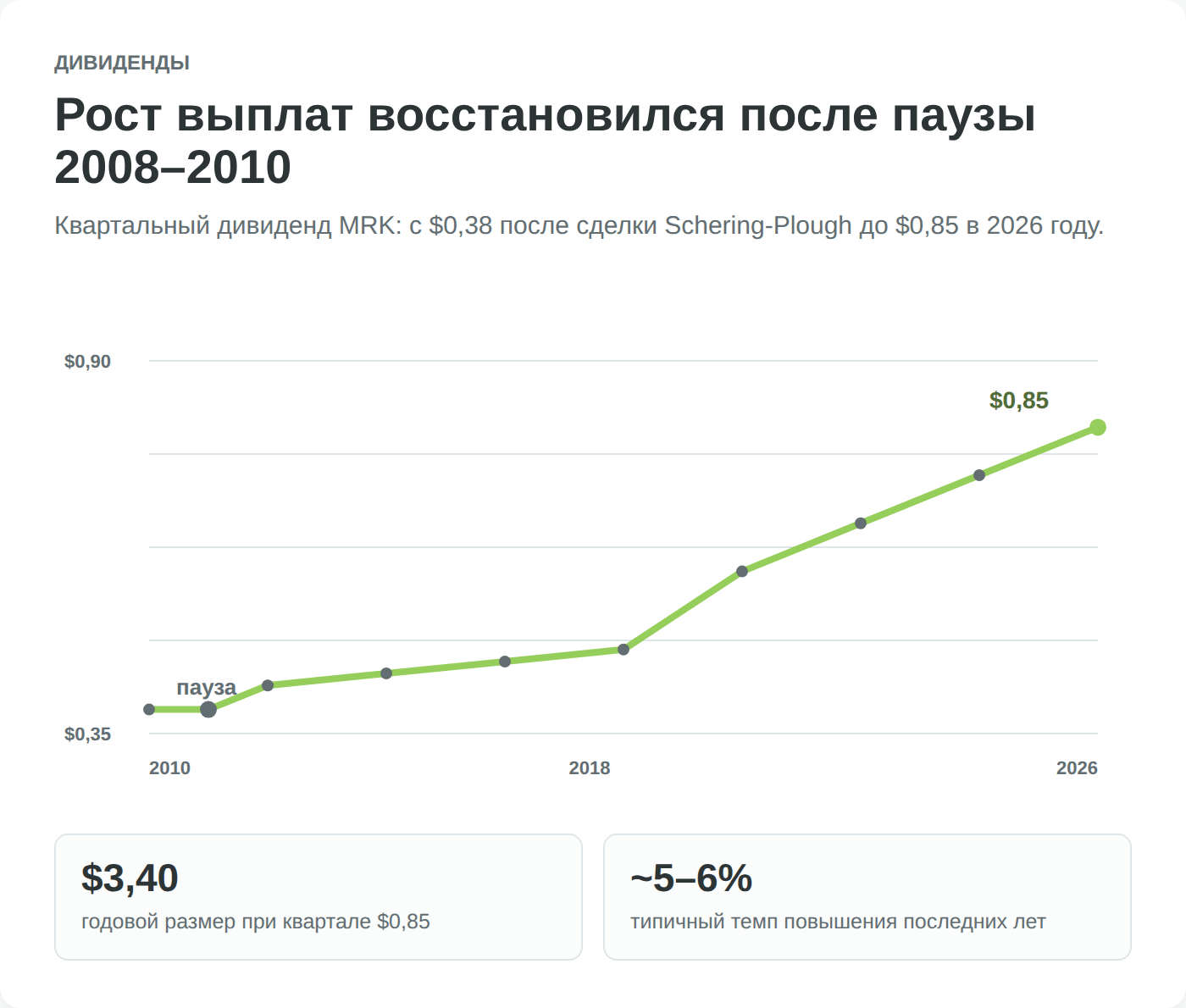

Дивиденды по акциям Merck — старая и значимая часть инвестиционного кейса. Компания платит ежеквартальный дивиденд с 1991 года (то есть с момента, когда впервые опубликовала непрерывную дивидендную историю в современном формате), и в отдельные годы XX века делала это и раньше — но без статуса аристократа.

Этот нюанс часто упускают в обзорах: MRK не относится к S&P 500 Dividend Aristocrats, потому что во время поглощения Schering-Plough в 2008–2010 годах компания не повышала дивиденд несколько лет подряд, прервав непрерывный рост. Реальный непрерывный рост дивиденда возобновился с 2011 года.

История выплат и текущая доходность

Квартальный дивиденд на 2026 год составляет $0,85 на акцию ($3,40 в годовом выражении), что при цене около $120 даёт доходность около 2,8%. Среднегодовой темп роста дивиденда за пять лет — приблизительно 5–6%; в 2026 году компания объявила повышение на 5,0% от уровня 2025 года. На фоне выручкового затора 2024–2025 годов это умеренный, но устойчивый темп: менеджмент явно расставляет приоритеты в пользу дивидендной непрерывности, а не агрессивных повышений.

Payout ratio (доля прибыли, направляемая на дивиденды) у Merck сильно зависит от того, по какой EPS считать. По скорректированной EPS (non-GAAP, как её приводит сама компания в гайденсе) payout около 45%, что для зрелой фармы умеренно.

По GAAP EPS — выше, потому что 2024 и 2025 годы содержали крупные неденежные списания после поглощений (impairment, IPR&D charges). При оценке устойчивости дивиденда корректнее опираться на показатель cash payout — доля FCF, направляемая на дивиденды, — у Merck она в коридоре 50–55%, что оставляет компании запас прочности на M&A и buyback одновременно.

Что ждать от дивидендной политики

Логика менеджмента читается по последним 3–4 пресс-релизам: компания будет защищать дивиденд даже в годы патентного обрыва, повышая его на 4–6% год к году — то есть медленнее, чем растёт прибыль в лучшие годы, но без сокращения. Это типичная стратегия позднего цикла дивидендной фармы: payout постепенно растёт, темп прироста дивиденда замедляется, но непрерывность сохраняется как сигнал устойчивости для рынка.

Главный риск для дивиденда — не сам по себе патентный обрыв Keytruda, а ситуация, при которой пайплайн в 2028–2031 годах не компенсирует выпадающую выручку быстрее, чем долговая нагрузка после Verona и возможных следующих M&A потребует приоритетной обработки.

Драйверы роста до 2030 года

Инвестиционная дискуссия по Merck сводится к одному вопросу: что компания готовит к 2028 году вместо Keytruda. Менеджмент выстраивает многоуровневый ответ — расширение самого Keytruda через продление эксклюзивности, развитие новых блокбастеров и серия покупок биотехов под недостающие направления.

Keytruda Qlex: продление франшизы

Главный краткосрочный драйвер — подкожная (subcutaneous, SC) форма Keytruda, маркетируемая под названием Keytruda Qlex. FDA одобрило препарат в 2025 году, и в Q1 2026 года он принёс уже $128 млн — раннюю, но показательную долю продаж Keytruda.

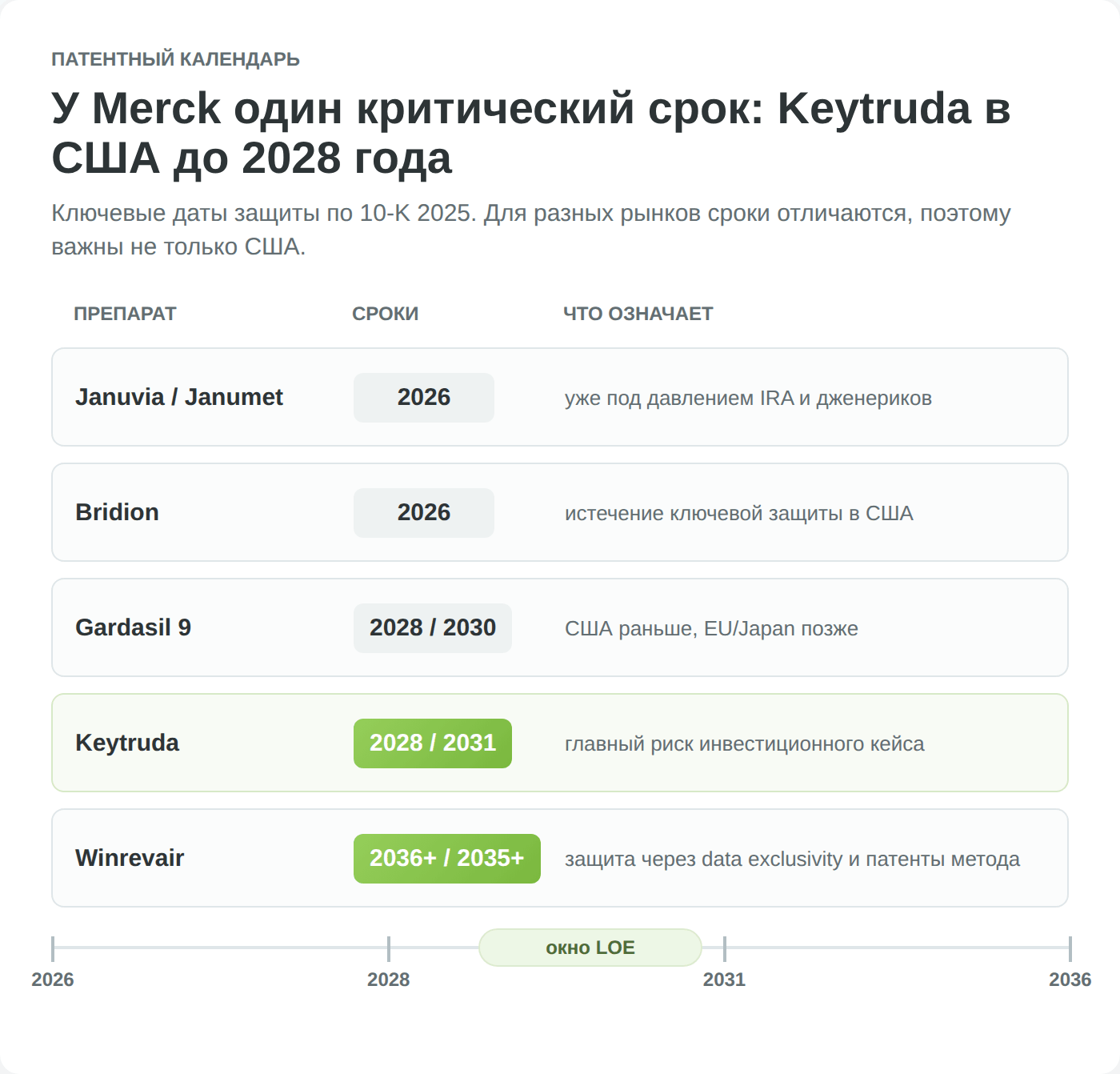

Менеджмент рассчитывает перевести на SC-форму 30–40% американских пациентов до момента истечения IV-патента в 2028 году. Это так называемый «product hop» — стратегия, при которой компания «переселяет» пациентов на форму с собственной защищённостью, тогда как биосимиляры выходят на старую IV-форму. Эта стратегия не остановит обрыв полностью, но превращает его, по выражению аналитиков, «из обрыва в холм».

Winrevair и Welireg

Winrevair (sotatercept) — препарат для лёгочной артериальной гипертензии (PAH), полученный через покупку Acceleron Pharma за $11,5 млрд в 2021 году. Запуск в марте 2024 года прошёл лучше консенсуса; пиковые продажи аналитики оценивают в $5–7 млрд в год к 2029–2030 годам. Этот препарат закрывает значимую долю выпадающей выручки Keytruda один.

Welireg (belzutifan) — таргетная терапия HIF-2α для рака почки (RCC). В 2026 году FDA приняла к приоритетному рассмотрению заявку на расширение показаний — комбинация Welireg с Keytruda (включая Qlex) для адъювантного лечения определённых форм RCC, на основе результатов Phase 3 LITESPARK-022. При одобрении Welireg становится связующим препаратом, который одновременно расширяет рынок Keytruda и снижает риск концентрации.

M&A: Verona, Prometheus, Acceleron

Merck системно покупает биотехи поздней клинической стадии — это стратегия «buy late, не build early». За последние пять лет три ключевых сделки: Verona Pharma за $10 млрд в 2025 году (препарат Ohtuvayre для COPD, одобрен FDA в июне 2024 года, рост выручки в первый год запуска опережал консенсус), Prometheus Biosciences за $10,8 млрд в 2023 году (PRA023 для воспалительных заболеваний кишечника) и Acceleron Pharma за $11,5 млрд в 2021 году (откуда пришёл Winrevair). Все три актива на момент покупки имели уже одобренный препарат или поздний клинический пайплайн — то есть Merck не платит за раннюю науку, а покупает почти готовый источник выручки.

Эта модель имеет цену: каждая такая сделка добавляет долговую нагрузку и одноразовые списания (impairment), которые искажают GAAP-прибыль. Зато компания не зависит от удачи собственных ранних программ — у Merck в распоряжении полтриллиона долларов фармрынка, готового к выкупу, и менеджмент использует это с дисциплиной.

Вакцинный портфель: HPV и пневмококк

Вторая опора после онкологии — вакцины. Gardasil/Gardasil 9 ($5,23 млрд в 2025 году) в долгосрочной перспективе остаётся стандартом профилактики ВПЧ-ассоциированных видов рака, но в краткосрочной — переживает китайский шок: продажи в Китае фактически приостановлены с начала 2025 года, что обвалило выручку препарата примерно на четверть от уровня 2024 года.

V116 (Capvaxive) — новая пневмококковая вакцина для взрослых, одобренная в 2024 году и нацеленная на ниши, в которых Pfizer Prevnar 20 доминировал последние годы. Совокупный потенциал «второго крыла» — около $8–10 млрд выручки к 2030 году при удачном запуске.

Риски инвестирования в акции Merck

Корректный список рисков по Merck — не общий перечень про «волатильность фармсектора», а четыре специфические нагрузки, которые отделяют MRK от условного JNJ или PFE.

Патентный обрыв Keytruda (2028 в США, 2030–2031 в Европе)

Композиционный патент Keytruda в США истекает в 2028 году; в Европе защита продлится до 2030–2031 годов. Препарат принёс $31,7 млрд в 2025 году — около 49% общей выручки Merck и больше четверти прибыли.

Биосимиляры от Amgen, Samsung Bioepis, Sandoz и других подают регистрационные заявки уже сейчас; патентные споры между Merck и претендентами на дженерики ожидаются с 2026 года (стандартный лаг — 2 года до фактического выхода на рынок).

Базовый сценарий аналитиков: к 2030 году выручка IV-Keytruda падает на 50–70% от пика, частично компенсируется SC-формой (Qlex) и комбинациями.

Опровергаемость этого риска: его подтвердят первые квартальные отчёты после регистрационных одобрений биосимиляров (ожидаются 2026–2027 годы) и динамика доли пациентов, переведённых на Qlex. Если доля Qlex к концу 2027 года составит менее 25% — стратегия «product hop» работает плохо и удар по выручке окажется ближе к верхней границе диапазона.

Концентрация выручки на одном препарате

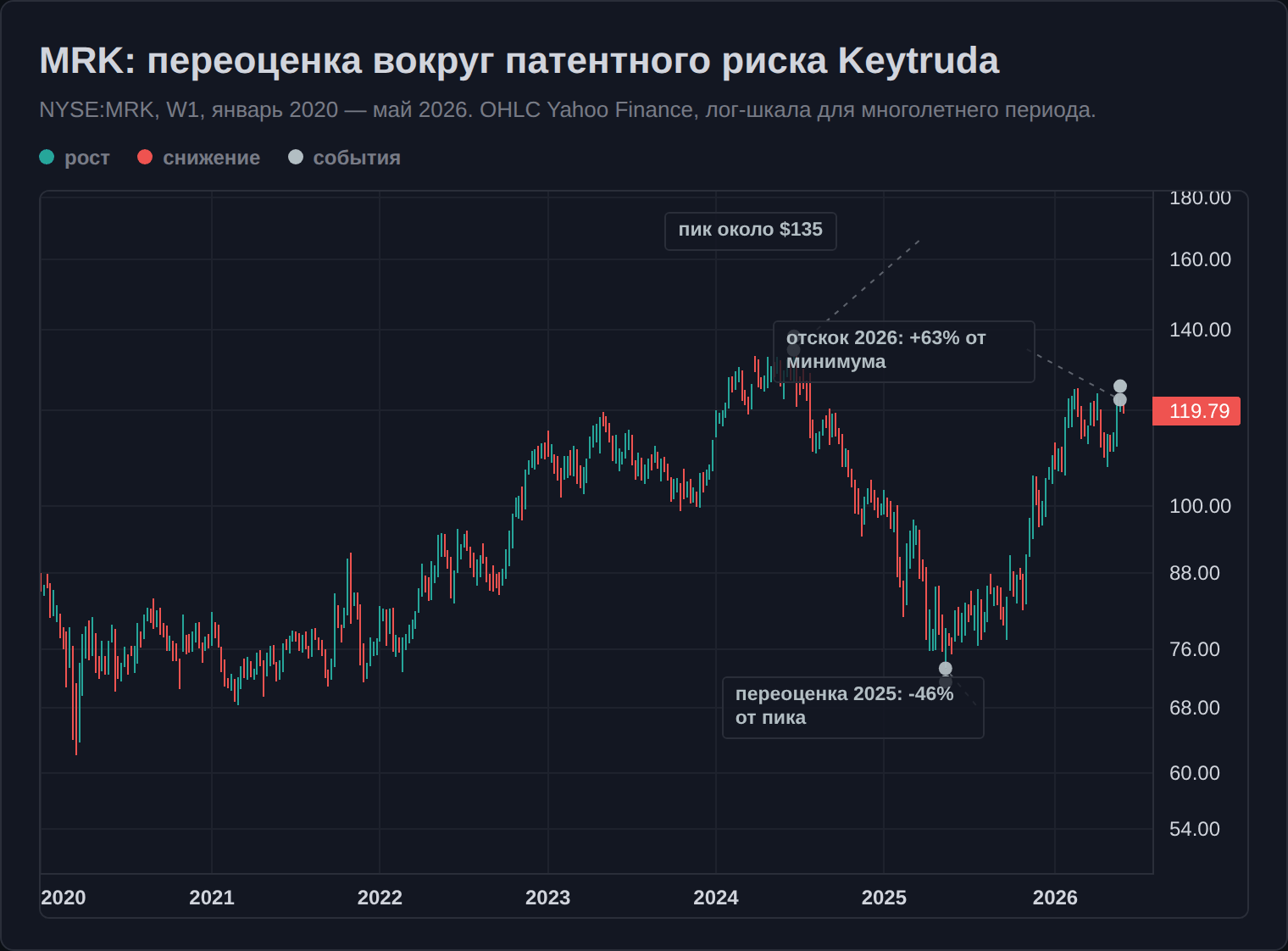

49% выручки в одной молекуле — структурно более рискованная история, чем у любого из соседей по таблице Big Pharma. Это не теоретический риск: в 2025 году произошёл фактический стресс-тест на Gardasil — приостановка китайских поставок снизила квартальную выручку препарата на 50%, и акции просели на 9% за один торговый день.

Если аналогичное событие коснётся Keytruda (новая редкая побочка, отзыв в крупном показании, реклассификация регулятора) — падение акций будет сопоставимым с китайским эпизодом Gardasil, но кратно большего масштаба.

Inflation Reduction Act и переговорная программа Medicare

С 1 января 2026 года вступили в силу первые согласованные цены по программе переговоров CMS для 10 препаратов. Januvia — один из них: цена снижена с $527 до $113 (минус 79%, крупнейшая скидка во всём списке). Это разовое сокращение Januvia/Janumet-портфеля примерно на $1,5–2 млрд годовой выручки в горизонте 2026–2028 годов. На фоне общей выручки Merck это умеренная цифра (2–3%), но это первый прецедент — следующие раунды переговоров с 2027 и 2028 годов могут затронуть Keytruda и Lynparza в форматах, которые пока сложно оценить количественно.

Геополитика и валютные риски для инвестора из РФ

Для инвестора из России на стороне страновых рисков MRK прибавляются специфические эффекты: блокировка СПБ Биржи в ноябре 2023 года закрыла торги американскими бумагами через российских неквалифицированных брокеров, а ослабление статуса налогового соглашения США–РФ (см. раздел о налогах ниже) изменило экономику дивидендов.

Эти риски не у самого эмитента, а у структуры доступа — но в практическом инвестировании они изменяют итоговую доходность не меньше, чем сама динамика акции. Их разбор — в разделе «Как купить» и «Налогообложение».

Прогноз акций Merck и потенциал

Аналитический консенсус по MRK на середину 2026 года сдержанно позитивный. По данным опросов аналитиков, медианная 12-месячная целевая цена — около $130, при текущей цене бумаги около $120 это апсайд порядка 8%. Из 39 покрывающих компанию аналитиков 18 рекомендуют покупку, 11 — держать, 0 — продавать; диапазон таргетов от $100 до $150. Бычий консенсус, но без энтузиазма Eli Lilly или AbbVie.

Логика консенсуса

Аналитики делят будущее MRK на три фазы:

- Первая фаза, 2026–2027 годы: «продлённый бычий цикл Keytruda» — препарат продолжает расти на 8–12% в год, Winrevair и Welireg добавляют рост, выручка Merck растёт на 4–6% в год.

- Вторая фаза, 2028–2029 годы: «первая волна патентного обрыва» — выручка проседает на 8–12% за год, EPS — на 15–20%, дивиденд защищён за счёт payout-расширения.

- Третья фаза, 2030+: «новая равновесная база» — Keytruda Qlex плюс пайплайн стабилизируют выручку на уровне $55–60 млрд, и компания возвращается к росту с более низкой базы.

Долгосрочный сценарий 3–5 лет

Базовый сценарий (вероятность по консенсусу около 50%): к 2030 году акция торгуется в коридоре $130–150 за бумагу при дивдоходности 3,0–3,5%, годовой суммарный возврат инвестора — 5–7% в долларах с учётом дивидендов. Это сопоставимо с долгосрочной доходностью S&P 500 минус 2–3 пункта — то есть бумага не обыгрывает индекс, но даёт более предсказуемый поток дохода.

Оптимистический сценарий (вероятность 20–25%): Qlex захватывает >40% американского рынка Keytruda, два-три актива из пайплайна выстреливают как блокбастеры — суммарный возврат 9–12% годовых, обгон индекса. Пессимистический сценарий (вероятность 20–25%): Qlex буксует, пайплайн разочаровывает, M&A заходит дороже ожидаемого — суммарный возврат 0–3% годовых, отставание от индекса.

Плюсы и минусы инвестиций в Merck

Как купить акции Merck из России

Доступ к американским акциям для российского розничного инвестора в 2026 году кардинально отличается от того, как это работало до 2022 года. Прямая покупка через российского брокера на СПБ Бирже больше невозможна для неквалифицированного инвестора — биржа попала под блокирующие санкции США в ноябре 2023 года, торги американскими бумагами через российскую инфраструктуру остановлены, и для бумаг недружественных эмитентов даже квалифицированный статус не открывает прежний доступ.

Поэтому первый честный шаг — оценить, какой путь к бумаге MRK сейчас рабочий именно для вас.

Через зарубежного брокера Just2Trade

Основной рабочий способ купить акции Merck из России — счёт у зарубежного брокера, принимающего резидентов РФ без требования российского квалстатуса. Среди таких брокеров — Just2Trade (международное подразделение группы Lime Trading, обслуживает клиентов из 33 стран, в том числе из РФ). Компания работает через лицензированную структуру в дружественной юрисдикции, поддерживает торговлю на NYSE и NASDAQ, минимальный депозит на тарифе MT5 Global (с доступом к NYSE и NASDAQ) — $100, комиссия за сделку — от $0,02 за акцию (минимум $1 за ордер). Бумага MRK торгуется на NYSE, тикер прямой — без префиксов и суффиксов.

Открытие счёта стандартное: онлайн-анкета с паспортом и подтверждением адреса (счёт за коммунальные услуги или банковская выписка с пропиской), верификация занимает 1–3 рабочих дня, статус квалифицированного инвестора по российскому законодательству не требуется.

Пополнение возможно через банковский перевод в долларах или через криптомост — точные варианты лучше уточнять у брокера перед открытием счёта, потому что платёжная инфраструктура для российских клиентов регулярно меняется.

После пополнения долларов на счёт покупка MRK занимает несколько секунд: ввели тикер, выбрали количество акций (поддерживаются дробные акции от $1), выставили рыночную или лимитную заявку.

Альтернативы и пара слов о CFD

Помимо Just2Trade, среди зарубежных брокеров, работающих с резидентами РФ, можно назвать Freedom Finance Global (Казахстан), Interactive Brokers (с ограничениями по приёму новых клиентов из РФ — каждый случай рассматривается индивидуально), а также ряд кипрских и эмиратских брокерских компаний. Общий принцип: при выборе зарубежного брокера для долгосрочной позиции в MRK важны не комиссии (на ETF и крупных акциях они сопоставимы), а юрисдикция, политика по приёму российских клиентов на текущую дату и доступная для вас платёжная инфраструктура.

Отдельно — про CFD на MRK у форекс-брокеров. Контракт на разницу — это не покупка акции, а ставка на изменение её цены, обычно с кредитным плечом. Вы не получаете прав акционера (включая дивиденды в чистом виде), платите за перенос позиции через ночь (swap), а плечо так же быстро умножает убыток, как и прибыль.

Для долгосрочной инвестиции в качественный фармактив CFD не подходят принципиально — это инструмент для спекулятивной торговли, а не для построения позиции на годы. Если ваша цель — именно «инвестировать в Merck», нужна реальная бумага через брокера, дающего прямой доступ к NYSE.

Пошаговая инструкция (прямая покупка через Just2Trade)

- Откройте счёт у зарубежного брокера с доступом к NYSE (Just2Trade — рабочий вариант на 2026 год для резидентов РФ), пройдите верификацию по паспорту и подтверждению адреса.

- Пополните счёт в долларах — точный канал уточните у брокера перед открытием (банковский перевод, криптомост и др. варианты периодически меняются).

- В торговом терминале найдите тикер MRK (биржа NYSE), убедитесь, что выбран спот-инструмент, а не CFD-аналог.

- Выставьте заявку — рыночную для немедленного входа или лимитную с желаемой ценой. При лимитной заявке учитывайте, что биржа работает в часы Нью-Йорка (с 16:30 до 23:00 МСК).

- После исполнения проверьте позицию в портфеле; дивиденды будут зачисляться автоматически по графику Merck (квартально, с удержанием налога — см. следующий раздел).

Налоги по акциям Merck для инвестора из РФ

Дивиденды Merck облагаются налогом у источника в США 30% (при поданной форме W-8BEN — 15%), но из-за приостановки СИДН с 2023 года зачёт в России ограничен. Прибыль от продажи — НДФЛ 13–15%, база в рублях: курсовая переоценка может создать налог даже при убытке в валюте. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.