Финансовая грамотность – это то, что позволяет людям не терять деньги, стабильно приумножая их. Подкованные в этом аспекте люди не копят деньги «под подушкой», а инвестируют их, заставляя работать. В результате им удается не только компенсировать влияние инфляции, но и выйти в плюс, то есть получить реальный доход. В этом нет ничего сверхъестественного, не нужно ни профильное образование, ни ученая степень по экономике, достаточно немного настойчивости и знания базовой теории.

Предупреждение о рисках: Информация в этой статье носит общеобразовательный характер и не заменяет консультацию квалифицированного финансового специалиста. Мы не несём ответственности за решения, принятые на основе данного материала. Финансовая ситуация каждого человека индивидуальна — перед принятием решений учитывайте свои обстоятельства.

Что такое финансовая грамотность, ее влияние на жизнь человека

Если оценивать, что такое финансовая грамотность с позиции обычного человека, то ее можно назвать комбинацией теоретических знаний и практических навыков, позволяющих максимально эффективно использовать финансы. Этот термин не связан с уровнем достатка, размером счета в банке и классом вашего автомобиля.

Те, кто владеет этим навыком получают ряд преимуществ:

- Удается минимизировать расходы без снижения уровня жизни.

- Если человек начинает интересоваться этим вопросом в молодости, то уже к 40-45 годам он может собрать многомиллионный инвестпортфель. Неплохая прибавка к пенсии.

- Повышается стабильность жизни в целом. Нет состояния маятника, когда финансовое положение человека меняется от «очень хорошо» до «у кого бы занять до зарплаты». Всегда есть подушка, обеспечивающая защиту в неблагоприятной обстановке (болезнь, сокращение, ДТП и прочие форс-мажоры).

- Практически до нуля сокращается вероятность стать жертвой мошенников. Финансово грамотные люди не будут диктовать «сотруднику банка» CVV код от банковской карты, брать кредит, чтобы разоблачить мошенника и делать прочие глупости. Грамотность – это защита.

В целом жизнь становится комфортнее во всех смыслах – это ключевой эффект.

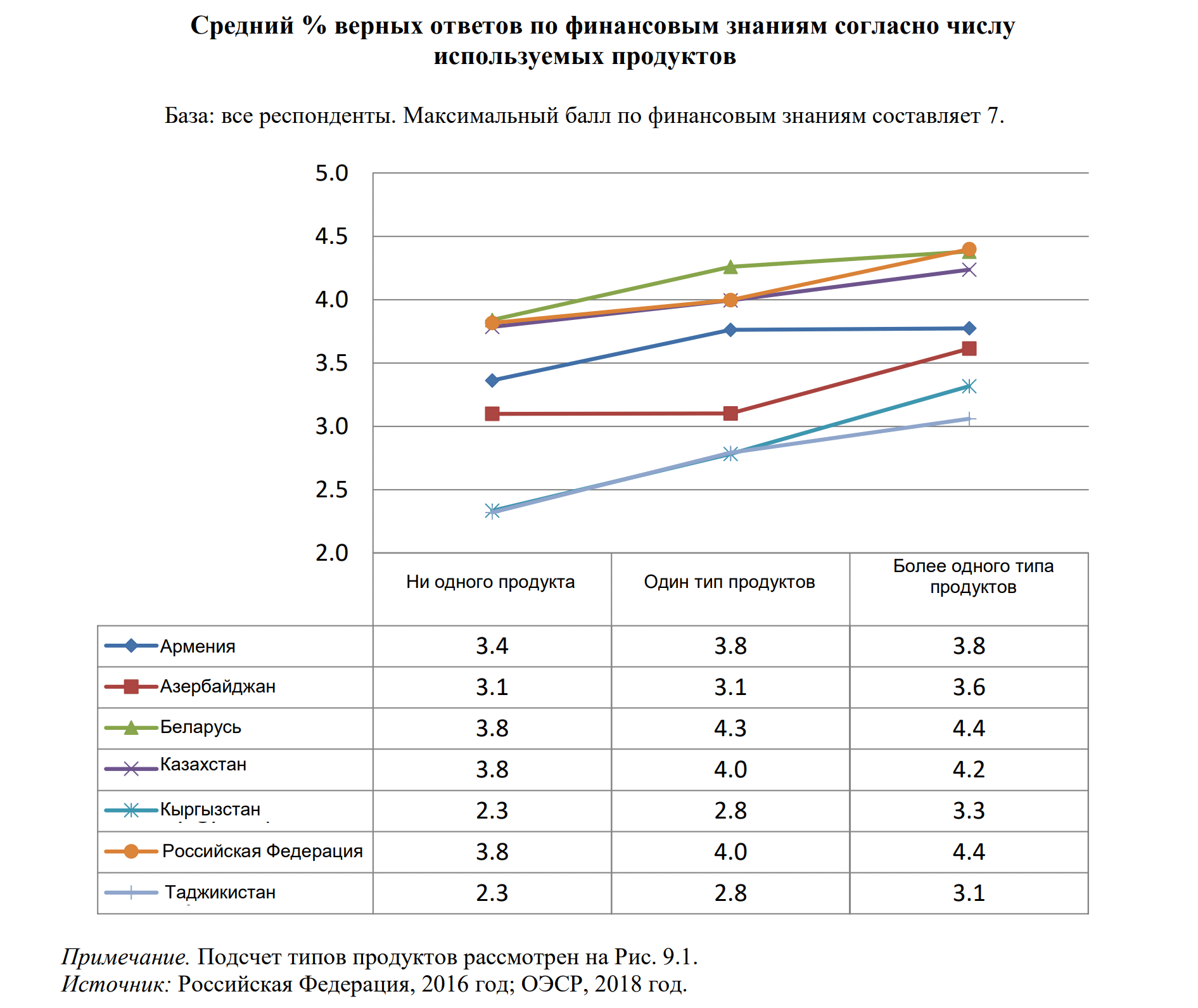

Уровень финансовой грамотности на постсоветском пространстве

Во второй половине десятых годов ОЭСР (Организация экономического сотрудничества и развития) проводила исследование финансовой грамотности на евразийском пространстве. Эта метрика оценивалась в России, Беларуси, Таджикистане, Армении, Казахстане, Азербайджане и Кыргызстане.

При оценке учитывались десятки критериев. В ОЭСР учитывали наличие долгосрочных целей, знание терминологии, принципа работы простых и сложных процентов, знание различных инвестиционных инструментов. Оценивались и различные сценарии, связанные с нехваткой дохода. Например, какую стратегию выберет респондент, если ему не будет хватать денег для того, чтобы свести концы с концами.

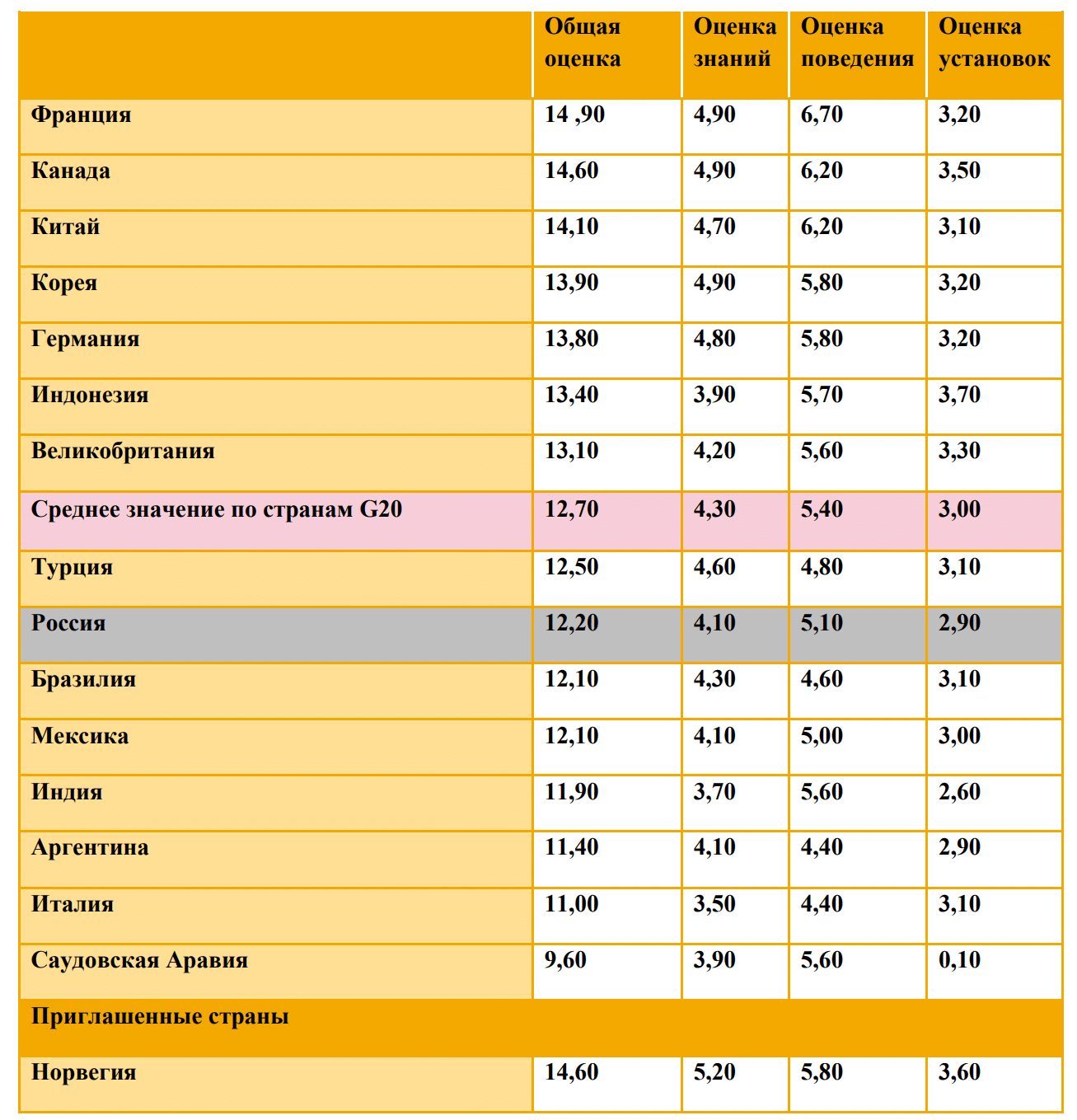

Если оценивать позицию России в отношении стран G20, то финансовая грамотность населения оказывается ниже средней. РФ заняла 9-е место среди 20 стран.

Это исследование позволило выявить и специфические особенности каждой из стран.

Сравнительно низкая финансовая грамотность проявляется в:

- Незнании принципов работы базовых механизмов типа простых и сложных процентов. Многие респонденты не смогли внятно объяснить различие между этими типами процентов.

- Незнании основных инвестиционных инструментов. Из вариантов вложений человек с низкой финансовой грамотностью сможет назвать разве что банковский депозит. Они не знают о корпоративных и государственных бондах, акциях, биржевых фондах, REIT, ПИФах, структурных продуктах.

- Недоверии к финансовым инструментам в целом. Позиция «все это обман, я просто потеряю деньги».

- Накоплении денег в виде наличности. Человек может не осознавать, что из-за инфляции он, по сути, инвестирует в убыточный актив.

- Отсутствии долгосрочных целей.

- Отсутствии финансовой подушки на случай форс-мажора. Также у них нет стратегии выхода из ситуаций, когда денег не будет хватать для банального выживания.

Люди такого типа живут сегодняшним днем. Они не прорабатывают возможные негативные сценарии, обычно это модель жизни «от зарплаты к зарплате».

Исторический аспект финансовой грамотности

Наше время характеризуется беспрецедентной простотой доступа к любой информации. Существенно расширился и перечень доступных финансовых инструментов. Так, еще в начале 80-х годов прошлого века не существовало обилия ETF, в начале нулевых не было крипты.

Можно выделить 3 ключевых этапа в развитии финансовой грамотности:

- Период до XIX века. В то время большая часть населения планеты не имела доступа к финансовым рынкам, люди не могли получить соответствующие знания и навыки. Инвестирование, долгосрочное планирование и прочие компоненты были доступны лишь узкой прослойке привилегированных граждан. Речь идет о банкирах, юристах, трейдерах, знати. В то время для обычного человека навыки письма, чтения и счета на базовом уровне уже считались хорошим образованием.

- Период с XIX по вторую половину ХХ века, идет стремительная индустриализация, урбанизация, развивается рыночная экономика. Самое главное – то, что упрощается доступ к информации, а образование перестает быть привилегией элиты.

- Третий этап пришелся на вторую половину ХХ века и длится до сих пор. Он характеризуется стремительной глобализацией, максимальным упрощением доступа к информации, появлением обилия новых инвестинструментов, тотальной компьютеризацией и проникновением интернета во все сферы жизни. Именно интернет существенно повысил уровень финансовой грамотности.

Эта классификация несколько условна. Некоторые выделяют 4-й этап, связывая его начало с популяризацией ПК и развитием интернета.

Также на отношение к финансовой составляющей сильно зависело от различных кризисов. Например, Великая депрессия спровоцировала:

- Рост недоверия к банковскому сектору. Многие банки обанкротились, доверие к ним восстановилось не сразу.

- Многие, испытав лишения, стали задумываться о том, как можно избежать или хотя бы смягчить негативные последствия, если кризис такого масштаба повторится. Депрессию можно назвать одним из фактором, спровоцировавших повышение финансовой грамотности в США.

- Кризисы такого масштаба способствовали изменению законодательства, также они выступали в роли объекта для исследования экономистов.

Схожие эффекты возникали и при других кризисах – при крахе доткомов, мировом финансовом кризисе конца нулевых, пандемии начала 20-х годов 21 века. Росло недоверие к определенным инструментам, например, бумагам, связанным с IT рынком (крах доткомов), но параллельно росла и финансовая грамотность.

На это могут влиять и прочие факторы, например, религия. В исламе запрещено ростовщичество, поэтому в мусульманских странах многие не понимают схему работы сложных процентов, не пользуются рядом финансовых продуктов.

Компоненты финансовой грамотности

Если говорить об отдельных компонентах финансовой грамотности, то можно выделить:

- Бюджетирование. В лучше случае 50-60% семей в РФ планируют семейный бюджет хотя бы на общем уровне. Нужно оценивать хотя бы основные статьи расходов – оплату ЖКХ, продукты питания, одежду, стоимость бензина, мобильной связи, интернета. Это позволит понять есть ли свободные средства по итогам месяца, живете вы по средствам или тратите слишком много, есть ли возможность направить часть средств на инвестиции.

Информация о ежемесячных расходах/доходах воспринимается по-другому, когда она доступна в формате графика или таблицы. Спонтанные расходы на мелкие покупки или развлечения в течение месяца кажутся мелочью, но по итогам месяца они могут оказаться существенной статьей расходов. - Корректировку расходов без снижения уровня жизни. Развитие умения управлять личными финансами – следующий шаг после анализа расходов и доходов. Вы не обязаны переходить на хлеб и воду, отказаться от развлечений, ходить только пешком, речь идет скорее об оптимизации расходной части. Проанализируйте свои привычки, скорее всего найдете как минимум несколько необязательных статей расходов.

- Снижение расходов за счет кэшбеков, акционных предложений. На некоторых площадках возврат доходит до 35-60% в зависимости от типа товара. На том же СберМаркете за отдельные комплектующие для ПК можно получить возврат баллами от 35% до 50-60% и потом этими же баллами оплатить 99% стоимости другой покупки. Это неплохой способ существенно сэкономить.

- Оптимизацию долговой нагрузки. Пример – перекредитация под более низкий процент, это снижает нагрузку на семейный бюджет.

- Наличие долгосрочного плана.

- Знание «финансового ландшафта». Имеется в виду свободное ориентирование в современном финансовом мире. Человек знает как, например, ставка ЦБ влияет на проценты по вкладам, облигации, ставку по ипотечным кредитам. Он знает, как составить инвестпортфель, какие преимущества дает ИИС, как и когда корректировать состав портфеля.

- Оценку рисков и потенциального дохода. Финансово грамотный человек никогда не направит весь капитал, например, в новую перспективную крипту.

Финансово грамотный человек планирует бюджет, имеет страховку на черный день, знаком с базовыми процессами, происходящими в экономике. Он знает как ставка ЦБ влияет, например, на доходность долговых бумаг, умеет перенаправлять инвестиции в оптимальные на данный момент инструменты.

Та же логика используется в обычной жизни. Если по какой-то причине регулятор существенно снизил ставку, то подкованный в области финансов человек постарается любыми путями взять ипотеку. Он знает, что в будущем платеж будет постоянно уменьшаться (в том числе за счет инфляции и роста номинальных доходов), а низкий процент по ипотечному кредиту – существенный бонус.

Это лишь пара возможных сценариев. В реальности вариантов масса и люди, подкованные в сфере финансов, смогут извлечь выгоду практически в любой ситуации.

Финансовая грамотность в разных возрастных группах

Для разных возрастных групп рекомендованы свои приемы. То, что подойдет студентам будет неактуально для людей старшего возраста и наоборот.

Дети

Внутри этой группы можно выделить несколько подгрупп, в зависимости от возраста рекомендуется:

- Дошкольный период. Базовое знакомство с финансами – что такое деньги, как выглядят, что означают номиналы, как оплачиваются покупки. Лучше всего работает объяснение этих вещей в игровой форме.

- Младший школьный возраст (7-11 лет). Цель – приучить ребенка к самостоятельности, привить чувство ответственности и базовые навыки критического мышления. Школьник получает карманные деньги, распоряжается ими на свое усмотрение. Можно ввести систему поощрений за выполнение различных работ. Можно открыть банковский вклад на имя ребенка, объяснив ему зачем это делается и какой будет реальная/номинальная доходность.

- Подростковый возраст (12-18 лет). Ребенок должен научиться использовать банковские карты, платежные системы, криптокошельки (опционально). В этом возрасте уже можно вовлекать его в планирование семейного бюджета, помогать с выбором подработки. Подросток должен знать о налогах, принципе работы кредитов, чем опасна излишняя закредитованность. Можно начинать знакомство с разными инвестиционными инструментами. Если у ребенка проявится предпринимательская жилка это нужно всячески приветствовать и поддерживать.

С 14 лет можно открыть брокерский счет на имя ребенка. Правда, фактически делать это будут родители/опекуны, но подросток сможет начать собирать свой первый инвестпортфель.

Молодежь

Эта стадия длится с момента совершеннолетия до 30-35 лет. Классификация зависит от страны, верхняя планка для группы «молодежь» может различаться.

На этой стадии важно:

- Сформировать привычку и следовать принципу разумного потребления.

- Следить за долговой нагрузкой.

- Отслеживать предложения по кредитам в разных банках, оптимизировать долговую нагрузку. В этом возрасте многие берут ипотеки, кредиты на другие крупные покупки, перекредитация поможет снизить нагрузку на семейный бюджет.

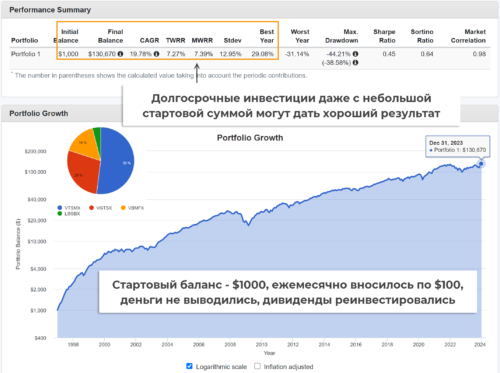

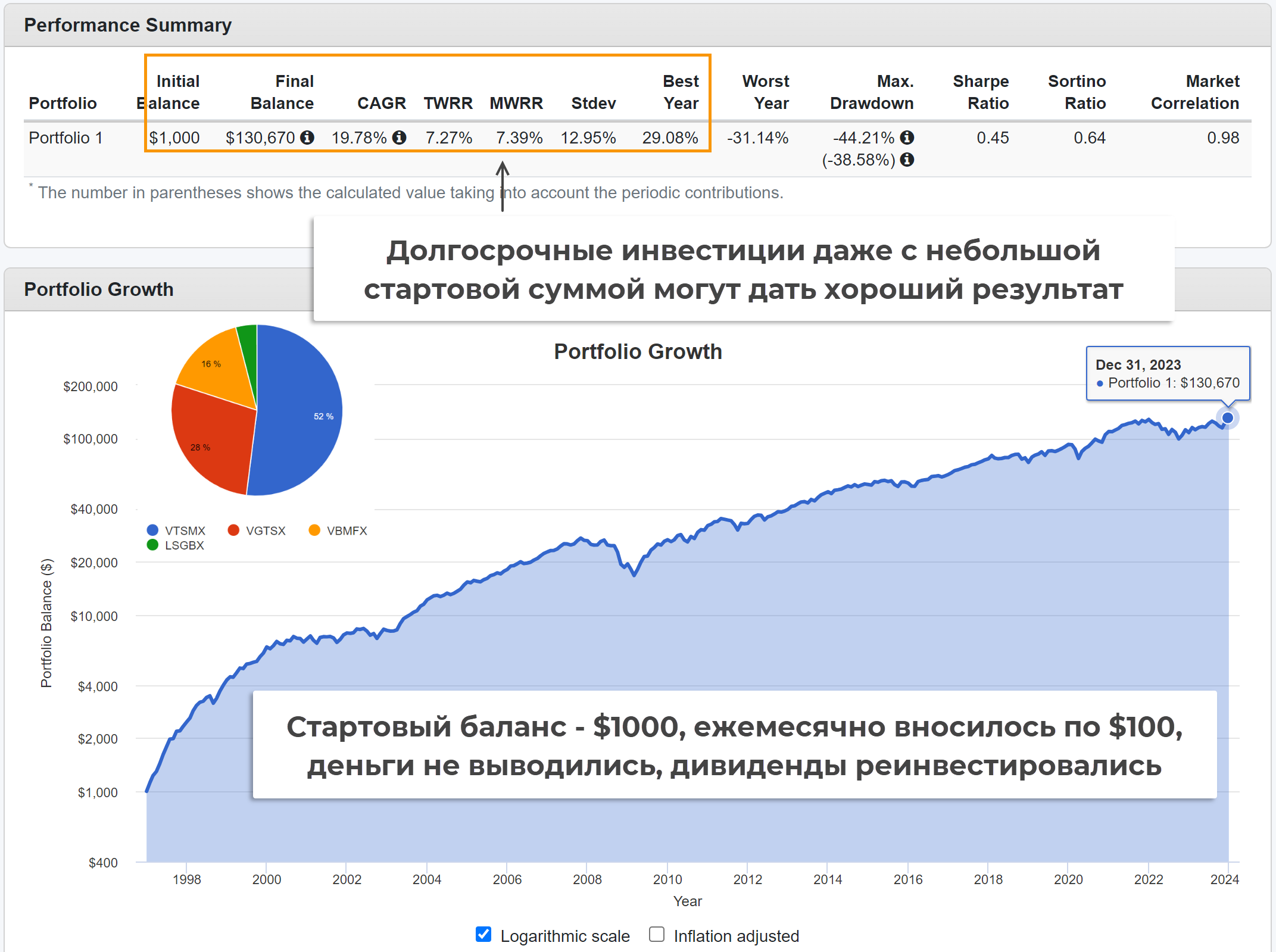

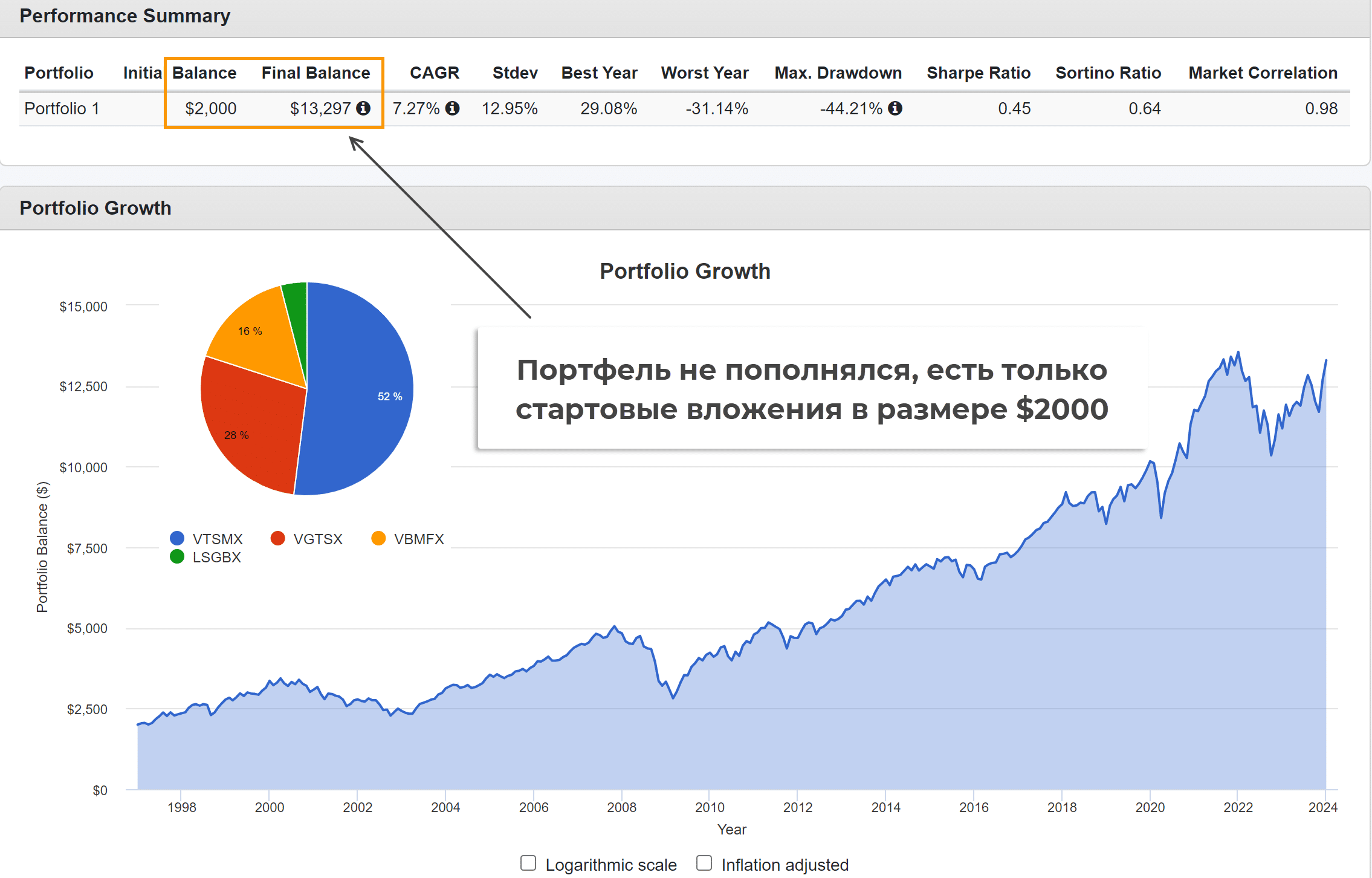

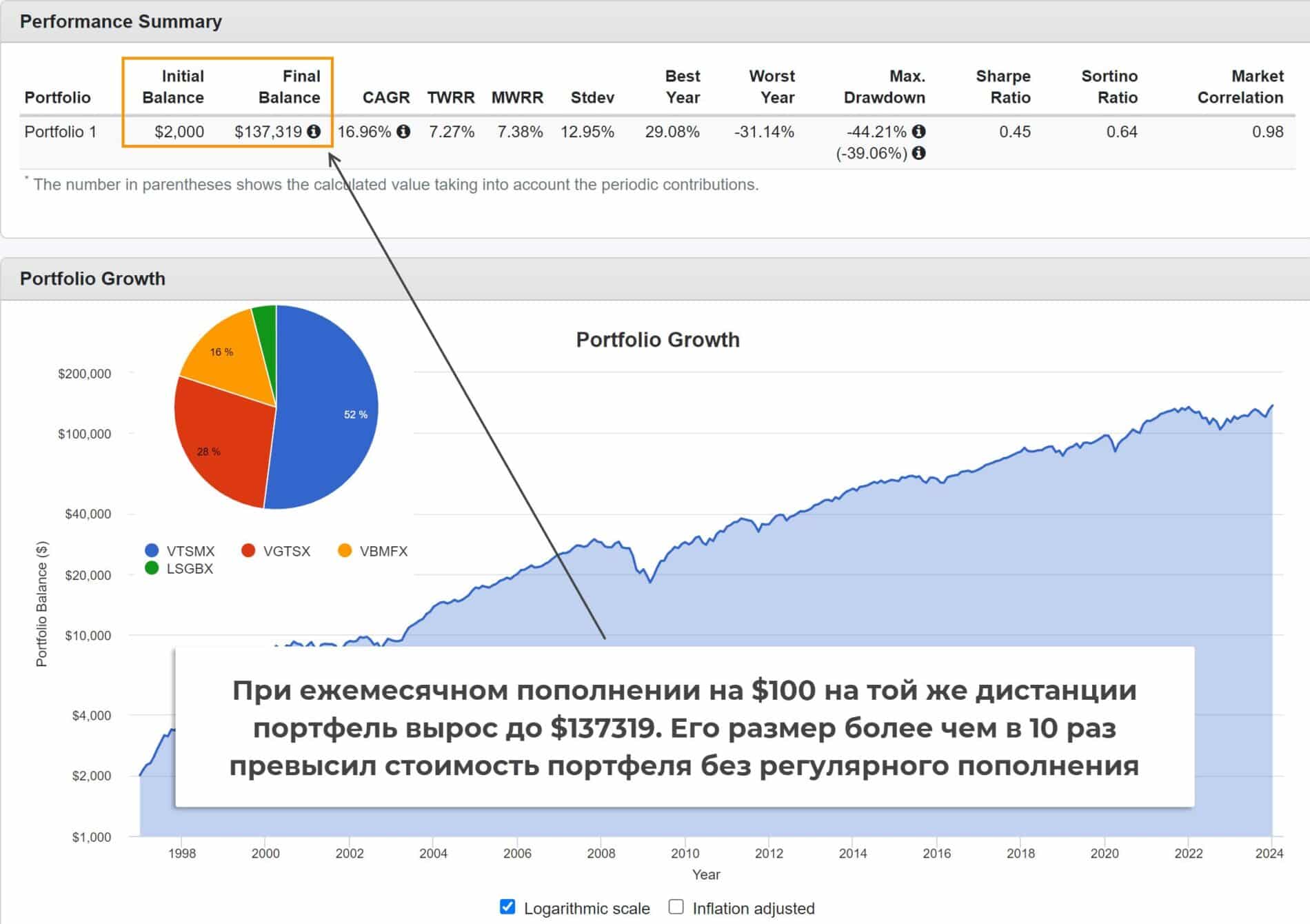

- Начать формировать пенсионный портфель. Можно использовать принцип с акцентом на высокорисковых активах в начальной фазе и постепенным смещением акцента на гособлигации (максимальная надежность). Это нужно начинать делать как можно раньше, желательно завести привычку регулярно пополнять портфель.

На этой стадии желательно все усилия направить на формирование максимально диверсифицированного инвестпортфеля. Чем больше будете вкладывать на ранней стадии, тем большим будет итоговый результат, так работает магия сложных процентов.

Взрослые

Рекомендации не сильно отличаются от предыдущих:

- Ближе к 40-50 годам можно начинать корректировать состав портфеля, чтобы сделать его более консервативным. Если выбрана такая стратегия, то должна постепенно расти доля государственных и высоконадежных корпоративных облигаций.

- Особо важна закредитованность. Зрелый возраст – период, когда крупные кредиты уже должны быть близки к полному погашению. Вряд ли вы сможете нормально существовать, если к 50 годам долговая нагрузка останется высокой.

- Ведется бюджетирование, это уже должно стать привычкой.

- Ведется мониторинг новых инвестиционных инструментов, предложений банков – то же, что и в более молодом возрасте.

- Если есть долгосрочный план, то на этой стадии уже можно подводить промежуточные итоги. При отставании от графика нужно пересмотреть инвестиционную стратегию.

В целом, у этой возрастной категории уже прослеживается постепенный крен в сторону надежности и стабильности.

Пенсионеры

Для этого возраста характерно существенное изменение баланса между расходами и доходами. Из общих рекомендаций выделим:

- Снижение долговой нагрузки. Комфортная жизнь невозможна, если в пенсионном возрасте вам придется выживать, пытаясь обслуживать несколько крупных займов. Мелкие кредиты допустимы, но они должны быть просчитаны с большим запасом прочности семейного бюджета.

- Сформированный ранее инвестпортфель должен быть максимально защищен. Доля защитных активов доведена до максимума. Необязательно выводить все активы в валюту, но можно делать это постепенно. Главное – планирование и соблюдение этого плана.

- Избегайте высокорисковых вложений. Исключения бывают, но среднестатистическому пенсионеру лучше не пытаться инвестировать в стартапы, новую перспективную крипту, пытаться заниматься бизнесом.

Пенсионный возраст – этап, когда финансово грамотный человек пожинает плоды усилий в прошлом. Если он следовал всем перечисленным выше рекомендациям, то в старости не будет нуждаться ни в чем. Государственная пенсия скорее всего будет мизерной, но человек сам обеспечил себе достойную старость.

Практические аспекты финансовой грамотности

К практическим аспектам можно отнести:

- Контроль семейного бюджета. Планирование расходной и доходной частей.

- Мониторинг предложений банков. Имеются в виду проценты по вкладам и ставки по кредитам.

- Контроль эмоций, отсутствие импульсивных покупок.

- Максимизация дохода. Подойдут любые легальные способы – кэшбеки, скидки, баллы, выдающиеся в рамках программ лояльности. Хобби можно попытаться монетизировать.

- Использование норм законодательства. В отдельных случаях это может, например, снизить налоговую нагрузку.

- Использование всех способов повышения доходности инвестиций. Можно открыть ИИС и в зависимости от типа счета получить либо послабление по налогам, либо налоговый вычет (выгодно при высокой белой зарплате).

- Знание основных мошеннических схем. Это элемент защиты.

- Страхование здоровья. Форс-мажор может произойти с любым, даже временная потеря трудоспособности может подкосить человека, если он не будет готов к этому.

- Создание подушки безопасности. Минимальный объем рассчитывается, исходя из 3 месяцев безбедного существования. Лучше, чтобы объем этой страховки составлял как минимум 6, а лучше 12 месяцев.

- Долгосрочное планирование. Нужно начинать думать о пенсии еще до 30 лет.

- Если уже есть дети, то нужно начать давать им общее финансовое образование. Это можно назвать своего рода инвестициями в будущее.

Все эти рекомендации можно назвать общеизвестными, но далеко не все соблюдают их.

Заключение

Финансовая грамотность — это то, что может сделать вас практически неуязвимым для любых жизненных потрясений. Деньги – не главное в жизни, но они решают большую часть проблем среднестатистического гражданина. Особенно важно то, что для этого не понадобится ни высокая зарплата, ни экономическое образование. Все, что нужно – способность контролировать свое поведение, навык долгосрочного планирования и желание сделать жизнь стабильной/комфортной.

Нет ничего сложного в том, чтобы следить за ставками по кредитам, процентам по вкладам, использовать ИИС, покупать акции/облигации, не влезать в слишком большие долги. Единственное оправдание тех, кто не делает все перечисленное – лень, но обвинять в этом можно только себя.